La impresión 3D, a menudo conocida como fabricación aditiva, es un método de creación de objetos sólidos tridimensionales en la industria de la salud. Se utilizan tecnologías de fabricación aditiva para crear objetos impresos en 3D. Un objeto se construye mediante una técnica aditiva colocando sucesivas capas de material hasta que el objeto esté completo. Cada una de estas capas puede verse como una sección transversal del artículo que ha sido ligeramente cortado. Se utiliza en la industria de la salud para fabricar equipos y productos médicos personalizados. Además, la tecnología de impresión 3D satisface la creciente demanda de atención médica personalizada mediante la producción de dispositivos médicos personalizados que se adaptan a las necesidades individuales. En el sector sanitario, la impresión 3D se utiliza para desarrollar células o tejidos humanos vivos en medicina regenerativa e ingeniería de tejidos. La impresión 3D también se utiliza para crear productos farmacéuticos personalizados y de precisión. Además, tiene varias ventajas sobre las cirugías reconstructivas tradicionales, incluido el bajo riesgo operativo durante procedimientos difíciles, una reducción de la susceptibilidad a las infecciones y una disminución del tiempo de exposición a los anestésicos.

La disponibilidad de tejidos y órganos para bioimpresión, así como un aumento en las aplicaciones farmacéuticas, son potenciales para la expansión del mercado durante el período de proyección. Además, importantes inversiones en I+D, el rápido desarrollo de la base de clientes, la expansión de las aplicaciones biomédicas y importantes actividades de I+D para el avance de las impresoras 3D a nivel académico e industrial han impulsado el crecimiento del mercado. Las colaboraciones entre instituciones académicas, hospitales y empresas también han ayudado a la expansión del mercado. Varios grupos reguladores están trabajando para desarrollar la impresión 3D en los estándares sanitarios. En diciembre de 2017, la Administración de Medicamentos y Alimentos de EE. UU. (FDA) emitió un consejo titulado "Consideraciones técnicas para dispositivos fabricados con aditivos". La guía hace hincapié en las inquietudes técnicas y las recomendaciones para el diseño, la fabricación y las pruebas de dispositivos médicos impresos en 3D.

Durante este COVID- 19, el mercado está observando la plena utilidad de los equipos médicos impresos en 3D. Los médicos y enfermeras de todo el país están lidiando con crisis e intentando aprovechar al máximo las limitadas herramientas a su disposición. A muchos hospitales les preocupa verse inundados por casos de COVID-19 y están haciendo todo lo posible para ayudar a aplanar la curva y evitar los peores escenarios. Según un artículo publicado en Progress in Additive Manufacturing Journal en noviembre de 2021 por Guilherme Arthur Longhitano, la comunidad de fabricación aditiva surgió para abordar la escasez de dispositivos médicos en medio de la pandemia de COVID-19. Actualmente, los pacientes y los profesionales sanitarios utilizan una variedad de diseños en los hospitales. Además, la adopción de productos impresos en 3D, como protectores faciales, mascarillas, válvulas e hisopos nasofaríngeos, está aumentando, lo que está impulsando el crecimiento del mercado.

El mayor beneficio de la impresión 3D es la bioimpresión de tejidos, que aumentará las opciones para la preservación de las articulaciones, el tratamiento de deformidades y el manejo de traumatismos. En el futuro, la impresión 3D debería ser más rápida, más rentable y más fácil de fabricar, incluso en OT. Con mejores algoritmos de procesamiento de imágenes y de imágenes, se podría reducir la dependencia de los cirujanos, lo que daría como resultado un producto que satisfaga las necesidades exactas de los pacientes. Además, la digitalización de los procesos médicos y odontológicos ha avanzado mucho en los últimos años, con el objetivo de mejorar el flujo de trabajo clínico mediante el uso de la tecnología. La odontología y las cirugías tradicionales están dando paso a la odontología y las operaciones digitales. La fabricación digital directa es el método de crear un objeto físico a partir de un diseño digital mediante procedimientos controlados por computadora. La fabricación digital directa se está convirtiendo en una tecnología más utilizada que las técnicas de producción tradicionales, gracias a los avances en la impresión 3D. Tiene una combinación única de beneficios: elimina la necesidad de herramientas, reduce el tiempo entre el diseño y la fabricación y aumenta la producción.

Stratasys Ltd. se encuentra entre los principales actores del mercado de dispositivos médicos de impresión 3D. La cartera de productos de impresión 3D de la empresa incluye una variedad de sistemas y consumibles de impresión 3D para satisfacer las necesidades de una variedad de industrias, incluidas la automotriz, electrónica de consumo, aeroespacial, dental, defensa, educación, productos comerciales, arquitectura y medicina. Además de sus productos de impresión 3D, la empresa también ofrece servicios. Para mantener su posición de liderazgo en el mercado mundial, se centra principalmente en la innovación de productos y el lanzamiento de nuevos productos como su principal estrategia comercial. Además, la empresa utilizó técnicas como colaboraciones, acuerdos y fusiones y adquisiciones para aumentar su línea de productos y base de clientes, así como expandir su presencia en otros países, con el fin de asegurar su crecimiento futuro.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Real-Time Location Systems Market

- Clear Aligners Market

- Hand Sanitizer Market

- Embolization Devices Market

- Saudi Arabia Drywall Panels Market

- Gas Engine Market

- Underwater Connector Market

- Single-Use Negative Pressure Wound Therapy Devices Market

- Electronic Signature Software Market

- Procedure Trays Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Renishaw and 3D Systems Corporation are some of the major players operating in the market.

The report provides an extensive qualitative and quantitative analysis of the current trends and future estimations of the global 3D printing in healthcare market from 2021 to 2031, and it also determines the prevailing opportunities.

Asia Pacific region accounted for the highest CAGR in the 3D printing in healthcare market.

The major factors driving the 3D printing in healthcare market are:

1. Reduction in Production Costs.

2. Rapid Prototyping and Development.

North America region dominated the 3D printing in healthcare market in 2023.

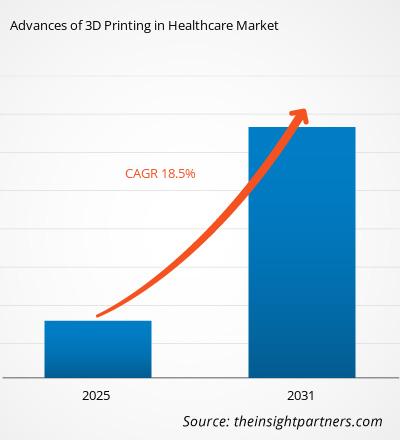

The 3D Printing in Healthcare Market is estimated to witness a CAGR of 18.5% from 2023 to 2031

Trends and growth analysis reports related to Life Sciences : READ MORE..

- Stratasys Ltd

- Formlabs Inc.

- Renishaw PLC

- 3D Systems Corporation

- Exone Company

- Nanoscribe GmbH & Co. KG

- Nano3D Biosciences Inc

- Oxford Performance Materials, Inc.

- Organovo Holdings, Inc.

- General Electric

- Materialise NV

- Proto Labs

- Envision TEC GmbH

- SLM Solutions Group AG

- Aspect Biosystems

- Bio 3D Technologies

- BioBots

- Aram AB

- 3Dynamics Systems

- 3D Biotek

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe