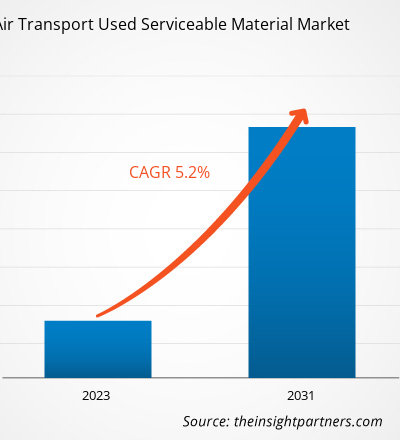

Se proyecta que el tamaño del mercado de material de servicio usado para el transporte aéreo alcance los 4.712,64 millones de dólares estadounidenses para 2031, frente a los 3.150,79 millones de dólares estadounidenses en 2023. Se espera que el mercado registre una CAGR del 5,2% durante 2023-2031. Los modelos de negocio cambiantes y las soluciones USM para las aerolíneas de bajo coste están impulsando la tendencia en el mercado. Las operaciones y los modelos de negocio de las empresas de MRO están cambiando rápidamente, lo que, a su vez, está impulsado por factores como la competencia feroz y la dinámica global en constante cambio. La intensificación de la competencia entre empresas, junto con la evolución de las flotas de las aerolíneas y los nuevos participantes en la industria de la aviación, ha amenazado la sostenibilidad de las empresas de MRO, lo que ha impulsado a los actores a buscar modelos de negocio innovadores.

Análisis del mercado de material de transporte aéreo usado

La industria de la aviación está siendo testigo de varios cambios significativos en términos de tecnología de fabricación, tecnología MRO y tendencias de adquisición de aeronaves. Las compañías aéreas civiles, los propietarios de aviones comerciales y las compañías aéreas regionales se están beneficiando enormemente de la caída de los costos del combustible para turbinas de aviación en los últimos años. Por otro lado, los fabricantes de motores están haciendo mucho hincapié y sacando provecho de la producción de motores de aeronaves de vida útil prolongada. La vida útil prolongada de los motores de aeronaves está provocando una cadena de suministro de posventa reducida en la industria de los motores de aviación. De manera similar, la caída de los costos del combustible para turbinas de aviación está facilitando a los propietarios de aeronaves mantener su flota existente durante un período más largo, lo que se traduce en un menor tiempo de desmontaje de las aeronaves. Los dos factores están incidiendo positivamente en el crecimiento del transporte aéreo que utiliza materiales útiles.

Descripción general del mercado de material de servicio usado para transporte aéreo

El material de transporte aéreo utilizable (USM) en los cuatro tipos de aeronaves durante las averías de algunos de los principales componentes de la aeronave . El USM garantiza un tiempo de instalación más rápido del producto y a un menor coste. El transporte aéreo utiliza materiales de transporte aéreo y se utiliza principalmente en los aviones de fuselaje estrecho. Los aviones de fuselaje estrecho pueden ser tan pequeños como un solo asiento en cada lado del pasillo, y la variante más común de los aviones de fuselaje estrecho comprende tres asientos en cada lado del pasillo. Boeing 737 Airbus A318/319/320/321 son algunos de los modelos de aviones de fuselaje estrecho más populares. Todos los principales fabricantes de aeronaves se dedican a la fabricación de aviones de fuselaje estrecho, y Boeing, Airbus, Bombardier, Embraer y Tupolev, entre otros, son algunos de los principales fabricantes de equipos originales de aeronaves que producen aviones de fuselaje estrecho en todo el mundo. Este factor es uno de los principales impulsores del creciente uso de USM en aviones de fuselaje estrecho a nivel mundial.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de material de transporte aéreo usado: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de material de segunda mano para el transporte aéreo

El aumento de la renovación de aeronaves existentes impulsa el crecimiento del mercado

El espacio aéreo mundial está experimentando una enorme demanda de viajes aéreos en términos de aviones comerciales . Esto está llevando a las aerolíneas y las fuerzas de defensa a mantener sus flotas listas con la última tecnología y garantizar la integración de componentes robustos. La renovación de aeronaves comerciales existentes es una tendencia importante que prevalece en la industria de la aviación en la actualidad. Se espera que la tendencia aumente durante el período, lo que genera una gran oportunidad para los proveedores de componentes de aeronaves y las empresas de mantenimiento, reparación y revisión (MRO). La renovación de aeronaves incluye motores, trenes de aterrizaje, radares y antenas, entre otros. Los proveedores de USM garantizan la disponibilidad de algunos de los principales componentes de aeronaves a menores costos y mayor confiabilidad, lo que aumenta el interés entre los fabricantes de aeronaves. Por lo tanto, estos programas impulsan la demanda de USM para el transporte aéreo, ya que son alternativas de bajo costo disponibles en el mercado.

La creciente importancia de un desmantelamiento adecuado de las aeronaves

Según datos de la IATA, en los últimos 35 años se han dado de baja más de 15.000 aviones comerciales en todo el mundo. De media, cada año, unos 700 aviones comerciales llegan al final de su vida útil. Diversos factores económicos han provocado que hoy en día los aviones se retiren de forma anticipada, ya que el ciclo de vida medio de un avión suele oscilar entre 20 y 36 años. La baja de aeronaves se ha convertido en un proceso vital que debe gestionarse de forma eficiente para evitar riesgos medioambientales y de seguridad.

Informe de segmentación del mercado de material de servicio usado para transporte aéreo

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de materiales de servicio usados para el transporte aéreo son el tipo de producto, el tipo de aeronave, el proveedor y la geografía.

- Según el tipo de producto, el mercado se divide en motores, componentes de aeronaves y fuselajes. Entre estos, el motor tiene la mayor participación en 2023. Esto se debe a la creciente demanda de reemplazo de componentes de aeronaves. La creciente demanda de componentes excedentes para aerolíneas ha desempeñado un papel importante en la reestructuración de las estrategias de posventa de las aerolíneas. El cambio hacia acuerdos de nivel de servicio garantizado sin motor y otros acuerdos de nivel de servicio garantizado le otorga a USM un papel más destacado, lo que aumenta la demanda de las piezas.

- Según el tipo de aeronave, el mercado se divide en aviones de fuselaje estrecho, aviones de fuselaje ancho, aviones comerciales y aviones regionales. Entre los tipos de aeronaves, los aviones de fuselaje estrecho son los mayores usuarios de USM debido a su gran número de flotas en operación.

- Según el proveedor, el mercado se divide en OEM y no OEM. Entre estos, se espera que los OEM tengan la mayor participación en 2023.

Análisis de la cuota de mercado de material de servicio usado en el transporte aéreo por geografía

El alcance geográfico del informe del mercado de materiales de servicio usados para transporte aéreo se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

Se espera que América del Norte domine el mercado mundial de material de servicio usado para el transporte aéreo durante el período de pronóstico, debido a la presencia de varios fabricantes de aeronaves líderes. Los principales actores clave incluyen a Boeing, Airbus Helicopters, Gulfstream Aerospace, Lockheed Martin, Piper Aircraft, Bye Aerospace, Cirrus, Dassault Aviation y otros. El mercado de material de servicio usado para el transporte aéreo de América del Norte se analiza en función de diferentes tendencias que se producen en la industria de la aviación de EE. UU., Canadá y México. El sector de la aviación de América del Norte es testigo continuo de avances tecnológicos en términos de fuselaje, motores, aviónica, interiores y otros componentes. La demanda cada vez mayor de viajes aéreos está impulsando continuamente a los OEM de aeronaves a entregar aeronaves altamente tecnológicas, mientras que las empresas de MRO están experimentando una demanda significativa de servicios MRO rápidos.

En el escenario actual del mercado, la caída de los precios del combustible para turbinas de aviación ha tenido un impacto positivo en el crecimiento de las flotas de aeronaves y los viajes en América del Norte. La caída de los precios del combustible, junto con el retraso en las entregas de aeronaves, ha llevado a las aerolíneas o a los usuarios finales de aeronaves a conservar la flota de aeronaves existente durante un período prolongado. Esto ha dado como resultado una tasa de retiro lento de aeronaves.

Perspectivas regionales del mercado de material de servicio usado para transporte aéreo

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de material de transporte aéreo usado durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de material de transporte aéreo usado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de material de servicio usado para transporte aéreo

Alcance del informe de mercado de material de servicio usado para transporte aéreo

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 3.150,79 millones |

| Tamaño del mercado en 2031 | US$ 4.712,64 millones |

| CAGR global (2023 - 2031) | 5,2% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2023-2031 |

| Segmentos cubiertos | Por tipo de producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

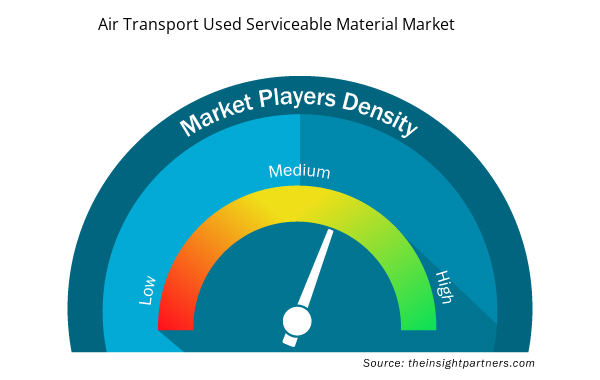

Densidad de actores del mercado de material útil usado en el transporte aéreo: comprensión de su impacto en la dinámica empresarial

El mercado de material de transporte aéreo usado está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de material de reparación usado para transporte aéreo son:

- AJ Walter Aviation Limited

- Corporación AAR

- AFI KLM y E&M

- Servicios de materiales Delta

- GA Telesis

- Sociedad de responsabilidad limitada

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de material útil usado para transporte aéreo

Noticias y desarrollos recientes del mercado de material de transporte aéreo usado

El mercado de material de transporte aéreo usado se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los desarrollos en el mercado de material de transporte aéreo usado:

- Block Aero y la Asociación de Reciclaje de Flotas Aeronáuticas (AFRA) se complacen en anunciar el lanzamiento de una solución de cumplimiento de aeronavegabilidad de "Registro como servicio" para piezas serializadas. Esta iniciativa mejorará la seguridad, la eficiencia y la trazabilidad de la gestión de piezas de aeronaves. Esta asociación estratégica aprovecha la plataforma de cadena de bloques de aviación de vanguardia de Block Aero para implementar una solución de base de datos de última generación. El registro está diseñado para cumplir con los requisitos de las autoridades de aviación civil para la gestión de la información y la divulgación pública de piezas de aeronaves reutilizadas en el mercado de repuestos de aviación. (Fuente: sitio web de la empresa, marzo de 2024)

Informe sobre el mercado de material de servicio usado para el transporte aéreo y resultados finales

El informe “Tamaño y pronóstico del mercado de materiales de servicio usados para el transporte aéreo (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de material útil usado para transporte aéreo y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de materiales utilizables en el transporte aéreo, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave.

- Análisis PEST y FODA detallados

- Análisis del mercado de material de servicio usado para el transporte aéreo que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado

- Análisis del panorama de la industria y la competencia que cubre la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de materiales de servicio usados para el transporte aéreo.

- Perfiles detallados de empresas

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The market is expected to register a CAGR of 5.2% during 2023–2031.

The air transport used serviceable material market size is projected to reach US$ 4,712.64 million by 2031 from US$ 3,150.79 million in 2023.

The changing business models and USM solutions for low-cost carriers are driving the trend in the market.

A J Walter Aviation Limited, AAR Corp, AFI KLM & E&M, Delta Material Services, GA Telesis, LLC, General Electric, Liebherr Group, Lufthansa Technik, Pratt & Whitney, and Honeywell International Inc., and others.

Increasing Refurbishment of Existing Aircrafts Drives Market Growth.

North America is expected to dominate the air transport used serviceable material market in 2023.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe