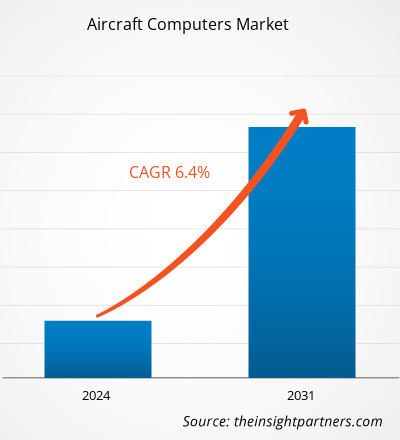

Se prevé que el tamaño del mercado de computadoras para aviones alcance los 8,67 mil millones de dólares para 2031, desde los 5,26 mil millones de dólares en 2023. Se espera que el mercado registre una tasa compuesta anual del 6,4% durante 2023-2031. Es probable que el despliegue de capacidades de sistemas de entretenimiento a bordo siga siendo una tendencia clave en el mercado.

Análisis del mercado de computadoras para aviones

El ecosistema del mercado de computadoras para aviones está evolucionando. Sus partes interesadas son proveedores de componentes, fabricantes de computadoras para aviones y usuarios finales. Los principales actores ocupan lugares en el segundo nodo del ecosistema del mercado. Los fabricantes de componentes proporcionan diferentes componentes, como actuadores, sensores y sistemas de control, a diferentes fabricantes de productos, quienes los utilizan para producir el producto informático final para aviones, que luego se suministra a los fabricantes de aviones, proveedores de MRO, aerolíneas comerciales, fuerzas militares y aviones comerciales. o propietarios de helicópteros. Empresas como BAE Systems Plc, Garmin Ltd., General Electric, General Dynamics Mission Systems, Honeywell International Inc., Lockheed Martin Corporation, Raytheon Technologies Corporation, SAAB AB, Safran y Thales Group se encuentran entre los principales fabricantes de ordenadores para aviones. mercado. Estas empresas se dedican a proporcionar una amplia gama de servicios informáticos para aeronaves a usuarios finales, como fabricantes de equipos originales (OEM) de aeronaves, aviones comerciales, fuerzas militares y propietarios de aviación general y otros clientes, respectivamente.

Descripción general del mercado de computadoras para aviones

El crecimiento del mercado de computadoras para aviones en Norteamérica se atribuye a la presencia de un gran número de fabricantes de aviones, como Boeing; Aerobús; Corporación Lockheed Martin; Corporación de Tecnologías Raytheon; Sistemas de misión de General Dynamics, Inc.; y Corporación Northrop Grumman. Es probable que la creciente cartera de próximas entregas de aviones, junto con la presencia de un gran número de proveedores de aviones, favorezcan el crecimiento del mercado de computadoras para aviones en América del Norte en los próximos años. La creciente demanda de computadoras aeronáuticas en vehículos aéreos no tripulados (UAV) es otro factor que respalda el crecimiento del mercado en esta región.

Personalice la investigación para adaptarla a sus necesidades

Podemos optimizar y adaptar el análisis y el alcance que no se cumplen a través de nuestras ofertas estándar. Esta flexibilidad le ayudará a obtener la información exacta que necesita para la planificación y la toma de decisiones de su negocio.

Mercado de computadoras para aviones: ideas estratégicas

CAGR (2023 - 2031)6,4%- Tamaño del mercado 2023

US$ 5,26 mil millones - Tamaño del mercado 2031

US$ 8,67 mil millones

Dinámica del mercado

- Creciente número de entregas de aviones

- Modernización de las flotas de aviones existentes.

- Entregas futuras previstas de aviones y mayor popularidad de los módulos electrónicos conectados

- Implementación de sistemas de entretenimiento a bordo

Jugadores claves . Jugadores principales

- AAR CORP.

- AeroRepair Corp.

- AEROESPACIAL MRO CO., LTD.

- Air Atlanta Aviaservicios

- AMETEK Inc.

- Lufthansa Technik

- R?der Pr?zision GmbH

- Aviación Técnica

- TP Aeroespacial.

Panorama regional

- América del norte

- Europa

- Asia-Pacífico

- América del Sur y Central

- Medio Oriente y África

Segmentación de mercado

Componente

Componente- Hardware y software

Tipo

Tipo- Controles de vuelo

- Controles de servicios públicos y sistemas IFE

- Controles del motor

- Computadoras de misión

- Computadoras de gestión de vuelo

Plataforma

Plataforma- Aeronave de ala fija

- Aviones de ala giratoria

- Vehículos aéreos no tripulados

Tipo de ajuste- Ajuste y modernización de líneas

- El PDF de muestra muestra la estructura del contenido y la naturaleza de la información con análisis cualitativo y cuantitativo.

Impulsores y oportunidades del mercado de computadoras para aviones

Modernización de flotas de aviones existentes

La modernización de las flotas existentes ayuda a mejorar su sostenibilidad al reducir el consumo de combustible y las emisiones de carbono, mejorando así el rendimiento de los vuelos. El desarrollo de sistemas electrónicos y ordenadores avanzados está generando la necesidad de sustituir el sistema electrónico más antiguo en los modelos de aeronaves que se utilizan actualmente. Varios países están haciendo hincapié en el desarrollo y la adquisición de flotas de aviones de próxima generación para modernizar y ampliar sus flotas, lo que está contribuyendo a la demanda de sistemas informáticos avanzados para aviones. Por ejemplo, en mayo de 2021, el Grupo Lufthansa modernizó su flota y compró 10 aviones de larga distancia altamente eficientes, con el objetivo de mejorar la eficiencia y reducir los costos operativos. Además, en enero de 2022, la Agencia Francesa de Adquisiciones de Defensa recibió el sexto avión de patrulla marítima ATL2 actualizado del estándar 5 al estándar 6. El objetivo de la iniciativa de actualización antes mencionada era desarrollar nuevas tecnologías e integrarlas en sistemas de misión táctica, subsistemas de sensores y consolas de visualización de aviones existentes, seguido de restaurar el rendimiento de los aviones a niveles máximos. La actualización de un sistema tan avanzado surge de la necesidad de sistemas informáticos para aeronaves tecnológicamente viables que están impulsando el crecimiento del mercado durante el período previsto.

Entregas futuras previstas de aeronaves y popularidad de los módulos electrónicos conectados

Boeing ha recibido ~300 pedidos para la nueva generación de la familia 777 y, en abril de 2022, retrasó la entrega de su primer avión 777X hasta 2025. En mayo de 2021, Airbus planeó una tasa de producción promedio de la familia A320 de 45 aviones por mes. , para alcanzar esta tasa de producción para el cuarto trimestre de 2021; Además, es probable que aumente su tasa de producción a 64 aviones por mes para el segundo trimestre de 2023, 70 aviones por mes para el primer trimestre de 2024 y 75 aviones por mes para 2024. En mayo de 2022, Qantas confirmó su pedido de 12 unidades de Airbus A350-1000 para su iniciativa Project Sunrise de ultra largo radio. Además, según el Commercial Market Outlook 2021-2040, publicado por Boeing, espera entregar un total de 43.610 aviones, incluidos 2.390 aviones regionales, 32.660 aviones de pasillo único, 7.670 aviones de fuselaje ancho y 890 entregas de cargueros, en los próximos 20 años. Por lo tanto, es probable que la cartera de entregas de aviones presente oportunidades potenciales de crecimiento para los actores del mercado de computadoras para aviones durante el período de pronóstico. Es probable que estos factores impulsen la demanda de computadoras para aviones en los próximos años.

Análisis de segmentación del informe de mercado de computadoras para aviones

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de computadoras para aviones son el componente, el tipo, la plataforma y el tipo de ajuste.

- Según los componentes, el mercado de computadoras para aviones se divide en hardware y software. El segmento de hardware tuvo una mayor participación de mercado en 2023.

- Según el tipo, el mercado de computadoras para aviones se segmenta en controles de vuelo, controles de servicios públicos y sistemas ife, controles de motores, computadoras de misión y computadoras de gestión de vuelo. El segmento de controles de vuelo tuvo una mayor participación de mercado en 2023.

- Por plataforma, el mercado se segmenta en aviones de ala fija, aviones de ala rotatoria y vehículos aéreos no tripulados. El segmento de aviones de ala fija ocupó la mayor cuota de mercado en 2023.

- Por tipo de ajuste, el mercado se segmenta en ajuste de línea y modernización. El segmento Line Fit tuvo la mayor participación del mercado en 2023.

Análisis de participación de mercado de computadoras para aviones por geografía

El alcance geográfico del informe de mercado de computadoras para aviones se divide principalmente en cinco regiones: América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

América del Norte dominó el mercado en 2023, seguida de Europa y Asia Pacífico. Además, es probable que Asia Pacífico se convierta en el mercado más dominante para las computadoras para aviones en los próximos años. APAC ha tenido una fuerte importación de aviones comerciales avanzados desde los últimos años debido a un aumento de viajeros internacionales de todo el mundo en países como India, China, Japón y Taiwán. Debido al creciente número de aviones y aeropuertos, la demanda de servicios MRO de aviones se disparará durante el período previsto. Se espera que la región represente ~40% de la producción futura de aerolíneas para satisfacer la demanda de aviones. El creciente número de aeropuertos y el aumento del transporte aéreo regional entre países asiáticos están fomentando la demanda de computadoras y sistemas de aeronaves para realizar operaciones más seguras. Para satisfacer estas necesidades, los actores nuevos y existentes están desarrollando nuevos sistemas que, a su vez, se espera que impulsen el crecimiento del mercado en toda la región de Asia Pacífico en los próximos años.

Alcance del informe de mercado de Computadoras para aviones

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | 5,26 mil millones de dólares |

| Tamaño del mercado para 2031 | 8,67 mil millones de dólares |

| CAGR global (2023 - 2031) | 6,4% |

| Información histórica | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos | Por componente

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles clave de empresas |

|

- El PDF de muestra muestra la estructura del contenido y la naturaleza de la información con análisis cualitativo y cuantitativo.

Noticias del mercado de computadoras para aviones y desarrollos recientes

El mercado de computadoras para aviones se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación se enumeran algunos de los avances en el mercado de las computadoras para aviones:

Universal Avionics (UA), una empresa de Elbit Systems, ha completado con éxito las pruebas de vuelo iniciales de su sistema de gestión de vuelo interactivo (i-FMS) NexGen, basado en software. Las pruebas de vuelo se realizaron en Austria en un helicóptero Bell 212 de propiedad gubernamental como parte de un esfuerzo conjunto con Elbit para mejorar la gestión de vuelos y las capacidades de navegación del cliente. (Fuente: Universal Avionics, comunicado de prensa, diciembre de 2023)

- CMC Electronics anunció hoy un contrato de varios años con Pilatus Aircraft Ltd., con sede en Suiza, para la compra de sus soluciones de aviónica de vanguardia para el entrenador de próxima generación PC-21. (Fuente: CMC Electronics, comunicado de prensa, agosto de 2023)

Cobertura y entregables del informe de mercado de Computadoras para aeronaves

El informe “Tamaño y pronóstico del mercado de Computadoras para aviones (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de Computadoras para aviones y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance.

- Tendencias del mercado de Computadoras para aviones, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave.

- Análisis detallado de las cinco fuerzas de Porter

- Análisis del mercado de Computadoras para aeronaves que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que cubre la concentración del mercado, análisis de mapas de calor, actores destacados y desarrollos recientes para el mercado de computadoras para aviones.

- Perfiles detallados de la empresa

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Architecture Software Market

- Sports Technology Market

- Lyophilization Services for Biopharmaceuticals Market

- Rugged Phones Market

- Artificial Intelligence in Defense Market

- Unit Heater Market

- Skin Graft Market

- Energy Recovery Ventilator Market

- Customer Care BPO Market

- Adaptive Traffic Control System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

North America region dominated the aircraft computers market in 2023.

Increasing number of aircraft deliveries and modernization of existing aircraft fleets are some of the factors driving the growth for aircraft computers market.

Deployment of inflight entertainment systems is one of the major trends of the market.

BAE Systems Plc, Garmin Ltd, General Electric, General Dynamics Mission Systems Inc, Honeywell International Inc, Lockheed Martin Corporation, Raytheon Technologies Corporation, SAAB AB, Safran Group, and Thales SA are some of the key players profiled under the report.

The estimated value of the aircraft computers market by 2031 would be around US$ 8.67 billion.

The aircraft computers market is likely to register of 6.4% during 2023-2031.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe