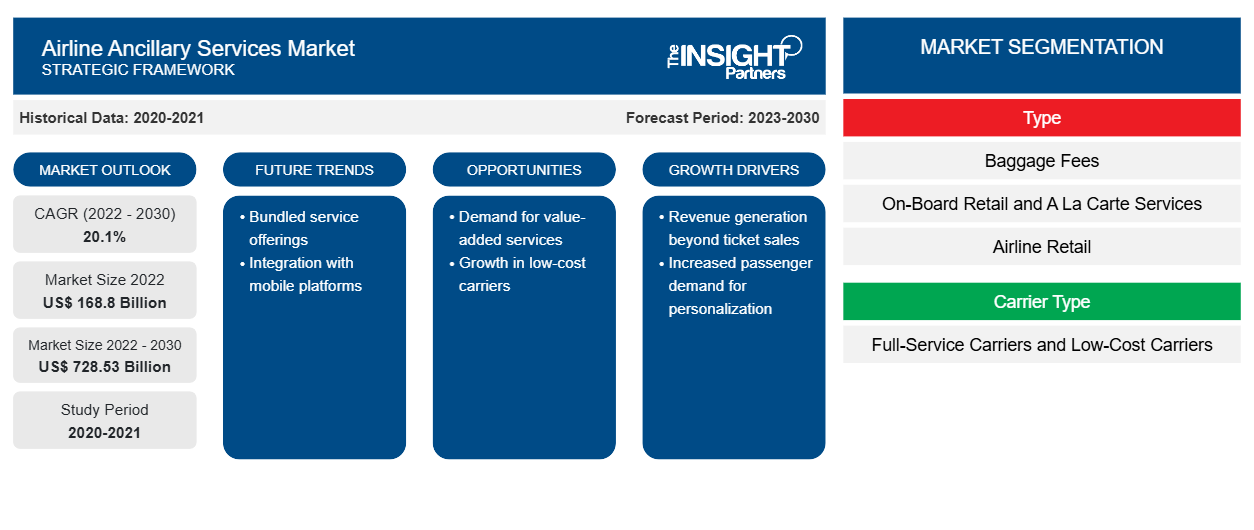

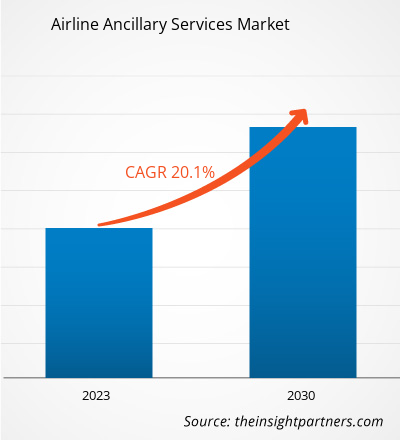

[Informe de investigación] Se proyecta que el tamaño del mercado de servicios auxiliares de aerolíneas alcance los US$ 728,53 mil millones para 2030 desde los US$ 168,80 mil millones en 2022; se espera que el mercado registre una CAGR del 20,1% entre 2022 y 2030.

Perspectiva del analista:

Los actores clave que operan en el mercado de servicios auxiliares de las aerolíneas están siendo testigos de una mayor demanda de servicios como entretenimiento, Wi-Fi y catering. El creciente número de pasajeros de aviación en todo el mundo impulsa significativamente el mercado de servicios auxiliares de las aerolíneas. Los ingresos complementarios son fundamentales para el modelo de negocio de las aerolíneas; por ejemplo, en mercados desarrollados como América del Norte y Europa, las compañías aéreas como Ryanair, Spirit y Allegiance han reconocido que los ingresos complementarios contribuyen significativamente a sus ingresos totales. La tendencia fue adoptada rápidamente por las economías en rápido desarrollo en Asia Pacífico, donde las aerolíneas como Air Asia experimentaron que una quinta parte de sus ingresos proviene de servicios auxiliares. Por lo tanto, se anticipa que esta tendencia influirá significativamente en los ingresos de las aerolíneas, particularmente en las economías en desarrollo, lo que contribuiría aún más al crecimiento del mercado de servicios auxiliares de las aerolíneas.

Descripción general del mercado de servicios auxiliares de aerolíneas:

El mercado de servicios auxiliares de las aerolíneas se beneficia de la disposición de los pasajeros a pagar por servicios que agregan valor a su experiencia. Las mejoras de asientos, la reserva previa de asientos y el equipaje son algunos de los servicios auxiliares populares en demanda. Varias empresas emergentes están ingresando al mercado para atender estas necesidades en evolución. Además, las aerolíneas de bajo costo están ganando una inmensa importancia en la industria de la aviación global. Los sólidos modelos comerciales para la emisión de boletos, los servicios aeroportuarios, los servicios a bordo y otros facilitan que las aerolíneas de bajo costo atraigan pasajeros de todas las clases sociales. Se espera que la creciente demanda de los pasajeros de servicios adicionales, como servicio de comida y bebida a bordo, Wi-Fi y venta minorista, ofrezca varias oportunidades para las empresas emergentes. Además de los servicios auxiliares mencionados anteriormente, se espera que el servicio de entretenimiento a bordo (IFE) afecte sustancialmente a la industria de servicios auxiliares de las aerolíneas. Como los clientes con cultura digital, en particular los viajeros de negocios, esperan que sus aerolíneas faciliten opciones de conectividad a bordo. También se descubrió que la mayoría de los pasajeros en una ruta de corta distancia exigen acceso a la web durante el embarque para acceder a sus dispositivos digitales. Por lo tanto, se espera que la creciente demanda de IFE mejore los ingresos auxiliares, influyendo positivamente en el crecimiento del mercado de servicios auxiliares de las aerolíneas.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de servicios auxiliares para aerolíneas: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsor del mercado de servicios auxiliares de aerolíneas:

Creciente preferencia por los viajes aéreos entre los pasajeros de ingresos medios

Según la Asociación Internacional de Transporte Aéreo (IATA), se espera que el número de pasajeros que viajan en avión alcance los 7.800 millones en 2036. El segmento de clase media, que está surgiendo rápidamente, puede asociarse con un aumento del número de pasajeros aéreos en las economías en desarrollo. En octubre de 2021, organizaciones mundiales como la Organización Mundial del Turismo de las Naciones Unidas (OMT) y la Organización de Aviación Civil Internacional se asociaron para apoyar el resurgimiento de los viajes y el turismo. En octubre de 2020, la OMT y la IATA firmaron un memorando de entendimiento para trabajar juntas en apoyo de la reanudación del turismo mundial. El objetivo principal de este acuerdo era mejorar la confianza del público en general en los viajes aéreos, lo que ayudó a aumentar aún más el tráfico aéreo. Según las Naciones Unidas, el creciente número de viajeros de clase media, especialmente en China y la India, es el principal factor que contribuye al crecimiento de los viajes aéreos y de diversos servicios auxiliares. A medida que el mundo se recupera de las contracciones económicas, aumenta la demanda de viajes aéreos. La creciente demanda de viajes aéreos ha dado lugar a un aumento de la producción de servicios complementarios, lo que ha contribuido considerablemente a la demanda de servicios complementarios, como Wi-Fi a bordo, exceso de equipaje, alimentos y bebidas y compras a bordo. El creciente enfoque en ofrecer servicios mejorados a los pasajeros de vuelos y el creciente número de pasajeros de aviación en todo el mundo están impulsando el crecimiento del mercado de servicios complementarios de aerolíneas.

Análisis segmentario del mercado de servicios auxiliares de aerolíneas:

El mercado de servicios auxiliares de las aerolíneas, por tipo, se segmenta en tarifas de equipaje, venta minorista a bordo y a la carta, venta minorista de aerolíneas, venta de millas FFP y otros. El segmento de tarifas de equipaje tuvo la mayor participación de mercado en 2022. Las tarifas de equipaje son cargos adicionales que imponen las aerolíneas por facturar equipaje o llevar equipaje adicional en un vuelo. Estas tarifas son independientes del precio base del boleto y varían en función de factores como la aerolínea, el destino y el peso o tamaño del equipaje. Las tarifas de equipaje se han convertido en una práctica común en la industria de las aerolíneas, lo que permite a las aerolíneas generar ingresos adicionales y ofrecer opciones de tarifas más flexibles a los pasajeros. Los viajeros pueden optar por pagar el equipaje facturado u optar por tarifas base más bajas si viajan solo con equipaje de mano. La implementación de tarifas de equipaje ha sido un aspecto importante del mercado de servicios auxiliares de las aerolíneas, brindando a las aerolíneas un medio para aumentar la rentabilidad y ofrecer a los pasajeros opciones en su experiencia de viaje.

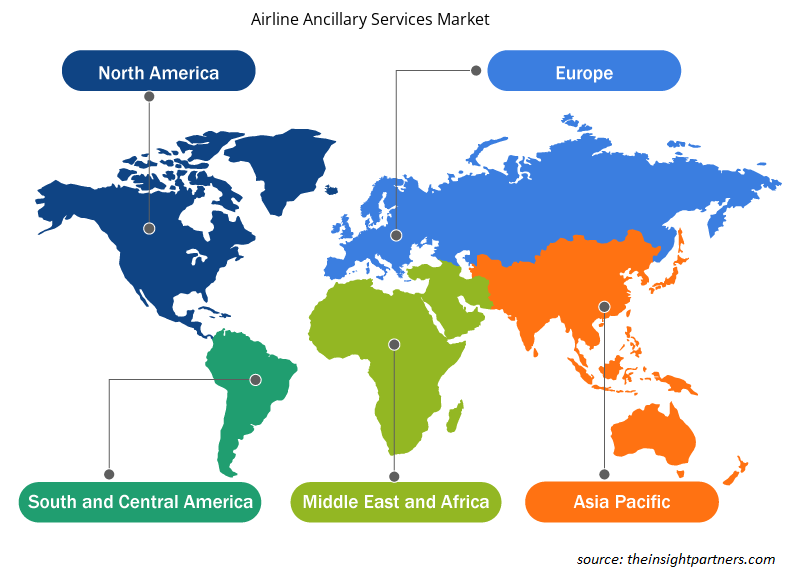

Análisis regional del mercado de servicios auxiliares de aerolíneas:

El tamaño de los servicios auxiliares de las aerolíneas en América del Norte fue de 64,70 millones de dólares estadounidenses en 2022; se espera que el mercado registre una CAGR del 20,6% durante 2023-2030, alcanzando un valor de 289,34 millones de dólares estadounidenses en 2030. El mercado de servicios auxiliares de las aerolíneas en América del Norte está segmentado en Estados Unidos, Canadá y México. Estados Unidos tuvo la mayor participación en el mercado de servicios auxiliares de las aerolíneas en América del Norte en 2022. Según los datos de la Oficina de Análisis Económico, el PIB de Estados Unidos en el cuarto trimestre del año fiscal 2022 aumentó un ~2,6%; este crecimiento del PIB fue impulsado principalmente por una fuerte inversión empresarial y el gasto de los consumidores. La industria de las aerolíneas contribuye significativamente al crecimiento económico general de Estados Unidos. Se espera que el aumento del gasto de los consumidores y la inversión empresarial en el sector de las aerolíneas civiles fomenten el crecimiento del mercado de servicios auxiliares de las aerolíneas.

Análisis de los actores clave del mercado de servicios auxiliares de aerolíneas:

United Airlines Holdings Inc, American Airlines Group Inc, Delta Air Lines Inc, EasyJet Plc, Deutsche Lufthansa AG, Qantas Airways Ltd, Ryanair Holdings Plc, Southwest Airlines Co, The Emirates y Air France KLM SA se encuentran entre los principales actores del mercado de servicios auxiliares de aerolíneas.

Perspectivas regionales del mercado de servicios auxiliares de aerolíneas

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de servicios auxiliares de aerolíneas durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de servicios auxiliares de aerolíneas en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de servicios auxiliares de aerolíneas

Alcance del informe sobre el mercado de servicios auxiliares de aerolíneas

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 168.8 mil millones |

| Tamaño del mercado en 2030 | US$ 728,53 mil millones |

| CAGR global (2022-2030) | 20,1% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de servicios auxiliares de aerolíneas: comprensión de su impacto en la dinámica empresarial

El mercado de servicios auxiliares para aerolíneas está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de servicios auxiliares de aerolíneas son:

- United Airlines Holdings Inc

- Grupo American Airlines Inc.

- Delta Airlines Inc.

- EasyJet S.L.

- Lufthansa alemana AG

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de servicios auxiliares de aerolíneas

Desarrollos recientes:

Las estrategias inorgánicas y orgánicas, como las fusiones y adquisiciones, son ampliamente adoptadas por las empresas del mercado de servicios auxiliares para aerolíneas. A continuación, se enumeran algunos de los principales desarrollos recientes en este mercado:

- En febrero de 2023, United Airlines anunció recientemente su decisión de permitir que las familias con niños pequeños elijan asientos adyacentes sin costo adicional. Esta medida, que favorece a los clientes, reconoce la importancia de brindarles a las familias una experiencia de viaje cómoda y sin inconvenientes, y destaca el compromiso de United de mejorar sus ofertas de servicios complementarios.

- En enero de 2023, Delta Air Lines anunció que ofrecerá Wi-Fi gratis para pasajeros en los EE. UU., gracias a una asociación con T-Mobile. A partir del 1 de febrero, los miembros del programa de viajero frecuente de SkyMiles disfrutarán de Wi-Fi gratuito. Esta medida, que constituye un paso importante para mejorar la oferta de servicios complementarios, demuestra el compromiso de Delta de mejorar la experiencia a bordo y agregar valor a sus clientes leales.

- En julio de 2022, EasyJet tomó medidas para mejorar la experiencia del cliente con una serie de iniciativas para la temporada de viajes de verano. Entre ellas, se incluyen una línea directa de atención al cliente exclusiva para familias, un horario de atención al cliente ampliado, "Helping Hands" en aeropuertos clave y la reintroducción del servicio Twilight Bag Drop. La aerolínea tiene como objetivo brindar apoyo y comodidad adicionales a los pasajeros, demostrando su compromiso con la mejora de los servicios complementarios.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The key players holding majority shares in the Global Airline Ancillary Services Market are United Airlines Holdings Inc, American Airlines Group Inc, Delta Air Lines Inc, EasyJet Plc, and Deutsche Lufthansa AG.

The rising preference for air travel by middle-income passengers, benefits of frequent flyer programs, and in-flight retail partnerships are the major factors that propel the Global Airline Ancillary Services Market.

Increasing deployment of in-flight wi-fi are impacting the Global Airline Ancillary Services, which is anticipated to play a significant role in the Global Airline Ancillary Services Market in the coming years.

The Global Airline Ancillary Services Market is expected to reach US$ 728.53 billion by 2030.

The incremental growth expected to be recorded for the Global Airline Ancillary Services Market during the forecast period is US$ 559.73 billion.

The Global Airline Ancillary Services Market was estimated to be US$ 168.80 billion in 2022 and is expected to grow at a CAGR of 20.1% during the forecast period 2023 - 2030.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The List of Companies - Airline Ancillary Services Market

- United Airlines Holdings Inc

- American Airlines Group Inc

- Delta Air Lines Inc

- EasyJet Plc

- Deutsche Lufthansa AG

- Qantas Airways Ltd

- Ryanair Holdings Plc

- Southwest Airlines Co

- The Emirates

- Air France KLM SA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe