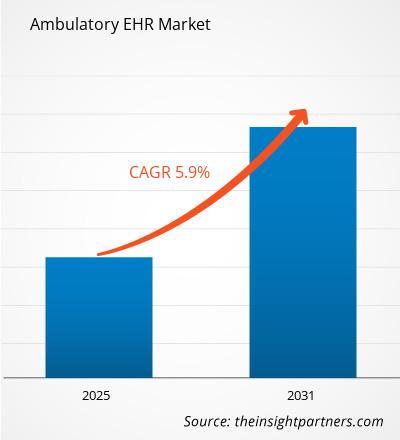

Se espera que el mercado de EHR ambulatorio registre una CAGR del 5,9 % entre 2024 y 2031, con un tamaño de mercado que se expandirá de US$ XX millones en 2024 a US$ XX millones en 2031.

El informe está segmentado por modo de prestación (soluciones basadas en la nube, soluciones locales), aplicaciones (gestión de consultorios, gestión de pacientes, prescripción electrónica, gestión de derivaciones, análisis de salud, otras aplicaciones), tamaño del consultorio (consultorios grandes, consultorios medianos, consultorios pequeños y medianos, consultorios individuales), usuario final (centros ambulatorios propiedad de hospitales, centros ambulatorios independientes). El análisis global se desglosa aún más a nivel regional y por países principales. El informe ofrece el valor en USD para el análisis y los segmentos anteriores.

Propósito del Informe

El informe Ambulatory EHR Market de The Insight Partners tiene como objetivo describir el panorama actual y el crecimiento futuro, los principales factores impulsores, los desafíos y las oportunidades. Esto proporcionará información a diversas partes interesadas del negocio, como:

- Proveedores/fabricantes de tecnología: Para comprender la dinámica cambiante del mercado y conocer las oportunidades potenciales de crecimiento, lo que les permitirá tomar decisiones estratégicas informadas.

- Inversionistas: Realizar un análisis exhaustivo de tendencias sobre la tasa de crecimiento del mercado, las proyecciones financieras del mercado y las oportunidades que existen en toda la cadena de valor.

- Órganos reguladores: Regular las políticas y vigilar las actividades del mercado con el objetivo de minimizar los abusos, preservar la confianza de los inversores y defender la integridad y estabilidad del mercado.

Segmentación del mercado de EHR ambulatorio

Modo de entrega

- Soluciones basadas en la nube

- Soluciones locales

Aplicaciones

- Gestión de la práctica

- Manejo de pacientes

- Receta electrónica

- Gestión de referencias

- Analítica de salud

- Otras aplicaciones

Tamaño de la práctica

- Grandes Prácticas

- Prácticas de tamaño mediano

- Prácticas pequeñas y medianas

- Prácticas en solitario

Usuario final

- Centros ambulatorios propiedad de hospitales

- Centros Ambulatorios Independientes

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de EHR ambulatorio: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores del crecimiento del mercado de EHR ambulatorio

- Digitalización de historias clínicas en papel para consultas ambulatorias: con el aumento de la digitalización, la demanda de soluciones y servicios de historias clínicas electrónicas ambulatorias está aumentando en todo el mundo. Las historias clínicas electrónicas ambulatorias respaldan el flujo de trabajo de la atención ambulatoria, que incluye la gestión de visitas al consultorio, facturas y recetas. Los actores del mercado como eClinicalWorks ofrecen soluciones basadas en la nube para registros médicos electrónicos y gestión de consultas que impulsan el crecimiento del mercado.

- Inversión en soluciones de EHR: las autoridades gubernamentales están adoptando ampliamente las soluciones HER para optimizar los servicios de atención médica y mejorar los resultados de los pacientes dentro de las instalaciones. Como los flujos de trabajo de atención médica para una mejor atención al paciente son cruciales, las organizaciones gubernamentales están invirtiendo en soluciones de EHR que impulsan el crecimiento del mercado. Por ejemplo, en agosto de 2024, el Departamento de Correcciones de Nueva Zelanda anunció una inversión de US$ 5 millones para actualizar sus sistemas de historiales médicos electrónicos (EHR).

Tendencias futuras del mercado de EHR ambulatorio

- Tecnología de IA en la historia clínica electrónica: los últimos avances en tecnología de IA combinados con las soluciones de historia clínica electrónica más avanzadas brindan un mejor soporte de diagnóstico, gestión de registros de pacientes y personalización del tratamiento. Las soluciones basadas en IA brindan asistencia de diagnóstico con una precisión de hasta el 98,7 %. Con la planificación del tratamiento mejorada por IA, se puede mejorar la calidad y la consistencia de la atención al paciente. Acelera la gestión de registros de pacientes.

- Soluciones de registros médicos electrónicos ambulatorios basadas en la nube: los sistemas de registros médicos electrónicos basados en la nube son cada vez más populares en los entornos de atención ambulatoria debido a su escalabilidad, rentabilidad y facilidad de acceso. Las soluciones en la nube permiten a los proveedores de atención médica acceder a los datos de los pacientes desde cualquier lugar con una conexión a Internet, lo que mejora la continuidad de la atención, especialmente para consultorios con múltiples ubicaciones o proveedores de atención médica móviles. Se espera que esta tendencia continúe a medida que la tecnología en la nube madure y brinde una seguridad de datos sólida, actualizaciones sin inconvenientes y una mejor integración con otras tecnologías de atención médica.

Oportunidades de mercado de EHR ambulatorios

- Enfoque en la atención centrada en el paciente: el aumento del enfoque en la atención centrada en el paciente puede ayudar a los proveedores de atención médica a impulsar el crecimiento de su negocio. Los pacientes esperan una experiencia de alta calidad, lo que puede alentar a los proveedores de atención médica a adoptar soluciones digitales avanzadas que puedan ayudarlos a brindar una mejor experiencia al paciente. Este factor conduce a la adopción de la historia clínica electrónica ambulatoria, ya que se centra en la atención al paciente fuera de los hospitales, incluidas las clínicas ambulatorias, las prácticas especializadas y las prácticas de atención primaria.

- Demanda de las economías emergentes: las economías emergentes como India y China están adoptando ampliamente soluciones digitales en diversas industrias para impulsar su crecimiento económico y obtener una ventaja competitiva en el mercado global. Este factor conducirá a la adopción de soluciones y servicios de registros médicos electrónicos ambulatorios en el sector de la atención médica.

Perspectivas regionales del mercado de EHR ambulatorio

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de EHR ambulatorio durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de EHR ambulatorio en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de EHR ambulatorio

Alcance del informe de mercado de EHR ambulatorio

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | XX millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | US$ XX millones |

| CAGR global (2024 - 2031) | 5,9% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos | Por modo de entrega

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

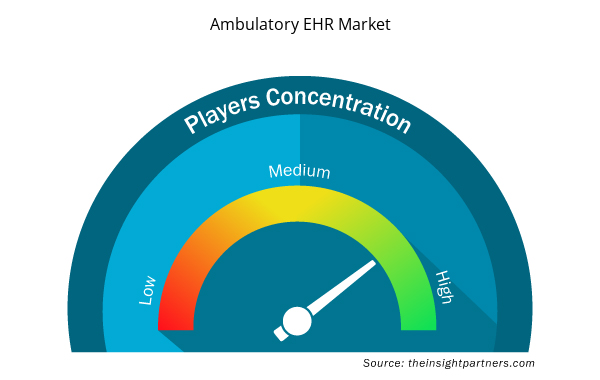

Densidad de actores del mercado de EHR ambulatorios: comprensión de su impacto en la dinámica empresarial

El mercado de registros médicos electrónicos ambulatorios está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de EHR ambulatorio son:

- Corporación Cerner

- Trabajos clínicos electrónicos

- Gráficos asombrosos LLC

- Todos los guiones

- Compañía General Electric

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de EHR ambulatorio

Puntos de venta clave

- Cobertura integral: el informe cubre de manera integral el análisis de productos, servicios, tipos y usuarios finales del mercado de EHR ambulatorio, proporcionando un panorama holístico.

- Análisis de expertos: el informe se compila sobre la base de un profundo conocimiento de expertos y analistas de la industria.

- Información actualizada: El informe asegura relevancia comercial debido a su cobertura de información reciente y tendencias de datos.

- Opciones de personalización: este informe se puede personalizar para satisfacer los requisitos específicos del cliente y adaptarse adecuadamente a las estrategias comerciales.

Por lo tanto, el informe de investigación sobre el mercado de EHR ambulatorio puede ayudar a abrir camino para descifrar y comprender el escenario de la industria y las perspectivas de crecimiento. Si bien puede haber algunas preocupaciones válidas, los beneficios generales de este informe tienden a superar las desventajas.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Ceramic Injection Molding Market

- Malaria Treatment Market

- Intraoperative Neuromonitoring Market

- Cosmetic Bioactive Ingredients Market

- Pharmacovigilance and Drug Safety Software Market

- Extracellular Matrix Market

- Europe Industrial Chillers Market

- Hydrocephalus Shunts Market

- 3D Audio Market

- Nuclear Waste Management System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Some of the customization options available based on the request are an additional 3-5 company profiles and country-specific analysis of 3-5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation# as our team would review the same and check the feasibility

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request

AI Technology in EHR is anticipated to play a significant role in the global Ambulatory EHR Market in the coming years

Digitalizing paper charts for ambulatory practices and investment in EHR solutions are the major factors driving the Ambulatory EHR Market

The Ambulatory EHR Market is estimated to witness a CAGR of 5.9% from 2023 to 2031

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. Cerner Corporation

2. eClinicalWorks

3. Amazing Charts LLC

4. Allscripts

5. General Electric Company

6. athenahealth, Inc.

7. eMDs, Inc.

8. Greenway Health, LLC

9. Medical Information Technology, Inc.

10. Healthland

11. NextGen Healthcare Information Systems, LLC

12. CureMD

13. Epic Systems Corporation

14. Medical Transcription Billing Corporation

15. NetSmart Technologies

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe