Estrategias de mercado de genética animal, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2028

Datos históricos : 2020-2021 | Año base : 2022 | Período de pronóstico : 2023-2028Estrategias de mercado de genética animal, principales actores, oportunidades de crecimiento, análisis y pronósticos para 2028

- Estado : Publicada

- Código de informe : TIPRE00003517

- Categoría : Ciencias de la vida

- Número de páginas : 199

- Formatos de informe disponibles :

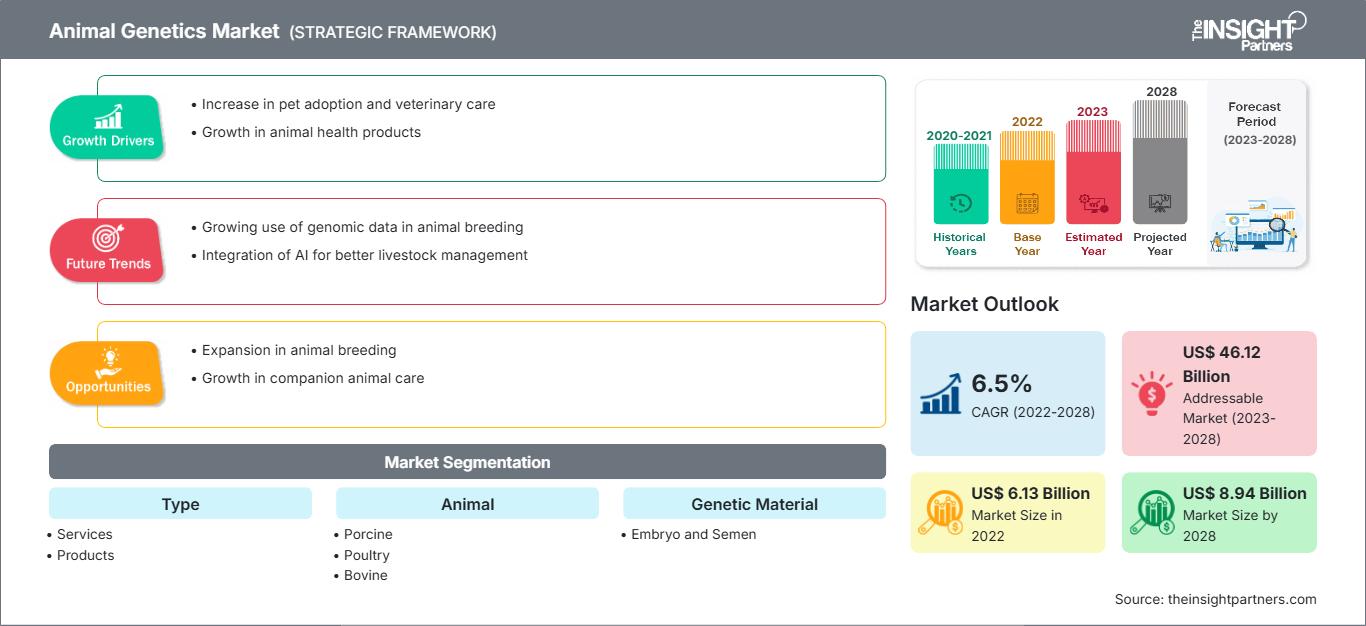

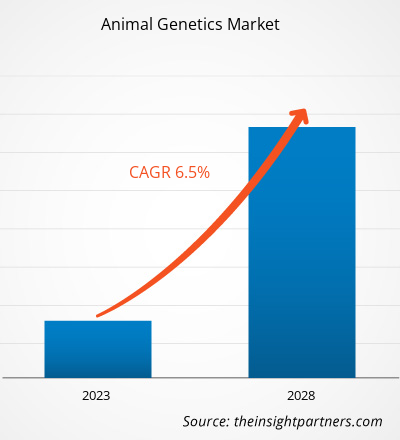

[Informe de investigación] Se prevé que el mercado de la genética animal crezca de 6.132,64 millones de dólares estadounidenses en 2022 a 8.941,90 millones de dólares estadounidenses en 2028; se estima que crecerá a una tasa de crecimiento anual compuesta (TCAC) del 6,5 % durante el período 2022-2028.

Perspectivas del mercado y opinión de los analistas:

Los avances tecnológicos en la industria biotecnológica son el principal factor que impulsa el crecimiento del mercado de la genética animal. La intensa investigación y el desarrollo, junto con la creciente demanda de carne de ave y bovina, son las principales tendencias en la industria de la genética animal.

Además, la creciente adopción de mascotas en todo el mundo anima a los proveedores de servicios de genética animal a ofrecer servicios para el desarrollo de diferentes características fenotípicas en los animales de compañía. La genética animal permite ofrecer variaciones en la apariencia de las mascotas, lo que a su vez atrae a más dueños.

Además, los avances en genética animal ayudan a responder preguntas relacionadas con la disponibilidad de animales genéticamente modificados en el mercado y la disponibilidad de productos alimenticios derivados de animales genéticamente modificados.

El conocimiento de su disponibilidad ha permitido a los investigadores ofrecer productos cárnicos de alta calidad a la industria alimentaria y ha contribuido a mejorar la salud del ganado. Los países donde la ganadería es una de las principales actividades económicas reciben apoyo gubernamental mediante financiación y el desarrollo de infraestructuras, lo que impulsa el mercado de la genética animal. Esto, a su vez, anima a los participantes del mercado a centrarse en el desarrollo de innovaciones que impulsen su crecimiento.

Factores de crecimiento y desafíos:

El aumento de la población y la rápida urbanización a nivel mundial han generado una creciente preferencia por los alimentos de origen animal, como los lácteos y la carne. Diversos estudios han demostrado que las vacas genéticamente modificadas (GM) producen más leche y son menos susceptibles a enfermedades comunes del ganado, como el complejo respiratorio bovino y la infección por clostridios. Dado que las proteínas desempeñan un papel fundamental en la nutrición, el consumo de carne y productos cárnicos ha aumentado en todo el mundo. Las proteínas de origen animal contribuyen a la síntesis de los tejidos corporales para su regeneración y un crecimiento más rápido. El perfil de aminoácidos de estas proteínas influye significativamente en la inmunidad, la adaptabilidad ambiental y otras funciones biológicas. Las aves de corral genéticamente modificadas, como los pollos de engorde, son de fácil digestión a pesar de su alto contenido proteico.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de genética animal: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Según estimaciones de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), la demanda mundial de productos cárnicos aumentó un 58 % entre 1995 y 2020. Las estimaciones también muestran que el consumo de carne pasó de 233 millones de toneladas métricas en 2000 a 300 millones de toneladas métricas en 2020. De igual manera, el consumo de leche aumentó de 568 millones de toneladas métricas en 2000 a 700 millones de toneladas métricas en 2020. La FAO también estimó que la producción de huevos aumentó un 30 % en 2020. China y Brasil se encuentran entre los principales países en desarrollo que impulsan la demanda de carne de ave, carne de cerdo y leche. Por otro lado, países como Estados Unidos, Brasil y Tailandia son los mayores productores de estos productos. Por lo tanto, la genética animal se está convirtiendo en una herramienta fundamental para satisfacer la creciente demanda de alimentos de origen animal.

Por otro lado, la creciente preocupación por las enfermedades de origen animal y las amenazas a la diversidad ganadera ha dado lugar a estrictas regulaciones gubernamentales sobre genética animal en diferentes países. Las limitaciones asociadas a la cría, exportación y conservación de animales genéticamente modificados constituyen importantes factores que frenan el crecimiento del mercado de la genética animal. El Convenio sobre la Diversidad Biológica, el Protocolo de Nagoya y la Comisión de Recursos Genéticos para la Alimentación y la Agricultura (CRGFA) se encuentran entre los organismos reguladores de los animales genéticamente modificados. Asimismo, el Plan de Acción Mundial de la FAO sobre los Recursos Zoogenéticos supervisa y evalúa rigurosamente los recursos zoogenéticos para conservar la biodiversidad ganadera. La FDA regula estos animales y es uno de los principales organismos responsables de otorgar las autorizaciones de comercialización. La administración ha establecido normas estrictas para la identificación, caracterización, producción y etiquetado de estos animales. Además, cada país cuenta con su propia normativa para la gestión de animales genéticos. Por consiguiente, las estrictas normas y regulaciones asociadas a los programas de cría animal y los experimentos de ingeniería genética dificultan la expansión del mercado de la genética animal.

Segmentación y alcance del informe:

El mercado mundial de genética animal se segmenta según el tipo, el material genético, el animal y la geografía. Según el tipo, se divide en productos y servicios. Según el material genético, se divide en semen y embriones. En cuanto al animal, se segmenta en aves de corral, porcino, bovino, canino y otros. Geográficamente, se segmenta en Norteamérica (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, España y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y Sudamérica y Centroamérica (Brasil, Argentina y el resto de Sudamérica y Centroamérica).

Análisis segmentario:

Según su tipo, el mercado de la genética animal se divide en productos y servicios. El segmento de servicios ostentó la mayor cuota de mercado en 2022 y se estima que registrará la mayor tasa de crecimiento anual compuesto (TCAC) durante el período de pronóstico. A su vez, el mercado de servicios se segmenta en tipificación de ADN, pruebas de rasgos genéticos, pruebas de enfermedades genéticas y otros. El segmento de tipificación de ADN representó la mayor cuota del mercado de servicios de genética animal en 2022, y se estima que el segmento de pruebas de enfermedades genéticas registrará la mayor TCAC durante el período de pronóstico. El crecimiento del mercado se debe al aumento de los servicios de cría animal para mejorar la calidad y la producción de alimentos y otros productos de origen animal. Muchos laboratorios ofrecen servicios rentables que impulsan el crecimiento del mercado. En Houston, Texas, EE. UU., Laboratory Animal Genetic Services (LAGS), con el apoyo de la subvención del Centro Oncológico, ofrece análisis genéticos personalizados y rentables para la investigación y los estudios con animales de laboratorio. Por lo tanto, la presencia de estos laboratorios contribuye significativamente al crecimiento del mercado y se espera que mantenga esta tendencia en los próximos años.

Según el material genético, el mercado de la genética animal se divide en semen y embriones. El segmento de embriones representó la mayor parte del mercado en 2022. Se prevé que el segmento de semen registre una mayor tasa de crecimiento anual compuesto (TCAC) durante el período de pronóstico. Los avances en las técnicas de cría animal están impulsando el aumento de las pruebas genéticas en animales.

Según el tipo de animal, el mercado de la genética animal se segmenta en avícola, porcino, bovino, canino y otros. El segmento porcino representó la mayor cuota de mercado en 2022. Por otro lado, se prevé que el segmento bovino registre la mayor tasa de crecimiento anual compuesto (TCAC) durante el período de pronóstico. El crecimiento del mercado de la genética animal en el segmento bovino se atribuye al creciente número de empresas que ofrecen servicios de análisis genético para el ganado y a la creciente demanda de pruebas de ADN para el ganado.

Análisis regional:

Según la geografía, el mercado de la genética animal se divide en cinco regiones clave: Norteamérica, Europa, Asia Pacífico, Sudamérica y Centroamérica, y Oriente Medio y África. Norteamérica es la región más importante en el mercado mundial de la genética animal. Estados Unidos, Canadá y México son los principales contribuyentes al mercado en esta región. El crecimiento del mercado en Norteamérica se atribuye al aumento de las inversiones en proyectos de genética animal, al incremento de la producción ganadera y agrícola, y al aumento de las iniciativas para la protección y conservación del ganado. Estados Unidos ostenta la mayor cuota de mercado en esta región, seguido de Canadá. Además, México ofrece importantes oportunidades para el crecimiento del mercado en el futuro. En México, la ganadería se considera un aspecto socioeconómico que ofrece atractivas oportunidades de negocio para las empresas que operan en el sector de la genética animal. El 60 % del territorio mexicano se dedica a la ganadería, lo que representa más de 3 millones de unidades de producción ganadera. En las últimas décadas, la producción de carne de res, cerdo y lácteos en el país ha experimentado importantes avances. Las empresas y organizaciones mexicanas dedicadas a la expansión de sistemas ganaderos intensivos adoptan tecnologías modernas como la inseminación artificial y la transferencia de embriones para el mejoramiento genético del ganado. Casi el 53% de los ganaderos bovinos en México utilizan la inseminación artificial y el 18% la transferencia de embriones.

Se prevé que la región de Asia Pacífico registre la mayor tasa de crecimiento anual compuesto (TCAC) en el mercado mundial de genética animal durante el período de pronóstico. Este crecimiento proyectado se atribuye a la creciente preferencia por los suplementos proteicos y los productos alimenticios de origen animal, así como a la mayor adopción de prácticas genéticas avanzadas, como la inseminación artificial y la transferencia de embriones, en la región. China es el país líder en el mercado de genética animal en Asia Pacífico. En China, la producción animal ha experimentado un crecimiento espectacular en las últimas tres décadas. En 2021, el Ministerio de Agricultura y Asuntos Rurales anunció que el Comité Nacional de Genética Ganadera y Avícola había aprobado tres nuevas variedades de pollos de engorde de plumaje blanco —Guangming 2, Shengze 901 y Wode 188— para el mercado chino. Según la misma fuente, el pollo es la carne más consumida en los hogares chinos, y en 2020 la producción avícola en el país ascendió a 18,6 millones de toneladas, de las cuales el 52,4 % correspondió a pollos de engorde de plumaje blanco. Además, los consumidores prefieren pollo de alta calidad, que se obtiene mediante la cría selectiva en granjas avícolas. Por lo tanto, el aumento de la cría de animales impulsa el desarrollo de la genética animal en China. Según el Servicio Agrícola Exterior del USDA, se prevé que las exportaciones avícolas chinas aumenten un 5 % y alcancen las 575 mil toneladas métricas a finales de 2023, en comparación con el año anterior. Los avances en genética animal están impulsando la cría de animales para mejorar la calidad de los productos de origen animal.

Desarrollos de la industria y oportunidades futuras:

A continuación se enumeran diversas iniciativas de actores clave que operan en el mercado de la genética animal:

- En junio de 2023, Charles River amplió su cartera de modelos de ratón con triple inmunodeficiencia. Las nuevas cepas de ratón NCG son idóneas para estudios en oncología, inmunología y enfermedades infecciosas. La cartera NCG Plus amplía el alcance de la investigación preclínica al incluir ratones humanizados. Este modelo permite recapitular el sistema inmunitario humano mediante el uso de células mononucleares de sangre periférica (PBMC) y células madre hematopoyéticas (HSC) humanas, lo que lo convierte en un modelo ideal para la investigación en inmunoterapia contra el cáncer.

- En octubre de 2022, Genus Plc y Tropic ampliaron su colaboración para el desarrollo de rasgos genéticos mediante la tecnología de silenciamiento génico inducido por edición genética (GEiGS) de Tropic en genética porcina y bovina. Esta ampliación permitirá a ambas compañías explorar rasgos adicionales basados en la plataforma GEiGS para mejorar el bienestar animal en especies bovinas y porcinas.

- En junio de 2022, Hendrix Genetics se asoció con CSIRO, la agencia científica nacional de Australia, para probar la viabilidad de una innovadora tecnología de selección de sexo en el punto de puesta para la industria avícola. El proyecto se centra en el estudio de una tecnología desarrollada por CSIRO que utiliza una proteína biomarcadora presente únicamente en embriones masculinos. Esto permite al grupo de investigación identificar embriones masculinos durante las primeras etapas de desarrollo, previas a la incubación. Esta investigación exploratoria constituye un primer paso importante que podría ofrecer una solución a un importante desafío ético y de bienestar animal, además de mejorar la huella de carbono y la sostenibilidad de la industria del huevo.

Los avances logrados por las empresas están ayudando a los actores a contribuir activamente al crecimiento de la industria genética animal.

Perspectivas regionales del mercado de la genética animal

Los analistas de The Insight Partners han explicado en detalle las tendencias regionales y los factores que influyen en el mercado de la genética animal durante el período de previsión. Esta sección también analiza los segmentos del mercado de la genética animal y su distribución geográfica en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de genética animal

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 6.130 millones de dólares estadounidenses |

| Tamaño del mercado para 2028 | US$ 8.940 millones |

| CAGR global (2022-2028) | 6,5% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2028 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de la genética animal: comprensión de su impacto en la dinámica empresarial

El mercado de la genética animal está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de la genética animal.

Impacto de la COVID-19:

Las actividades de investigación en laboratorios genómicos se vieron ampliamente afectadas en 2020 durante la pandemia de COVID-19. Muchos laboratorios veterinarios que realizan pruebas moleculares en todo el mundo reorientaron su enfoque hacia las pruebas de COVID-19. Con el aumento de la demanda de pruebas de COVID-19 basadas en PCR durante la pandemia, los laboratorios veterinarios tuvieron que centrarse en esta área de diagnóstico, lo que provocó retrasos en los servicios de genómica animal. Por otro lado, tras la pandemia, el mercado de la genética animal experimentó buenas oportunidades de crecimiento, ya que el SARS-CoV-2 es un virus zoonótico. Algunos animales, como perros, gatos, hurones y visones, dieron positivo por COVID-19. Así pues, la falta de evidencia sobre el origen de la transmisión de la COVID-19 de animales a humanos y el conocimiento insuficiente sobre su patogenicidad han brindado importantes oportunidades de crecimiento para la investigación en genética animal.

Panorama competitivo y empresas clave:

Entre las empresas más destacadas del mercado mundial de genética animal se encuentran Neogen Corp, Genus Plc, Topigs Norsvin Nederland BV, Zoetis Inc, Hendrix Genetics BV, Inotiv Inc, Animal Genetics Inc, Alta Genetics Inc, GROUPE GRIMAUD LA CORBIERE y Charles River Laboratories International Inc. Estas compañías se centran en el lanzamiento de nuevos productos y la expansión geográfica para satisfacer la creciente demanda mundial de los consumidores y ampliar su gama de productos especializados. Su amplia presencia global les permite atender a un gran número de clientes y, por consiguiente, aumentar su cuota de mercado.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de genética animal

Obtenga una muestra gratuita para - Mercado de genética animal