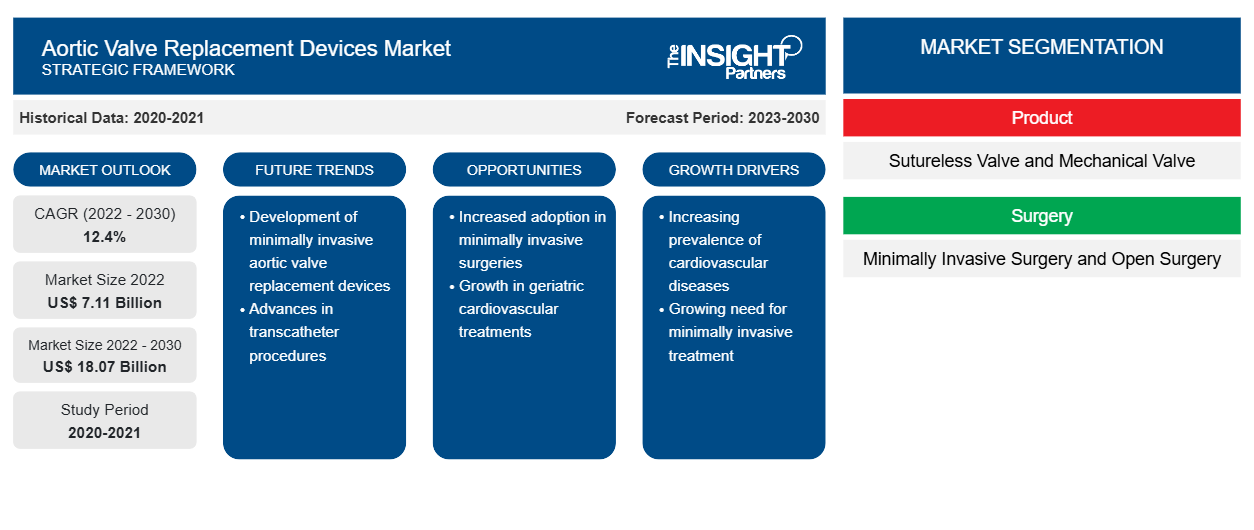

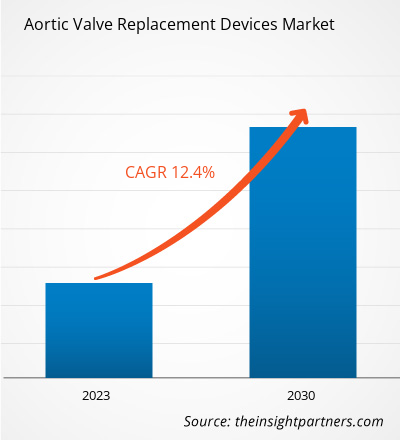

[Informe de investigación] El mercado de dispositivos de reemplazo de válvula aórtica se valoró en US$ 7.113,39 millones en 2022 y se espera que alcance los US$ 18.070,32 millones para 2030. Se estima que registrará una CAGR del 12,4% durante 2022-2030.

Punto de vista del analista

El análisis del mercado de dispositivos de reemplazo de válvula aórtica explica factores impulsores como un número creciente de cirugías de reemplazo de válvula aórtica y una creciente demanda de técnicas mínimamente invasivas. Además, el creciente número de estudios clínicos actúa como una tendencia futura para el crecimiento del mercado durante 2022-2030. El segmento de válvulas sin suturas representó una mayor participación del mercado de dispositivos de reemplazo de válvula aórtica, según el producto, en 2022. En términos de cirugía, el segmento de cirugía mínimamente invasiva dominó el mercado en 2022. Por usuario final, el segmento de hospitales y clínicas dominaría el mercado de dispositivos de reemplazo de válvula aórtica con una participación considerable durante el período de pronóstico.

La válvula aórtica es una de las cuatro válvulas que regulan el flujo sanguíneo a través del corazón. La válvula aórtica separa la cámara de bombeo principal del corazón y la arteria principal que suministra sangre rica en oxígeno al cuerpo. La reparación o el reemplazo de la válvula aórtica trata la enfermedad de la válvula aórtica y ayuda a restablecer el flujo sanguíneo normal, reduce los síntomas, prolonga la vida y ayuda a preservar la función del músculo cardíaco.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de dispositivos de reemplazo de válvula aórtica: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Perspectivas del mercado

El creciente número de cirugías de reemplazo de válvula aórtica impulsa el crecimiento del mercado de dispositivos de reemplazo de válvula aórtica

Recientemente, se ha producido un aumento significativo en el número de cirugías de reemplazo de válvula aórtica realizadas en todo el mundo. Según los datos publicados por el Texas Herat Institute, en los EE. UU. se realizan anualmente aproximadamente 106 000 procedimientos de válvulas cardíacas. En casi todos estos procedimientos se reparan o reemplazan las válvulas mitral o aórtica. Este aumento puede atribuirse a varios factores, incluidos los avances en la tecnología médica, el envejecimiento de la población y una mayor concienciación sobre las enfermedades relacionadas con el corazón. El reemplazo de la válvula aórtica es un procedimiento fundamental que se realiza a menudo para tratar la estenosis o regurgitación de la válvula aórtica, afecciones que pueden provocar complicaciones graves si no se tratan. A medida que la ciencia médica continúa evolucionando, se espera que estas cirugías se vuelvan aún más seguras y accesibles, lo que contribuirá a mejores resultados para los pacientes y a una mejor calidad de vida para los afectados por enfermedades de la válvula aórtica. Los sistemas de atención sanitaria se están adaptando para dar cabida a esta creciente demanda de intervenciones quirúrgicas, lo que enfatiza la importancia de las medidas preventivas y la detección temprana en el manejo de la salud cardiovascular.

Los avances tecnológicos están creando oportunidades lucrativas en el mercado de dispositivos de reemplazo de válvula aórtica

El desarrollo de técnicas quirúrgicas mínimamente invasivas (MIS), como el reemplazo valvular aórtico transcatéter (TAVR), ha modernizado el tratamiento de la estenosis aórtica (AS). El reemplazo valvular aórtico transcatéter es menos invasivo que la cirugía tradicional a corazón abierto, lo que permite que los pacientes de alto riesgo que podrían no haber sido elegibles para la cirugía reciban tratamiento. Además, los avances en materiales y diseño han llevado al desarrollo de reemplazos valvulares aórticos más fuertes y biocompatibles, que han mejorado los resultados de los pacientes y reducido el riesgo de complicaciones.

A continuación se mencionan algunos avances tecnológicos realizados por los actores en el campo de los dispositivos de reemplazo de válvula aórtica:

- En enero de 2023, Abbott recibió la aprobación de la FDA para el sistema de implante de válvula aórtica transcatéter (TAVI) Navitor para tratar a personas con estenosis aórtica grave con alto riesgo de cirugía a corazón abierto. Navitor es la última incorporación a la amplia cartera de productos cardíacos estructurales transcatéter de la empresa, que ofrece a los médicos y pacientes opciones de tratamiento menos invasivas para una variedad de enfermedades cardíacas graves.

- En septiembre de 2022, Medtronic anunció la expansión de su sistema TAVR autoexpandible de última generación, el sistema TAVR Evolut FX, en los EE. UU. Evolut FX agregó nuevas funciones a la plataforma Evolut existente para mejorar la facilidad de uso y la implementación predecible de la válvula para los médicos.

- En septiembre de 2022, Edwards Lifesciences lanzó la válvula SAPIEN 3 Ultra RESILIA, que incluye la innovadora tecnología de tejido RESILIA de Edwards con la válvula cardíaca aórtica transcatéter SAPIEN 3 Ultra líder en la industria. El lanzamiento sigue a la reciente aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA).

- En septiembre de 2021, Abbott recibió la aprobación de la FDA para sus válvulas de tejido con stent Epic Plus y Epic Plus Supra con el fin de mejorar las opciones de tratamiento para las personas con enfermedad de la válvula aórtica o mitral. Con este nuevo dispositivo, Abbott amplió su plataforma de válvulas quirúrgicas Epic.

- En agosto de 2021, CORCYM inscribió al primer paciente en el estudio poscomercialización de válvulas mitral, aórtica y tricúspide en un entorno del mundo real, es decir, MANTRA. La primera implantación se realizó en el Hospital Citta di Lecce en Italia con una válvula mecánica aórtica Bicarbon.

- En agosto de 2021, se desarrolló en Chennai la primera válvula cardíaca impresa en 3D fabricada en India. Las nuevas válvulas cardíacas se desarrollaron utilizando impresoras 3D, lo que podría superar los problemas relacionados con las válvulas cardíacas artificiales .

- En septiembre de 2020, Boston Scientific Corporation presentó en Europa el sistema de válvula aórtica ACURATE neo2. Esta tecnología TAVI de última generación (una nueva plataforma diseñada con múltiples funciones para mejorar el rendimiento clínico de la plataforma ACURATE neo original) tenía una indicación ampliada para pacientes con estenosis aórtica en comparación con el sistema de válvula aórtica de la generación anterior.

Por lo tanto, los avances tecnológicos están creando oportunidades lucrativas en el mercado de dispositivos de reemplazo de válvula aórtica.

Segmentación y alcance del informe

Perspectivas basadas en productos

Según el producto, el mercado de dispositivos de reemplazo de válvula aórtica se bifurca en válvula mecánica y válvula sin sutura. El segmento de válvulas sin sutura tuvo una mayor participación de mercado en 2022 y es probable que registre una CAGR significativa en el mercado de dispositivos de reemplazo de válvula aórtica durante 2022-2030. Un dispositivo de reemplazo de válvula aórtica sin sutura es una válvula bioprotésica diseñada para implementarse sin la necesidad de sutura tradicional, que es necesaria para asegurar la válvula en una posición. Estas válvulas generalmente están hechas de materiales biológicos. La válvula está unida a un stent o marco que puede expandirse y asegurarla en su lugar una vez que se coloca correctamente dentro del anillo de la válvula aórtica nativa del paciente. La principal ventaja de las válvulas aórticas sin sutura es que pueden simplificar el procedimiento quirúrgico, reduciendo el tiempo quirúrgico y potencialmente mejorando los resultados, especialmente en pacientes con mayor riesgo o que tienen un acceso quirúrgico limitado debido a otras condiciones médicas. Como ocurre con cualquier procedimiento médico, la elección del dispositivo de reemplazo de la válvula aórtica, incluidas las válvulas sin sutura, depende de la condición específica del paciente, su salud general y sus factores de riesgo individuales.

Perspectivas basadas en la cirugía

En cuanto a la cirugía, el mercado de dispositivos de reemplazo de la válvula aórtica se divide en cirugía abierta y cirugía mínimamente invasiva. El segmento de cirugía mínimamente invasiva representó una mayor participación de mercado en 2022 y se espera que registre una CAGR más alta durante 2022-2030. La cirugía mínimamente invasiva para el reemplazo de la válvula aórtica es un enfoque menos invasivo en comparación con la cirugía abierta tradicional. Implica realizar incisiones más pequeñas, a menudo utilizando instrumentos quirúrgicos especializados y tecnología asistida por video, para acceder al corazón y reemplazar una válvula aórtica que funciona mal con una válvula artificial, ya sea una válvula mecánica o una válvula bioprotésica. Los posibles beneficios de las técnicas mínimamente invasivas incluyen estadías hospitalarias más cortas, menos cicatrices y tiempos de recuperación más rápidos (en condiciones normales). Las operaciones TAVR se eligen en la mayoría de los casos porque causan menos daño tisular y van seguidas de un tiempo de recuperación más rápido. Según el New England Journal of Medicine, desde el inicio de esta técnica en 2007, el número de cirugías TAVR ha aumentado significativamente, ya que el reemplazo quirúrgico ha demostrado ser inadecuado para pacientes de mayor edad. A medida que avanza la tecnología médica, estos enfoques mínimamente invasivos ofrecen más opciones y mejores resultados para los pacientes que requieren reemplazo de la válvula aórtica.

Información basada en el usuario final

En términos de usuario final, el mercado de dispositivos de reemplazo de válvula aórtica está segmentado en hospitales y clínicas, centros quirúrgicos ambulatorios y otros. El segmento de hospitales y clínicas representó la mayor participación de mercado en 2022. Los hospitales y las clínicas son los mayores usuarios finales de dispositivos de reemplazo de válvula aórtica, que se pueden utilizar para tratar a pacientes de diferentes grupos de edad que padecen diversas afecciones médicas. Muchos pacientes visitan los hospitales para buscar tratamientos para sus afecciones agudas y crónicas. El personal médico de los hospitales ofrece servicios convenientes y la mejor atención a los pacientes. Por lo tanto, los hospitales tienen como objetivo restaurar y mantener la buena salud del público. Los miembros del personal empleados en los hospitales conocen los diferentes dispositivos de reemplazo de válvula aórtica. La creciente prevalencia de enfermedades crónicas, el crecimiento de la población geriátrica y el aumento del número de hospitales contribuyen principalmente al crecimiento del mercado de reemplazo de válvula aórtica para el segmento de hospitales. La población geriátrica tiene el doble de probabilidades de ser hospitalizada que los adultos de mediana edad; Aproximadamente el 17% de los estadounidenses de 65 años o más son hospitalizados al menos una vez al año, mientras que solo el 8% de los adultos de 45 a 64 años requieren hospitalización. Los trastornos cardiovasculares, el cáncer, los accidentes cerebrovasculares y las enfermedades neurológicas son las principales causas de hospitalización entre los pacientes de mayor edad. Por lo tanto, es probable que el mayor número de pacientes ingresados en los hospitales impulse el crecimiento del mercado del segmento hospitalario durante el período de pronóstico.

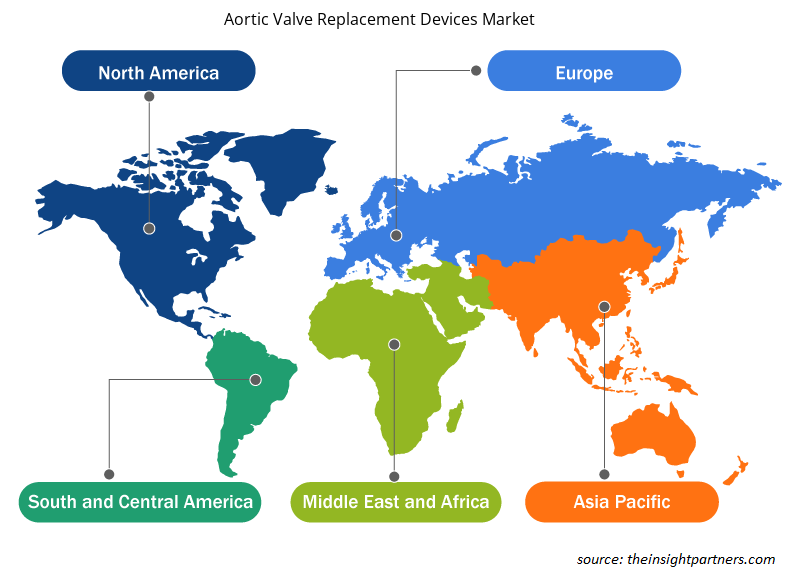

Análisis regional

América del Norte dominó el mercado de dispositivos de reemplazo de válvula aórtica en 2022, con una participación máxima, y Estados Unidos, Canadá y México fueron los principales contribuyentes al crecimiento del mercado regional. Estados Unidos es el mercado más grande de dispositivos de reemplazo de válvula aórtica en esta región. El crecimiento del mercado de dispositivos de reemplazo de válvula aórtica en América del Norte se atribuye a la creciente prevalencia de enfermedades cardíacas y al creciente número de aprobaciones regulatorias, actividades de I+D y lanzamientos de nuevos productos. Además, es probable que el avance tecnológico en el producto ofrezca oportunidades de crecimiento al mercado de dispositivos de reemplazo de válvula aórtica en la región.

Según la Clínica Cleveland, la enfermedad de la válvula cardíaca afecta a aproximadamente el 2,5 % de las personas en los EE. UU. Estas incluyen regurgitación valvular (fugas) o estenosis (estrechamiento). La regurgitación mitral y la estenosis aórtica son las enfermedades valvulares más comunes en los EE. UU. Más de 2 millones de personas en los EE. UU. sufren de una válvula cardíaca con fugas. Estados Unidos está a la vanguardia del mercado de dispositivos de reemplazo de válvula aórtica en América del Norte. Casi 1,5 millones de personas sufren estenosis aórtica en los EE. UU. Según los datos publicados por los Institutos Nacionales de Salud (NIH), en 2021, se realizaron anualmente aproximadamente 78 000 cirugías de implante de válvula aórtica transcatéter (TAVI) en el país. La presencia de actores clave y el creciente número de estudios clínicos en la región impulsan el crecimiento del mercado. También se espera que las iniciativas emprendidas por instituciones privadas impulsen el crecimiento del mercado. Por ejemplo, la Fundación Edwards Lifesciences patrocina el Centro de Educación sobre Enfermedades Valvulares y el Programa de Embajadores de la Asociación Estadounidense del Corazón en los EE. UU. Por lo tanto, se espera que los factores mencionados anteriormente impulsen el crecimiento del mercado en los EE. UU.

El informe describe los principales actores que operan en el mercado global de dispositivos de reemplazo de válvula aórtica. Entre ellos se incluyen Virgin Pulse Inc, Limeade Inc, Optum Inc, Vitality Group International Inc, Bravo Wellness LLC, Sonic Boom Wellness LLC, WebMD Health Services Group Inc, Fitbit LLC, Asset Health Inc, Healthcheck360, Marquee Health LLC, Wellright Inc, Wellworks for You, Wellable LLC, Wellness 360 Technologies Inc, WellSteps.com LLC y CHC Wellbeing Inc.

- En febrero de 2023, Medtronic relanzó su sistema de válvula pulmonar transcatéter (VPT) Harmony, una alternativa mínimamente invasiva a la cirugía a corazón abierto para pacientes con cardiopatía congénita con tracto de salida del ventrículo derecho (TSVD) nativo o reparado quirúrgicamente.

- En enero de 2023, Abbott recibió la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para el sistema de implante de válvula aórtica transcatéter (TAVI) de última generación de la empresa, Navitor, para tratar a personas con estenosis aórtica grave con riesgo alto o extremo de cirugía a corazón abierto. El sistema Navitor TAVI es la última incorporación a la cartera integral de implantes cardíacos estructurales transcatéter de la empresa, que ofrece opciones de tratamiento menos invasivas a médicos y pacientes para algunas de las enfermedades cardíacas más comunes y graves.

- En julio de 2021, Limeade adquirió TINYPULSE, una empresa pionera en software de escucha de empleados. La adquisición unirá a dos empresas comprometidas con ayudar a sus clientes a crear experiencias saludables para los empleados.

- En noviembre de 2021, Virgin Pulse adquirió Welltok para impulsar mejores resultados de salud y reducciones de costos. La adquisición permitiría a las dos empresas presentar la primera plataforma integral de participación y activación del sector, que respalda a clientes, miembros y consumidores de toda la comunidad de salud.

Perspectivas regionales del mercado de dispositivos de reemplazo de válvula aórtica

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de dispositivos de reemplazo de válvula aórtica durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de dispositivos de reemplazo de válvula aórtica en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de dispositivos de reemplazo de válvula aórtica

Alcance del informe de mercado sobre dispositivos de reemplazo de válvula aórtica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 7.110 millones de dólares estadounidenses |

| Tamaño del mercado en 2030 | US$ 18.07 mil millones |

| CAGR global (2022-2030) | 12,4% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

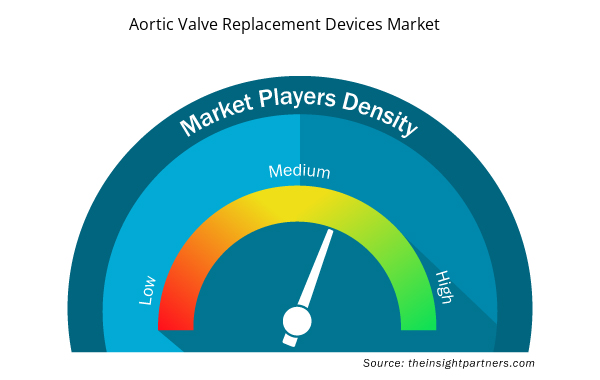

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de dispositivos de reemplazo de válvula aórtica está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de dispositivos de reemplazo de válvula aórtica son:

- Laboratorios Abbott

- Medtronic S.A.

- Corporación Boston Scientific

- LivaNova S.L.

- Corporación Edwards Lifesciences

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de dispositivos de reemplazo de válvula aórtica

Perfiles de empresas

- Laboratorios Abbott

- Medtronic S.A.

- Corporación Boston Scientific

- LivaNova S.L.

- Corporación Edwards Lifesciences

- Braile Biomedica Industria, Comercio y Representaciones Ltd

- Artivion Inc

- Tecnología JenaValve Inc.

- Venus MedTech Hangzhou Inc.

- Labcor Laboratorios Ltda

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Hydrolyzed Collagen Market

- Point of Care Diagnostics Market

- Personality Assessment Solution Market

- Joint Pain Injection Market

- Saudi Arabia Drywall Panels Market

- Cell Line Development Market

- Airline Ancillary Services Market

- Clear Aligners Market

- Aerospace Forging Market

- Biopharmaceutical Contract Manufacturing Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The aortic valve replacement devices market majorly consists of the following players, Abbott Laboratories, Medtronic Plc, Boston Scientific Corp, LivaNova Plc, Edwards Lifesciences Corp, Braile Biomedica Industry, Commerce and Representations Ltd, Artivion Inc, JenaValve Technology Inc, Venus MedTech HangZhou Inc, and Labcor Laboratorios Ltda.

Based on product, the aortic valve replacement devices market is bifurcated into mechanical valve and sutureless valve. The sutureless valve segment held the larger market share in 2022 and the same segment registered a significant CAGR in the aortic valve replacement devices market in 2022-2030.

The factors driving the growth of the aortic valve replacement devices market include the rising number of aortic valve replacement surgeries and increasing demand for minimally invasive techniques. However, the product recalls of aortic valve replacement devices hampers the growth of the aortic valve replacement devices market.

Aortic valve repair and aortic valve replacement are methods that treat diseases affecting the aortic valve. The aortic valve is one of four valves that regulate blood flow through the heart. The aortic valve separates the heart's main pumping chamber and the main artery that supplies oxygen-rich blood to body. Aortic valve repair or aortic valve replacement treats aortic valve disease and help restore normal blood flow, reduces symptom, prolong life and help preserves the function of the heart muscle.

The aortic valve replacement devices market is expected to be valued at US$ 18,070.32 billion in 2030.

The aortic valve replacement devices market was valued at US$ 7,113.39 billion in 2022.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Aortic Valve Replacement Devices Market

- Abbott Laboratories

- Medtronic Plc

- Boston Scientific Corp

- LivaNova Plc

- Edwards Lifesciences Corp

- Braile Biomedica Industry, Commerce and Representations Ltd

- Artivion Inc

- JenaValve Technology Inc.

- Venus MedTech HangZhou Inc.

- Labcor Laboratorios Ltda

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe