Punto de vista del analista

El análisis del mercado de EDI de atención médica explica los impulsores del mercado, como la creciente necesidad de un procesamiento fluido de reclamos de atención médica y transacciones administrativas, y la creciente adopción de Plataforma EDI sanitaria en el seguimiento de la cadena de suministro. Además, se espera que los avances tecnológicos en el EDI sanitario introduzcan nuevas tendencias en el mercado durante 2022-2030. Según el componente, el segmento de soluciones representó una participación mayor en 2022. Según el modo de entrega, el segmento basado en la web y en la nube dominó el mercado con la participación máxima. Por aplicación, el segmento de gestión de reclamaciones dominó el mercado al representar la participación máxima. Por segmento de usuarios finales, es probable que el segmento de proveedores de atención médica represente una parte considerable del mercado EDI de atención médica durante 2022-2030.

El intercambio electrónico de datos (EDI) en la atención médica es una forma segura de transmitir datos entre instituciones de atención médica y aseguradoras. y pacientes que utilizan estándares y formatos de mensajes establecidos.

Perspectivas del mercado

Creciente necesidad de un procesamiento fluido de reclamaciones de atención médica y transacciones administrativas

EDI es una forma segura de transferir datos de atención médica. Las clínicas, hospitales, consultorios médicos y otras empresas de atención médica utilizan regularmente el EDI para transferir información médica. ASC X12, versión 5010, es un ejemplo de ello. ASC X12 desarrolla y mantiene estándares para EDI relacionados con transacciones administrativas de atención médica. A continuación se muestran algunas transacciones ASC X12 comúnmente utilizadas en la industria dental.

Transacciones ASC X12 comúnmente utilizadas en la industria dental

Tipo de transacción

Descripción

ASC X12 270

Esta transacción permite a los proveedores comprobar si el paciente tiene cobertura de seguro. El Consejo Nacional de Intercambio Electrónico de Datos Dentales (NDEDIC) está trabajando para promover una alta utilización de ASC X12 270/271 dentro de la industria dental.

ASC X12 271

Esta transacción es una respuesta electrónica para una consulta de elegibilidad. Las respuestas de los consumidores revelan si el paciente tiene cobertura de seguro y en consecuencia ofrecen beneficios disponibles para los pacientes.

ASC X12 275

El ASC X12 275 es una transacción electrónica que se utiliza para responder a la información de la compañía de seguros enviando "ASC X12 277 RFI al proveedor. El ASC X12 275 comprende datos adicionales y/o imágenes digitales (radiografías, gráficos periodontales, notas de tratamiento, etc.) para respaldar las reclamaciones de atención médica. La transacción no se utiliza ampliamente.

Otro ASC X12

Otras transacciones comprenden ASC X12 276, ASC X12 277, ASC X12 277CA, ASC X12 277U, ASC X12 RFI, ASC X12 837, ASC X12 835, ASC X12 997, ASC X12 999

Fuente: The Insight Partners Análisis

Además, el EDI de atención médica reduce significativamente el tiempo necesario para presentar y procesar el reclamo. Por ejemplo, los EDI no solo ayudan a identificar posibles errores dentro de los reclamos que se presentarán, sino que también ayudan a procesar y proporcionar comentarios en tiempo real sobre el presentación de reclamos: Por ejemplo, la utilidad del EDI automatiza los procesos manuales, eliminando papel, impresión, almacenamiento físico y ahorro de costos. Además, los documentos electrónicos se pueden procesar más rápidamente en comparación con los procesos manuales, lo que garantiza que las necesidades del cliente se satisfagan. Además, la adopción del EDI en la atención sanitaria ayuda a reducir los costes sanitarios y a facilitar los procesos. La adopción de GS1 EDI por parte de Ramsay Healthcare es un ejemplo de ello. Ramsay Healthcare ha implementado un conjunto completo de estándares GS1 para identificar, capturar y compartir información que respalde la interacción con los proveedores. Por lo tanto, la adopción del conjunto de estándares GS1, Ramsay Healthcare, ha aumentado tanto la velocidad como la eficiencia en los procesos de compra que respaldan eficientemente las operaciones en los hospitales y ayudan a garantizar la prestación continua de atención médica de calidad. Los costos de procesamiento desde la adquisición hasta el pago se han reducido en aproximadamente un 95 % por documento en Ramsay Healthcare debido a la adopción del conjunto de estándares GS1. Por lo tanto, la eficiencia de la atención médica permite que los reclamos de atención médica se procesen más rápido a través de EDI, lo que en última instancia impulsa el crecimiento del mercado.

Tendencia futura

Avances tecnológicos en EDI en atención médica

Las organizaciones de atención médica manejan una gran cantidad de datos todos los días, empezando por el paciente registros y reclamaciones de resultados de laboratorio y prescripciones. Aproximadamente el 50 % de los hospitales de EE. UU. tienen datos no estructurados, lo que supone un obstáculo importante para mejorar la interoperabilidad general de la atención sanitaria y las iniciativas de atención conectada, según el informe publicado en 2023 por Astera Software. Por lo tanto, los avances tecnológicos representan una solución confiable que puede ayudar a los hospitales a superar los desafíos asociados con los datos generados por los hospitales. La "Consola ei para X12" de Pilotfish, lanzada en 2020, es un ejemplo de avance tecnológico en EDI sanitario. Pilotfish es la única solución que valida los datos EDI X12 de atención médica, los traduce y los mapea desde cualquier otra aplicación mediante la entrega de funciones y módulos que reducen la complejidad al mínimo. Además, "eiConsole" para X12 EDI incluye un generador de formatos EDI que carga un diccionario de datos enriquecido para transacciones EDI, como documentación a nivel de campo y nombres de fuentes descriptivos. Además, en eiConsole, el lector de formato EDI proporciona precios automáticos y lee transacciones X12.

En septiembre de 2022, Prodigo Solutions anunció el lanzamiento de su plataforma EDI de próxima generación "Xchange" para clientes de atención médica que aprovechan las iniciativas de modernización de la cadena de suministro. y automatizar procesos de transacciones. Este Xchange de próxima generación tiene un tiempo de procesamiento significativamente más rápido con una pequeña huella de memoria para soportar el volumen cada vez mayor de documentos EDI que se transmiten entre socios comerciales. Por lo tanto, con los avances tecnológicos en las funciones EDI de atención médica, es probable que mejore la eficiencia operativa general de la industria de la salud, lo que promoverá el crecimiento del mercado durante 2022-2030.

Segmentación y alcance del informe

Componente -Información basada en componentes

Basado en componentes, el mercado EDI de atención médica se divide en soluciones y servicios. El segmento de soluciones tuvo una mayor participación de mercado en 2022 y se prevé que registre una CAGR más alta del 14,9% en el mercado durante 2022-2030. La solución de intercambio electrónico de datos (EDI) comprende la conversión de datos en formatos legibles, interoperabilidad, herramientas de TI y seguridad de los datos. Por ejemplo, la versión actual de la solución EDI incluye mensajería estandarizada para permitir un intercambio de información fluido dentro de las organizaciones de atención médica. Además, las principales empresas como IBM ofrecen soluciones "IBM WebSphere Data Interchange" que admiten la implementación de arquitectura orientada a servicios (SOA) y gestión de procesos de negocio (BPM). Además, la solución "IBM WebSphere Data Interchange" facilita la creación, implementación, ejecución y gestión de la transformación de datos y el procesamiento basado en estándares relacionados entre formatos EDI basados en estándares y formatos de datos de aplicaciones internas. IBM WebSphere Data Interchange se utiliza en múltiples industrias, incluida la atención médica. Los factores antes mencionados son responsables del crecimiento influyente del segmento.

Información basada en el modo de entrega

Según el modo de entrega, el mercado EDI de atención médica se segmenta como red de valor agregado (VAN) de EDI basada en la web y en la nube. , EDI directo/punto a punto, EDI móvil y otros. El segmento basado en la web y en la nube tuvo la mayor participación de mercado en 2022 y se prevé que registre la CAGR más alta del 15,2% durante 2022-2030. El EDI basado en la web realiza el EDI a través de un navegador de Internet y replica documentos en papel en formato web. El formulario consta de campos donde el usuario debe completar la información. Una vez que se agrega la información relevante, se convierte automáticamente en un mensaje EDI y se envía a través de un protocolo de Internet seguro, como el Protocolo seguro de transferencia de archivos (FTPS) y el Protocolo seguro de transporte de hipertexto (HTTPS) o AS2. Web EDI es la forma más simple de tecnología que las pequeñas y medianas empresas pueden adoptar para crear, recibir, procesar y administrar documentos electrónicos mediante un navegador.

Del mismo modo, la solución EDI basada en la nube ofrece beneficios lucrativos como flexibilidad y escalabilidad, rentabilidad y ventaja de la computación en la nube. Por ejemplo, las grandes empresas de atención médica como GE Healthcare están cambiando su enfoque de la plataforma tradicional de intercambio de datos al EDI basado en la nube debido a la mejora de la agilidad y la flexibilidad de TI dentro de las operaciones de la empresa. Además, el software EDI en la nube proporciona una combinación de mejora de procesos tecnológicos y comerciales diseñada para satisfacer las demandas de la organización. Desde capacidades de transformación de datos hasta la optimización de la automatización, el EDI en la nube coloca a la empresa en condiciones de abordar cualquier desafío de integración sin tener que implementar y administrar software y hardware.

Información basada en aplicaciones

En términos de aplicación, el mercado de EDI en atención médica se clasifica en gestión de reclamaciones y cadena de suministro de atención sanitaria. El segmento de gestión de reclamaciones tuvo una mayor participación de mercado en 2022 y se prevé que registre la CAGR más alta del 14,6% durante 2022-2030.

EDI es un estándar que se utiliza de forma rutinaria en toda la industria de la salud, lo que permite tanto a los pagadores como a los profesionales de la salud enviar y reciba información relacionada con reclamos más rápido, evitando demoras y reduciendo gastos administrativos. El EDI beneficia la gestión de reclamos de atención médica de la siguiente manera:

Los reclamos electrónicos se verifican automáticamente para cumplir con HIPAA y los requisitos específicos del pagador a nivel de proveedor, cámara de compensación y pagador. Dichos reclamos electrónicos reducen la cantidad de rechazos de reclamos y el mismo nivel de datos automatizados generados a través de EDI no se puede realizar en reclamos en papel. EDI reduce los tiempos de llamadas, obtiene información sobre los miembros y procesa pagos relacionados con reclamos a través de autorizaciones verificadas. Por ejemplo, XactAnalysis monitorea constantemente los datos para identificar errores, rastrear el progreso, comparar el desempeño para reducir el costo de las reclamaciones y los errores, además de aumentar la velocidad de precisión de las liquidaciones de reclamaciones de atención médica. Además, XactAnalysis proporciona herramientas de revisión y control de calidad en tiempo real, importación masiva de asignaciones, auditorías de estimaciones, visualización de cuadros de mando de rendimiento, red de asignaciones y mucho más.

Información basada en el usuario final

El intercambio electrónico de datos sanitarios de Asia Pacífico ( El mercado EDI), por usuario final, está segmentado en proveedores de atención médica, pagadores de atención médica, industrias médicas y farmacéuticas y farmacias. El segmento de proveedores de atención médica tuvo la mayor participación de mercado en 2022 y se prevé que registre la CAGR más alta del 14,7% durante 2022-2030. Los proveedores de atención médica necesitan un amplio conjunto de herramientas que impulsen el éxito clínico, financiero y operativo. "Oracle Health" es un ejemplo de ello que se esfuerza por optimizar los flujos de trabajo clínicos y operativos para mejorar la productividad y los resultados en las clínicas ambulatorias y los centros de cirugía ambulatoria (ASC). Esto se entiende bien en el siguiente estudio de caso, donde Children's Minnesota se asoció con Oracle Health para maximizar la eficiencia y respaldar una atención de calidad. Además, Children's Minnesota pudo optimizar los servicios de atención inmediata o atención de urgencia utilizando el nuevo producto ED LaunchPoint de Cerner. El producto proporcionó visibilidad directa de las visitas y acciones actuales de los pacientes, así como una vista de resumen del paciente con un solo clic. Además, para respaldar la movilidad en todos los tipos de visitas de pacientes, Cerner implementó "PowerChart Touch" en la atención primaria del Children's Minnesota. Por ejemplo, "PowerChart Touch" admite la movilidad de los proveedores en teléfonos inteligentes o tabletas, lo que les permite revisar gráficos, tomar fotografías para facilitar la transferencia de datos/informes y documentar con el software de dictado incorporado. Estos lanzamientos de productos innovadores por parte de los proveedores para el funcionamiento eficiente y fluido de la organización de atención médica promueven el crecimiento general del mercado.

Mercado EDI de atención médica, por componente – 2022 y 2030

Análisis regional

La atención médica de Asia Pacífico El mercado EDI está segmentado en China, India, Japón, Corea del Sur, Australia y el resto de Asia Pacífico. China representó la mayor proporción del mercado EDI de atención médica. Según el informe del Instituto Nacional de Salud (NIH), China se ha dado cuenta de los beneficios de adoptar el intercambio electrónico de datos (EDI). Por ejemplo, los sistemas de gobernanza de datos en el campo de la atención sanitaria buscan equilibrar y compartir datos de salud. Además, la necesidad regulatoria es importante, ya que se genera una enorme cantidad de datos de salud. Por lo tanto, el Ministerio de Salud de China ha planeado emprender un importante proyecto, el "Proyecto de la Red Médica de Salud Dorada de China", en octubre de 2023 para establecer una red nacional de comunicaciones sanitarias transmitida por satélite. El proyecto está destinado a lanzar la Golden Health Card, una tarjeta inteligente con un chip integrado para guardar la información médica y financiera de los pacientes y ayudar a los pacientes a obtener servicios de atención médica adecuados en hospitales en diferentes ubicaciones geográficas. En el marco del mismo proyecto, los hospitales han comenzado a utilizar EDI para comunicarse con otros hospitales, proveedores de recursos médicos, compañías de seguros y bancos.

Los servicios de EDI se llevaron a cabo por primera vez en hospitales de Beijing para promover el uso de EDI en las organizaciones de atención médica de China. Beijing fue elegida como sitio de investigación para la implementación del EDI porque es la capital de China y una de las ciudades más industrializadas. Además, muchas organizaciones en Beijing tienen una infraestructura de TI bien desarrollada. Por lo tanto, los hospitales de Beijing reciben más ayuda del gobierno y varias organizaciones industriales implementan EDI en los hospitales. La afluencia de EDI en los hospitales chinos genera cambios notables en los hospitales de nivel 3 y de nivel inferior. Por ejemplo, las tarifas de registro para pacientes ambulatorios están determinadas por la política de atención médica en China, y la diferencia en la tarifa de registro entre los hospitales de nivel 3 y los de nivel inferior es de aprox. 0,2 dólares estadounidenses. Como la diferencia es tan pequeña, muchos pacientes están dispuestos a pagar más para ir a hospitales chinos de nivel 3 con mejores servicios. Por lo tanto, los hospitales chinos de nivel 1 y 2 tienen menos visitas ambulatorias y los hospitales de nivel 3 tienen largas colas de espera. Con largas colas de espera en los hospitales de nivel 3, es más probable que se adopte una infraestructura de TI para mantener la competitividad. Sin embargo, para los hospitales de bajo nivel, la atracción de pacientes es una cuestión crítica y es más probable que inviertan en marketing que en TI. Por lo tanto, la implementación del EDI ofrece ambas ventajas, incluidas las de TI y marketing, tanto para los hospitales de nivel 3 como para los de bajo nivel. Por lo tanto, características tan notables proporcionadas por el EDI ayudan al sistema de atención médica en China a dominar el mercado.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

The healthcare EDI market majorly consists of the players such Siemens Healthineers AG, GE HealthCare Technologies Inc, Wipro Ltd, athenahealth Inc, PNORS Technology Group Pty Ltd, International Business Machines Corp, Cognizant Technology Solutions Corp, Veradigm Inc, Oracle Corp, McKesson Corp, and Optum Inc.

The healthcare providers segment dominated the healthcare EDI market and held the largest market share in 2022.

Electronic data interchange (EDI) in healthcare is a secure way of transmitting data between healthcare institutions, insurers, and patients using established message formats and standards.

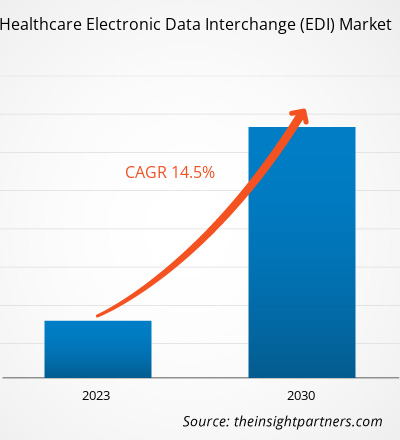

The CAGR value of the healthcare EDI market during the forecasted period of 2020-2030 is 14.5%.

The solution segment held the largest share of the market in the healthcare EDI market and held the largest market share in 2022.

Siemens Healthineers and GE HealthCare Technologies Inc are the top two companies that hold huge market shares in the healthcare EDI market.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Asia Pacific Healthcare EDI Market

- Siemens Healthineers AG

- GE HealthCare Technologies Inc

- Wipro Ltd

- athenahealth Inc

- PNORS Technology Group Pty Ltd

- International Business Machines Corp

- Cognizant Technology Solutions Corp

- Veradigm Inc

- Oracle Corp

- McKesson Corp

- Optum Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For