Sistema automatizado de recogida de residuos Crecimiento del mercado, tamaño, participación, tendencias, análisis de actores clave y pronóstico hasta 2028

Datos históricos : 2018-2019 | Año base : 2020 | Período de pronóstico : 2021-2028Pronóstico del mercado de sistemas automatizados de recolección de residuos hasta 2028: impacto de la COVID-19 y análisis global por tipo de producto (estacionario y móvil); usuario final (aeropuertos, instituciones educativas, hospitales, oficinas corporativas, hoteles/restaurantes, etc.) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00010591

- Categoría : Fabricación y construcción

- Número de páginas : 150

- Formatos de informe disponibles :

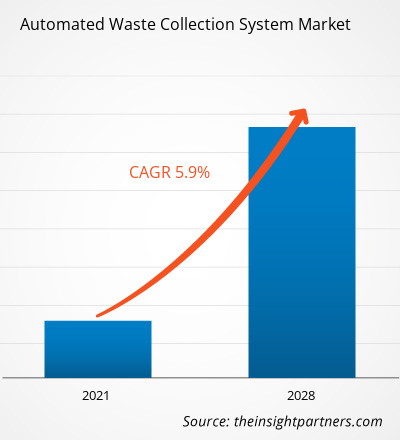

El mercado de sistemas automatizados de recolección de residuos se valoró en US$ 234,88 millones en 2020 y se proyecta que alcance los US$ 365,37 millones para 2028; se espera que crezca a una CAGR del 5,9% durante 2021-2028.

El factor clave que impulsa el mercado de sistemas automatizados de recolección de residuos son las iniciativas gubernamentales para la eliminación adecuada de los mismos. Organismos gubernamentales de todo el mundo han impuesto normas y regulaciones para la recolección y segregación de residuos. Por ejemplo, el Gobierno de la India ha especificado nuevas normas de gestión de residuos sólidos que enfatizan la segregación de residuos en origen. Las nuevas regulaciones requieren que los residuos se separen en origen para canalizarlos hacia el capital a través de la recuperación, la reutilización y el reciclaje. Por lo tanto, antes de entregar los residuos a los recolectores, los generadores deben clasificarlos en tres flujos: biodegradables, secos (plástico, papel, metal, madera, etc.) y residuos domésticos peligrosos (pañales, servilletas, repelentes de mosquitos, agentes de limpieza, etc.). Sin embargo, la segregación de residuos a gran escala es un proceso tedioso, lo que obliga a las autoridades gubernamentales a enfocarse en soluciones automáticas de segregación de residuos. Estos factores están influyendo en la adopción de sistemas automatizados de recolección de residuos en muchos países del mundo.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de sistemas automatizados de recolección de residuos: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impacto de la pandemia de COVID-19 en el mercado de sistemas automatizados de recolección de residuos

Sin embargo, los fabricantes de sistemas automatizados de recolección de residuos a nivel mundial experimentaron una ligera mejora, ya que los gobiernos regionales y locales instaron a los municipios y organizaciones privadas a invertir en soluciones inteligentes de recolección y clasificación de residuos o basura. A medida que el volumen de residuos residenciales aumentó considerablemente, la demanda de sistemas automatizados de recolección de residuos en el sector residencial se disparó. Sin embargo, debido a la interrupción en la cadena de suministro causada por la limitación de los desplazamientos humanos, la implementación e instalación de los sistemas automatizados de recolección de residuos (AWCS) se ralentizó tanto en países desarrollados como en desarrollo, como Estados Unidos, Canadá, el Reino Unido, Italia y China. Esto se produjo tras una tendencia de crecimiento de los ingresos más lenta de lo habitual en el mercado global de sistemas automatizados de recolección de residuos.

Perspectivas del mercado: mercado de sistemas automatizados de recolección de residuos

Aumento de las inversiones en la integración de sistemas automáticos de recogida de residuos

Los sistemas automatizados de recolección de residuos son cada vez más populares en las instituciones sanitarias. Estos sistemas transfieren materiales a 96 km/h a través de una red de tuberías sellada y dedicada, desde las estaciones de carga en las plantas de pacientes hasta una central de recolección. Se utilizan rutas separadas para transportar los residuos, el compost y la ropa sucia a los contenedores correspondientes. Esto está impulsando un aumento de las inversiones en tecnologías de recolección automática en sectores como la hostelería, la sanidad y el comercio minorista. Por ejemplo, Logiwaste AB ha suministrado tres sistemas automáticos de recolección de residuos al Hospital Karolinska de Estocolmo. Se prevé que estos sistemas gestionen cuatro tipos de residuos: residuos residuales, papel, plástico y envases de papel. Logiwaste AB también ha obtenido contratos de Tiller Öst (Trondheim), el Hospital Central de Karlstad, Grilstad Marina (Trondheim) y China Life (Pekín) para el suministro de sistemas automatizados de recolección de residuos (AWCS). De igual forma, Atreo ha recibido proyectos para el suministro de AWCS al Hospital Parkland, el Hospital Humber River, el Hospital Brigham and Women's y el Centro Médico de la Universidad de Texas Southwestern, entre otros. Por ello, se espera que las crecientes inversiones por parte de organizaciones de diferentes industrias, especialmente la salud, para implementar sistemas automáticos de recolección y gestión de residuos impulsen el crecimiento del mercado en los próximos años.

Información basada en el tipo de producto

Según el tipo de producto, el mercado de sistemas automatizados de recolección de residuos se segmenta en fijos y móviles. El segmento fijo tuvo una mayor participación de mercado en 2020.

Información basada en la calidad del contenido

Según el usuario final, el mercado de sistemas automatizados de recolección de residuos se segmenta en aeropuertos, instituciones educativas, hospitales, oficinas corporativas, hoteles/restaurantes, entre otros. Se proyecta que el segmento de aeropuertos registre la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico.

Los actores que operan en el mercado de sistemas automatizados de recolección de residuos se centran principalmente en el desarrollo de productos avanzados y eficientes.

- En 2021, Caverion implementó un proyecto llave en mano para un nuevo edificio de la empresa de biotecnología Thermo Fisher Scientific Baltics. El proyecto se llevó a cabo en Vilna, Lituania.

- En 2021, el Hospital Universitario de Stavanger seleccionó la recogida automática de residuos y ropa de Logiwaste AB. El sistema ofrece una forma sencilla, eficiente e higiénica de gestionar los residuos y la ropa, desde la puerta de entrada hasta la terminal.

Perspectivas regionales del mercado de sistemas automatizados de recolección de residuos

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de sistemas automatizados de recolección de residuos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de sistemas automatizados de recolección de residuos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado sobre sistemas automatizados de recolección de residuos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2020 | US$ 234,88 millones |

| Tamaño del mercado en 2028 | US$ 365,37 millones |

| CAGR global (2020-2028) | 5,9% |

| Datos históricos | 2018-2019 |

| Período de pronóstico | 2021-2028 |

| Segmentos cubiertos |

Por tipo de producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de sistemas automatizados de recolección de residuos: comprensión de su impacto en la dinámica empresarial

El mercado de sistemas automatizados de recolección de residuos está en rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de sistemas automatizados de recolección de residuos

El mercado de sistemas automatizados de recolección de residuos se ha segmentado de la siguiente manera:

Mercado de sistemas automatizados de recolección de residuos: por tipo de producto

- Estacionario

- Móvil

Mercado de sistemas automatizados de recolección de residuos: por usuario final

- Aeropuertos

- Instituciones educativas

- Hospitales

- Oficinas corporativas

- Hoteles / Restaurantes

- Otros

Mercado de sistemas automatizados de recolección de residuos (por geografía)

-

América del norte

- A NOSOTROS

- Canadá

- México

-

Europa

- Alemania

- Francia

- Italia

- Reino Unido

- Rusia

- Resto de Europa

-

Asia Pacífico (APAC)

- Australia

- Porcelana

- India

- Japón

- Corea del Sur

- Resto de APAC

-

Oriente Medio y África (MEA)

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de MEA

-

América del Sur (SAM)

- Brasil

- Resto de SAM

Perfiles de empresas

- Aerbin ApS

- Grupo AMCS

- Corporación Caverion

- Envac AB

- Logiwaste AB

- MariMatic Oy

- MEIKO

- Grupo de evacuación

- MABAT

- Entorno STREAM

Nivedita es una investigadora con más de 9 años de experiencia en Investigación de Mercados y Consultoría de Negocios. Actualmente se desempeña como Gerente de Proyectos en el área de TIC en The Insight Partners, y aporta una amplia experiencia en la gestión y ejecución de proyectos de investigación sindicados, personalizados, por suscripción y de consultoría en diversos sectores tecnológicos.

Con una trayectoria comprobada en la entrega de análisis basados en datos e información práctica, Nivedita ha sido una colaboradora clave en varios proyectos cruciales. Su trabajo abarca la ejecución integral de proyectos, desde la comprensión de los objetivos del cliente y el análisis de las tendencias del mercado hasta la formulación de recomendaciones estratégicas. Ha colaborado extensamente con empresas líderes en TIC, ayudándolas a identificar oportunidades de mercado y a adaptarse a los cambios del sector.

Nivedita posee un MBA en Administración de Empresas por IMS, Dehradun. Antes de unirse a The Insight Partners, adquirió una valiosa experiencia en MarketsandMarkets y Future Market Insights en Pune, donde ocupó diversos puestos de investigación y desarrolló una sólida base en análisis del sector y la interacción con el cliente.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de sistemas automatizados de recolección de residuos

Obtenga una muestra gratuita para - Mercado de sistemas automatizados de recolección de residuos