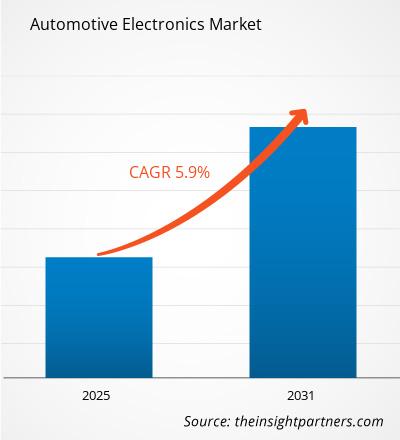

[Informe de investigación] Se espera que el mercado de la electrónica automotriz crezca de 244,23 mil millones de dólares en 2022 a 385,43 mil millones de dólares en 2030; se estima que crecerá a una tasa compuesta anual del 5,9 % entre 2022 y 2030.

Perspectiva del analista:< /h3>

El mercado de la electrónica automotriz ha experimentado un crecimiento significativo en los últimos años, impulsado por el aumento de las ventas de turismos y vehículos comerciales con una mayor demanda de comodidad y confort de conducción. Los fabricantes se centran en mejorar la eficiencia del combustible, el rendimiento de conducción y la comodidad del conductor y del conductor. La creciente necesidad de mejorar todo, desde la eficiencia del combustible hasta la seguridad del conductor, está provocando que la demanda de componentes electrónicos crezca con el tiempo. Como resultado, en los mecanismos se están reemplazando cada vez más sistemas mecánicos por eléctricos y electrónicos. Es significativo que los automóviles de alta tecnología hayan evolucionado hasta convertirse en motores electrónicos con sistemas controlados por computadora durante el período de pronóstico. Un automóvil contemporáneo tiene aproximadamente cientos de sistemas electrónicos. El desarrollo de la tecnología electrónica de los vehículos ha elevado el simple acto de conducir a una experiencia lujosa y confortable. Los sistemas integrados se utilizan ahora ampliamente en la fabricación de automóviles. Se espera que el creciente desarrollo de tecnologías avanzadas como el aprendizaje automático, la IoT y la inteligencia artificial (IA) en los automóviles cree oportunidades lucrativas para el crecimiento del mercado. Los vehículos están equipados con asistencia a la conducción automatizada. Con la creciente demanda de funciones de seguridad en los vehículos, el sistema de infoentretenimiento automotriz impulsa el crecimiento del mercado mundial de electrónica automotriz.

Además, la creciente demanda de dispositivos avanzados de conversión de energía analógica en vehículos impulsados por el aumento de las ventas y la producción de vehículos híbridos y totalmente eléctricos impulsa el crecimiento del mercado. Con una mayor producción de vehículos, el mercado mundial de electrónica automotriz seguirá expandiéndose de manera constante. Según la Asociación Europea de Automóviles, en 2022 se fabricaron más de 85,4 millones de vehículos en todo el mundo, un aumento del 5,7% en comparación con el año anterior, 2021. Existen muchas aplicaciones de los sistemas electrónicos automotrices, como sistemas de aparcamiento, acceso remoto sin llave , sistemas de seguridad e información personal y entretenimiento, sistemas de ubicación GPS y funcionalidad de llamadas electrónicas. Esta aplicación requiere sistemas electrónicos automotrices para proporcionar funciones adicionales a los vehículos.

Descripción general del mercado:

< span>La electrónica automotriz son los componentes electrónicos utilizados en la producción de vehículos, desde la gestión del motor hasta los sistemas externos de información y entretenimiento del automóvil. Estos componentes electrónicos automotrices incluyen sistemas de encendido, sistemas de audio y radio, telemática automotriz, sistemas de entretenimiento, tableros de instrumentos automotrices y otros.

La electrónica automotriz incluye varios componentes, incluidos transistores, diodos, resistencias, condensadores y otros componentes eléctricos comunes, como interruptores e iluminación. Se utilizan cables individuales o placas de circuito impreso para vincular cada una de estas partes. Los sistemas electrónicos automotrices también incluyen piezas especializadas conocidas como sensores o actuadores que permiten que el sistema electrónico se comunique con los sistemas mecánicos relevantes del vehículo.

Perspectivas estratégicas< /span>

Impulsor del mercado:

Aumento de la demanda de conducción autónoma y cómoda con el aumento de la automoción Producción para impulsar el crecimiento del mercado de electrónica automotriz

Aumento de las ventas y la producción de turismos y vehículos comerciales ligeros en todo el mundo, con un aumento de los ingresos disponibles de la gente , impulsar el crecimiento del mercado. Según las Asociaciones Europeas de Fabricación de Automóviles, la producción mundial de vehículos alcanzó alrededor de 85,4 millones en 2022, un aumento del 5,7% en comparación con 2021. La mayor demanda de electrónica y software para automóviles impulsa el crecimiento del mercado durante el período de pronóstico. En electrónica automotriz, se espera que los segmentos de unidades de control de dominio (DCU) y unidades de control electrónico tengan la mayor participación en 2022, y las ventas de unidades de control electrónico (ECU) están aumentando al CAGR más alto durante el período de pronóstico. Además, la necesidad de sensores automotrices en la industria electrónica automotriz en general está creciendo a un ritmo rápido con una mayor demanda de sensores AD/ADAS.

Cambios en las preferencias de los consumidores, leyes que priorizan la seguridad y permitirán niveles más altos de conducción autónoma, y los avances tecnológicos como la disponibilidad de computadoras de alto rendimiento, software sofisticado o sensores de detección y alcance de luz (LiDAR) acelerarán la adopción de sistemas de asistencia al conductor y AD. Por ejemplo, para 2025, se espera que la demanda de sistemas avanzados de asistencia al conductor (ADAS) de nivel 2 muestre un crecimiento anual de hasta el 30%, en parte debido a las normas que exigen estos sensores en todos los vehículos nuevos. El fabricante de automóviles alemán, que anteriormente había hecho una costosa apuesta por la ahora cerrada unidad de vehículos autónomos de Ford, Argo, se ha asociado con el proveedor Mobileye en un cambio estratégico.

Además, El crecimiento del mercado mundial de electrónica automotriz está impulsado por la creciente demanda de vehículos conectados con características adicionales, como servicios de GPS basados en la ubicación, pagos en el automóvil y sistemas de información y entretenimiento. El mercado está impulsado por reglas y regulaciones cada vez más estrictas para automatizar la eficiencia del combustible de los vehículos, con mayores ventas de vehículos eléctricos y un aumento de los vehículos basados en características premium. La rápida adopción del transporte ecológico, como los vehículos eléctricos e híbridos, impulsa el crecimiento del mercado mundial de electrónica automotriz. Estos vehículos eléctricos constan de sistemas electrónicos avanzados para lograr la máxima confiabilidad y eficiencia, lo que se espera que cree amplias oportunidades para el crecimiento del mercado de electrónica automotriz.

Además, el creciente desarrollo Se espera que el uso de vehículos autónomos con funciones de conducción autónoma genere amplias oportunidades en el futuro próximo. En julio de 2023, Volkswagen planeó lanzar vehículos autónomos para entrega de mercancías y servicios de transporte compartido en Austin, Texas, EE. UU., para 2031.

Análisis segmentario:

Según el tipo, el mercado se segmenta en ECU /DCU, sensores, electrónica de potencia y otros. El segmento ECU/DCU tuvo la mayor participación del mercado en 2022. Por el contrario, se prevé que el segmento de electrónica de potencia registre la CAGR más alta del mercado durante el período de pronóstico. ECU/DCU se ha convertido en la participación dominante en el mercado de la electrónica automotriz, debido a la creciente demanda de automóviles conectados. Según la Agencia Internacional de Energía (AIE), las ventas de automóviles conectados aumentaron un 12 % en 2022. Estados Unidos y Europa siguieron siendo la cuota de mercado dominante para los automóviles conectados, seguidos por Japón y Corea del Sur.

Además, la creciente preferencia de los consumidores por vehículos basados en funciones adicionales, como GPS y GPS mejorados. Los sistemas de navegación, los sistemas de información y entretenimiento en el vehículo, el mantenimiento predictivo y las capacidades inalámbricas están impulsando el crecimiento segmentario de ECU/DCU. Todas estas funciones se proporcionan en los coches conectados. ECU/DCU se utiliza para automatizar los vehículos utilizando varios sensores y capacidades electrónicas.

Análisis regional:

Se espera que el mercado de electrónica automotriz de Asia Pacífico domine el mercado mundial de electrónica automotriz debido a la presencia de varios fabricantes de componentes automotrices. y aumentar las ventas de vehículos eléctricos y vehículos híbridos. La venta de automóviles eléctricos ha experimentado un crecimiento exponencial en los últimos años, superando los 10 millones en 2022 y se espera que alcance los 14 millones en 2025. Con las ventas totales de vehículos, alrededor del 14% de los automóviles vendidos son eléctricos. En Asia Pacífico, China dominó las ventas globales del mercado de vehículos eléctricos. China representó más del 60% de las ventas mundiales de automóviles eléctricos. China representa más de la mitad de los automóviles eléctricos que circulan por las carreteras del mundo y el país superó su objetivo de ventas de vehículos energéticamente eficientes.

Además, Europa está creciendo a un ritmo de a un ritmo rápido con el aumento de las ventas de vehículos eléctricos y vehículos híbridos. Las ventas de coches eléctricos en Europa aumentaron más de un 15 % en 2022. Además, en Europa, uno de cada cinco coches vendidos fue eléctrico en 2022.

El creciente avance en el El componente electrónico en la industria automotriz en los mercados indio y chino ha fortalecido el crecimiento del mercado. China y la India están aumentando la popularidad de los vehículos avanzados a un ritmo rápido debido al aumento de las ventas de vehículos y la creciente demanda de vehículos premium. Los OEM y proveedores de Asia Pacífico tienen una oportunidad lucrativa de utilizar productos electrónicos avanzados debido al aumento de las ventas y la urbanización con el crecimiento de la población.

Además, los países de América del Norte, como Estados Unidos y Canadá, están creciendo a un ritmo rápido con la creciente adopción de vehículos autónomos, vehículos eléctricos y ventas de automóviles conectados. Las ventas de automóviles eléctricos en EE. UU. muestran un crecimiento del 55 % en 2022 en comparación con 2021. Se espera que este aumento de ventas de vehículos eléctricos cree amplias oportunidades para el crecimiento del mercado de electrónica autónoma durante el período de pronóstico.

América del Norte comprende varios fabricantes líderes de marcas automotrices, incluidos General Motors Co., Ford Motor Co., PACCAR Inc., Tesla Inc., Navistar International Corp, Rivian Automotive Inc. y BMW AG. Estos actores líderes necesitan varios componentes automotrices para fabricar vehículos comerciales y de pasajeros. En América del Norte, el gobierno apoya el aumento de la producción local de automóviles y sus piezas. Por lo tanto, el gobierno de Estados Unidos ha impuesto varias políticas favorables en apoyo a la fabricación de componentes automotrices en América del Norte.

Los actores clave que operan en Canadá están realizando inversiones sustanciales para aumentar la producción interna. de los vehículos. Por ejemplo, entre 2021 y 2022, las filiales canadienses de fabricantes de automóviles estadounidenses realizaron importantes inversiones en Canadá. En 2021, General Motors invirtió más de 785 millones de dólares, Ford Motors invirtió 1.500 millones de dólares y Stellantis invirtió 1.140 millones de dólares para ampliar sus instalaciones de producción. Se espera que tal aumento en las actividades de producción con una inversión significativa impulse el crecimiento del mercado mundial de electrónica automotriz.

Análisis de jugadores clave:< /p>

El análisis del mercado de electrónica automotriz consta de actores como Continental AG, Robert Bosch GmbH, SONY Corporation, Aptiv PLC, Hyundai Mobis, ZF Friedrichshafen AG, Autoliv Inc., Magna International Inc., Aisin Seiki Co. Ltd, Philips NV y entre los actores del mercado de la electrónica automotriz.

Desarrollos recientes:

Las estrategias adoptadas por estos actores incluyen fusiones y adquisiciones, lanzamientos de nuevos productos y fusiones y adquisiciones. Algunas de las estrategias clave adoptadas por los actores del mercado se enumeran a continuación:

- En enero de 2023, HARMAN International Industries, incorporó una subsidiaria de Samsung Electronics Ltd. El fabricante de información y entretenimiento automotriz lanzó productos electrónicos avanzados para los vehículos. La compañía presentó su oferta de productos en el evento CES celebrado en 2023. HARMAN presentó varias líneas de productos, incluidas Ready Display, Ready Care, Ready on Demand, Ready Vision, Ready Upgrade, Sound & Sensor de vibración y micrófonos externos para la automoción.

- En diciembre de 2021, Renesas Electronics Corporation, un proveedor de semiconductores avanzados, lanzó dos microcontroladores (MCU) avanzados para electrónica automotriz. Estas MCU se utilizaron en aplicaciones de sensores y actuadores automotrices que respaldan los sistemas eléctricos y electrónicos automotrices de próxima generación.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Nurse Call Systems Market

- Mice Model Market

- Adaptive Traffic Control System Market

- Online Recruitment Market

- Virtual Event Software Market

- Visualization and 3D Rendering Software Market

- Vessel Monitoring System Market

- Data Annotation Tools Market

- Glycomics Market

- Nuclear Waste Management System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies

1. Denso Corporation

2. HGM Automotive Electronics

3. Hitachi, Ltd.

4. Infineon Technologies AG

5. Microchip Technology Inc.

6. NXP Semiconductor

7. Robert Bosch GmbH

8. SONY INDIA

9. Texas Instruments Incorporated

10. ZF Friedrichshafen AG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe