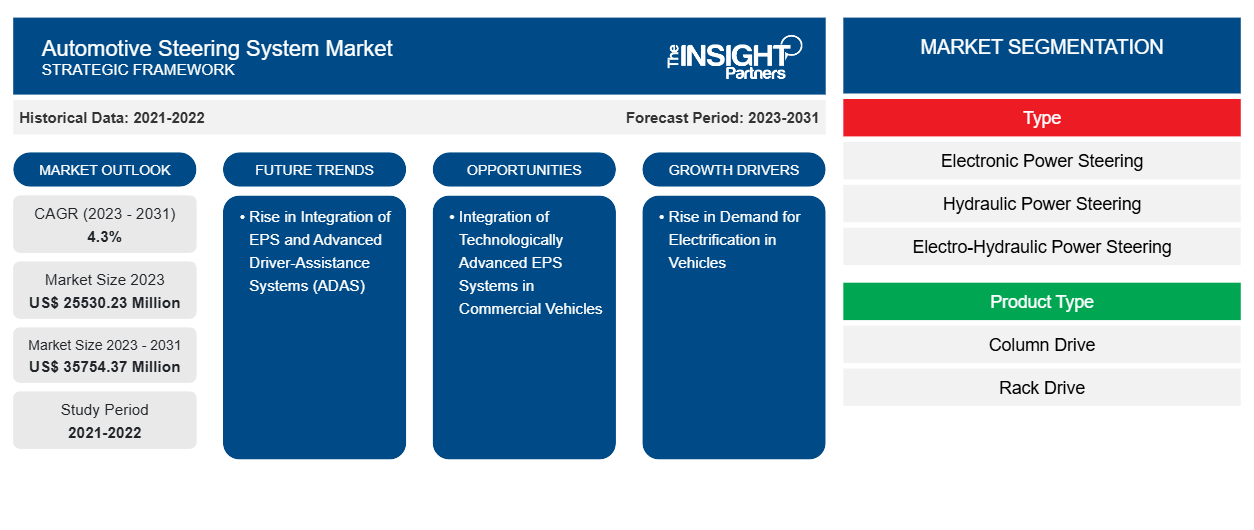

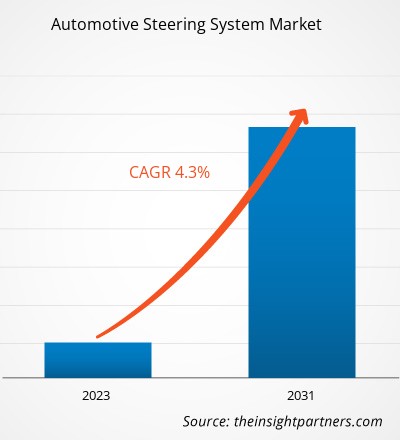

Se proyecta que el tamaño del mercado de sistemas de dirección automotriz alcance los 35 754,37 millones de dólares estadounidenses para 2031, desde los 25 530,23 millones de dólares estadounidenses en 2023. Se espera que el mercado registre una CAGR del 4,3 % en 2023-2031. Varios gobiernos de todo el mundo han promulgado estrictas leyes sobre emisiones automotrices y ahorro de combustible. Los organismos reguladores, como la Administración Nacional de Seguridad del Tráfico en las Carreteras de los EE. UU. y el Consejo Internacional de Transporte Limpio de Europa, han aplicado regulaciones a nivel de flota. Los fabricantes de automóviles deben cumplir con el límite de contaminación promedio decidido por estas regulaciones. Estas regulaciones han empujado a los fabricantes de automóviles a gastar más en sistemas de dirección de bajo consumo de combustible, como la dirección asistida electrónica. A diferencia de los sistemas de dirección hidráulica convencionales, los sistemas de dirección asistida asistida eléctricamente son más livianos y tienen una estructura más simple.

Análisis del mercado de sistemas de dirección automotriz

Según el Departamento de Energía de Estados Unidos, en condiciones ideales, los sistemas EPS (dirección asistida electrónica) pueden mejorar la eficiencia del combustible entre un 2% y un 4%, reducir el consumo de combustible hasta un 6% y reducir las emisiones de CO2 en 8 gramos por kilómetro. Según las estimaciones de Nexteer Automotive Corporation, los sistemas EPS han ahorrado casi 3 mil millones de galones de gasolina desde 1999. A diferencia de los sistemas hidráulicos, que bombean líquido de forma continua cuando el motor está en marcha, estos sistemas solo utilizan energía cuando se giran las ruedas . La región europea tiene la mayor penetración de la dirección asistida eléctrica, seguida de América del Norte y Asia Pacífico. Por lo tanto, se espera que las diversas normas gubernamentales estrictas para garantizar vehículos de bajo consumo de combustible en la carretera influyan en la demanda de EPS, contribuyendo así al crecimiento del mercado durante el período de pronóstico.

Descripción general del mercado de sistemas de dirección automotriz

La integración de la Internet de las cosas en los automóviles es el próximo gran avance digital en la industria automotriz. La llegada de los vehículos autónomos traerá otra revolución a la industria automotriz. Los vehículos autónomos con sistema de dirección asistida electrónica (EPS) integrado mejorarán aún más la experiencia de conducción del usuario. El desarrollo de automóviles conectados ofrece oportunidades prometedoras tanto para las empresas tecnológicas como para la industria automotriz. El desarrollo de vehículos conectados promovería el uso de EPS en los vehículos, contribuyendo así al crecimiento del mercado global de sistemas de dirección automotriz durante el período de pronóstico.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de sistemas de dirección automotriz: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de sistemas de dirección automotriz

Aumento de la demanda de electrificación en vehículos

El uso de autobuses y camiones está aumentando en todo el mundo, especialmente para la logística y el transporte público. En Asia, Oceanía y Europa, el transporte público es preferido al transporte privado, mientras que en América del Norte, los automóviles privados son el principal modo de transporte. A medida que la población en las áreas urbanas crece, existe la necesidad de un mayor transporte público, y la infraestructura de transporte actual está resultando inadecuada. Los fabricantes de equipos originales de todo el mundo se centran ahora en reducir las emisiones globales de carbono, lo que está llevando a un aumento en el uso de automóviles eléctricos. Los automóviles de pasajeros y los taxis se están concentrando más en la introducción de tecnología más ecológica a medida que aumenta la demanda. Los fabricantes están concentrando sus esfuerzos en la electrificación de los vehículos, especialmente los automóviles de pasajeros. Varios países en todo el mundo están trabajando mucho en la creación de transporte ecológico. Por ejemplo, en mayo de 2019, el Ministerio de Transporte de China y otros ministerios publicaron conjuntamente el Plan de Acción de Viajes Ecológicos para 2019-2022, que fomenta el uso de vehículos ecológicos. Además, el país seguirá mejorando el transporte público y los sistemas de información que promueven el transporte ecológico.

Los gobiernos de todo el mundo están adoptando diversas medidas para minimizar las emisiones de CO2. Están ofreciendo recortes de impuestos e incentivos para promover el uso de vehículos eléctricos en el transporte público, como camiones y autobuses eléctricos. BYD K9, el camión eléctrico Mercedes Benz y los autobuses eléctricos Tata Starbus Hybrid son algunos ejemplos de modelos de vehículos eléctricos. Algunos fabricantes de vehículos comerciales han presentado recientemente autobuses eléctricos, y otros han anunciado planes para convertir camiones y camionetas de tamaño completo en plataformas eléctricas a batería. Por lo tanto, la creciente demanda de vehículos eléctricos está contribuyendo al crecimiento del mercado mundial de sistemas de dirección automotriz.

Integración de sistemas EPS tecnológicamente avanzados en vehículos comerciales

El EPS se utiliza principalmente en turismos y vehículos comerciales ligeros, con una pequeña presencia en vehículos pesados. Con los avances tecnológicos, los sistemas EPS pueden soportar más peso y pueden utilizarse en vehículos comerciales. Debido a su mayor capacidad de carga que los sistemas EPS, los sistemas HPS (Dirección asistida hidráulica) dominan actualmente el mercado de vehículos comerciales. Los sistemas HPS utilizan el control del motor, lo que reduce la eficiencia del combustible.

El sistema EPS es más eficiente en términos de consumo de combustible y más confiable que los sistemas HPS porque obtiene energía del tanque. La mayor capacidad de carga permitirá que esta tecnología también se utilice en vehículos comerciales. Por ejemplo, Volvo ha desarrollado Volvo Dynamic Steering, que utiliza un motor eléctrico. La dirección es regulada 2000 veces por segundo por el motor. La plataforma Torque Overlay se utilizó para construir esta tecnología. Para la industria de las camionetas, Nexteer Automotive ha diseñado un sistema de dirección asistida electrónica asistida por cremallera. El sistema de dirección electrohidráulica Servotwin para vehículos comerciales pesados fue presentado por Robert Bosch, otro fabricante líder de sistemas de dirección. De manera similar, en octubre de 2020, Nexteer Automotive Corporation lanzó sistemas EPS para vehículos comerciales. En los próximos años, se espera que estos avances generen oportunidades lucrativas para los sistemas EPS en el mercado de vehículos comerciales.

Análisis de segmentación del informe de mercado del sistema de dirección automotriz

Los segmentos clave que contribuyeron a la derivación del análisis del mercado del sistema de dirección automotriz son el tipo, el tipo de producto y el tipo de vehículo.

- Según el tipo, el mercado se divide en dirección asistida electrónica, dirección asistida hidráulica y dirección asistida electrohidráulica. El segmento de dirección asistida electrónica tuvo una mayor participación de mercado en 2023.

- Según el tipo de producto, el mercado mundial de sistemas de dirección automotriz se divide en transmisión por columna y transmisión por cremallera. El segmento de transmisión por cremallera tuvo una mayor participación de mercado en 2023.

- Según el tipo de vehículo, el mercado se divide en turismos y vehículos comerciales. El segmento de turismos tuvo una mayor cuota de mercado en 2023.

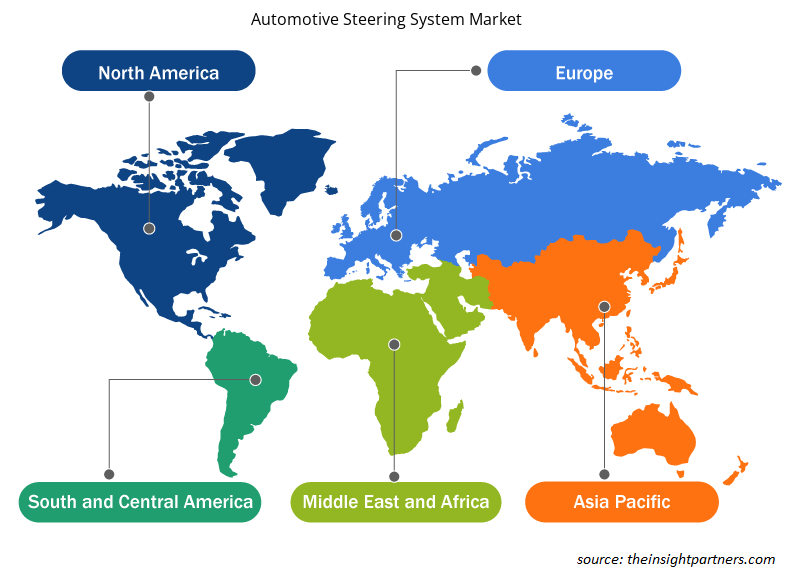

Análisis de la cuota de mercado de los sistemas de dirección de automóviles por geografía

El mercado mundial de sistemas de dirección automotriz está segmentado en cinco regiones principales: América del Norte, Europa, APAC, Oriente Medio y África (MEA) y América del Sur (SAM). Estados Unidos, Canadá y México son las principales economías presentes en la región de América del Norte. La región es uno de los centros de fabricación de automóviles más grandes del mundo. La presencia de fabricantes de automóviles y fabricantes de sistemas de dirección automotriz bien establecidos en América del Norte está impulsando el mercado. El crecimiento económico de la región ha impactado positivamente en la venta de vehículos comerciales y turismos. Los sistemas de dirección automotriz están integrados en los turismos y vehículos comerciales para controlar la dirección de un vehículo en movimiento. Las crecientes ventas de turismos y vehículos comerciales están aumentando la demanda de sistemas de dirección automotriz. En 2020, se produjeron 13.375.622 unidades de turismos y vehículos comerciales en la región. Actualmente, la dirección asistida electrónica se ha convertido en una característica cotidiana en los vehículos. Erradica la necesidad de una bomba de dirección asistida y fluidos hidráulicos. Anteriormente, la dirección asistida electrónica estaba diseñada para vehículos de alta gama o SUV. Sin embargo, la fiabilidad de la dirección asistida electrónica ha acelerado su incorporación a casi todos los tipos de vehículos. El creciente énfasis en el sistema de dirección asistida electrónica está impulsando el mercado en América del Norte.

Perspectivas regionales del mercado de sistemas de dirección automotriz

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de sistemas de dirección automotriz durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de sistemas de dirección automotriz en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de sistemas de dirección automotriz

Alcance del informe de mercado del sistema de dirección automotriz

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 25530,23 millones |

| Tamaño del mercado en 2031 | US$ 35754,37 millones |

| CAGR global (2023 - 2031) | 4,3% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2023-2031 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

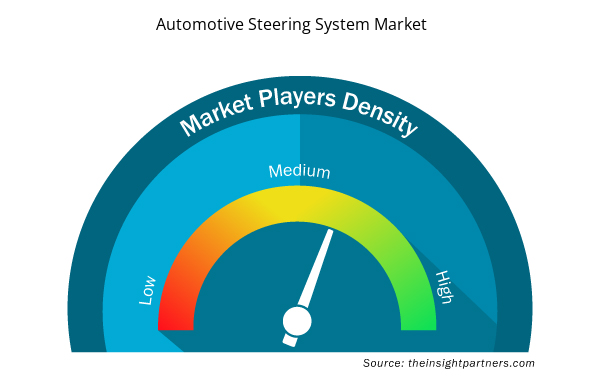

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de sistemas de dirección automotriz está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de sistemas de dirección automotriz son:

- Sistemas automotrices de China Inc.

- Nexteer Automotriz

- Sistemas automotrices Hitachi Americas, Inc.

- Hyundai Mobis

- Corporación JTEKT

- Corporación Mando

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de sistemas de dirección automotriz

Noticias y desarrollos recientes del mercado de sistemas de dirección automotriz

El mercado de sistemas de dirección para automóviles se evalúa mediante la recopilación de datos cualitativos y cuantitativos a partir de investigaciones primarias y secundarias, que incluyen publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se incluye una lista de los avances en el mercado en cuanto a innovaciones, expansión comercial y estrategias:

- En enero de 2022, China Automotive Systems Inc lanzó una nueva serie de EPS para BYD Auto. BYD está reemplazando los EPS de tipo bastidor de sus populares modelos de vehículos de alta gama con DP-EPS, y China Automotive Systems Inc fue contratada para diseñar y suministrar el mismo. Esta última ya había comenzado la producción en masa de DP-EPS y espera entregar aproximadamente 300.000 unidades al año. (Fuente: China Automotive Systems Inc, comunicado de prensa)

Informe de mercado sobre sistemas de dirección automotriz: cobertura y resultados

El informe “Tamaño y pronóstico del mercado de sistemas de dirección automotriz (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño y pronóstico del mercado del sistema de dirección automotriz a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos por el alcance.

- Dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Tendencias del mercado de sistemas de dirección automotriz

- Análisis detallado de las cinco fuerzas de Porter y PEST y FODA

- Análisis del mercado de sistemas de dirección automotriz que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Panorama del mercado de sistemas de dirección automotriz y análisis de la competencia que cubre la concentración del mercado, análisis de mapas de calor, actores destacados y desarrollos recientes.

- Perfiles detallados de empresas

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Surgical Gowns Market

- Advanced Planning and Scheduling Software Market

- MEMS Foundry Market

- Lyophilization Services for Biopharmaceuticals Market

- Neurovascular Devices Market

- Medical Second Opinion Market

- Airport Runway FOD Detection Systems Market

- Wheat Protein Market

- Thermal Energy Storage Market

- Pharmacovigilance and Drug Safety Software Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe