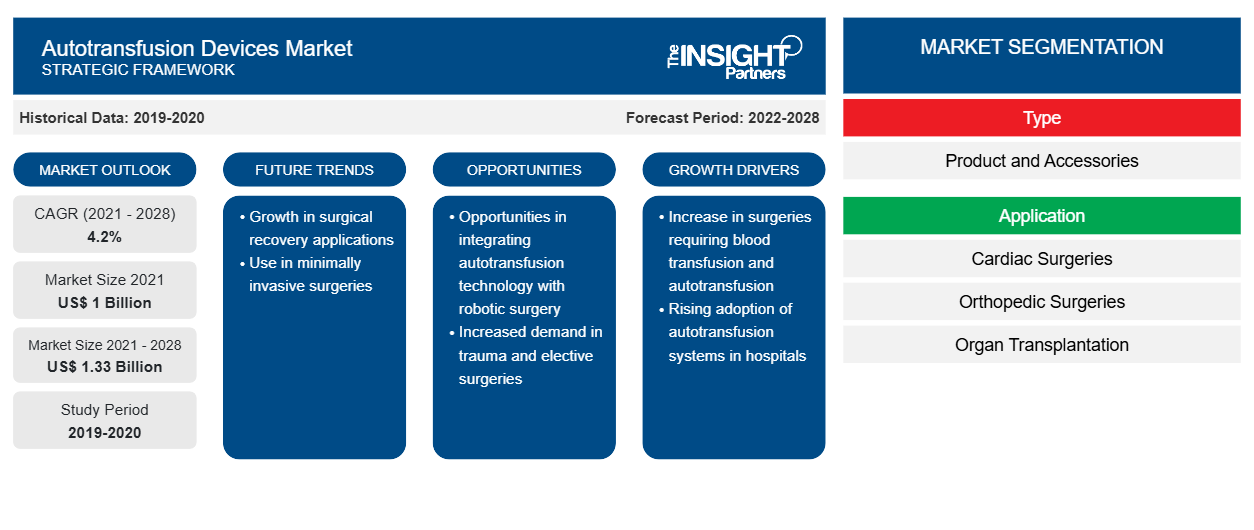

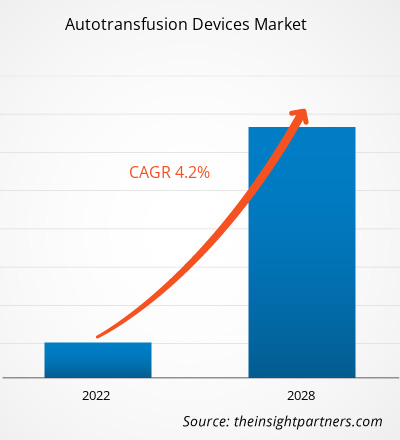

Se espera que el mercado de dispositivos de autotransfusión crezca de US$ 1.000,26 millones en 2021 a US$ 1.331,99 millones en 2028; se estima que crecerá a una CAGR del 4,2% entre 2021 y 2028.

El trasplante de órganos es un procedimiento quirúrgico que se realiza en caso de insuficiencia orgánica. Por lo general, el trasplante de órganos se realiza para órganos como el corazón, el hígado y los riñones; sin embargo, con el aumento de los casos de enfermedades crónicas, se necesita el trasplante de otros órganos como los pulmones, el páncreas, la córnea y los tejidos vasculares. Estos procedimientos generalmente duran horas y hay mucha pérdida de sangre, y la autotransfusión es uno de los métodos valiosos para prevenir la pérdida de sangre. Según la Red Unida para la Intercambio de Órganos ( UNOS ), los trasplantes de órganos realizados en los EE. UU. han aumentado continuamente, con más de 41.000 trasplantes realizados en 2021. Del mismo modo, según los datos del Registro Mundial de Trasplantes, España representó el 20% de todas las donaciones de órganos en la UE en 2019 y el 6% de las donaciones mundiales. La tasa de donantes de órganos de Australia ha mejorado en los últimos años, aumentando a 21,8 donantes por millón de habitantes en 2019.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de dispositivos de autotransfusión : perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

De manera similar, Canadá tiene 22,2 donantes por millón de habitantes y está mejorando constantemente, en parte atribuido a la figura de los "médicos de donación", médicos de cuidados intensivos que son responsables de la donación de órganos. Según el Registro Mundial de Trasplantes, China tuvo 5.818 donantes en 2019, o 4,1 por millón de habitantes y la India tuvo 715 donantes o 0,5 por millón de habitantes en 2019. Por otro lado, Rusia tuvo una tasa ligeramente superior de 5,1 donantes por millón de personas. La asociación público-privada en colaboración con los coordinadores de trasplantes ha hecho una contribución significativa a la mejora del trasplante de órganos. Tanto los países en desarrollo como los desarrollados han visto un aumento en las cirugías de trasplante de órganos. Por ejemplo, países en desarrollo como la India y Singapur están surgiendo como destinos de turismo médico en Asia Pacífico. Los países están progresando en términos de proporcionar tratamientos médicos mejores y más avanzados. Por lo tanto, la creciente necesidad de trasplantes de órganos es uno de los factores clave que impulsan la demanda de diagnósticos de trasplantes, como los dispositivos de autotransfusión .

El proceso de autotransfusión implica la reinfusión de la sangre del paciente. La sangre se obtiene de la cavidad peritoneal o de la región torácica. El proceso puede llevarse a cabo antes de la cirugía o durante y después de la cirugía utilizando el sistema de autotransfusión . Los procedimientos médicos, como el reemplazo de articulaciones, las cirugías de columna y cardíacas, entre otros, requieren autotransfusión . Ayuda a reducir el riesgo de infección y también elimina los problemas y complicaciones asociados con el almacenamiento y la administración de sangre de donantes homólogos. Ayuda a prevenir la transmisión de enfermedades transmitidas por la sangre relacionadas con la transfusión en los pacientes.

Perspectivas de mercado

Desarrollos tecnológicos en dispositivos de autotransfusión

Los dispositivos de autotransfusión suelen utilizarse durante cirugías que duran muchas horas, como el trasplante de riñón, y en casos de emergencia. Estas cirugías están asociadas con las posibilidades de una pérdida excesiva de sangre, lo que dificulta compensar la pérdida de sangre con sangre nueva, especialmente en el caso de grupos sanguíneos raros. Debido a la amplia demanda, los actores clave en el mercado de dispositivos de autotransfusión ofrecen dispositivos de autotransfusión avanzados y totalmente automatizados que reducen las intervenciones humanas. Por ejemplo, en abril de 2021, B-Capta de LivaNova PLC fue aprobado por la Administración de Alimentos y Medicamentos de EE. UU. Durante las complejas cirugías de derivación cardiopulmonar pediátrica y de adultos, este dispositivo ayuda a la monitorización rápida y precisa de los parámetros venosos y de los gases en sangre. De manera similar, en abril de 2019, BD lanzó su medio de control de calidad BD BACTEC en todo el mundo para ayudar a identificar unidades de plaquetas contaminadas durante las transfusiones.

Además, muchas empresas emplearon actividades estratégicas, como adquisiciones, asociaciones y otras, para captar el mercado. Por ejemplo, Medtronics adquirió AV Medical Technologies en octubre de 2019. En diciembre de 2019, Getinge compró Applikon Biotechnology, líder mundial en el desarrollo y suministro de sistemas de biorreactores innovadores desde el laboratorio hasta la escala industrial. Por lo tanto, es probable que estos avances generen nuevas tendencias en el mercado de dispositivos de autotransfusión en los próximos años.

Perspectivas basadas en aplicaciones

Según la aplicación, el mercado de dispositivos de autotransfusión se segmenta en cirugías cardíacas, cirugías ortopédicas, trasplantes de órganos, procedimientos traumatológicos y otros. El segmento de cirugías cardíacas tuvo la mayor participación del mercado en 2021, mientras que también se estima que el segmento de trasplantes de órganos registrará la CAGR más alta del mercado durante el período de pronóstico.

Los actores del mercado de dispositivos de autotransfusión adoptan estrategias orgánicas, como el lanzamiento y la expansión de productos, para expandir su presencia y su cartera de productos a nivel mundial y satisfacer la creciente demanda. Los desarrollos de las empresas en el mercado de dispositivos de autotransfusión se han caracterizado como desarrollos orgánicos e inorgánicos. Varias empresas se están centrando en estrategias orgánicas, como el lanzamiento y la expansión de productos. Las estrategias de crecimiento inorgánico observadas en el mercado de dispositivos de autotransfusión fueron asociaciones y colaboraciones. Estas estrategias de crecimiento han ayudado a los actores del mercado de dispositivos de autotransfusión en la expansión de sus negocios y han mejorado su presencia geográfica. Además, las estrategias de crecimiento como las adquisiciones y las asociaciones ayudaron a fortalecer su base de clientes y aumentar la cartera de productos. Las empresas han maximizado su crecimiento con varias estrategias inorgánicas para mejorar el valor de mercado de los dispositivos de autotransfusión y la posición en el mercado de dispositivos de autotransfusión. Los desarrollos orgánicos representan el 66,67% del total de los desarrollos estratégicos en el mercado de dispositivos de autotransfusión. Mientras que las estrategias inorgánicas representan el 33,33% del crecimiento de las empresas.

El mercado de dispositivos de autotransfusión se ha segmentado de la siguiente manera:

El mercado de dispositivos de autotransfusión está segmentado en función del tipo, la aplicación y el usuario final. Según el tipo, el mercado de dispositivos de autotransfusión se divide en productos y accesorios. El mercado de dispositivos de autotransfusión, según la aplicación, se segmenta en cirugías cardíacas, cirugías ortopédicas, trasplantes de órganos, procedimientos traumatológicos y otros.

El mercado de dispositivos de autotransfusión, según el usuario final, se divide en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios.

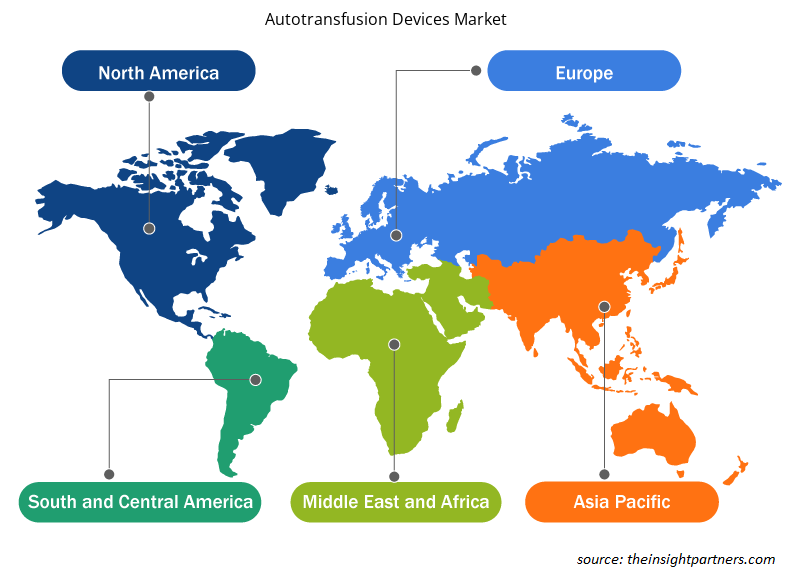

Perspectivas regionales del mercado de dispositivos de autotransfusión

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de dispositivos de autotransfusión durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de dispositivos de autotransfusión en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de dispositivos de autotransfusión

Alcance del informe de mercado sobre dispositivos de autotransfusión

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | 1.000 millones de dólares estadounidenses |

| Tamaño del mercado en 2028 | 1.330 millones de dólares estadounidenses |

| CAGR global (2021-2028) | 4,2% |

| Datos históricos | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de dispositivos de autotransfusión está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de dispositivos de autotransfusión son:

- Medtronic

- Fresenius SE & Co. KGaA

- Teleflex Incorporated

- BD

- Zimmer Biomet

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de dispositivos de autotransfusión

Perfiles de empresas en el mercado de dispositivos de autotransfusión

- BD

- Braile Biomedica

- Fresenius SE & Co. KGaA

- Corporación Haemonetics

- Sociedad Anónima LivaNova

- Medtronic

- Redax SpA

- SARSTEDT AG y Cía. KG

- Teleflex Incorporated

- Zimmer Biomet

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The autotransfusion devices market majorly consists of the players such as Medtronic; Fresenius SE & Co. KGaA; Teleflex Incorporated; BD; Zimmer Biomet; Braile Biomedica; Haemonetics Corporation; SARSTEDT AG and Co. KG; LivaNova PLC; Redax S.p.A. among others.

Global autotransfusion devices market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa and South & Central America. In North America, the U.S. is the largest market for autotransfusion devices. The US is estimated to hold the largest share in the autotransfusion devices market during the forecast period. The growth of the market is attributed to factors such as increasing prevalence of cancer in the US, and cancer awareness initiatives undertaken by local governments and global health organizations. In addition, growth involvement of rare blood groups, rising number of transplant procedures and rising prevalence of chronic diseases in the region stimulate the growth of autotransfusion devices market in North America. On the other hand, need for reinfusion of blood, and advancements in healthcare facilities and infrastructure in the Asia Pacific are expected to account for the fastest growth of the region during the coming years.

The ambulatory surgery centers segment dominated the global autotransfusion devices market and accounted for the largest revenue share of 30.12% in 2021.

The organ transplantation segment dominated the global autotransfusion devices market and held the largest revenue share of 3.22% in 2021.

The accessories segment dominated the global autotransfusion devices market and held the largest revenue share of 55.66% in 2021.

The intraoperative autotransfusion systems segment dominated the global autotransfusion devices market and held the largest revenue share of 71.70% in 2021

Key factors that are driving the growth of this market are rapid increase in chronic diseases, rise in transplant, and difficulty in obtaining blood of rare groups.

The autotransfusion process involves the reinfusion of the patient's blood collected from the peritoneal cavity or thorax region. The process can be accomplished before surgery or during and after the surgery using the autotransfusion system. Medical procedures, such as joint replacement, spinal surgeries, and cardiac surgery require autotransfusion. It helps reduce the risk of infection, and abolishes the problems and complications associated with the banking and administration of homologous donor blood. It also prevents transmission of transfusion-related blood-borne diseases in patients.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Autotransfusion Devices Market

- Medtronic

- Fresenius SE & Co. KGaA

- Teleflex Incorporated

- BD

- Zimmer Biomet

- Braile Biomedica

- Haemonetics Corporation

- SARSTEDT AG and Co. KG

- LivaNova PLC

- Redax S.p.A.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe