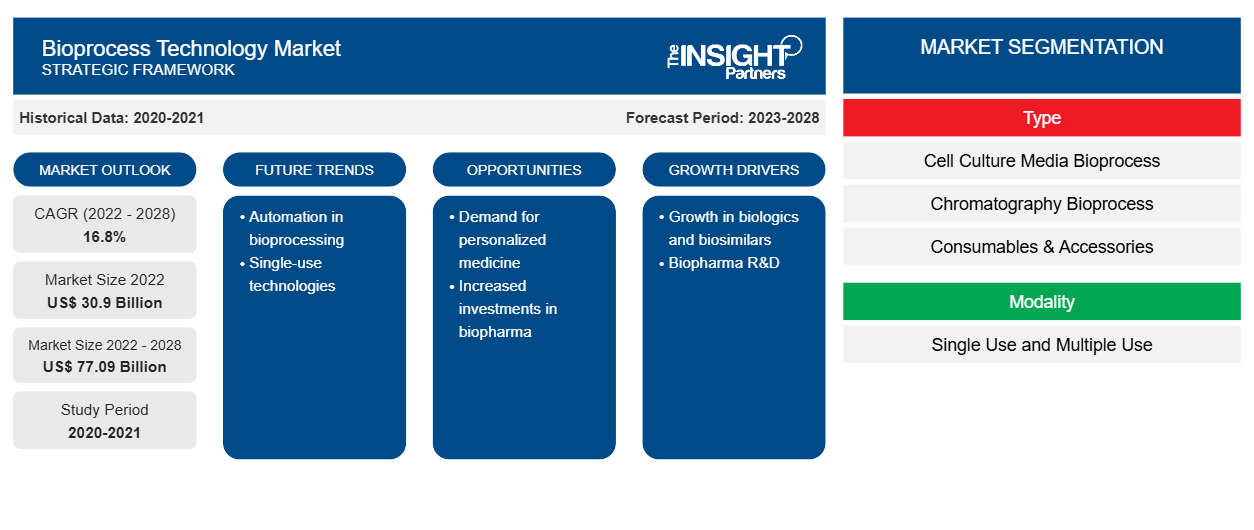

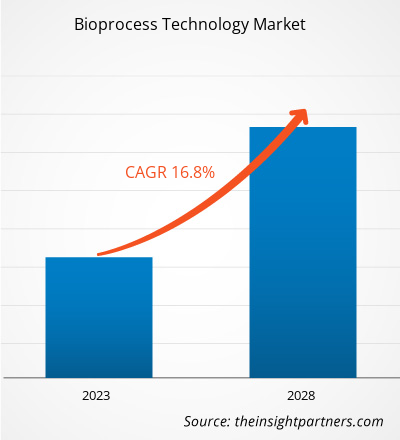

[Informe de investigación] El tamaño del mercado de tecnología de bioprocesos se valoró en US$ 30.897,49 millones en 2022 y se proyecta que alcance los US$ 77.090,05 millones para 2028; se estima que registrará una CAGR del 16,8% de 2023 a 2028.

Punto de vista del analista

Las ventajas del bioproceso son el uso de menor presión, temperaturas más bajas y niveles de pH más propicios, y todo el proceso es renovable. El aumento de los gastos en I+D para introducir nuevos compuestos farmacológicos y el aumento de la prevalencia de enfermedades crónicas. Las estrictas políticas regulatorias son los factores más impactantes responsables del crecimiento influyente del mercado de la tecnología de bioprocesos. Además, la introducción de tecnologías avanzadas de bioprocesos proporciona una oportunidad de mercado lucrativa para que el mercado en general crezca exponencialmente durante el período de pronóstico. Además, la aparición de la citometría de flujo automatizada en tiempo real (ART-FCM) actúa como una tendencia futura para que el mercado crezca durante 2023-2028. Según la segmentación perfilada en el informe, según el tipo de segmento, el bioproceso de medios de cultivo celular representa la mayor participación; asimismo, se prevé que el bioproceso de cromatografía registre la CAGR más alta durante el período de pronóstico (2023-2028). Además, por modalidad, el segmento de un solo uso representará una participación considerable de la tecnología de bioprocesos durante el período de pronóstico. En términos de usuario final, el segmento de empresas biofarmacéuticas dominará el crecimiento del mercado de tecnología de bioprocesos durante el período de pronóstico.

La tecnología de bioprocesos es una parte fundamental de la biotecnología que se ocupa de los procesos que combinan materia viva o sus componentes con nutrientes para producir productos químicos especiales, reactivos y bioterapéuticos. Las diferentes etapas asociadas con la tecnología de bioprocesos incluyen la preparación de sustratos y medios, la selección y optimización de biocatalizadores, la producción en volumen, el procesamiento posterior, la purificación y el procesamiento final. La tecnología de bioprocesos se utiliza ampliamente en alimentos y productos farmacéuticos, combustibles y productos químicos.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de tecnología de bioprocesos: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Perspectivas del mercado

Aumento del gasto en I+D para introducir nuevos compuestos farmacológicos

Las compañías farmacéuticas están invirtiendo enormes sumas en I+D para introducir nuevas moléculas con mayor potencia médica y comercial para diversas aplicaciones terapéuticas. En el año fiscal 2019/2020, 16 compañías farmacéuticas entraron en la lista de las 50 principales empresas del mundo en términos de inversión total en I+D. Novartis, Roche, Johnson & Johnson, Merck & Co, GlaxoSmithKline y Pfizer se encuentran entre las 10 principales empresas del mundo con altas inversiones en I+D.

Inversiones en I+D de las principales compañías farmacéuticas

Compañía

|

Inversión en I+D en 2022 (millones de US$)

|

Inversión en I+D en 2021 (millones de US$)

|

Ciencias Gilead Inc. | 27.305 | 27.281 |

Compañía Bristol-Myers Squibb | 46.159 | 46.385 |

Compañía Inc. | 26.323 | 25,979 |

Pfizer | 100.330 | 81.288 |

Merck & Co | 59,283 | 48.704 |

AbbVie Inc | 58.054 | 56.197 |

Nota: Se han tenido en cuenta los tipos de conversión de moneda siempre que ha sido necesario.

Fuente: Informes anuales de empresas y análisis de The Insight Partners

La expiración de las patentes de las moléculas más vendidas, un número limitado de productos potenciales en desarrollo y la creciente demanda de productos biológicos han llevado a las empresas a adoptar tecnologías novedosas, como las tecnologías de bioprocesamiento de un solo uso, para facilitar un proceso de entrega rápido y rentable de los productos. Los fabricantes de componentes y sistemas de un solo uso suelen producir y ensamblar productos en salas blancas para garantizar que no introduzcan partículas nocivas ni endotoxinas en un bioproceso. Por lo tanto, se realizan grandes inversiones en I+D para introducir nuevos compuestos farmacológicos y ayudar en el desarrollo de tecnologías de bioprocesamiento; estas tecnologías respaldan las capacidades emergentes de biofabricación y la interoperabilidad relacionada de las materias primas, los biorreactores y las operaciones unitarias.

Perspectivas basadas en tipos

Según el tipo, el mercado de tecnología de bioprocesos se segmenta en bioprocesos de medios de cultivo celular , bioprocesos de cromatografía, consumibles y accesorios, y otros. El segmento de bioprocesos de medios de cultivo celular tuvo la mayor participación de mercado de tecnología de bioprocesos en 2022, mientras que se prevé que los bioprocesos de cromatografía registren una CAGR más alta durante el período de pronóstico (2023-2028).

Perspectivas basadas en modalidades

Según la modalidad, el mercado mundial de tecnología de bioprocesos se divide en un solo uso y un solo uso. El segmento de un solo uso representó una mayor participación de mercado para la tecnología de bioprocesos en 2022. Se espera que el segmento de uso múltiple crezca a una CAGR más alta durante el período de pronóstico.

Información basada en el usuario final

En términos de usuario final, el mercado de tecnología de bioprocesos se clasifica en instituciones académicas y médicas, empresas biofarmacéuticas, laboratorios de investigación y otros. El segmento de empresas biofarmacéuticas tuvo la mayor participación de mercado en 2022, mientras que se espera que las instituciones académicas y médicas registren una CAGR más alta durante el período de pronóstico.

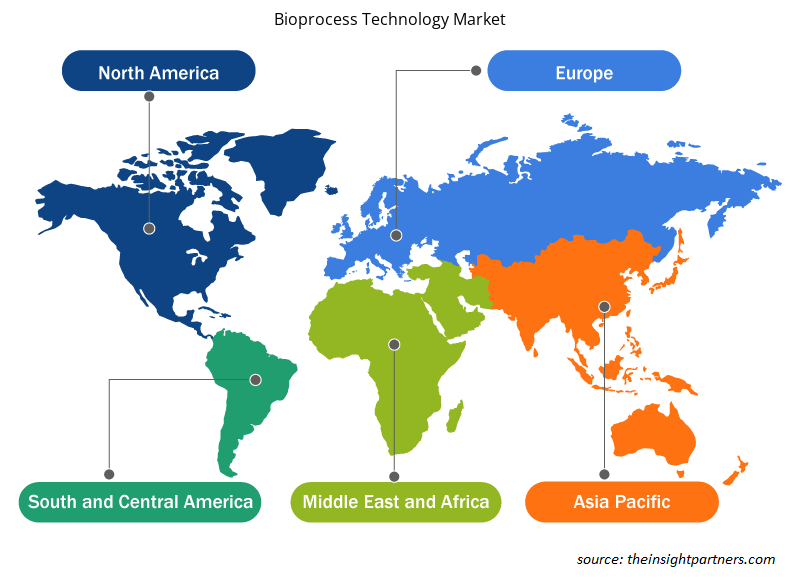

Análisis regional

América del Norte dominó el mercado de tecnología de bioprocesos y representó la participación máxima. El crecimiento del mercado de tecnología de bioprocesos en esta región se atribuye a la presencia de grandes actores que lanzan productos innovadores (particularmente relacionados con la tecnología de bioprocesos), la creciente introducción de productos en la región y los avances tecnológicos en tecnología de bioprocesos. En América del Norte, Estados Unidos registra la participación máxima en tecnología de bioprocesos. Según el informe de la Administración de Alimentos y Medicamentos (FDA), más de 30 millones de personas en los EE. UU. padecen aproximadamente 7000 enfermedades raras, lo que representa afecciones potencialmente mortales con pocas opciones de tratamiento. El desarrollo de medicamentos, productos biológicos y dispositivos para el tratamiento de enfermedades raras es un desafío debido a la falta de comprensión de la historia de las enfermedades raras y la dificultad para realizar ensayos clínicos. Por lo tanto, el crecimiento de las tecnologías de bioprocesos, como las terapias genéticas y celulares (CGT) y los productos farmacéuticos especializados, representan un cambio radical en el tratamiento de las enfermedades raras. Por ejemplo, las CGT han revelado beneficios para la salud significativos en comparación con los medicamentos formulados para tratar enfermedades raras. En los EE. UU., están en marcha más de 900 solicitudes de nuevos medicamentos en investigación (IND) dirigidas a productos de terapia genética. Además, la FDA aprueba anualmente entre 10 y 20 terapias genéticas. Asimismo, en agosto de 2022, la FDA aprobó "Zynteglo (betibeglogene autotemcel)" de Bluebird Bio. Fue la aprobación de un fármaco de aplicación única más cara en los EE. UU. destinado al tratamiento de un trastorno neurológico poco común: la adrenoleucodistrofia cerebral (CALD).

Asimismo, la región de Asia Pacífico representará la CAGR más alta para el mercado de tecnología de bioprocesos. Entre la región de Asia Pacífico, China tendrá una participación de mercado considerable para el mercado de tecnología de bioprocesos. La capacidad de bioprocesamiento a nivel mundial ha aumentado a un promedio del 12% desde la última década, según el índice de las 1000 mejores instalaciones de biofabricantes de BioPlan Associates y el informe de la base de datos de biofabricantes. China está bien posicionada como participante global en los mercados con medicamentos de moléculas pequeñas y grandes, representando la segunda y tercera posición, respectivamente, a nivel mundial. Además, China es el hogar de varios desarrolladores de terapia celular y genética debido a la base de China para organizaciones de desarrollo y fabricación por contrato (CDMO), que representan ~ 25% de la capacidad de bioproducción del país. Por lo tanto, China tiene considerables capacidades de biofabricación, pero una estricta adhesión a los estándares GMP globales que generan confianza en la seguridad y eficacia de los productos biológicos.

País

|

Planta de biofabricación (L)

|

Capacidad global (%)

|

CAGR de capacidad estimada (%)

|

Porcelana | 1,77 millones | 10.2 | 15-20 |

Fuente: Comparación global de la capacidad de biofabricación; datos del índice Top 1000 Biofacility de BioPlan Associates y de la base de datos de biofabricantes (CAGR = tasa de crecimiento anual compuesta).

Perspectivas regionales del mercado de tecnología de bioprocesos

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de tecnología de bioprocesos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de tecnología de bioprocesos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de tecnología de bioprocesos

Alcance del informe de mercado de tecnología de bioprocesos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 30.9 mil millones |

| Tamaño del mercado en 2028 | US$ 77.09 mil millones |

| CAGR global (2022-2028) | 16,8% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2028 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

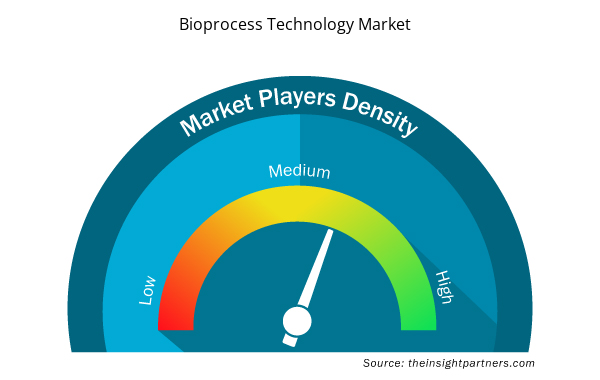

Densidad de actores del mercado de tecnología de bioprocesos: comprensión de su impacto en la dinámica empresarial

El mercado de tecnología de bioprocesos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de tecnología de bioprocesos son:

- Merck KGaA

- Sartorius AG

- Thermo Fisher Scientific Inc

- Corning Inc

- STAMM Biotecnología

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de tecnología de bioprocesos

Merck KGaA, Sartorius AG, Thermo Fisher Scientific Inc, Corning Inc, STAMM Biotech, Lonza Group AG, Eppendorf SE, Repligen Corp, Danaher Corp y BioPharma Dynamics Ltd se encuentran entre los principales actores que operan en el crecimiento del mercado global de tecnología de bioprocesos. Se analizaron varios otros actores esenciales del mercado para obtener una visión holística del mercado y su ecosistema. El informe proporciona información detallada del mercado, que ayuda a los actores clave a diseñar estrategias para su crecimiento en el mercado. A continuación, se mencionan algunos desarrollos:

- En junio de 2022, Merck inició una colaboración con Agilent Technologies para impulsar las tecnologías analíticas de procesos (PAT, por sus siglas en inglés). Las PAT, que son fuertemente fomentadas por las autoridades regulatorias globales, son un facilitador clave para la liberación en tiempo real y el bioprocesamiento 4.0.

- En marzo de 2020, Sartorius lanzó el biorreactor de un solo uso BIOSTAT STR Generación 3 y la plataforma de automatización BIOBRAIN para presentar innovaciones que cambiarán el campo del desarrollo y la fabricación de procesos biofarmacéuticos. Biostat STR simplifica la producción de productos biológicos.

Perfiles de empresas

- Merck KGaA

- Sartorius AG

- Thermo Fisher Scientific Inc

- Corning Inc

- STAMM Biotecnología

- Grupo Lonza AG

- Eppendorf SE

- Corporación Repligen

- Corporación Danaher

- BioPharma Dynamics Ltd

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Bioprocessing is the process that utilizes complete living cells or components (e.g., bacteria, enzymes, and proteins) to obtain desired products. The process is commonly known as fermentation. The entire process is divided into three stages: upstream process, fermentation, and downstream process. The upstream process involves preparation of liquid media, separation of particulate and inhibitory chemicals through sterilization and air purification. Additionally, fermentation involves the conversion of substrate to obtain desired products through biological agents such as microorganisms. Furthermore, downstream processing involves separation of cells from the fermentation broth, purification and concentration of desired products and waste disposal or recycle method.

The growing R&D spendings to introduce new drug compounds, and increasing prevalence of chronic diseases. However, stringent regulatory policies are restricting the market growth.

Based on type, cell culture media bioprocess took the forefront leaders in the worldwide market by accounting largest share in 2022 and is expected to continue to do so till the forecast period.

Global bioprocess technology market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa, and South & Central America. In North America, the U.S. held the largest market share for bioprocess technology market. The US is expected to hold the largest share in the bioprocess technology market during the forecast period. The presence of top players and favorable regulations related to product approvals coupled with commercializing new products are the contributing factors for the regional growth. Additionally, the increasing number of technological advancements is the key factor responsible for the Asia Pacific regional growth in the coming years.

Merck KGaA, Sartorius AG, Thermo Fisher Scientific Inc, Corning Inc, STAMM Biotech, Lonza Group AG, Eppendorf SE, Repligen Corp, Danaher Corp, BioPharma Dynamics Ltd; are among the leading companies operating in the global bioprocess technology market

The single use segment dominated the global bioprocess technology market.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Bioprocess Technology Market

- Merck KGaA

- Sartorius AG

- Thermo Fisher Scientific Inc

- Corning Inc

- STAMM Biotech

- Lonza Group AG

- Eppendorf SE

- Repligen Corp

- Danaher Corp

- BioPharma Dynamics Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe