Vidrio BIPV Descripción general del mercado, crecimiento, tendencias, análisis, informe de investigación (2023-2031)

Tamaño y pronóstico del mercado de vidrio BIPV (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por material (silicona cristalina, silicona amorfa y otros), tipo de acristalamiento (módulo simple y módulo doble), tipo de componente (techos de vidrio BIPV, fachadas de vidrio BIPV y otros), uso final (residencial, comercial, industrial y otros).

- Estado : Publicada

- Código de informe : TIPRE00014607

- Categoría : Productos químicos y materiales

- Número de páginas : 177

- Formatos de informe disponibles :

- Fecha de última actualización : June 14, 2024

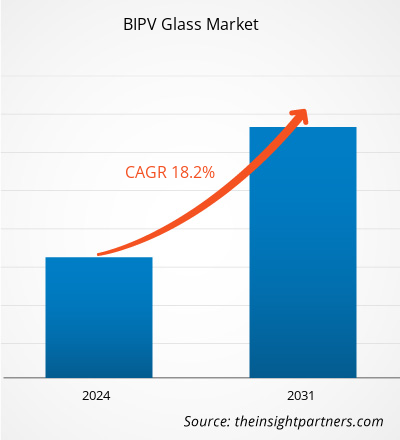

Se espera que el tamaño del mercado de vidrio BIPV crezca de US$ 4.63 mil millones en 2023 a US$ 17.62 mil millones en 2031; se estima que registrará una CAGR del 18,2% entre 2023 y 2031.

El mercado mundial de vidrio BIPV ha experimentado un crecimiento notable en los últimos años, impulsado por la creciente demanda de entornos comerciales y residenciales. La energía fotovoltaica integrada en edificios (BIPV) es la integración de células solares en las estructuras de los edificios. Los materiales fotovoltaicos se utilizan en diversas aplicaciones, como techos, tragaluces, fachadas, marquesinas y vidrio de antepecho. El vidrio BIPV sirve como generador de energía y material de envoltura de edificios, lo que ayuda a reducir los costos de energía, el uso de combustibles fósiles y los gases de efecto invernadero, además de aumentar el valor del edificio. La creciente construcción comercial y la creciente demanda de envolturas de energía solar impulsan el mercado del vidrio BIPV.

El vidrio BIPV ofrece muchas ventajas en comparación con los paneles fotovoltaicos convencionales. Los módulos BIPV ayudan a reducir el consumo energético de los edificios al generar energía solar. La integración de vidrios BIPV en los edificios ofrece una apariencia estética, ya que estos paneles pueden diseñarse para adaptarse a la arquitectura del edificio existente. El uso de módulos transparentes permite la entrada de luz natural al edificio, lo que reduce los costos de iluminación. La creciente demanda de edificios sostenibles y energéticamente eficientes está aumentando. En diciembre de 2023, la UE definió los objetivos de eficiencia energética destinados a descarbonizar el parque de edificios y las medidas clave para la utilización de energía solar en los tejados para cubrir la demanda de electricidad restante en la UE. El Parlamento Europeo también tiene como objetivo obligar a instalar energía solar en nuevos edificios comerciales y residenciales para fines de 2026.

A medida que las economías continúan desarrollándose y urbanizándose, hay un aumento paralelo en la construcción y expansión de instalaciones comerciales, lo que alimenta la necesidad de gafas BIPV.

IMPULSORES DEL CRECIMIENTO Y DESAFÍOS

La rápida expansión de las instalaciones comerciales, como edificios de oficinas, centros comerciales y complejos industriales, impulsa la demanda de materiales de construcción sostenibles y soluciones energéticamente eficientes, lo que brinda varias oportunidades para el crecimiento del mercado del vidrio BIPV. Las plantas de fabricación, los almacenes y otras instalaciones industriales requieren un consumo sustancial de energía para sus operaciones. A medida que las empresas buscan optimizar la eficiencia energética y reducir los costos operativos, el vidrio BIPV surge como una solución viable para compensar el consumo de electricidad y aprovechar la energía renovable directamente en el sitio. La versatilidad y el atractivo estético del vidrio BIPV contribuyen a su creciente demanda en aplicaciones industriales y comerciales. El vidrio BIPV ofrece una solución de doble propósito al servir como material de construcción y generador de energía renovable. Esta integración se alinea con los objetivos de sostenibilidad de muchos proyectos comerciales, lo que les permite reducir su huella de carbono y los costos de energía simultáneamente. Según la Oficina del Censo de EE. UU., el gasto en construcción no residencial aumentó a US $ 1,190.23 en enero de 2024 desde US $ 1,016.42 en enero de 2023, un crecimiento significativo del 17.1%. Además, según el Centro de Sistemas Sostenibles de la Universidad de Michigan, se proyecta que la superficie construida de los edificios comerciales alcance los 124.600 millones de pies cuadrados en 2050, un aumento del 29% respecto de 2022.

Según el Ministerio de Estadística e Implementación de Programas, el sector de la construcción en la India creció un 10,7% en 2022, un repunte frente a una disminución del 8,6% en 2021 debido al mayor enfoque del gobierno en proyectos de infraestructura para los segmentos comercial y residencial. Países como Uzbekistán y Azerbaiyán también están experimentando un desarrollo económico, lo que lleva a un aumento de las inversiones en infraestructura y desarrollo urbano, incluida la construcción de carreteras, puentes, complejos residenciales e instalaciones industriales. Según el Comité Estatal de Estadística de la República de Uzbekistán, entre enero y agosto de 2022, en Uzbekistán, el valor de las obras de construcción realizadas ascendió a 9.280 millones de dólares estadounidenses, y la tasa de crecimiento en comparación con el período correspondiente en 2021 alcanzó el 106,2%.

El atractivo estético del vidrio BIPV complementa los diseños arquitectónicos modernos, lo que lo convierte en una opción atractiva para los desarrolladores comerciales que buscan funcionalidad y atractivo visual. Además, el Departamento de Energía de los EE. UU. ha expresado interés en comprender mejor la relación entre los constructores, las empresas de techado y los instaladores de energía solar fotovoltaica. A partir del 1 de enero de 2020, el código de construcción de California (Código de Regulaciones de California, Título 24, Parte 6) requiere que todas las casas de nueva construcción tengan tecnología de paneles solares. La Comisión de Energía de California, un actor clave en el cambio del Código de Regulaciones de California para exigir energía solar residencial , logró este cambio. En noviembre de 2019, las leyes locales 92 y 94 (parte de la Ley de Movilización Climática) entraron en vigencia en la ciudad de Nueva York, que exigen que cualquier techo en construcción importante esté cubierto con paneles solares fotovoltaicos o un sistema de techo verde (un techo cubierto de vegetación). A medida que las empresas priorizan cada vez más la sostenibilidad y la eficiencia energética, el vidrio BIPV surge como una solución clave para integrar la generación de energía renovable en los edificios comerciales. Las innovaciones constantes en la tecnología BIPV y el apoyo constante del gobierno contribuyen al tamaño del mercado mundial de vidrio BIPV.

La falta de apoyo político gubernamental y de incentivos para las instalaciones BIPV aumenta el costo de instalación del vidrio fotovoltaico integrado en edificios (BIPV). Los sistemas BIPV se integran en la arquitectura del edificio al reemplazar los materiales de construcción tradicionales, como el vidrio, los materiales para techos y los elementos de la fachada. Esta integración de los sistemas BIPV requiere procesos especializados de diseño, fabricación e instalación, lo que aumenta el costo general del sistema. El mayor costo de inversión de los sistemas BIPV hace que los sistemas solares fotovoltaicos convencionales sean una solución más asequible para los propietarios de edificios. Además, los equipos y técnicas de instalación avanzados incurren en altos costos de instalación. Los módulos solares BIPV son entre 2,5 y 3 veces más costosos en comparación con los módulos solares tradicionales. Además, los paneles solares convencionales tienden a poseer una mejor eficiencia energética, ya que están diseñados con el único propósito de generar energía. Sin embargo, en comparación con los paneles tradicionales, los módulos solares BIPV tienen un promedio de 5 a 10% menos de eficiencia. Por lo tanto, las altas inversiones de capital requeridas para la integración de módulos BIPV y una menor eficiencia energética en comparación con los módulos solares tradicionales restringen el crecimiento del mercado del vidrio BIPV.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de vidrio BIPV: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

SEGMENTACIÓN Y ALCANCE DEL INFORME

El "Pronóstico del mercado mundial de vidrio BIPV hasta 2031" es un estudio especializado y profundo con un enfoque significativo en las tendencias y oportunidades del mercado. El informe tiene como objetivo proporcionar una descripción general del mercado con una segmentación detallada del mercado en función del material, el tipo de acristalamiento, el tipo de componente, el uso final y la geografía. El mercado mundial de vidrio BIPV ha experimentado un crecimiento significativo en los últimos años y se espera que continúe con esta tendencia durante el período de pronóstico. El informe proporciona estadísticas clave sobre el uso de vidrio BIPV en todo el mundo, junto con su demanda en las principales regiones y países. También proporciona una evaluación cualitativa de varios factores que afectan el desempeño del mercado en las principales regiones y países. El informe también incluye un análisis integral de los principales actores del mercado y sus desarrollos estratégicos clave. También se incluyen varios análisis sobre la dinámica del mercado para ayudar a identificar los factores impulsores clave, las tendencias del mercado mundial de vidrio BIPV y las oportunidades lucrativas que, a su vez, ayudarían a identificar los bolsillos de ingresos importantes.

El análisis del ecosistema y el análisis de las cinco fuerzas de Porter también proporcionan una visión de 360 grados del análisis del mercado global de vidrio BIPV, que ayuda a comprender toda la cadena de suministro y varios factores que afectan el crecimiento del mercado.

ANÁLISIS SEGMENTAL

El mercado mundial de vidrio BIPV está segmentado en función del material, el tipo de acristalamiento, el tipo de componente y el uso final. En términos de material, el mercado está segmentado en silicona cristalina, silicona amorfa y otros. Por tipo de acristalamiento, el mercado se bifurca en módulo único y módulo doble. Según el tipo de componente, el mercado de vidrio BIPV está segmentado en techos de vidrio BIPV, fachadas de vidrio BIPV y otros. Por uso final, el mercado está segregado en residencial, comercial, industrial y otros.

En cuanto al material, el segmento de silicio cristalino tuvo una importante participación en el mercado mundial de vidrio BIPV en 2023. Las células solares se conectan y laminan bajo un vidrio templado de alta transmitancia en células fotovoltaicas de silicio cristalino para producir módulos fotovoltaicos fiables y resistentes al clima. Este tipo de vidrio puede generar electricidad utilizando la misma tecnología que los paneles solares . En cuanto al tipo de acristalamiento, el segmento de módulos dobles tuvo una importante participación en el mercado en 2023. El módulo de doble acristalamiento contiene dos láminas de vidrio. Tradicionalmente, estos dos paneles de vidrio están separados por un espacio de 12 mm y 16 mm. Sin embargo, el espacio será de 20 mm en un módulo moderno de doble acristalamiento. El doble acristalamiento tiene mejores propiedades de aislamiento y proporciona a los clientes un mejor control de la temperatura en interiores. En cuanto al tipo de componente, el segmento de techos de vidrio BIPV lideró el mercado con una participación de mercado significativa en 2023. Los vidrios BIPV se pueden utilizar para techos solares en edificios, casas independientes, edificios industriales, escuelas, universidades, etc. Además, las marquesinas y cocheras utilizan techos solares con tecnología BIPV. Los paneles solares para techos BIPV son fuentes de energía limpia y renovable. Los paneles se colocan en los tejados y se orientan hacia el sol para proporcionar energía continua a todo el edificio. En cuanto al uso final, el segmento comercial lideró el mercado con una participación de mercado significativa en 2023. El sector comercial incluye instalaciones deportivas, oficinas gubernamentales, hoteles, oficinas corporativas y otros espacios comerciales. Se utilizan diferentes tipos de vidrios BIPV para construir estas instalaciones para reducir los costos de energía.

ANÁLISIS REGIONAL

El informe del mercado de vidrio BIPV proporciona una descripción regional detallada del mercado. Europa representó una importante participación en el mercado mundial de vidrio BIPV en 2023. El mercado en la región se valoró en ~US$ 2 mil millones en 2023. Francia es un importante contribuyente al crecimiento del mercado en esta región. También se espera que Asia Pacífico sea testigo de un crecimiento notable, alcanzando ~US$ 7 mil millones para 2031. Además, en América del Norte, ha habido un uso generalizado de vidrios BIPV. El crecimiento del mercado de vidrio BIPV de América del Norte está impulsado por factores como la creciente adopción de vidrio BIPV en la construcción de edificios debido a sus ventajas y la creciente demanda de edificios sostenibles y energéticamente eficientes. Se espera que el mercado de vidrio BIPV en América del Norte informe una CAGR de alrededor del 20% entre 2023 y 2031.

Perspectivas regionales del mercado de vidrio BIPV

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de vidrio BIPV durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de vidrio BIPV en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de vidrio BIPV

Alcance del informe de mercado de vidrio BIPV

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | 4.630 millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | US$ 17.62 mil millones |

| CAGR global (2023 - 2031) | 18,2% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Por material

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de vidrio BIPV: comprensión de su impacto en la dinámica empresarial

El mercado de vidrio BIPV está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de vidrio BIPV son:

- Industrias Koch Inc.

- AGC Inc

- Nippon Sheet Glass Co. Ltd.

- Vitro SAB de CV

- Grupo Solar Onyx LLC

- Energía solar térmica

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de vidrio BIPV

DESARROLLOS DE LA INDUSTRIA Y OPORTUNIDADES FUTURAS

Las asociaciones, adquisiciones y lanzamientos de nuevos productos son algunas de las estrategias destacadas adoptadas por los actores que operan en el mercado global de vidrio BIPV.

- En marzo de 2023, Vitro Glass lanzó Vitro X, que identificará y desarrollará soluciones inspiradas en los desafíos que enfrenta la industria del vidrio. También apoyará a las empresas con visión de futuro para llevar al mercado productos y tecnologías innovadoras.

- En septiembre de 2022, el Grupo Grenzebach de Alemania, productor de vidrio y materiales de construcción, anunció la inauguración de una planta de producción de módulos fotovoltaicos integrados en edificios (BIPV) a través de su filial Envelon en la región de Baviera, Alemania, con una capacidad anual de hasta 300.000 metros cuadrados.

PANORAMA COMPETITIVO Y EMPRESAS CLAVE

Koch Industries Inc, AGC Inc, Nippon Sheet Glass Co Ltd, Vitro SAB de CV, Onyx Solar Group LLC, MetSolar, Mitrex, Roofit.Solar, Grenzebach Envelon GmbH y Hanergy Holding Group Ltd. son algunos de los principales actores analizados en el informe del mercado global de vidrio BIPV.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias