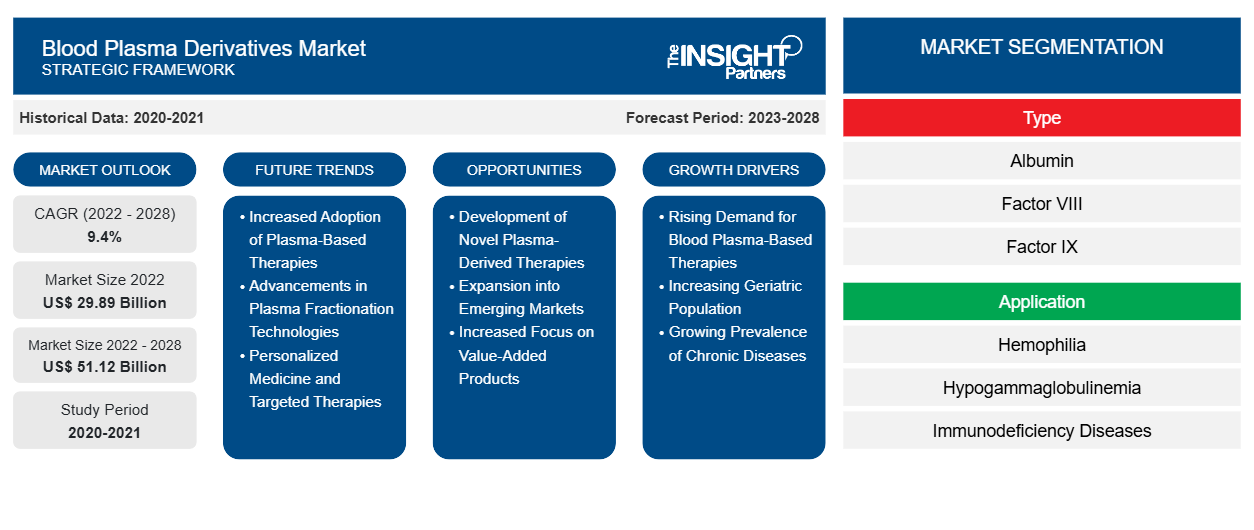

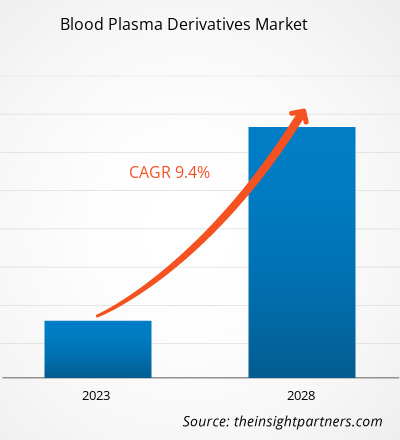

[Informe de investigación] Se espera que el mercado de derivados del plasma sanguíneo alcance los US$ 51.119,24 millones para 2028 desde los US$ 29.886,12 millones en 2022; se estima que registrará una CAGR del 9,4% entre 2022 y 2028.

Los derivados plasmáticos se obtienen a partir de proteínas plasmáticas específicas mediante el ciclo de fraccionamiento. Los derivados plasmáticos de la sangre contienen una gran cantidad de proteínas, sales, minerales, hormonas, vitaminas e inhibidores de proteasas. Por ello, se utilizan habitualmente para destruir virus que desencadenan trastornos hemorrágicos, hepatitis B, hepatitis C, hemofilia A, inmunodeficiencia, hipogammaglobulinemia, hemofilia B y virus de inmunodeficiencia humana.

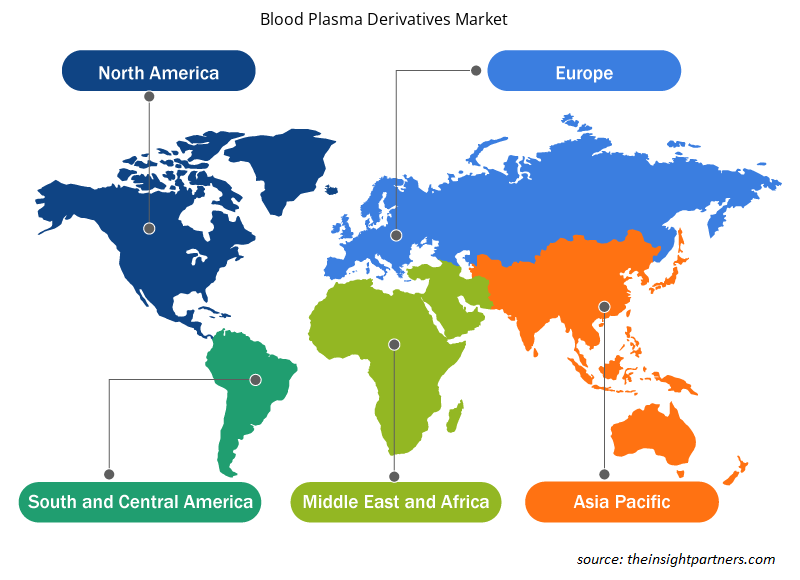

El mercado de derivados del plasma sanguíneo está segmentado en función del tipo, la aplicación, el usuario final y la geografía. Por geografía, el mercado está ampliamente segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central. El informe ofrece información y un análisis profundo del mercado, haciendo hincapié en parámetros como las tendencias del mercado, los avances tecnológicos y la dinámica del mercado, junto con el análisis del panorama competitivo de los principales actores del mercado mundial.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de derivados del plasma sanguíneo: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Perspectivas de mercado: mercado de derivados del plasma sanguíneo

El aumento del uso de inmunoglobulina G en múltiples tratamientos ofrecerá oportunidades para el mercado de derivados del plasma sanguíneo en los próximos años

Las terapias con inmunoglobulina G (IgG) se utilizan ampliamente para tratar la deficiencia inmunitaria primaria causada por defectos genéticos. La demanda de IgG ha aumentado de manera constante durante los últimos años debido a la creciente concienciación sobre la terapia con IgG. Según ensayos controlados realizados por Network Meta Analysis (NMA), la terapia con IgG ha sido aprobada para el tratamiento del síndrome de Guillain-Barré (SGB), la polineuropatía desmielinizante inflamatoria crónica (PDIC), la neuropatía motora multifocal (NMM) y la dermatomiositis. Las terapias con IgG también son eficaces para tratar las exacerbaciones de la miastenia grave y el síndrome de la persona rígida. Además, proporciona una eficacia convincente en trastornos autoinmunes como la epilepsia, la neuromielitis y la encefalitis autoinmune.

- En 2022, Grifols firmó un acuerdo con Canadian Blood Services para acelerar la autosuficiencia de inmunoglobulinas en Canadá. Según el acuerdo, Grifols trabajará con Canadian Blood Services para aumentar gradualmente el abastecimiento de plasma en Canadá hasta alcanzar volúmenes de 2,4 millones de gramos de medicamentos Ig al año en 2026.

- En 2021, la Administración de Alimentos y Medicamentos (FDA) aprobó Cutaquig para uso médico. Se utiliza como terapia de reemplazo para la inmunodeficiencia humoral primaria (IP) en adultos y pacientes pediátricos de 2 años o más. Cutaquig es una solución de inmunoglobulina lista para usar para infusión subcutánea. El producto está disponible en viales de un solo uso de 1 g, 1,65 g, 2 g, 3,3 g, 4 g u 8 g.

- En agosto de 2020, Kedrion Biopharma (Italia) comenzó a mejorar un tratamiento inducido por plasma para tratar a pacientes con COVID-19. El tratamiento podría estar disponible para los pacientes en un plazo de entre tres y medio años.

Una gran proporción de IgG se utiliza en especialidades fuera de la inmunología, como oncología, neurología, hematología y reumatología. En comparación con todas, la neurología es la especialidad de más rápido crecimiento en el mercado global. El crecimiento del mercado de inmunoglobulina G se atribuye a su aprobación para uso en etiqueta para polineuropatía desmielinizante inflamatoria crónica (CIDP), seguida de su uso fuera de etiqueta en deficiencias inmunitarias secundarias causadas por linfoma, mieloma y leucemia y ciertas terapias inmunosupresoras, especialmente terapias dirigidas a células B. Por lo tanto, la amplia gama de uso de IgG en múltiples tratamientos para prescripciones dentro y fuera de etiqueta impulsará la demanda de IgG en todo el mundo en los próximos años.

Información para el usuario final

Según el usuario final, el mercado mundial de derivados del plasma sanguíneo se segmenta en hospitales, clínicas y otros. El segmento de hospitales tuvo la mayor participación de mercado en 2022 y se prevé que registre la CAGR más alta durante el período de pronóstico. Se proyecta que el creciente número de admisiones hospitalarias y la creciente prevalencia de la enfermedad de von Willebrand, los trastornos de inmunodeficiencia y la hemofilia impulsarán el crecimiento del mercado del segmento hospitalario durante el período de pronóstico. Además, las naciones emergentes están siendo testigos de una enorme demanda de entornos hospitalarios avanzados para hacer frente al creciente grupo de pacientes y las crecientes preocupaciones de salud pública. Además, se llevan a cabo varias terapias de reemplazo de inmunoglobulina en los hospitales para observar las dosis y los eventos adversos relacionados con la terapia y monitorear los resultados clínicos del producto. Los hospitales son centros primarios para proporcionar terapias de reemplazo de inmunoglobulina, que se están desarrollando utilizando nuevas tecnologías. Los pacientes que reciben terapias de inmunoglobulina en los hospitales perciben las ventajas de una mayor seguridad, un seguimiento más cercano y el apoyo de los profesionales y expertos de la salud. Por lo tanto, se espera que los beneficios proporcionados por los hospitales, como la atención adecuada centrada en el paciente y la disponibilidad de instalaciones de reembolso, impulsen el crecimiento del mercado para el segmento durante el período de pronóstico.

Los lanzamientos de productos y las fusiones y adquisiciones se encuentran entre las estrategias más adoptadas por los actores del mercado global de derivados del plasma sanguíneo. A continuación, se enumeran algunos de los desarrollos de productos más recientes:

- En abril de 2022, Grifols anunció la finalización de la adquisición del 100% del capital social de Tiancheng (Germany) Pharmaceutical Holdings AG. Tiancheng (Germany) Pharmaceutical Holdings AG es una empresa alemana que posee el 89,88% de las acciones ordinarias y el 1,08% de las acciones preferentes de Biotest AG. Tras la finalización de la Oferta Pública de Adquisición (OPA) y el cierre de la adquisición, Grifols controla el 96,20% de los derechos de voto y posee el 69,72% del capital social de Biotest AG.

Perspectivas regionales del mercado de derivados del plasma sanguíneo

Los analistas de Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de derivados del plasma sanguíneo durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de derivados del plasma sanguíneo en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de derivados del plasma sanguíneo

Alcance del informe de mercado de derivados del plasma sanguíneo

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 29.89 mil millones |

| Tamaño del mercado en 2028 | US$ 51,12 mil millones |

| CAGR global (2022-2028) | 9,4% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2028 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de derivados del plasma sanguíneo está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de derivados del plasma sanguíneo son:

- Grifols SA

- SK Plasma Co. Ltd.

- Octapharma AG

- Monobind Inc

- Intas Pharmaceuticals Ltd

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de derivados del plasma sanguíneo

Derivados del plasma sanguíneo: segmentación del mercado

Según el tipo, el mercado de derivados del plasma sanguíneo se segmenta en albúmina, factor VIII, factor IX, inmunoglobulina, globulina hiperinmune y otros. El mercado del segmento de inmunoglobulina se segmenta además en IgG, IgM, IgA, IgD e IgE. Por aplicación, el mercado de derivados del plasma sanguíneo se segmenta en hemofilia, hipogammaglobulinemia, enfermedades de inmunodeficiencia, enfermedad de von Willebrand y otras aplicaciones. El mercado, por usuario final, se segmenta en hospitales, clínicas y otros. Según la geografía, el mercado de derivados del plasma sanguíneo se segmenta en América del Norte (EE. UU., Canadá y México), Europa (Francia, Alemania, Reino Unido, Italia, España y el resto de Europa), Asia Pacífico (China, Japón, India, Australia, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Arabia Saudita, Sudáfrica, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Perfiles de empresas – Mercado de derivados del plasma sanguíneo

- Grifols, SA

- Compañía SK Plasma Co., Ltd.

- Atención sanitaria de fusión

- Biotest AG

- Corporación Cruz Verde

- Cedrión

- Liga de Fútbol de Sudáfrica

- Octapharma AG

- CSL limitada

- Compañía farmacéutica Takeda limitada

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The blood plasma derivative market is analyzed in the basis of type, application, and end use. Based on type, is segmented into albumin, factor VIII, factor IX, immunoglobulin, hyperimmune globulin, and others. The immunoglobulins segment held the largest share of the blood plasma derivative market size, and it is anticipated to register the highest CAGR.

The blood plasma derivative market majorly consists of the players such as Grifols, S.A., SK Plasma Co., Ltd., Fusion Healthcare, Biotest AG, Green Cross Corp, Kedrion, LFB S.A., Octapharma AG, CSL Limited, and Takeda Pharmaceutical Company Limited.

The factors that are driving the growth of market are increasing prevalence of blood disorders across the world followed by rising geriatric population. However, high cost of blood plasma therapy followed by complicated reimbursement policies are the major factor hampering the growth of the market.

Blood plasma is the liquid component of blood where the blood cells are suspended. It contains dissolved proteins (albumins, globulins, and fibrinogen), clotting factors, hormones, and electrolytes. Plasma maintains blood pressure and helps exchange important minerals such as sodium and potassium for maintaining the body's pH balance. Plasma derivatives are products manufactured from human plasma using plasma fractionation techniques. These derivatives include albumin, factor VIII & IX, anti-inhibitor coagulation complex (AICC), and immunoglobulins, including Rh immune globulin, alpha 1-proteinase inhibitor concentrate, and anti-thrombin III.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Blood Plasma Derivatives Market

- Grifols SA

- SK Plasma Co Ltd

- Octapharma AG

- Monobind Inc

- Intas Pharmaceuticals Ltd

- Fusion Health Care Pvt Ltd

- Takeda Pharmaceutical Co Ltd

- CSL Behring LLC

- LFB SA

- Kedrion SpA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe