Diagnóstico de transfusión de sangre Crecimiento del mercado, tamaño, participación, tendencias, análisis de jugadores clave y pronóstico hasta 2028

Datos históricos : | Año base : | Período de pronóstico :Diagnóstico de transfusión de sangre Crecimiento del mercado, tamaño, participación, tendencias, análisis de jugadores clave y pronósticos hasta 2028

- Estado : Publicada

- Código de informe : TIPRE00005176

- Categoría : Ciencias de la vida

- Número de páginas : 183

- Formatos de informe disponibles :

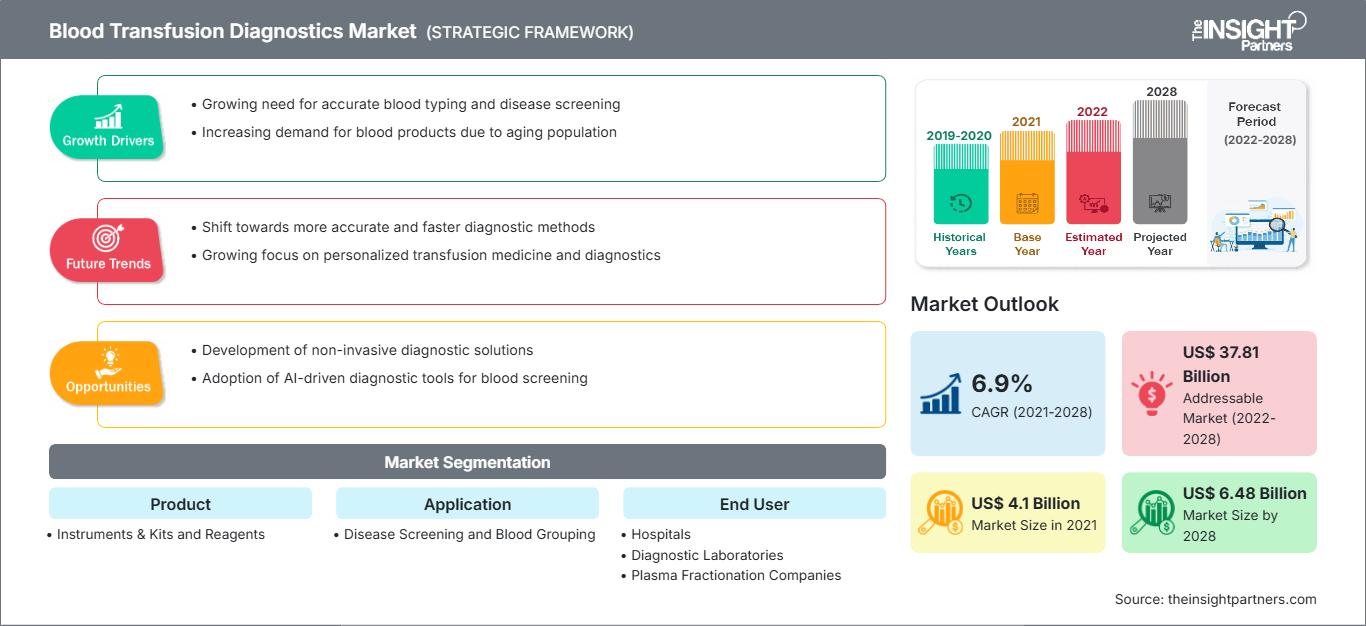

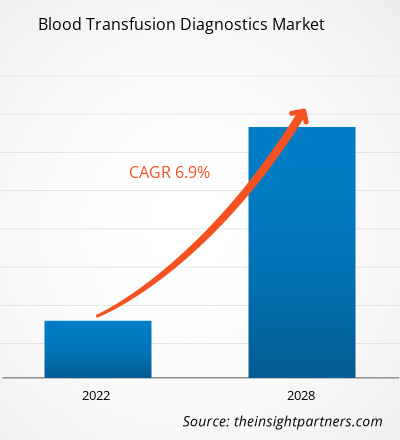

[Informe de investigación] Se prevé que el mercado de diagnóstico por transfusión sanguínea crezca de US$ 4.096,93 millones en 2021 a US$ 6.483,75 millones en 2028. Se estima que crecerá a una tasa de crecimiento anual compuesta (TCAC) del 6,9 % entre 2022 y 2028.

El diagnóstico por transfusión sanguínea consiste en pruebas que se realizan a la sangre antes de transfundirla a los pacientes. Una transfusión sanguínea es un procedimiento común en el que la sangre donada o sus componentes se infunden al cuerpo del paciente por vía intravenosa. Cada unidad de sangre debe someterse a una tipificación sanguínea, es decir, a la identificación del tipo sanguíneo y a un análisis de sangre, que incluye pruebas de detección de enfermedades para evitar efectos secundarios o la transmisión de infecciones.

El informe ofrece información y un análisis profundo del mercado global de diagnósticos de transfusión sanguínea, haciendo hincapié en diversos parámetros, incluyendo tendencias del mercado, avances tecnológicos, dinámica del mercado y análisis del panorama competitivo de los principales actores del mercado global. También incluye el impacto de la pandemia de COVID-19 en el mercado en todas las regiones. La pandemia de COVID-19 impactó negativamente el crecimiento del mercado global de diagnósticos de transfusión sanguínea. Mostró una gran disminución en los ingresos debido a las estrictas restricciones impuestas por el gobierno, lo que resultó en una disminución en el número de procedimientos quirúrgicos realizados. Estos servicios se utilizan principalmente en cirugías con alta pérdida de sangre, como cirugías ortopédicas y cardíacas. Debido a la disminución en el número de cirugías realizadas, la demanda de transfusiones de sangre se ha reducido. Por ejemplo: Según los datos publicados por la Asociación Médica Estadounidense, se estimó que hubo una reducción del 48% en el total de procedimientos quirúrgicos realizados en los EE. UU. debido a la pandemia de COVID-19. Sin embargo, después de que las restricciones de la pandemia se normalizaron, el volumen de procedimientos quirúrgicos volvió a niveles normales.

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de diagnóstico de transfusión sanguínea: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Perspectivas basadas en la geografía

Por geografía, el mercado mundial de diagnóstico de transfusión de sangre está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Francia, Alemania, Reino Unido, España, Italia y el resto de Europa), Asia Pacífico (China, India, Japón, Australia, Corea del Sur y el resto de APAC), Medio Oriente y África (Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica y el resto de MEA) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Perspectivas del mercado

Necesidad de transfusión de sangre debido al aumento de cirugías de trasplantes de órganos

El trasplante de órganos es un procedimiento quirúrgico que se realiza en caso de insuficiencia orgánica. Generalmente, se realizan cirugías de trasplante de corazón, hígado, riñón y otros órganos debido al aumento de casos de enfermedades crónicas, como la enfermedad renal crónica (ERC), la poliquistosis renal, la fibrosis quística y las cardiopatías congénitas, que requieren trasplantes. Estos procedimientos suelen durar horas, conllevan una gran pérdida de sangre y requieren transfusiones. Por ejemplo, según la Red Unida para la Intercambio de Órganos (UNOS), los trasplantes de órganos realizados en EE. UU. han aumentado continuamente, con más de 41 000 en 2021. Asimismo, según datos del Registro Mundial de Trasplantes, España representó el 20 % de todas las donaciones de órganos en Europa en 2019 y el 6 % a nivel mundial. La tasa de donantes de órganos de Australia ha mejorado recientemente, alcanzando los 21,8 donantes por millón de habitantes en 2019.

De manera similar, Canadá cuenta con 22,2 donantes por millón de habitantes y su cifra está mejorando de forma constante, en parte gracias a la cifra de "Médicos de Donación" (médicos de cuidados intensivos responsables de la donación de órganos). Según el Registro Mundial de Trasplantes, China contaba con 5.818 donantes en 2019, equivalente a 4,1 por millón de habitantes, e India con 715 donantes, equivalente a 0,5 por millón de habitantes. Por otro lado, Rusia registró una tasa ligeramente superior, de 5,1 donantes por millón de habitantes. La colaboración público-privada, en colaboración con los coordinadores de trasplantes, ha contribuido significativamente a la mejora de los trasplantes de órganos que requieren transfusiones sanguíneas constantes. Tanto los países en desarrollo como los desarrollados han experimentado un aumento en las cirugías de trasplante de órganos. Por ejemplo, países en desarrollo como India y Singapur se están consolidando como destinos de turismo médico en Asia Pacífico. Los países están progresando en la prestación de tratamientos médicos mejores y más avanzados. La creciente necesidad de trasplantes de órganos es uno de los factores clave que impulsa la demanda de diagnósticos mediante transfusiones sanguíneas en todo el mundo.

Perspectivas basadas en productos

Según el producto, el mercado global de diagnóstico de transfusiones sanguíneas se divide en instrumentos y kits, y reactivos. En 2021, el segmento de instrumentos y kits representó una mayor cuota de mercado. Se espera que este mismo segmento registre una mayor tasa de crecimiento anual compuesta (TCAC) entre 2022 y 2028.

Perspectivas basadas en aplicaciones

Según la aplicación, el mercado global de diagnóstico por transfusión sanguínea se divide en cribado de enfermedades y determinación del grupo sanguíneo. El segmento de cribado de enfermedades tuvo una mayor cuota de mercado en 2021 y se espera que registre una tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico.CAGR during the forecast period.

Perspectivas regionales del mercado de diagnóstico de transfusión sanguínea

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de diagnóstico de transfusión sanguínea durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de diagnóstico de transfusión sanguínea en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de diagnóstico de transfusión sanguínea

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | 4.100 millones de dólares estadounidenses |

| Tamaño del mercado en 2028 | US$ 6.48 mil millones |

| CAGR global (2021-2028) | 6,9% |

| Datos históricos | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de diagnóstico de transfusión sanguínea: comprensión de su impacto en la dinámica empresarial

El mercado de diagnóstico de transfusiones sanguíneas está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de diagnóstico de transfusión sanguínea

Información basada en el usuario final

Según el usuario final, el mercado global de diagnóstico por transfusión sanguínea se segmenta en bancos de sangre, hospitales, laboratorios de diagnóstico y empresas de fraccionamiento de plasma. El segmento de bancos de sangre tuvo la mayor participación de mercado en 2021. Se espera que este mismo segmento registre la mayor tasa de crecimiento anual compuesta (TCAC) del mercado entre 2022 y 2028.

Los actores del mercado global de diagnóstico de transfusiones sanguíneas implementan estrategias orgánicas, que incluyen el lanzamiento y la expansión de productos, para expandir su presencia y cartera de productos a nivel mundial y satisfacer la creciente demanda. Los actores clave del mercado son Grifols, SA; F. Hoffmann-La Roche Ltd; Immucor, Inc.; Bio-Rad Laboratories, Inc.; Abbott; Thermo Fisher Scientific Inc.; Ortho Clinical Diagnostics; DiaSorin SpA; Quotient Limited; y BAG Diagnostics GmbH.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de diagnóstico de transfusión sanguínea

Obtenga una muestra gratuita para - Mercado de diagnóstico de transfusión sanguínea