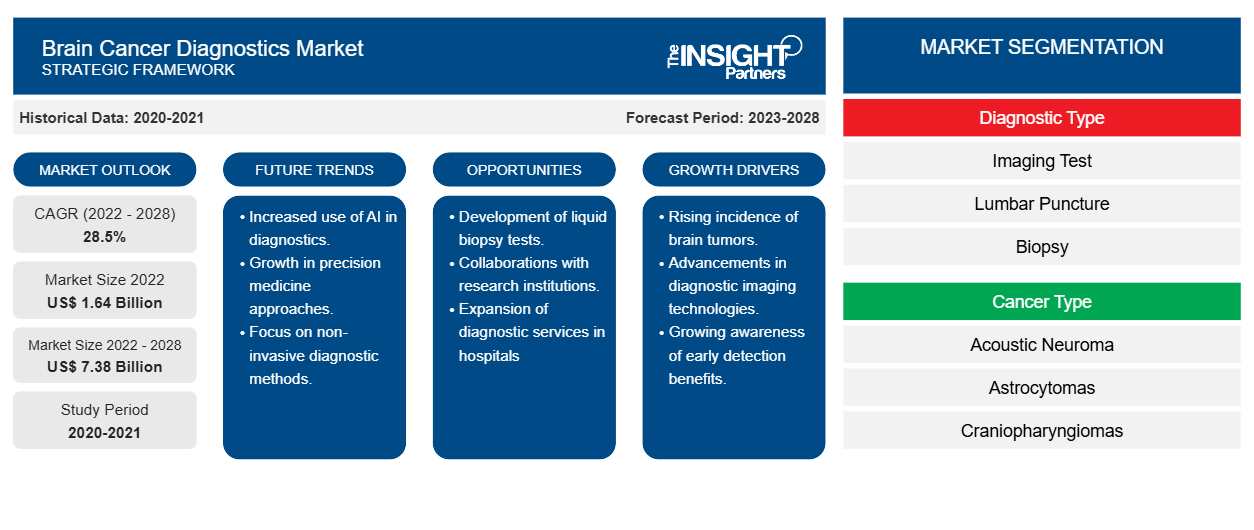

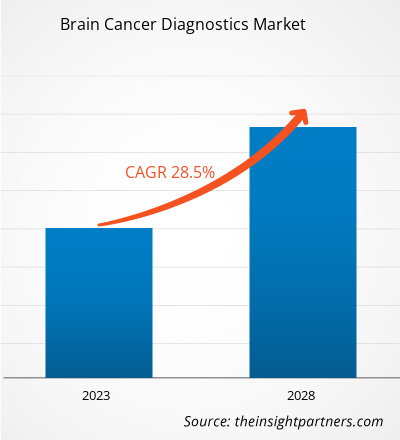

Se proyecta que el mercado de diagnóstico de cáncer cerebral alcance los US$ 7.378,57 millones para 2028 desde los US$ 1.639,10 millones en 2022; se estima que crecerá a una CAGR del 28,5% entre 2022 y 2028.CAGR of 28.5% from 2022 to 2028.

Los cánceres cerebrales son causados por el crecimiento extracelular de las células del cerebro que causan tumores. El tumor incluye tumores cerebrales primarios y tumores cerebrales secundarios. Los tumores cerebrales primarios se forman en el cerebro y no se propagan a otras partes del cuerpo, mientras que los tumores secundarios, también conocidos como metástasis, son aquellos cánceres que comenzaron en otra parte del cuerpo. Los tumores cerebrales se clasifican en 40 tipos principales que a su vez se clasifican en dos grupos principales, incluidos los benignos, es decir, de crecimiento lento y tienen menos posibilidades de propagarse, y los malignos, es decir, cancerosos y con mayor probabilidad de propagarse.

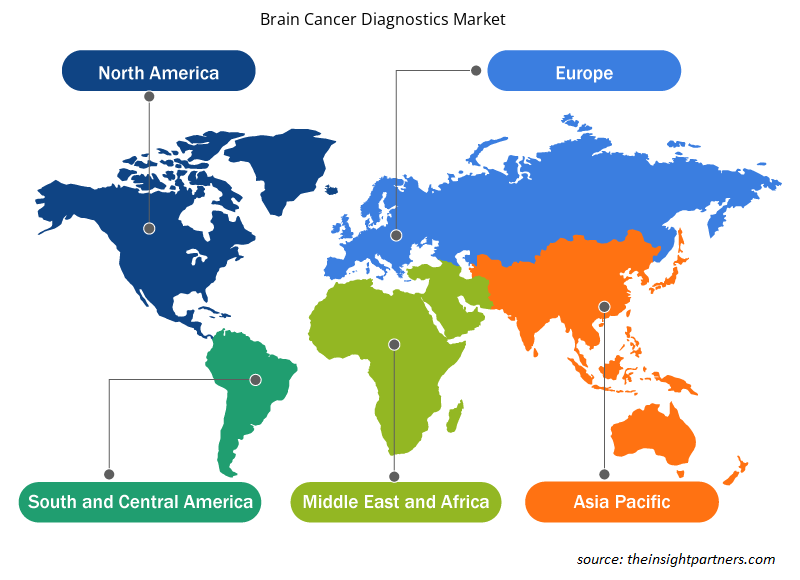

El mercado de diagnóstico de cáncer cerebral está segmentado por tipo de diagnóstico, tipo de cáncer, usuario final, tamaño del tumor y geografía. El mercado, por geografía, está ampliamente segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central. El informe ofrece información detallada sobre el mercado, haciendo hincapié en parámetros como las tendencias del mercado, los avances tecnológicos y la dinámica del mercado, junto con un análisis del panorama competitivo de los principales actores del mercado.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de diagnóstico del cáncer cerebral: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Perspectivas del mercado

La creciente incidencia de tumores cerebrales contribuye significativamente al crecimiento del mercado

Según la Sociedad Estadounidense de Oncología Clínica (ASCO), en 2021, alrededor de 24 530 adultos (13 840 hombres y 10 690 mujeres) fueron diagnosticados con tumores cancerosos primarios del cerebro y la médula espinal en los EE. UU. A lo largo de la vida, las probabilidades de tener este tipo de tumor son inferiores al 1 %. La mayoría de las neoplasias malignas primarias del sistema nervioso central (SNC) son tumores cerebrales, que representan entre el 85 % y el 90 % de todos los casos. Los tumores cerebrales pueden ser fatales, afectar gravemente la calidad de vida y, en última instancia, transformar la vida del paciente y su familia.

De manera similar, Cancer Research UK estimó que alrededor de 12,288 nuevos casos de tumores cerebrales, otros del sistema nervioso central e intracraneales se diagnostican en el Reino Unido cada año, lo que supone alrededor de 34 casos por día (2016-2018). Los tumores cerebrales, otros del sistema nervioso central y los tumores intracraneales son las novenas neoplasias malignas más comunes en el Reino Unido, lo que representa el 3% de todos los casos nuevos de cáncer (2016-2018). Además, es el séptimo cáncer más común en mujeres en el Reino Unido, con alrededor de 6,400 casos nuevos durante 2016-2018. De manera similar, en los hombres, los tumores cerebrales, otros del sistema nervioso central e intracraneales son el undécimo cáncer más común, con alrededor de 5,800 casos nuevos en el Reino Unido durante 2016-2018. Las tasas de incidencia de tumores cerebrales son más altas en personas de 85 a 89 años (2016-2018) en el Reino Unido.

Según la Asociación Estadounidense de Cirujanos Neurológicos, el glioblastoma es el tumor maligno más común del cerebro y otros tumores del sistema nervioso central, y representa el 47,7 % de todos los casos; la incidencia del glioblastoma es de 3,21 por cada 100 000 personas. Según Cancer Australia, en 2020 se diagnosticaron en Australia alrededor de 1879 casos nuevos de cáncer cerebral.glioblastoma is the most common malignant brain and other CNS tumor, accounting for 47.7% of all cases; the incidence of glioblastoma is 3.21 per 100,000 people. According to Cancer Australia, around 1,879 new cases of brain cancer were diagnosed in Australia in 2020.

La detección temprana de tumores a menudo ofrece más opciones de tratamiento. La tecnología avanzada de imágenes puede determinar la ubicación de los tumores cerebrales. La resonancia magnética intraoperatoria también puede guiar la biopsia de tejido y la resección del tumor durante la cirugía. La espectroscopia por resonancia magnética (MRS) se utiliza para examinar las características químicas de los tumores. Por lo tanto, el aumento de la prevalencia del cáncer cerebral en todo el mundo exige en gran medida herramientas de diagnóstico del cáncer cerebral.Intraoperative MRI can also guide tissue biopsy and tumor resection during surgery. Magnetic resonance spectroscopy (MRS) is used to examine the chemical characteristics of tumors. Thus, the increase in the prevalence of brain cancer worldwide highly demands brain cancer diagnostic tools.

Perspectivas basadas en tipos de diagnóstico

Según el tipo de diagnóstico, el mercado de diagnóstico de cáncer cerebral se segmenta en pruebas de imagen, punción lumbar, biopsia, pruebas moleculares, plataforma y servicios, arteriograma cerebral, pruebas neurológicas y auditivas/evaluaciones neurocognitivas, electroencefalografía (EEG) y otros. Además, el segmento de pruebas de imagen se subsegmenta en resonancia magnética, tomografía computarizada, tomografía por emisión de positrones y otros. De manera similar, el segmento de plataforma y servicios se subsegmenta en portaobjetos de muestra, unidad de muestreador automático, soluciones y plataforma, y servicios. En 2022, es probable que el segmento de pruebas de imagen represente la mayor participación del mercado. Sin embargo, se anticipa que el segmento de plataforma y servicios registre la CAGR más alta en el mercado de diagnóstico de cáncer cerebral durante el período de pronóstico de 2022 a 2028.arteriogram, neurological and hearing tests/neurocognitive assessments, autosampler unit, solutions and platform, and services. In 2022, the imaging test segment is likely to account for the largest share of the market. However, the platform and services segment is anticipated to register the highest CAGR in the brain cancer diagnostics market during the forecast period of 2022 to 2028.

Información basada en el tipo de cáncer

El mercado mundial de diagnóstico de cáncer cerebral, según el tipo de cáncer, está segmentado en neurinoma acústico, astrocitomas, craneofaringiomas, ganglioneuromas, glioblastoma multiforme, meningiomas, ependimomas, oligodendrogliomas, tumores de bajo grado y otros tipos de cáncer cerebral. En 2022, es probable que el segmento de glioblastoma multiforme tenga la mayor participación del mercado. Además, se espera que el mismo segmento experimente un crecimiento en su demanda a la CAGR más rápida de 2022 a 2028, debido al aumento en la incidencia del glioblastoma multiforme a nivel mundial.

Información basada en el tamaño del tumor

El mercado mundial de diagnóstico de cáncer cerebral, basado en el tamaño del tumor, está segmentado en 0,2 cm3 a 100 cm3, 101 cm3 a 200 cm3 y más de 200 cm3. En 2022, es probable que el segmento de 0,2 cm3 a 100 cm3 tenga la mayor participación del mercado. Además, se espera que el segmento de 0,2 cm3 a 100 cm3 experimente un crecimiento en su demanda a la CAGR más rápida de 2022 a 2028, debido al aumento en la detección y el diagnóstico de diversas afecciones médicas a nivel mundial.

Información basada en el usuario final

Según el usuario final, el mercado de diagnóstico de cáncer cerebral se segmenta en hospitales, clínicas especializadas, centros quirúrgicos ambulatorios, centros de diagnóstico e institutos de investigación, entre otros. En 2022, es probable que el segmento de hospitales tenga la mayor participación del mercado. Además, se espera que el segmento de clínicas especializadas experimente un crecimiento de su demanda a la CAGR más rápida del 29,4 % entre 2022 y 2028, debido a la adopción de tecnologías avanzadas para el diagnóstico de cáncer cerebral por parte de los hospitales a nivel mundial.

Los lanzamientos de productos, las fusiones y las adquisiciones son estrategias muy adoptadas por los actores del mercado mundial de diagnóstico del cáncer cerebral. A continuación, se enumeran algunos de los desarrollos clave recientes del mercado:

En septiembre de 2021, BioReference Laboratories, Inc., una empresa de OPKO Health, junto con su división de oncología especializada, GenPath, anunció el lanzamiento de OnkoSight AdvancedTM, un ensayo de secuenciación de próxima generación (NGS) que permite un revolucionario perfil mutacional del ácido desoxirribonucleico (ADN) de muestras tumorales.

Perspectivas basadas en la geografía

El mercado mundial de diagnóstico de cáncer cerebral, por geografía, está ampliamente segmentado en América del Norte (EE. UU., Canadá y México), Europa (Francia, Alemania, Reino Unido, España, Italia y el resto de Europa), Asia Pacífico (China, India, Japón, Australia, Corea del Sur y el resto de APAC), Medio Oriente y África (Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica y el resto de MEA) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Perspectivas regionales del mercado de diagnóstico del cáncer cerebral

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de diagnóstico de cáncer cerebral durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de diagnóstico de cáncer cerebral en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de diagnóstico de cáncer cerebral

Alcance del informe de mercado sobre diagnóstico de cáncer cerebral

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 1.640 millones de dólares estadounidenses |

| Tamaño del mercado en 2028 | 7.380 millones de dólares estadounidenses |

| CAGR global (2022-2028) | 28,5% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2028 |

| Segmentos cubiertos | Por tipo de diagnóstico

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de diagnóstico de cáncer cerebral está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de diagnóstico de cáncer cerebral son:

- TERMO FISHER CIENTIFIC INC

- Siemens Healthineers AG

- Atención sanitaria de GE

- Salud MDx

- Nantómica

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de diagnóstico de cáncer cerebral

Perspectivas basadas en la empresa

THERMO FISHER SCIENTIFIC INC; Siemens Healthineers AG; GE Healthcare; MDxHealth; NantOmics; Biocept, Inc.; Koninklijke Philips NV; Canon Medical Systems; Hitachi, Ltd.; Neusoft Medical Systems; KITZ HEIDELBERG; GENPATH; NVIDIA CORPORATION; ONCORA MEDICAL; BIOMIND; SOPHIA AND ONCODNA; Clinspec Diagnostics; Raindance Technologies, Inc; ROCHE DIAGNOSTICS; e Illumina, Inc se encuentran entre las empresas líderes que operan en el mercado de diagnóstico de cáncer cerebral.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Visualization and 3D Rendering Software Market

- Predictive Maintenance Market

- Power Bank Market

- Passport Reader Market

- Electronic Toll Collection System Market

- Hair Wig Market

- Artificial Intelligence in Healthcare Diagnosis Market

- GNSS Chip Market

- Foot Orthotic Insoles Market

- Airport Runway FOD Detection Systems Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Koninklijke Philips N.V. and GE Healthcare are the top two companies that hold huge market shares in the brain cancer diagnostics market.

Brain cancers are caused due to extracellular growth of the cells in the brain that causes tumors. The tumor includes primary brain tumors and secondary brain tumors. Primary brain tumors are formed in the brain and do not spread to other body parts, whereas secondary tumors, also known as metastases, are those cancers that began in another part of the body. Brain tumors are categorized into 40 major types that are further classified into two major groups, including benign, i.e., slow-growing and have less possibility to spread, and malignant, i.e., cancerous, and more likely to spread.

Key factors driving the growth of this market are the increase in brain cancer worldwide and the rise in cigarette smokers expected to drive the market during the forecast period.

In 2021, the glioblastoma multiforme segment accounted for the largest share of the market; it is further expected to continue its dominance over the forecast period. The major driving factor for the growth of the glioblastoma multiforme segment is the growing incidence of glioblastoma multiforme. Moreover, the increasing awareness about brain cancer diagnostics among the population is one of the significant factors in the growth of the glioblastoma multiforme segment.

In 2021, the imaging test held the largest share of the market by drug development type. It is expected to report a higher CAGR of 29.5% during 2021–2028.

The CAGR value of the brain cancer diagnostics market during the forecasted period of 2021–2028 is 28.5%.

The brain cancer diagnostics market majorly consists of players such as THERMO FISHER SCIENTIFIC INC, Siemens Healthineers AG, GE Healthcare, MDxHealth, NantOmics, Biocept, Inc., Koninklijke Philips N.V., Canon Medical Systems, Hitachi, Ltd., Neusoft Medical Systems, KITZ HEIDELBERG, GENPATH, NVIDIA CORPORATION, ONCORA MEDICAL, BIOMIND, SOPHIA AND ONCODNA, Clinspec Diagnostics, Raindance Technologies, Inc, ROCHE DIAGNOSTICS, Illumina, Inc.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Brain Cancer Diagnostics Market

- THERMO FISHER SCIENTIFIC INC

- Siemens Healthineers AG

- GE Healthcare

- MDxHealth

- NantOmics

- Biocept, Inc.

- Koninklijke Philips N.V.

- Canon Medical Systems

- Hitachi, Ltd

- Neusoft Medical Systems

- KITZ HEIDELBERG

- GENPATH

- NVIDIA CORPORATION

- ONCORA MEDICAL

- BIOMIND

- SOPHIA AND ONCODNA

- Clinspec Diagnostics

- Raindance Technologies, Inc

- ROCHE DIAGNOSTICS

- Illumina, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe