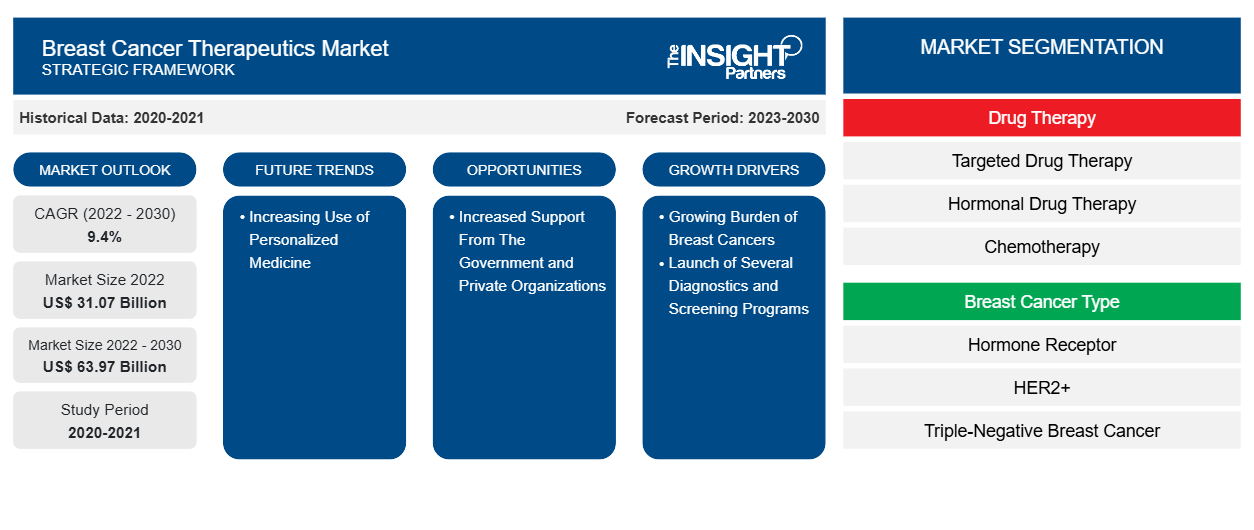

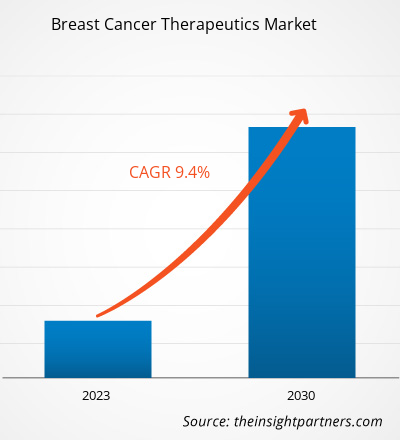

[Informe de investigación] Se proyecta que el tamaño del mercado de terapias contra el cáncer de mama crecerá de US$ 31.073,52 millones en 2022 a US$ 63.967,05 millones en 2030; se estima que registrará una CAGR del 9,4% durante 2022-2030.

Perspectivas del mercado y opinión de analistas:

La terapia contra el cáncer de mama es un método para tratar el cáncer de mama mediante el uso de estrategias terapéuticas como la quimioterapia, la terapia dirigida, la terapia hormonal, la cirugía y diversos medicamentos. Estas terapias ayudan a restringir el crecimiento y la multiplicación de las células cancerosas en la mama. La cantidad de pacientes que padecen cáncer de mama a nivel mundial es un factor clave que acelera el crecimiento del mercado. Además, el lanzamiento constante de nuevos medicamentos a nivel mundial por parte de empresas establecidas impulsa el crecimiento del mercado. Asimismo, la creciente cartera de medicamentos para el tratamiento del cáncer de mama está aumentando la competencia e impulsando la inversión en el mercado de terapias contra el cáncer de mama.

Factores impulsores del crecimiento:

Se espera que los avances en medicina personalizada, inmunoterapia, terapias combinadas, sistemas de administración de fármacos, biopsias líquidas, inteligencia artificial y enfoques centrados en el paciente definan el futuro del tratamiento del cáncer de mama. Estas tendencias apuntan a mejorar los resultados del tratamiento, reducir los efectos secundarios y mejorar la calidad de vida general de las pacientes con cáncer de mama.

La detección temprana de la enfermedad desempeña un papel importante en la mejora de los resultados de los pacientes y las tasas de supervivencia. Varias organizaciones y proveedores de atención médica están implementando programas de detección para detectar el cáncer de mama en una etapa inicial, cuando es más tratable. La Organización Mundial de la Salud publicó un nuevo Marco de Iniciativa Mundial contra el Cáncer de Mama en febrero de 2013 que sirve como plan para cumplir el objetivo de salvar a 2,5 millones de personas del cáncer de mama para el año 2040. Para lograrlo, el nuevo Marco, presentado antes de la campaña del Día Mundial contra el Cáncer, insta a las naciones a seguir los tres pilares de la promoción de la salud para la detección temprana, el diagnóstico rápido y el tratamiento exhaustivo del cáncer de mama. Estos programas a menudo incluyen mamografías, exámenes clínicos de mama y autoexámenes de mama para identificar cualquier anomalía o signo de cáncer de mama. La implementación de estos programas ha aumentado la conciencia y la detección temprana de los casos de cáncer de mama, lo que ha dado como resultado una mayor demanda de terapias efectivas.

Además, se han observado muchos avances en las tecnologías de diagnóstico en todo el mundo. La Biblioteca Nacional de Medicina afirma que la detección temprana y el diagnóstico preciso son esenciales para mejorar el pronóstico. La evaluación del cáncer de mama con frecuencia utiliza modalidades de imágenes radiográficas como la mamografía digital (DM), la tomosíntesis digital de mama (DBT), la resonancia magnética (MRI), la ecografía y los procedimientos de medicina nuclear. La histopatología (HP) es el estándar de oro para determinar la presencia de cáncer. Además, el uso de tecnología de inteligencia artificial (IA) para representar imágenes médicas cuantitativamente tiene un potencial significativo para mejorar la segmentación, el diagnóstico y el pronóstico del cáncer de mama. Estas tecnologías ayudan a los proveedores de atención médica a identificar la extensión y las características del tumor, lo que les permite desarrollar planes de tratamiento personalizados. Por lo tanto, el lanzamiento de programas de diagnóstico y detección, junto con los avances en las tecnologías de diagnóstico, contribuye al crecimiento del mercado de terapias para el cáncer de mama.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de terapias contra el cáncer de mama: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

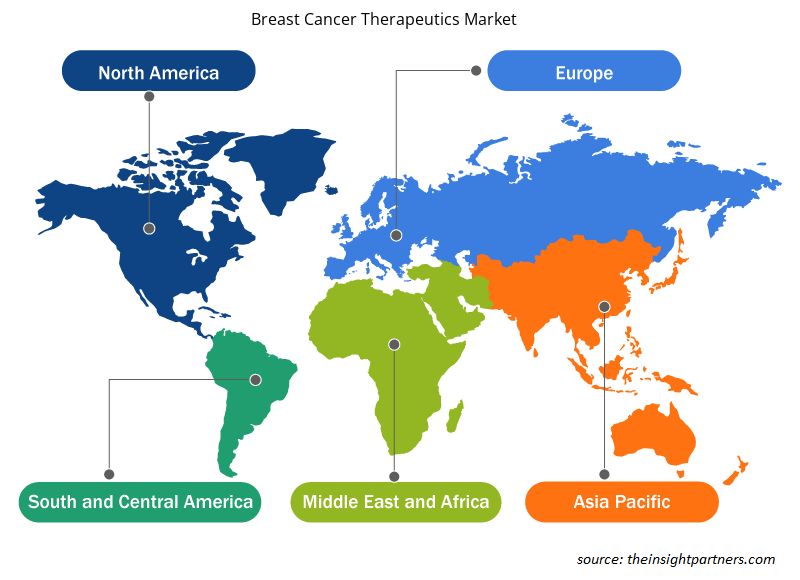

El mercado de terapias contra el cáncer de mama está segmentado en función de la farmacoterapia, el tipo de cáncer de mama, el canal de distribución y la geografía. Según la farmacoterapia, el mercado se segmenta en farmacoterapia dirigida, farmacoterapia hormonal, quimioterapia e inmunoterapia/terapia biológica. En términos del tipo de cáncer de mama, el mercado de terapias contra el cáncer de mama está segmentado en cáncer de mama con receptor hormonal, HER2+ y triple negativo. Según el canal de distribución, el mercado se clasifica en farmacias hospitalarias, droguerías y farmacias minoristas, y farmacias en línea. El mercado de terapias contra el cáncer de mama, según la geografía, está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, España y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmental:

El mercado de terapias contra el cáncer de mama, por terapia farmacológica, se segmenta en terapia farmacológica dirigida, terapia farmacológica hormonal, quimioterapia e inmunoterapia/terapia biológica. El segmento de terapia farmacológica dirigida tuvo la mayor participación del mercado en 2022 y se estima que registrará la CAGR más alta del mercado durante 2022-2030. Los medicamentos dirigidos bloquean el crecimiento de las células del cáncer de mama ya sea destruyéndolas o ralentizando su crecimiento. Actualmente, la terapia dirigida se utiliza normalmente en combinación con la quimioterapia tradicional. La terapia dirigida ayuda a bloquear la acción de una proteína anormal (como HER2) que promueve el crecimiento de las células del cáncer de mama. La terapia dirigida se divide en abemaciclib, ado-trastuzumab emtansina, palbociclib, trastuzumab y otros. Se puede recetar trastuzumab (Herceptin) o lapatinib (TYKERB) a una mujer cuyas pruebas de laboratorio revelen que su tumor de mama contiene una cantidad excesiva de HER2. Kadcyla, Afinitor/Afinitor Disperz/Zortress y Lynparza son algunos de los productos terapéuticos dirigidos más importantes. En agosto de 2023, la Administración de Alimentos y Medicamentos (FDA) aprobó trastuzumab deruxtecan (Enhertu) para adultos con cáncer de pulmón de células no pequeñas con un cierto tipo de mutación en el gen HER2. Se considera la primera terapia dirigida para el cáncer de pulmón con mutación HER2.

La terapia dirigida ha ganado una notable popularidad en los países desarrollados y emergentes para tratar el cáncer de mama. Con el lanzamiento de nuevos productos y la disponibilidad de una abrumadora cantidad de medicamentos, se espera que el segmento de terapias dirigidas ocupe una parte significativa del mercado de terapias contra el cáncer de mama.

Según el tipo de cáncer de mama, el mercado de terapias contra el cáncer de mama se segmenta en cáncer de mama con receptores hormonales, HER2+ y triple negativo. El segmento de receptores hormonales tuvo la mayor participación de mercado en 2022 y se prevé que crezca al ritmo más rápido durante 2022-2030. El estrógeno y la progesterona promueven el crecimiento de varios cánceres de mama, conocidos como cánceres de mama sensibles a las hormonas o cánceres de mama dependientes de las hormonas. Los receptores hormonales son proteínas que se encuentran en la superficie de las células del cáncer de mama que interactúan con las hormonas del cuerpo y se activan cuando las hormonas se unen a ellas. Los receptores activados inician cambios en la expresión de genes particulares, estimulando el crecimiento celular. La terapia hormonal es un tipo común de tratamiento para el cáncer de mama con receptores hormonales positivos, incluidos los SERM y los inhibidores de la aromatasa, que representan una proporción significativa de todos los casos de incidencia. Es probable que el segmento de receptores hormonales experimente un crecimiento debido a un número cada vez mayor de casos de cáncer de mama diagnosticados anualmente.

Según el canal de distribución, el mercado de terapias contra el cáncer de mama se segmenta en farmacias hospitalarias, droguerías y farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias tuvo la mayor participación de mercado en 2022. Se prevé que el segmento de farmacias en línea registre la CAGR más alta durante 2022-2030. La farmacia hospitalaria desempeña un papel crucial en la gestión de las terapias contra el cáncer de mama. Son responsables de la preparación y dispensación, el control de la seguridad de los medicamentos, la gestión de los medicamentos , la educación de los pacientes y otros factores. El cáncer de mama es uno de los cánceres más extendidos en todo el mundo y la demanda de terapias eficaces aumenta constantemente. Las farmacias hospitalarias son responsables de adquirir, almacenar y dispensar medicamentos de quimioterapia y otros tratamientos relacionados con el cáncer de mama para garantizar que los pacientes reciban el tratamiento adecuado a tiempo. Estas farmacias también tienen la autoridad para gestionar el inventario y el almacenamiento de estos medicamentos, asegurando que se almacenen y manipulen de acuerdo con estrictas regulaciones. Sus esfuerzos de colaboración con oncólogos y equipos de atención médica garantizan que las pacientes con cáncer de mama reciban terapias personalizadas óptimas y atención integral durante todo el tratamiento. Las farmacias hospitalarias siguen siendo fundamentales para brindar tratamientos oportunos y efectivos contra el cáncer de mama, lo que influye significativamente en los resultados de las pacientes en su lucha contra la enfermedad.

La alta dependencia de los pacientes de estas farmacias para la medicación de quimioterapia y la administración de terapias, las crecientes demandas de los pacientes por diversos tratamientos y la mayor disponibilidad de medicamentos en las farmacias hospitalarias favorecen el crecimiento del segmento.

Análisis regional:

Según la geografía, el mercado de terapias contra el cáncer de mama se divide en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. América del Norte capturó una parte significativa del mercado global en 2022. El crecimiento del mercado en la región se atribuye a la creciente prevalencia del cáncer de mama y al aumento de las inversiones en I+D para desarrollar nuevos tratamientos. Además, un número cada vez mayor de actores del mercado están expandiendo su presencia geográfica en los países de América del Norte. El cáncer de mama es uno de los tipos de cáncer más comunes y tiene un mercado considerable para las terapias. Según los Centros para el Control y la Prevención de Enfermedades, en 2020, se notificaron 239.612 nuevos casos de cáncer de mama entre mujeres en los EE. UU., De los cuales ~42.273 han sucumbido a la muerte. Por cada 100.000 mujeres, se notificaron 119 nuevos casos de cáncer de mama en mujeres, de los cuales casi 19 han muerto. Además, en 2022, según la Sociedad Canadiense del Cáncer, alrededor de 28.600 mujeres canadienses fueron diagnosticadas con cáncer de mama, lo que representa alrededor del 25% de todos los casos nuevos de cáncer en mujeres.

La quimioterapia, la inmunoterapia, la terapia dirigida y la terapia hormonal son algunas de las opciones terapéuticas disponibles. Mientras que la terapia hormonal busca detener las hormonas que apoyan el crecimiento de formas específicas de cáncer de mama, la quimioterapia utiliza medicamentos para destruir las células cancerosas. La inmunoterapia utiliza el sistema inmunológico del cuerpo para combatir las células cancerosas, mientras que la terapia dirigida se concentra en sustancias químicas específicas implicadas en el crecimiento del cáncer. La necesidad de terapias eficientes se ve impulsada en parte por la alta prevalencia del cáncer de mama en el país.

Además, las mejoras en la tecnología médica y la investigación han impulsado la creación de tratamientos innovadores que pueden mejorar los resultados de los pacientes. Varias grandes compañías farmacéuticas, entre ellas Pfizer, Novartis, Roche, AstraZeneca y Eli Lilly, dominan el mercado terapéutico para el cáncer de mama en los EE. UU. Estas empresas realizan importantes inversiones en investigación y desarrollo para introducir medicamentos nuevos y mejorados en el mercado. Las regulaciones y políticas establecidas por el gobierno también afectan al mercado. Los nuevos medicamentos y terapias para el tratamiento del cáncer de mama son aprobados por las agencias gubernamentales de la Administración de Alimentos y Medicamentos (FDA). Por lo tanto, en los próximos años, se prevé que el mercado terapéutico para el cáncer de mama se expanda aún más.

Perspectivas regionales del mercado de terapias contra el cáncer de mama

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de terapias contra el cáncer de mama durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de terapias contra el cáncer de mama en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de terapias contra el cáncer de mama

Alcance del informe sobre el mercado de terapias contra el cáncer de mama

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 31.07 mil millones |

| Tamaño del mercado en 2030 | US$ 63,97 mil millones |

| CAGR global (2022-2030) | 9,4% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por terapia farmacológica

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

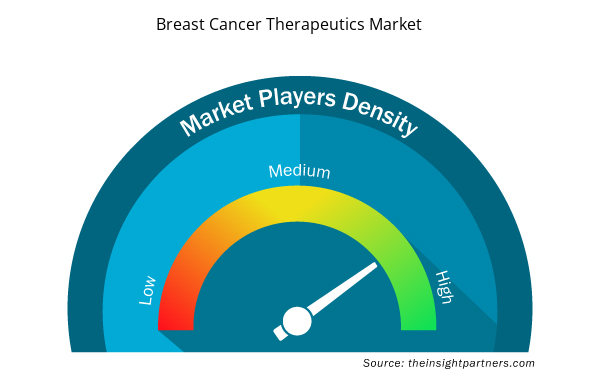

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de terapias contra el cáncer de mama está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de terapias contra el cáncer de mama son:

- Eli Lilly y compañía,

- Eisai Co. Ltd.

- Novartis AG

- AstraZeneca S.A.

- Pfizer Inc

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de terapias contra el cáncer de mama

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran varias iniciativas adoptadas por los actores clave que operan en el mercado mundial de terapias contra el cáncer de mama:

- En febrero de 2023, Gilead Sciences, Inc. recibió la aprobación de la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) para Trodelvy (sacituzumab govitecan-hziy) para el tratamiento de pacientes adultos con cáncer de mama irresecable localmente avanzado o metastásico, positivo para el receptor de hormonas (HR) y negativo para el receptor 2 del factor de crecimiento epidérmico humano (HER2), que han recibido terapia endocrina y al menos dos terapias sistémicas adicionales en el entorno metastásico.

- En noviembre de 2022, Eli Lilly and Company lanzó la indicación adicional para Ramiven (abemaciclib), tras la aprobación del Controlador General de Medicamentos de la India (DCGI), en combinación con terapia endocrina para el tratamiento adyuvante en pacientes adultos con cáncer de mama temprano con receptor hormonal (HR) positivo, HER2 negativo y ganglios positivos con alto riesgo de recurrencia.

- En enero de 2020, Eisai Co., Ltd lanzó en China el agente anticancerígeno desarrollado internamente Halaven. En China, Halaven recibió la aprobación como nuevo fármaco para su uso en el tratamiento de pacientes con cáncer de mama localmente avanzado o metastásico, que habían recibido tratamiento con al menos dos regímenes de quimioterapia previos.

Panorama competitivo y empresas clave:

Entre las principales empresas de terapias contra el cáncer de mama se encuentran Eli Lilly and Co, Eisai Co Ltd, Novartis AG, AstraZeneca Plc, Pfizer Inc, Gilead Sciences Inc, Merck & Co Inc, Genentech Inc, Teva Pharmaceutical Industries Ltd y Amgen Inc. Estas empresas se centran en nuevas tecnologías, avances en productos existentes y expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The breast cancer therapeutics market was valued at US$ 31,073.52 million in 2022.

In 2022, the hormone receptor segment held the largest share of the market and is expected to grow at the fastest rate during the coming years. Hormone therapy is a common treatment for hormone receptor-positive breast cancer, including SERMs and aromatase inhibitors, representing a significant proportion of all incidence cases. The hormone receptor segment is likely to experience growth due to an increasing number of breast cancer cases diagnosed yearly.

The breast cancer therapeutics market has major market players, including Eli Lilly and Co, Novartis AG, AstraZeneca Plc, Pfizer Inc, Gilead Sciences Inc, Merck & Co Inc, Genentech Inc., Teva Pharmaceutical Industries Ltd, and Amgen Inc.

Key factors driving the market growth are growing burden of breast cancer and launch of several diagnostics and screening programs. However, high cost of diagnosis and treatments hinders the market growth.

Breast cancer is when the breast's cells proliferate out of control. Breast cancer comes in several forms. Which breast cells develop into cancer determines the type of breast cancer. The ducts or lobules are where most breast cancers start. Blood and lymph vessels are two ways breast cancer can travel outside the breast. Its treatment depends on the stage of cancer. It may consist of chemotherapy, radiation, hormone therapy and surgery.

In 2022, the hospital pharmacies segment held the largest share of the market. However, the online pharmacies segment is estimated to grow at the highest CAGR from 2022-2030. The hospital pharmacy plays a crucial role in managing breast cancer therapeutics. They are responsible for compounding and dispensing, monitoring drug safety, medication management, educating patients, and other factors. Breast cancer is one of the most widespread cancers worldwide, and the demand for effective therapeutics is steadily increasing.

The breast cancer therapeutics market is expected to be valued at US$ 63,967.05 million in 2030.

The breast cancer therapeutics market, by drug therapy, is segmented into targeted drug therapy, hormonal drug therapy, chemotherapy, and immunotherapy/ biological therapy. In 2022, the targeted drug therapy segment held the largest share of the market and is expected to grow at the fastest rate during the coming years. Targeted drugs block the growth of breast cancer cells either by destroying cancer cells or slowing down their growth. Currently, targeted therapy is normally used in combination with traditional chemotherapy. Targeted therapy helps block the action of an abnormal protein (such as HER2) that promotes the growth of breast cancer cells.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Breast Cancer Therapeutics Market

- Eli Lilly and Co,

- Eisai Co Ltd

- Novartis AG

- AstraZeneca Plc

- Pfizer Inc

- Gilead Sciences Inc

- Merck & Co Inc

- Genentech Inc

- Teva Pharmaceutical Industries Ltd

- Amgen Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe