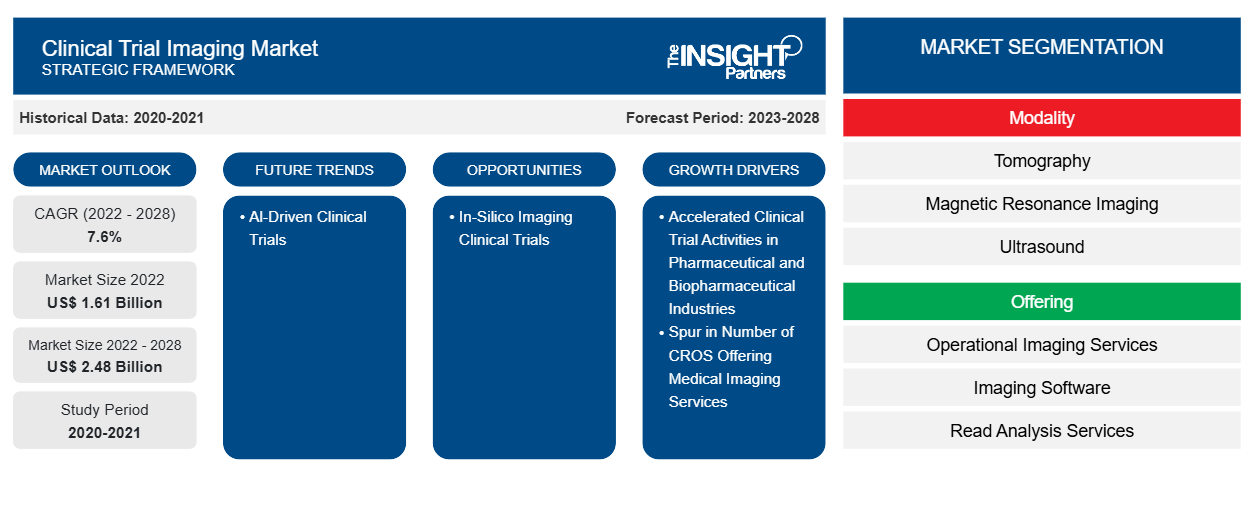

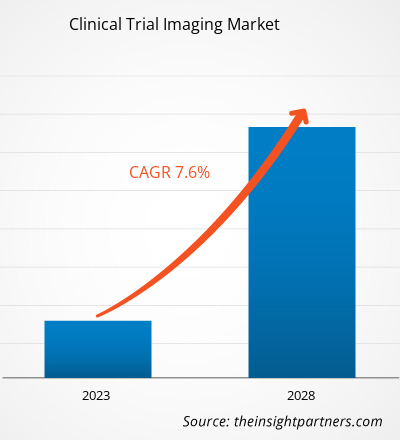

[Informe de investigación] Se espera que el tamaño del mercado de imágenes de ensayos clínicos alcance los US$ 2.480,32 millones para 2028 desde los US$ 1.610,70 millones en 2022; se estima que registrará una CAGR del 7,6% entre 2023 y 2028.

Perspectivas del mercado y opinión de analistas:

La obtención de imágenes en ensayos clínicos es un estudio de investigación que se lleva a cabo con personas que se ofrecen voluntariamente para participar. El estudio tiene como objetivo principal determinar el valor de los procedimientos de obtención de imágenes para detectar, diagnosticar, guiar o controlar el tratamiento de enfermedades. Algunos procesos de interpretación de imágenes pueden incluir el uso de imágenes de prueba entremezcladas con las imágenes de ensayos clínicos, de modo que los lectores sean evaluados de forma intermitente en cuanto a la competencia y/o consistencia de sus lecturas. Si no se mantiene la competencia, puede resultar en la sustitución de un lector por otro lector capacitado y calificado. El rápido aumento en la utilización de puntos finales de obtención de imágenes en ensayos clínicos multicéntricos, la cantidad de datos y la complejidad del flujo de trabajo también han aumentado. Se requiere un sistema de gestión de obtención de imágenes en ensayos clínicos (CTIMS) para respaldar de manera integral los procesos de obtención de imágenes en ensayos clínicos a fin de seguir un flujo de trabajo sin problemas y también mejorar los resultados de los pacientes. Los requisitos reglamentarios clave de CTIMS se extrajeron a través de una revisión exhaustiva de muchas regulaciones y pautas relacionadas, incluida la Conferencia Internacional sobre Armonización-GCP E6, el Código de Regulaciones Federales FDA 21, partes 11 y 820, Buenas Prácticas de Fabricación Automatizadas y el Consorcio de Normas de Intercambio de Datos Clínicos.

Factores impulsores del crecimiento y desafíos:

Las organizaciones de investigación clínica (CRO) contribuyen a la implementación exitosa de ensayos clínicos a través de los servicios que ofrecen, utilizando instalaciones de alta calidad y un profundo conocimiento de la materia. Las CRO han comenzado a actuar como columna vertebral de la industria de los ensayos clínicos a través de sus operaciones eficientes y rentables que benefician a los patrocinadores de los ensayos. Por ejemplo, en promedio, las CRO tardan un 30% menos de tiempo que las actividades internas en realizar y completar los ensayos clínicos.

Con el aumento del número de CRO que genera una alta competencia, algunas de estas empresas ofrecen servicios de imágenes especializados, surgiendo así como CRO de imágenes (iCRO). Keosys Medical Imaging y Medica Group PLC son ejemplos de iCRO. El número total de ensayos clínicos se ha duplicado desde 2010, y el uso de modalidades de imágenes en estos ensayos ha aumentado casi un 500%. Según un informe de la empresa KEOSYS MEDICAL IMAGING, las iCRO destinan entre el 7,5 y el 10 % de sus presupuestos a imágenes, lo que les ayuda a optimizar su flujo de trabajo para gestionar cada paso del proceso, desde la adquisición de imágenes hasta la interpretación. Estas CRO ofrecen conocimientos clave en áreas como la calificación del sitio para imágenes, la adquisición de imágenes estandarizadas y la determinación de diseños y criterios de lectura, lo que contribuye al crecimiento del mercado mundial de imágenes de ensayos clínicos.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de imágenes para ensayos clínicos: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Los ensayos clínicos ayudan a determinar si una nueva forma de tratamiento o prevención, como un nuevo fármaco, dieta o dispositivo médico, es segura y eficaz. Los ensayos se llevan a cabo principalmente durante el desarrollo de fármacos. Según los datos proporcionados por la Biblioteca Nacional de Medicina (NLM), en 2020 se registraron en la NLM (ClinicalTrials.gov) unos 52.000 nuevos estudios, cifra que aumentó a unos 58.000 en 2023. En enero de 2023, la NLM informó de 38.837 ensayos clínicos activos en EE. UU. y 105.172 ensayos activos en todo el mundo. Según la Agencia Europea de Medicamentos, en la Unión Europea (UE) se autorizan anualmente unos 4.000 ensayos clínicos, de los cuales aproximadamente el 60% están asociados a la industria farmacéutica. Un número cada vez mayor de ensayos clínicos para desarrollar diferentes tratamientos eficaces debido a la creciente prevalencia de enfermedades crónicas a nivel mundial está impulsando el crecimiento del mercado de la obtención de imágenes para ensayos clínicos.

Además, los ensayos clínicos se están convirtiendo en procedimientos cada vez más complejos, por lo que la ejecución y supervisión adecuadas de las operaciones que se llevan a cabo en las organizaciones basadas en la investigación se ha vuelto crucial. Para evitar errores debidos a una ejecución incorrecta, las organizaciones basadas en la investigación están subcontratando ensayos clínicos para desarrollar sus productos. Las organizaciones de investigación clínica (CRO) ayudan a implementar con éxito los ensayos clínicos a través de los servicios que ofrecen utilizando instalaciones de alta calidad y una profunda experiencia en la materia. Las CRO han comenzado a actuar como columna vertebral de la industria de los ensayos clínicos a través de sus operaciones eficientes y rentables que benefician a los patrocinadores de los ensayos. Según el blog publicado en Thermo Fisher Scientific, en 2022, aproximadamente 3 de cada 4 ensayos clínicos fueron realizados por CRO para tranquilizar a los programas clínicos de los desarrolladores de fármacos, proporcionar una gran cantidad de experiencia, impulsar la eficiencia en términos de tiempo y costos y brindar datos personalizados y de alta calidad. Por lo tanto, el desarrollo de soluciones rentables y la disminución de los errores en las CRO durante el proceso de desarrollo de fármacos están impulsando el crecimiento del mercado de ensayos clínicos, lo que a su vez está aumentando el mercado de imágenes de ensayos clínicos.

La industria farmacéutica es una de las industrias con mayor intensidad de I+D a nivel mundial. El valor de los medicamentos es cada vez más importante, ya que las empresas farmacéuticas están interesadas en garantizar que la I+D logre el objetivo previsto. Durante la última década, el número de nuevos medicamentos aprobados anualmente también ha aumentado. Según la Administración de Alimentos y Medicamentos (FDA), en 2022 se aprobaron 37 nuevos medicamentos al año. Se están realizando esfuerzos para lograr una mayor eficacia y eficiencia a la hora de satisfacer las necesidades de los pacientes. La industria basada en la investigación asigna entre el 15 y el 20 % de los ingresos a actividades de I+D e invierte más de 50 000 millones de dólares estadounidenses en I+D al año. A nivel mundial, Estados Unidos es un país líder en inversiones en I+D, y produjo más de la mitad de las nuevas moléculas del mundo en la última década. Según la Federación Europea de Industrias y Asociaciones Farmacéuticas (EFPIA), en 2019, América del Norte representó el 48,7 % de las ventas farmacéuticas mundiales. Estados Unidos representó el 62,3% de las ventas de nuevos medicamentos lanzados entre 2014 y 2019. La I+D es una parte importante y esencial del negocio de las empresas farmacéuticas, ya que les permite crear nuevas moléculas para diversas aplicaciones terapéuticas con un potencial médico y comercial significativo.

Inversiones en I+D de las principales empresas farmacéuticas

Compañía

|

Inversión en I+D en 2021 (miles de millones de dólares)

|

Inversión en I+D en 2022 (miles de millones de dólares)

|

Compañía farmacéutica Takeda Ltd. | 4.2 | 4.6 |

Pfizer Inc | 10.3 | 11.4 |

Grifols SA | 404,57 | 427.05 |

Nota: Para presentar las monedas se considera el tipo de conversión actual.

Fuente: Informes anuales y análisis de The Insight Partners

Los gastos de I+D se realizan para descubrir, examinar y producir nuevos productos; pagos por adelantado; mejorar los resultados existentes; y demostrar la eficacia del producto y el cumplimiento normativo antes del lanzamiento. Las inversiones en I+D difieren según la necesidad y la demanda de ensayos clínicos. El costo incluye materiales, suministros utilizados y salarios, junto con el costo de desarrollar el control de calidad.

Las empresas mencionadas anteriormente y los hospitales están invirtiendo en el desarrollo de productos para tratar diversas enfermedades y trastornos, como los trastornos inmunológicos. En junio de 2021, Takeda anunció ADVANCE-1, un ensayo clínico de fase 3 aleatorizado, controlado con placebo y doble ciego que evalúa HYQVIA [infusión de inmunoglobulina al 10 % (humana) con hialuronidasa humana recombinante] para mantener el tratamiento de la polirradiculoneuropatía desmielinizante inflamatoria crónica (CIDP), que cumplirá su criterio de valoración principal. Por lo tanto, el aumento de las inversiones en I+D por parte de las empresas junto con la industria farmacéutica avanzada están impulsando el crecimiento del mercado de imágenes para ensayos clínicos.

Para las empresas farmacéuticas y biofarmacéuticas, la participación activa en la investigación clínica es gratificante pero exigente, y la obtención de imágenes médicas se está convirtiendo en una parte integral de la investigación. Sin embargo, las especificaciones técnicas y los aspectos administrativos únicos de los ensayos clínicos y las modalidades de obtención de imágenes varían sustancialmente de las imágenes estándar de atención, lo que supone una carga para la infraestructura clínica establecida en los sitios de investigación. El incumplimiento de dichos requisitos clínicos da como resultado la generación de datos no creíbles, la necesidad de obtener imágenes repetidas y la eliminación de la inscripción de pacientes para el ensayo. Además, la falta de infraestructura adecuada en los sitios de investigación puede obstaculizar los esfuerzos realizados por las CRO para abordar estos desafíos. El equipo de obtención de imágenes para ensayos clínicos requiere grandes inversiones de recursos de las partes interesadas. Por ejemplo, los sitios de investigación de medicamentos o dispositivos deben cumplir con los requisitos y la infraestructura de los ensayos clínicos, mantener la superioridad en la atención al paciente y garantizar la integridad del ensayo. Además, los patrocinadores de los ensayos clínicos deben reconocer la carga que supone la obtención de imágenes para ensayos clínicos proporcionando apoyo para el desarrollo de la infraestructura local necesaria para cumplir con los requisitos mencionados anteriormente. La Quantitative Imaging Biomarkers Alliance de la Radiologic Society of North America busca definir protocolos y flujos de trabajo de imágenes estandarizados, asegurando la coherencia en el examen de imágenes para producir resultados cuantificables de ensayos clínicos. Por lo tanto, las altas inversiones y los requisitos de infraestructura estandarizados impiden el crecimiento del mercado global de imágenes de ensayos clínicos.

Segmentación y alcance del informe:

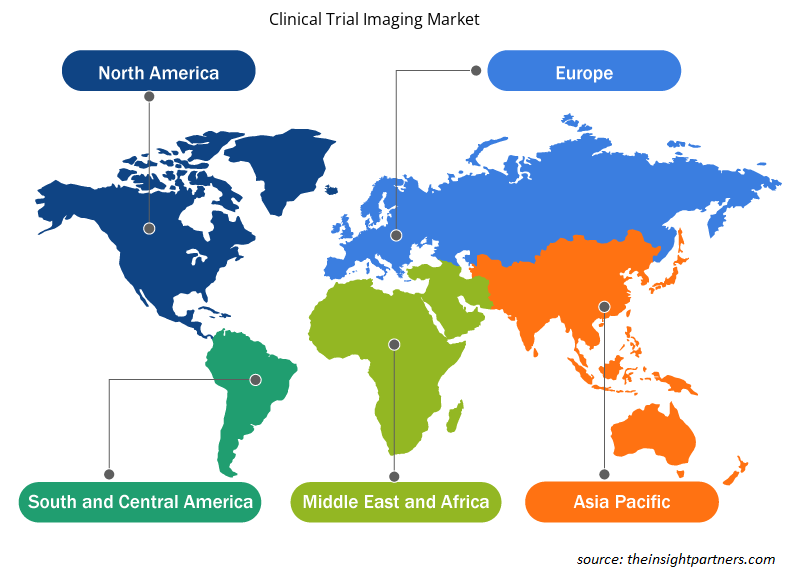

El “Mercado global de imágenes para ensayos clínicos” está segmentado en función de la modalidad, la oferta, el usuario final y la geografía. Según la modalidad, el mercado de imágenes para ensayos clínicos se segmenta en tomografía, ecografía, tomografía por emisión de positrones, rayos X, ecocardiografía, imágenes por resonancia magnética y otros. Según la oferta, el mercado de imágenes para ensayos clínicos se segmenta en servicios de consultoría de diseño de ensayos, servicios de análisis de lectura, servicios de imágenes operativas, software de imágenes y otros. Según el usuario final, el mercado de imágenes para ensayos clínicos se segmenta en empresas farmacéuticas y biofarmacéuticas, organizaciones de investigación por contrato e institutos de investigación académicos y gubernamentales, entre otros. El mercado de imágenes de ensayos clínicos según la geografía está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y resto de Asia Pacífico), Medio Oriente y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y resto de Medio Oriente y África) y América del Sur y Central (Brasil, Argentina y resto de América del Sur y Central).

Análisis segmental:

El mercado global de imágenes de ensayos clínicos, que ofrece, se ha segmentado en servicios de consultoría de diseño de ensayos, servicios de análisis de lectura, servicios de imágenes operativas, software de imágenes y otros. El segmento de servicios de imágenes operativas tuvo la mayor participación en 2021 y se espera que continúe con una tendencia similar durante el período de pronóstico. Los servicios de imágenes operativas incluyen modalidades de imágenes como MRI, CT, ultrasonido, PET y SPECT para aplicaciones terapéuticas como neurología, oncología, enfermedades cardiovasculares, gastroenterología, trastornos musculoesqueléticos y dispositivos médicos utilizados para realizar ensayos clínicos. Las imágenes clínicas, un método de investigación no invasivo, tienen una serie de ventajas para el avance de la ciencia médica en general, así como de los estudios clínicos en particular. Como consecuencia, existe una tendencia fuerte y creciente a incorporar nuevas tecnologías de imágenes en profundidad en los ensayos clínicos, convirtiéndolas en un elemento fundamental de la biotecnología, los productos farmacéuticos y los dispositivos médicos.

Además, la elección del diseño de lectura adecuado es crucial a la hora de realizar la obtención de imágenes en un ensayo. El diseño de lectura se refiere a la cantidad y el tipo de lectores utilizados para capturar e interpretar las imágenes. Reducir la variabilidad conlleva desafíos cruciales en la captura y el análisis de imágenes, ya que los ensayos pueden incluir imágenes obtenidas de varias modalidades de obtención de imágenes, lo que requiere una revisión por parte de expertos como radiólogos, patólogos y cardiólogos. El tipo de diseño de lectura utilizado es fundamental para reducir el sesgo a la hora de interpretar imágenes médicas en ensayos clínicos. Las lecturas únicas, las lecturas dobles y las lecturas dobles con adjudicadores son los tres tipos principales de diseños de lectura. La imagen es interpretada solo por un lector en una lectura única. En una lectura doble, dos o más lectores la interpretan. Los ensayos grandes pueden requerir varios lectores debido a una gran carga de trabajo. Idealmente, uno (o dos en el caso de un diseño de lectura doble) lectores revisarán todas las imágenes del mismo paciente a lo largo del estudio. La revisión de varios lectores en diferentes momentos de obtención de imágenes del mismo paciente puede dar lugar a variaciones adicionales. Un ensayo oncológico, por ejemplo, generalmente implica las siguientes etapas: evaluación inicial para la selección y medición de la lesión antes del tratamiento, selección y medición secuencial de una lesión en cada visita de seguimiento por imágenes y evaluación de la respuesta radiológica incremental en cada momento.

Keosys Medical Imaging ofrece software de lectura e imágenes basado en la web para aplicaciones en ensayos clínicos con el fin de limitar la subjetividad del lector, aumentar la precisión de la medición y la cuantificación, y mejorar la eficiencia operativa general, la calidad de los datos y la trazabilidad. El software de lectura que ofrece Keosys incluye un sistema avanzado de gestión de lesiones y aplicaciones especializadas para diferentes áreas terapéuticas. El software de lectura cuenta con la aprobación de la FDA 510 (k) y cumple con la norma ISO 13485 (dispositivos médicos).

Según la modalidad, el mercado de imágenes de ensayos clínicos se centra en la tomografía, la ecografía, la tomografía por emisión de positrones, los rayos X, la ecocardiografía, la resonancia magnética y otros. El segmento de tomografía tuvo la mayor participación en 2021 y se espera que continúe con una tendencia similar durante el período de pronóstico. En la tomografía, las sombras de las estructuras superpuestas se difuminan mediante un tubo de rayos X en movimiento que se utiliza para la obtención de imágenes por rayos X. La tomografía computarizada (TC) utilizada en la investigación y los ensayos clínicos combina imágenes de rayos X tomadas desde diferentes ángulos, seguidas de un procesamiento informático para proporcionar imágenes transversales de huesos, vasos sanguíneos y tejidos blandos. Los sistemas de tomografía lineal y no lineal funcionan de manera similar: un tubo se mueve en una dirección, mientras que un casete de película se mueve en la dirección opuesta, centrado alrededor de un punto de apoyo en ambas técnicas.

La introducción de nuevos métodos de diagnóstico por imagen o el perfeccionamiento de los métodos existentes requiere una sincronización precisa en relación con el tratamiento de una enfermedad específica. Programar la toma de imágenes en un momento adecuado es esencial para interpretar correctamente la anatomía del sujeto. En los hospitales, ayuda a administrar de manera eficaz tratamientos como la cirugía, la radioterapia o la quimioterapia, al tiempo que se controla la toxicidad y la morbilidad del paciente. La investigación clínica en el campo de la oncología depende en gran medida de la toma de imágenes, y los procedimientos de exploración realizados con determinadas duraciones, intensidades y frecuencias son fundamentales para los protocolos de los ensayos.

Las métricas de imágenes avanzadas con tomografías computarizadas se utilizan ampliamente en el desarrollo de nuevos fármacos y en la investigación del cáncer. Es la modalidad de imágenes más utilizada para la investigación relacionada con los tipos avanzados de cáncer que afectan el cuello, el tórax, el abdomen o la pelvis.

Análisis regional:

Según la geografía, el mercado de imágenes de ensayos clínicos está segmentado en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. En 2021, América del Norte tuvo la mayor participación en el mercado de imágenes de ensayos clínicos, seguida de Europa. Estados Unidos se ha convertido en un destino líder en investigación clínica. Casi la mitad del total de ensayos clínicos que se realizan a nivel mundial se llevan a cabo en Estados Unidos. Además, la mayoría de las empresas de investigación farmacéutica prefieren realizar ensayos clínicos en Estados Unidos debido a la infraestructura médica establecida, los plazos de aprobación rápidos, un marco regulatorio favorable y los datos generados por ensayos clínicos aceptados a nivel mundial. Un informe de la Organización Mundial de la Salud (OMS) afirma que Estados Unidos registró el mayor número de ensayos clínicos (157.618) en 2021.

La siguiente tabla ilustra el número de ensayos clínicos registrados en los EE. UU. con el número total de pacientes reclutados en ellos, junto con la participación porcentual de los EE. UU. para dichos parámetros en el mundo.

2023

|

Estudios de ensayos clínicos registrados

|

Pacientes reclutados en estudios

|

A NOSOTROS | 139.632 (31% de los estudios globales) | 20.680 (32% de la plantilla mundial) |

Fuente: Informe de ClinicalTrial.gov

Los productos innovadores lanzados por las empresas para su aplicación en ensayos clínicos impulsan aún más el crecimiento del mercado de imágenes para ensayos clínicos en los EE. UU. Medical Metrics, una CRO que ofrece servicios de imágenes para ensayos clínicos, ofrece "Assessa". Este producto ayuda a mejorar la toma de decisiones en el descubrimiento de fármacos y estudios clínicos relacionados, en particular en el descubrimiento de fármacos para trastornos neurológicos, como la demencia, el deterioro cognitivo, el Alzheimer, la esquizofrenia, la enfermedad de Parkinson y otras enfermedades relacionadas con la memoria. El creciente número de ensayos clínicos en los EE. UU. favorece el crecimiento del mercado de imágenes para ensayos clínicos en el país.

Perspectivas regionales del mercado de imágenes para ensayos clínicos

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de imágenes para ensayos clínicos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de imágenes para ensayos clínicos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de imágenes de ensayos clínicos

Alcance del informe de mercado de imágenes de ensayos clínicos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 1.610 millones de dólares estadounidenses |

| Tamaño del mercado en 2028 | US$ 2.48 mil millones |

| CAGR global (2022-2028) | 7,6% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2028 |

| Segmentos cubiertos | Por modalidad

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de imágenes para ensayos clínicos: comprensión de su impacto en la dinámica empresarial

El mercado de imágenes para ensayos clínicos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de imágenes para ensayos clínicos son:

- Tecnología de investigación electrónica Inc.

- Calyx Inc

- ICONO PLC

- VIDA Diagnostics Inc

- Clínica WCG Inc.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de imágenes de ensayos clínicos

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran varias iniciativas adoptadas por actores clave que operan en el mercado global de imágenes de ensayos clínicos:

- En diciembre de 2022, Tata Consultancy Services (TCS) (BSE: 532540, NSE: TCS) anunció que la plataforma TCS ADD Connected Clinical Trials para ensayos descentralizados ganó el premio India Pharma Award 2022 en la categoría Excelencia en servicios farmacéuticos auxiliares.

- En octubre de 2021, Medidata, una empresa de Dassault Systèmes, anunció que Rave Imaging, la plataforma de gestión de imágenes de ensayos clínicos segura y basada en la nube de la empresa, ha alcanzado un hito importante, al haber respaldado más de 1000 estudios de imágenes. Rave Imaging, construida sobre la plataforma unificada de Medidata, procesa más de 100 millones de imágenes por año. La tecnología proporciona visibilidad en tiempo real de todas las actividades de los ensayos relacionados con las imágenes en todos los ensayos de Rave Imaging para mejorar la eficiencia del estudio.

Panorama competitivo y empresas clave:

El mercado de imágenes de ensayos clínicos se compone principalmente de actores como eResearch Technology Inc, Calyx Inc, ICON PLC, VIDA Diagnostics Inc, WCG Clinical Inc, BioTelemetry Inc, Medical Metrics Inc, Medpace Holdings Inc, Radiant Sage LLC e IXICO plc. Las empresas han estado implementando varias estrategias que han ayudado a su crecimiento y, a su vez, han provocado varios cambios en el mercado. Las empresas han utilizado estrategias orgánicas (como lanzamientos, expansión y aprobaciones de productos) y estrategias inorgánicas (como lanzamientos de productos, asociaciones y colaboraciones).

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Clinical trial imaging is a key asset in the drug development process as it offers efficacy evaluation and safety monitoring data required in clinical trials for regulatory submission. Additionally, imaging offers insights into the drug mechanism of action (MOA) and drug effects that assist researchers in making scientific decisions. For example, in late-phase trials, medical imaging can be utilized as an imaging biomarker to improve clinical trial efficacy and reduce the time to complete a given trial.

The CAGR value of the clinical trial imaging market during the forecasted period of 2023-2028 is 7.6%.

The operational imaging services segment dominated the clinical trial imaging market and held the largest market share in 2022.

Key factors that are driving the growth of this market are accelerated clinical trial activities in pharmaceutical and biotechnology industry and spur in number of CROs offering medical imaging services to boost the market growth for the clinical trial imaging over the years.

Tomography segment held the largest share of the market in the clinical trial imaging market and held the largest market share in 2022.

ICON plc and Calyx Inc are the top two companies that hold huge market shares in the clinical trial imaging market.

The clinical trial imaging market majorly consists of the players such eResearch Technology Inc, Calyx Inc, ICON PLC, VIDA Diagnostics Inc, WCG Clinical Inc, BioTelemetry Inc, Medical Metrics Inc, Medpace Holdings Inc, Radiant Sage LLC, and IXICO plc. .

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Clinical Trial Imaging Market

- eResearch Technology Inc

- Calyx Inc

- ICON PLC

- VIDA Diagnostics Inc

- WCG Clinical Inc

- BioTelemetry Inc

- Medical Metrics Inc

- Medpace Holdings Inc

- Radiant Sage LLC

- IXICO plc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe