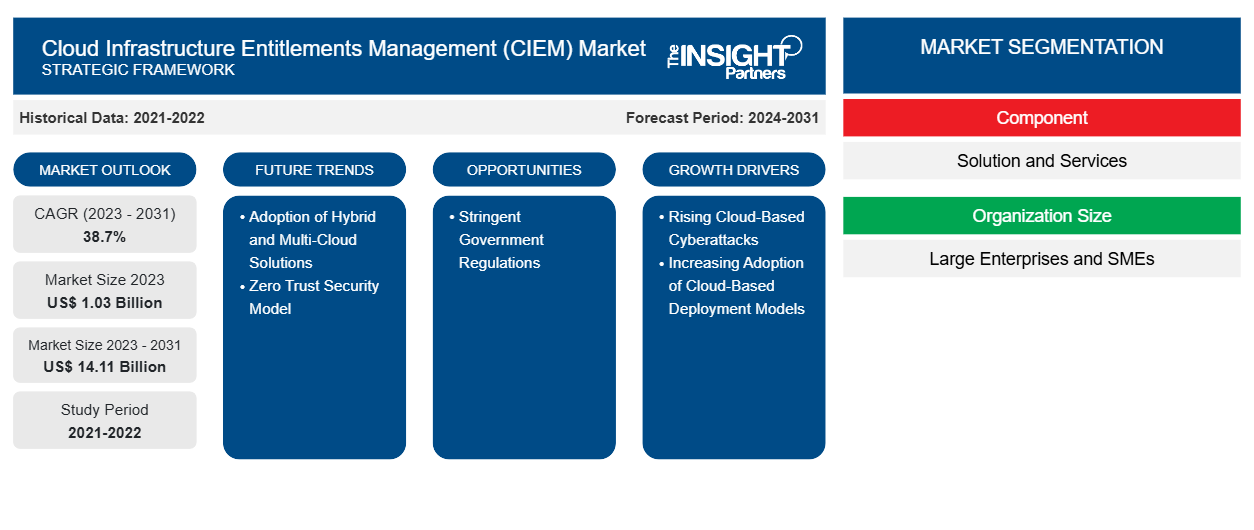

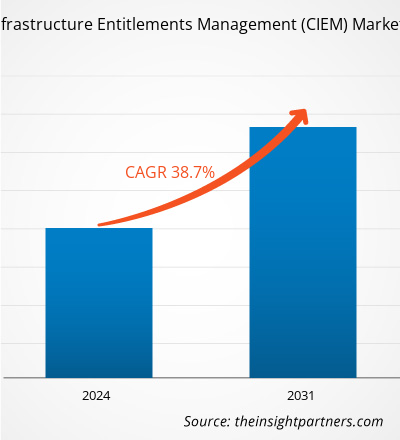

Se espera que el tamaño del mercado de gestión de derechos de infraestructura en la nube (CIEM) alcance los 14.110 millones de dólares estadounidenses en 2031, frente a los 1.030 millones de dólares estadounidenses en 2023. Se estima que el mercado registrará una CAGR del 38,7 % durante el período 2023-2031. Es probable que traigan nuevas tendencias al mercado.

Análisis del mercado de gestión de derechos de infraestructura en la nube (CIEM)

La necesidad de gestión de derechos de infraestructura en la nube (CIEM) está siendo impulsada por la creciente necesidad de las empresas de mejorar su seguridad en la nube. El uso creciente de soluciones y servicios en la nube, proyectos de transformación digital y un mayor número de ciberataques basados en la nube son algunos de los factores que impulsan el mercado. La pandemia de COVID-19 provocó que muchas empresas cambiaran de la computación local a la computación en la nube, lo que llevó a la expansión del mercado de gestión de derechos de infraestructura en la nube (CIEM) . El informe incluye perspectivas de crecimiento debido a las tendencias actuales del mercado de gestión de derechos de infraestructura en la nube (CIEM) y su impacto previsible durante el período de pronóstico.

Descripción general del mercado de gestión de derechos de infraestructura en la nube (CIEM)

La gestión de derechos de infraestructura en la nube (CIEM), o las soluciones de gestión de derechos de infraestructura en la nube o las soluciones de gestión de permisos en la nube, es una solución de seguridad en la nube que mitiga el riesgo de violaciones de datos en entornos de nube pública. Las soluciones de gestión de derechos de infraestructura en la nube están desarrolladas específicamente para gestionar los privilegios de forma estricta y consistente en entornos complejos y dinámicos. Las soluciones de gestión de derechos de infraestructura en la nube supervisan continuamente los permisos y la actividad de las entidades para evitar derechos excesivos. Las principales funciones de CIEM son la visibilidad de los derechos, la corrección de los permisos, el análisis avanzado y el cumplimiento normativo.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de gestión de derechos de infraestructura en la nube (CIEM): perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de gestión de derechos de infraestructura en la nube (CIEM)

Aumento de los ciberataques basados en la nube

La adopción de la computación en la nube ha ganado una tracción masiva en los últimos años con actores clave como Amazon, Google y Microsoft. La computación en la nube ha alterado la forma en que las empresas usan, almacenan y comparten datos e información. Sin embargo, todo lo que opera digitalmente inevitablemente se convertirá en un objetivo de los actores cibernéticos. El cambio de las organizaciones hacia la computación en la nube ha creado nuevas vías para que los ciberdelincuentes exploten vulnerabilidades, comprometan datos y causen estragos en organizaciones de todos los tamaños. Los datos almacenados en el entorno de la nube son más vulnerables que los datos en servidores locales. La configuración incorrecta, las cuentas de usuario comprometidas, las vulnerabilidades de las API, la actividad interna maliciosa y otras se encuentran entre las principales causas de los ciberataques de computación en la nube. En los últimos años, la cantidad de ataques a las plataformas en la nube ha aumentado rápidamente. Los ciberataques basados en la nube representaron el 20% de todos los ciberataques en 2020, lo que convierte a las plataformas basadas en la nube en el tercer entorno cibernético más atacado. En enero de 2020, Microsoft anunció que una de sus bases de datos en la nube había sufrido una vulneración en diciembre de 2019, lo que dio lugar a la exposición de 250 millones de entradas, incluidas direcciones de correo electrónico, direcciones IP y detalles de casos de soporte. La gestión de derechos de infraestructura en la nube (CIEM) es una solución de seguridad en la nube automatizada que mitiga el riesgo de vulneraciones de datos en entornos de nube pública mediante la implementación de la seguridad en la nube. Por tanto, el aumento de los ciberataques basados en la nube impulsa el crecimiento del mercado de gestión de derechos de infraestructura en la nube.

Regulaciones gubernamentales estrictas

Diversas regulaciones gubernamentales e industriales exigen que las empresas cumplan con estrictos controles de seguridad. En un escenario como este, la gestión de los derechos de infraestructura en la nube es un aspecto crucial de la estrategia de ciberseguridad de una organización. En industrias como la atención médica, las finanzas y el gobierno que manejan datos confidenciales, las organizaciones de todos los tamaños deben cumplir con regulaciones complejas como GDPR, HIPAA, PCI-DSS y SOX para proteger los datos confidenciales de los consumidores y las empresas. El incumplimiento de estas regulaciones puede dar lugar a fuertes multas y dañar la reputación de la organización. Por ejemplo, el Reglamento General de Protección de Datos (GDPR), establecido en 2018, impone multas que van desde US$ 21,68 millones (EUR 20 millones) o el 4% de los ingresos anuales globales de la empresa, lo que sea mayor. De manera similar, las multas por violaciones de la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA) pueden llegar a US$ 1,5 millones por infracción. La Comisión de Bolsa y Valores (SEC) impone multas que van desde decenas de miles hasta millones de dólares. Las multas por infracciones de la Administración de Seguridad y Salud Ocupacional (OSHA) pueden llegar a los 134.937 dólares estadounidenses por infracción, mientras que las infracciones de la Ley de Prácticas Corruptas en el Extranjero (FCPA) pueden requerir una multa de un total de 25 millones de dólares estadounidenses o más. La Agencia de Protección Ambiental (EPA) puede multar hasta 50.000 dólares estadounidenses por día por infracción. Las empresas de todo el mundo se han enfrentado a enormes multas debido a la violación de estas regulaciones. Por ejemplo, según una encuesta de 500 organizaciones de todo el mundo realizada por Kaspersky, la pérdida media de una empresa por una infracción es de 551.000 dólares estadounidenses, de los cuales la pérdida media de las pequeñas y medianas empresas por una infracción es de 38.000 dólares estadounidenses. Por lo tanto, las organizaciones deben implementar soluciones de gestión de derechos de infraestructura en la nube para cumplir con estrictas regulaciones gubernamentales como PCI DSS, CCPA, HIPAA, SOX y GDPR, lo que brinda oportunidades lucrativas para el crecimiento del mercado.

Informe de mercado sobre gestión de derechos de infraestructura en la nube (CIEM) Análisis de segmentación

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de gestión de derechos de infraestructura en la nube (CIEM) son el componente, el tamaño de la organización, el usuario final y la geografía.

- Según los componentes, el mercado se divide en soluciones y servicios. El segmento de soluciones dominó el mercado en 2023.

- En términos de tamaño de la organización, el mercado se divide en grandes empresas y pymes. El segmento de las grandes empresas dominó el mercado en 2023.

- Según el usuario final, el mercado está segmentado en TI y telecomunicaciones, atención médica, fabricación, BFSI, comercio minorista y comercio electrónico, entre otros. El segmento de TI y telecomunicaciones tuvo una mayor participación en el mercado en 2023.

Análisis de la cuota de mercado de la gestión de derechos de infraestructura en la nube (CIEM) por geografía

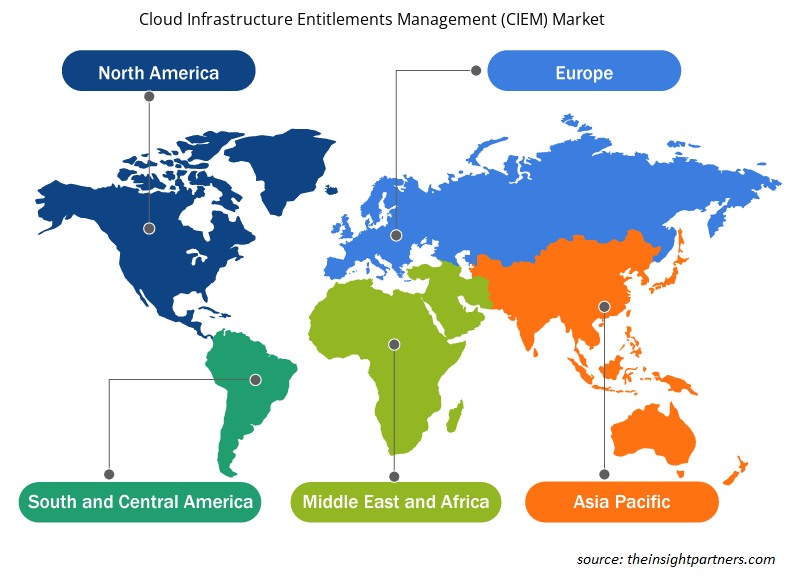

El mercado de gestión de derechos de infraestructura en la nube (CIEM) está segmentado en cinco regiones principales: América del Norte, Europa, Asia Pacífico (APAC), Oriente Medio y África (MEA) y América del Sur y Central. América del Norte dominó el mercado en 2023, seguida de Europa y APAC.

América del Norte es una de las regiones de más rápido crecimiento en términos de innovaciones tecnológicas y adopción de tecnologías avanzadas. La creciente infraestructura de TI de la región y el cambio acelerado a los servicios en la nube requieren medidas de seguridad avanzadas. En 2023, América del Norte tenía la mayor participación de mercado en el mercado de gestión de derechos de infraestructura en la nube (CIEM). La creciente prevalencia de los servicios móviles y el creciente número de violaciones de seguridad vinculadas al abuso de identidad y acceso privilegiado contribuyen a la adopción de soluciones CIEM en la región. Las soluciones CIEM en América del Norte tienen como objetivo gestionar identidades y privilegios en entornos de nube. Su objetivo es comprender los derechos de acceso que existen en los entornos de nube y multinube y luego identificar y mitigar el riesgo de los derechos.

Perspectivas regionales del mercado de gestión de derechos de infraestructura en la nube (CIEM)

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de gestión de derechos de infraestructura en la nube (CIEM) durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de gestión de derechos de infraestructura en la nube (CIEM) en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de gestión de derechos de infraestructura en la nube (CIEM)

Alcance del informe de mercado sobre gestión de derechos de infraestructura en la nube (CIEM)

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | 1.030 millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | US$ 14,11 mil millones |

| CAGR global (2023 - 2031) | 38,7% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos | Por componente

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

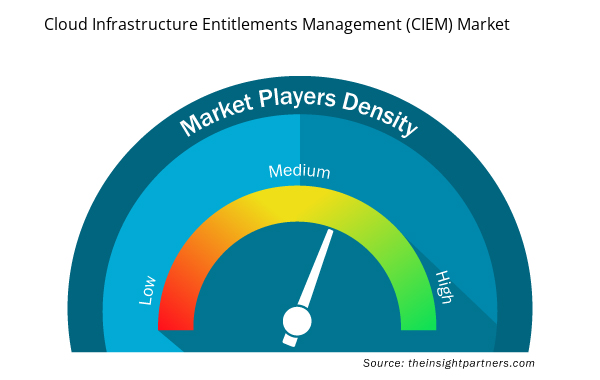

Densidad de actores del mercado de gestión de derechos de infraestructura en la nube (CIEM): comprensión de su impacto en la dinámica empresarial

El mercado de gestión de derechos de infraestructura en la nube (CIEM) está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de gestión de derechos de infraestructura en la nube (CIEM) son:

- Microsoft

- Redes de Palo Alto

- Tecnologías de software de Check Point Ltd.

- CrowdStrike Holdings Inc

- Software CyberArk Ltd.

- Radware Ltd

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de gestión de derechos de infraestructura en la nube (CIEM)

Noticias y desarrollos recientes del mercado de gestión de derechos de infraestructura en la nube (CIEM)

El mercado de gestión de derechos de infraestructura en la nube (CIEM) se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los desarrollos en el mercado de gestión de derechos de infraestructura en la nube (CIEM):

- Lacework anunció el lanzamiento de la capacidad de gestión de derechos en la nube para su plataforma de protección de aplicaciones nativa de la nube (CNAPP). Con este nuevo conjunto de capacidades, las organizaciones pueden aplicar el principio del mínimo privilegio al crear, implementar, usar y administrar servicios de infraestructura en la nube. (Fuente: Lacework, comunicado de prensa, junio de 2023)

- Tenable anunció la adquisición de Ermetic, Ltd. Con esta adquisición, Tenable y Ermetic ayudarán a las organizaciones a abordar algunos de los desafíos más difíciles en materia de ciberseguridad. (Fuente: Tenable, comunicado de prensa, octubre de 2023)

- Uptycs anunció el lanzamiento de capacidades de gestión de derechos de infraestructura en la nube (CIEM) que fortalecen su oferta de gestión de la postura de seguridad en la nube (CSPM). Además, Uptycs anunció la compatibilidad de CSPM con Google Cloud Platform (GCP) y Microsoft Azure, así como la cobertura de cumplimiento de PCI. Estas nuevas capacidades brindan a los equipos de seguridad y gobernanza, riesgo y cumplimiento un monitoreo continuo de los servicios en la nube, las identidades y los derechos para reducir su riesgo de ataques en la nube. (Fuente: Uptycs, comunicado de prensa, mayo de 2022)

Informe de mercado sobre gestión de derechos de infraestructura en la nube (CIEM) y resultados finales

El informe "Tamaño y pronóstico del mercado de gestión de derechos de infraestructura en la nube (CIEM) (2021-2031)" proporciona un análisis detallado del mercado que cubre las áreas mencionadas a continuación:

- Tamaño y pronóstico del mercado de gestión de derechos de infraestructura en la nube (CIEM) a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos por el alcance

- Tendencias del mercado de gestión de derechos de infraestructura en la nube (CIEM), así como dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallados

- Análisis del mercado de gestión de derechos de infraestructura en la nube (CIEM) que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de gestión de derechos de infraestructura en la nube (CIEM)

- Perfiles detallados de empresas

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Nuclear Waste Management System Market

- Adaptive Traffic Control System Market

- Space Situational Awareness (SSA) Market

- Aesthetic Medical Devices Market

- Blood Collection Devices Market

- Cell Line Development Market

- Collagen Peptides Market

- Data Annotation Tools Market

- Automotive Fabric Market

- UV Curing System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The key players holding majority shares in the cloud infrastructure entitlements management (CIEM) market are Palo Alto Networks, CrowdStrike Holdings Inc, Check Point Software Technologies Ltd., Microsoft, and CyberArk Software Ltd.

The cloud infrastructure entitlements management (CIEM) marketis expected to reach US$ 14110.41 million by 2031.

The incremental growth expected to be recorded for the cloud infrastructure entitlements management (CIEM) market during the forecast period is US$ 13,078.67 million.

Adoption of hybrid and multi-cloud solutions and zero trust security model is anticipated to play a significant role in the cloud infrastructure entitlements management (CIEM) market in the coming years.

The cloud infrastructure entitlements management (CIEM) market was estimated to be US$ 1031.74 million in 2023 and is expected to grow at a CAGR of 38.7 % during the forecast period 2023 – 2031.

Rising cloud-based cyberattacks and increasing adoption of cloud-based deployment models are the major factors that propel the cloud infrastructure entitlements management (CIEM) market.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Cloud Infrastructure Entitlements Management (CIEM) Market

- Microsoft

- Palo Alto Networks

- Check Point Software Technologies Ltd.

- CrowdStrike Holdings Inc

- CyberArk Software Ltd

- Radware Ltd

- One Identity LLC

- Zscaler Inc

- Orca Security

- Tenable, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe