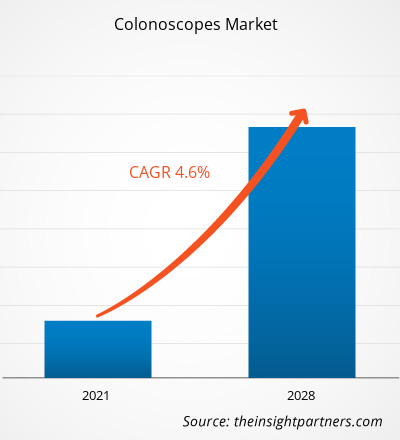

Se proyecta que el mercado de colonoscopios alcance los US$ 2.005,32 millones para 2028 desde los US$ 1.467,66 millones en 2021; se estima que crecerá a una CAGR del 4,6% entre 2021 y 2028.

Los colonoscopios se utilizan para la extracción de cuerpos extraños, la escisión de tumores o pólipos colorrectales (polipectomía) y el control de hemorragias. La colonoscopia de rutina es importante para diagnosticar el cáncer intestinal, que es la segunda causa principal de casos de muerte relacionados con el cáncer en los EE. UU. Estos procedimientos endoscópicos reducen la necesidad de procedimientos diagnósticos y terapéuticos quirúrgicos invasivos. Factores como el aumento de la prevalencia del cáncer colorrectal, los avances tecnológicos continuos en los dispositivos de colonoscopia para ampliar sus aplicaciones en áreas terapéuticas y el desarrollo de colonoscopios robóticos impulsan el crecimiento del mercado de colonoscopios . Sin embargo, la disponibilidad de pruebas de diagnóstico alternativas para enfermedades rectales obstaculiza el crecimiento del mercado de colonoscopios.

Perspectivas del mercado

La creciente prevalencia del cáncer colorrectal impulsa el crecimiento del mercado de colonoscopios

El cáncer colorrectal es un tumor maligno que se desarrolla en los tejidos del colon o el recto. El cáncer de colon y el cáncer de recto suelen agruparse debido a las características comunes de ambas afecciones. El cáncer colorrectal es el tercer tipo de cáncer más común (excluyendo el cáncer de piel) diagnosticado cada año en los EE. UU. En 2021, se estima que 149 500 adultos fueron diagnosticados con cáncer colorrectal en el país. Estas cifras incluyen 104 270 casos nuevos de cáncer de colon (52 590 hombres y 51 680 mujeres) y 45 230 casos nuevos de cáncer de recto (26 930 hombres y 18 300 mujeres). La incidencia de este tipo de cáncer ha ido aumentando entre los jóvenes desde mediados de la década de 1990. Durante el período 2012-2016, la incidencia aumentó un 2 % en los adultos menores de 50 años y un 1 % en los adultos de 50 a 64 años, anualmente. Se estima que el cáncer colorrectal es el cuarto cáncer más diagnosticado en los Estados Unidos entre los hombres y las mujeres de 30 a 39 años. Se estima que causó 52.980 muertes (28.520 hombres y 24.460 mujeres) en 2021. Además, es la segunda causa principal de muerte por cáncer en el país, entre hombres y mujeres combinados, mientras que se sitúa como la tercera causa principal de muerte por cáncer cuando se consideran hombres y mujeres por separado. Según los datos proporcionados por el Sistema Europeo de Información sobre el Cáncer, en los países de la UE-27, el cáncer colorrectal representó el 12,7% de todos los nuevos diagnósticos de cáncer y el 12,4% de las muertes totales causadas por la enfermedad en 2020. Una prevalencia tan alta lo convierte en el segundo cáncer más frecuente, después del cáncer de mama, y la segunda causa principal de muerte, después del cáncer de pulmón. Además, en la India, aunque la prevalencia del cáncer colorrectal es menor que en los países occidentales, ocupa el séptimo lugar entre las principales causas de mortalidad. Según datos recientes proporcionados por Globacan India 2018, en 2019 se registraron más de 27 000 casos nuevos y murieron unos 20 000 pacientes; se estima que el número de pacientes que viven con esta afección es más de 50 000.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de colonoscopios: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

La cirugía es el tratamiento más común para todas las etapas del cáncer de colon. En situaciones ideales, cuando el cáncer se diagnostica en etapas tempranas, los médicos pueden extirpar el tumor mediante procedimientos quirúrgicos. Una colonoscopia es una prueba de detección importante para el cáncer colorrectal y se ha convertido en parte de la detección rutinaria del cáncer. El recuento anual de adultos que se someten a pruebas de detección de cáncer aumentó en 3,3 millones en los EE. UU. durante 2014-2016, lo que se considera un factor principal asociado con una disminución del 30% en la tasa de mortalidad por cáncer de colon en personas mayores de 50 años en la última década. En sus pautas de detección actualizadas publicadas en 2018, la Sociedad Estadounidense del Cáncer citó las colonoscopias como el estándar de oro para detectar cánceres y pólipos precancerosos en el colon. Además, los estudios sugieren que la colonoscopia puede ayudar a reducir la incidencia de CRC en ~ 40% y la mortalidad en ~ 50%, lo que indica un futuro prometedor para el crecimiento del mercado mundial de dispositivos de colonoscopia.

Información basada en el tipo de producto

Según el tipo de producto, el mercado de colonoscopios se segmenta además en dispositivos de colonoscopia de fibra óptica y dispositivos de colonoscopia por video. El segmento de dispositivos de colonoscopia de fibra óptica tendría una mayor participación de mercado en 2021 y se espera que registre una CAGR más alta durante el período de pronóstico.

Perspectivas basadas en aplicaciones

Según el usuario final, el mercado de colonoscopios está segmentado en cáncer colorrectal, síndrome de Lynch, colitis ulcerosa, enfermedad de Crohn y pólipos. El segmento de cáncer colorrectal tendría la mayor participación de mercado del 45,32 % en 2021, y se espera que mantenga su dominio durante el período de pronóstico.

Información basada en el usuario final

Según el usuario final, el mercado de colonoscopios se segmenta en hospitales, centros de cirugía ambulatoria y otros. El segmento de hospitales tendría la mayor participación de mercado en 2021, mientras que se espera que el mercado de centros de cirugía ambulatoria crezca a una CAGR del 28,39 % durante el período de pronóstico.

Varias empresas que operan en el mercado de colonoscopios están adoptando estrategias como lanzamientos de productos, fusiones y adquisiciones, colaboraciones, innovaciones de productos y expansiones de carteras de productos para expandir su presencia en todo el mundo, mantener la marca y satisfacer la creciente demanda de los usuarios finales.

Perspectivas regionales del mercado de colonoscopios

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de colonoscopios durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de colonoscopios en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de colonoscopios

Alcance del informe de mercado de colonoscopios

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2020 | 1.470 millones de dólares estadounidenses |

| Tamaño del mercado en 2028 | US$ 2.01 mil millones |

| Tasa de crecimiento anual compuesta (CAGR) global (2020-2028) | 4,6% |

| Datos históricos | 2018-2019 |

| Período de pronóstico | 2021-2028 |

| Segmentos cubiertos | Por tipo de producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de colonoscopios: comprensión de su impacto en la dinámica empresarial

El mercado de colonoscopios está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de colonoscopios son:

- Corporación Fujifilm

- Corporación Olympus

- KARL STORZ SE & Co. KG

- Sistemas EndoMed

- PENTAX Médica

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de colonoscopios

Mercado de colonoscopios: por tipo de producto

- Dispositivos de colonoscopia por fibra óptica

- Dispositivos de videocolonoscopia

Mercado de colonoscopios: por aplicación

- Cáncer colorrectal

- Síndrome de Lynch

- Colitis ulcerosa

- Enfermedad de Crohn

- Pólipo

Mercado de colonoscopios: por usuario final

- Hospitales

- Centro de Cirugía Ambulatoria

- Otros

Mercado de colonoscopios por geografía

- América del norte

- A NOSOTROS

- Canadá

- México

- Europa

- Francia

- Alemania

- Italia

- Reino Unido

- España

- Resto de Europa

- Asia Pacífico (APAC)

- Porcelana

- India

- Corea del Sur

- Japón

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Sur y Central (SCAM)

- Brasil

- Argentina

- Resto de América del Sur y Central

Perfiles de empresas

- Corporación Fujifilm

- Corporación Olympus

- KARL STORZ SE & Co. KG

- Sistemas EndoMed

- PENTAX Médica

- Consis Médica

- Vista GI

- Corporación científica de Boston

- Ambu A/S

- Corporación Médica SonoScape

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Sodium Bicarbonate Market

- Mail Order Pharmacy Market

- Dealer Management System Market

- Hair Wig Market

- Redistribution Layer Material Market

- Cosmetic Bioactive Ingredients Market

- Electronic Signature Software Market

- Identity Verification Market

- Thermal Energy Storage Market

- Medical Audiometer Devices Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

The fiber optic colonoscopy device segment dominated the global colonoscopes market and held the largest revenue share of 66.42% in 2021.

Colonoscopes are used to remove foreign bodies, excise tumors or colorectal polyps (polypectomy), and control bleeding. These devices consist of a proximal housing, a flexible insertion tube, and an "umbilical cord," connecting the proximal housing to the light source. Colonoscopes have several open channels for suction, water, and air supply as well as for the insertion of accessory instruments and cannulas. The distal tip of video colonoscopes contains a charge-coupled device (CCD) that acts as a small camera and electronically transmits image from the CCD to an external video processing unit. Routine colonoscopy is important in diagnosing intestinal cancer, which is the second-leading cause of cancer-led deaths in the US. These endoscopic procedures reduce the need for invasive surgical diagnostic and therapeutic procedures.

Global colonoscopes market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa and South & Central America. In North America, The US holds the largest size of the market in this region owing to factors such as the increasing burden of aging population, elevating number of product launches, and surge in R&D activities to develop advanced colonoscopes. Colonoscopy is one of the colon cancer screening tests, and in the US, it is available for people aged above 50. A few medical societies in the country recommend a screening colonoscopy every 10 years among people from this demographic group. According to the American Cancer Society, ~104,610 new cases of colon cancer and 43,340 cases of rectal cancer were diagnosed in the US in 2020. The International Agency for Research on Cancer reported enough evidence to conclude that tobacco smoking is one of the major factors causing colon cancer. In the US, ~12% of CRCs are attributed to current or past smoking of cigarettes, with the risk of colon cancer in current smokers being about 50% higher than in never-smokers. Further, alcohol consumption is associated with 13% of colorectal cancer cases in the country. The growth of the colonoscopes market is ascribed to the escalating public awareness of colon cancer through media campaigns initiated by cancer awareness groups and government agencies, who are also encouraging elderly people to undergo regular checkups.

The colorectal cancer segment dominated the global colonoscopes market and accounted for the largest revenue share of 45.32% in 2021

The hospitals segment dominated the global colonoscopes market and accounted for the largest revenue share of 61.12% in 2021.

Key factors that are driving the growth of this market are increase in the prevalence of colorectal cancer, continuous technological advancements in colonoscopy devices to extend their applications in therapeutic areas, and development of robotic colonoscopes are expected to boost the market growth for the colonoscopes over the years.

The colonoscopes market majorly consists of the players such Fujifilm Corporation, Olympus Corporation, KARL STORZ SE & Co. KG, EndoMed Systems, PENTAX Medical, Consis Medical, GI-View, Boston Scientific Corporation, Ambu A/S, and SonoScape Medical Corp among others.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Colonoscopes Market

- Fujifilm Corporation

- Olympus Corporation

- KARL STORZ SE & Co. KG

- EndoMed Systems

- PENTAX Medical

- Consis Medical

- GI-View

- Boston Scientific Corporation

- Ambu A/S

- SonoScape Medical Corp

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For