Perspectivas del mercado y vista de analista:

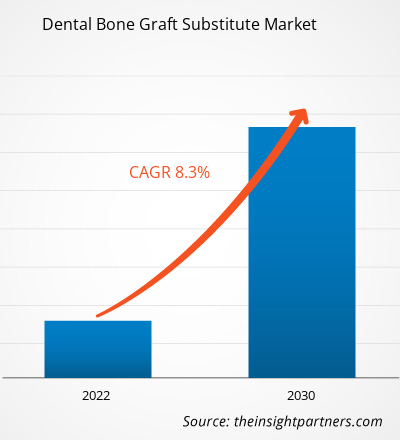

El tamaño del mercado de sustitutos de injertos óseos dentales está creciendo rápidamente debido al creciente número de enfermedades dentales y a los crecientes casos de procedimientos dentales debido a la apariencia cosmética. La creciente prevalencia de enfermedades dentales y la introducción de iniciativas gubernamentales de apoyo en materia de sustitutos de injertos óseos dentales se encuentran entre los impulsores de crecimiento más duraderos del mercado de sustitutos de injertos óseos dentales. Estos sustitutos de injertos óseos también se utilizan en procedimientos dentales cosméticos, debido a que existe una demanda notable de procedimientos cosméticos, especialmente en los países de altos ingresos.

Impulsores y desafíos del crecimiento:

La creciente carga de enfermedades periodontales y cáncer oral y la creciente demanda de procedimientos cosméticos dentales impulsa el crecimiento del mercado de sustitutos de injertos óseos dentales. Las enfermedades bucales son altamente prevenibles. Sin embargo, estas enfermedades son problemas de salud importantes en muchos países y afectan a las personas durante toda su vida. Varios problemas dentales comunes incluyen enfermedades periodontales, caries dental (caries) y pérdida de dientes. La creciente prevalencia de enfermedades dentales está provocando la necesidad de reemplazo de dientes, coronas, cofias y puentes dentales. Según el Informe sobre el estado de la salud bucal mundial (2022) de la Organización Mundial de la Salud (OMS), aproximadamente 3 de cada 4 personas se ven afectadas por enfermedades bucales en todo el mundo, de las cuales ~3.500 millones de personas viven en países de ingresos medios. Además, aproximadamente 2 mil millones de personas en todo el mundo sufren de caries dental en los dientes permanentes, y alrededor de 514 millones de niños sufren de caries en los dientes primarios. La creciente tasa de prevalencia de problemas dentales como dientes torcidos, sobremordidas, espacios entre dientes y apiñamiento de dientes está creando la demanda de sustitutos de injertos óseos dentales para tratar dichos problemas. Por ejemplo, según los Centros para el Control y la Prevención de Enfermedades (CDC), en EE.UU., alrededor del 47,2% de los adultos mayores de 30 años padecen alguna enfermedad periodontal, que aumenta con la edad; y alrededor del 70,1% de los adultos mayores de 65 años sufrieron enfermedad periodontal en 2020. Este creciente número de personas que padecen enfermedades dentales está impulsando la demanda de sustitutos de injertos óseos dentales para un tratamiento fácil y rápido. Por lo tanto, el aumento de la prevalencia de enfermedades bucales en todo el mundo está impulsando el crecimiento del mercado.

Se espera que la digitalización de la odontología con tecnología CAD/CAM traiga nuevas tendencias en el mercado de sustitutos de injertos óseos dentales en los próximos años.

Segmentación y alcance del informe:

El análisis de mercado de sustitutos de injertos óseos dentales se ha llevado a cabo considerando el siguiente tipo de segmento, aplicación, usuario final y geografía. El mercado, por tipo, se segmenta en autoinjerto, aloinjerto, xenoinjerto, injerto óseo sintético y otros. Según la aplicación, el mercado se segmenta en preservación del alvéolo, aumento de cresta, regeneración dental periodontal, regeneración ósea con implantes y elevación de seno nasal. El mercado, por usuario final, se segmenta en hospitales, clínicas dentales y otros. Geográficamente, el alcance del informe de mercado de Sustitutos de injerto óseo dental se divide principalmente en América del Norte (EE. UU., Canadá y México), Europa (España, Reino Unido, Alemania, Francia, Italia y el resto de Europa), Asia Pacífico (Corea del Sur, China, Japón, India, Australia y el resto de Asia Pacífico), Medio Oriente y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Medio Oriente y África) y América del Sur y Central ( Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmentario:

El mercado de sustitutos de injertos óseos dentales, según el tipo, se segmenta en autoinjerto, aloinjerto, xenoinjerto, injerto óseo sintético y otros. En 2022, el segmento de autoinjertos tenía la mayor cuota de mercado de sustitutos de injertos óseos dentales. Se espera que el segmento de xenoinjertos registre la CAGR más alta del mercado de sustitutos de injertos óseos dentales durante 2022-2030. Los autoinjertos se obtienen comúnmente de sitios extraorales e intraorales, como la rama mandibular, la sínfisis mandibular, la cresta oblicua externa, el cúbito proximal, la cresta ilíaca o el radio distal, del individuo sometido a tratamiento, ya que son buenas fuentes de hueso cortical y esponjoso. Los autoinjertos se asocian con costes quirúrgicos más elevados e implican riesgos quirúrgicos importantes, por ejemplo, inflamación, sangrado excesivo, dolor e infección, lo que limita su aplicación a defectos óseos más pequeños. Aunque se utilizan habitualmente otros sustitutos óseos para tratar defectos óseos alveolares localizados e injertos óseos maxilares en aplicaciones dentales, los autoinjertos en forma de bloque todavía se utilizan habitualmente en procedimientos de aumento de cresta alveolar. Los autoinjertos son el material preferido para procedimientos de aumento complejos, como la reconstrucción desdentada mandibular posterior, porque sólo unos pocos materiales sustitutos óseos pueden producir un volumen de hueso recién formado comparable al de los materiales de autoinjerto. Los xenoinjertos son materiales de trasplante derivados de una especie del huésped no relacionada genéticamente. Los sustitutos óseos naturales promueven potenciales osteogénicos, osteoconductores y osteoinductivos mejorados al crear un microambiente favorable para el crecimiento óseo. La mayoría de los xenoinjertos derivados del ganado se esterilizan y procesan para su implantación segura en tejido humano. Estos xenoinjertos pueden liofilizarse o desmineralizarse y desproteinizarse. Los xenoinjertos suelen distribuirse únicamente como una matriz calcificada. Los corales Madrepore y Millepore se recolectan y procesan para convertirlos en gránulos derivados de coral (CDG) y otros xenoinjertos de coral. A pesar de las perspectivas prometedoras para muchos materiales de xenoinjerto, todavía hay algunas limitaciones asociadas con el uso de sustitutos óseos para xenoinjerto. Estos incluyen tasas variables de resorción, falta de células viables y componentes biológicos, y la necesidad de procesos de tratamiento de tejidos que permitan la retención de células osteoinductivas. El mercado de sustitutos de injertos óseos dentales, por aplicación, se segmenta en preservación de alvéolos y aumento de crestas. , regeneración dental periodontal, regeneración ósea de implantes y elevación de seno nasal. En 2022, el segmento de preservación de alvéolos tuvo la mayor participación de mercado y se prevé que registre la CAGR más alta durante 2022-2030.

El mercado, por usuario final, se segmenta en hospitales, clínicas dentales y otros. En 2022, el segmento de clínicas dentales tuvo la mayor participación de mercado de sustitutos de injertos óseos dentales y se espera que registre la CAGR más alta durante 2022-2030.

Mercado de sustitutos de injertos óseos dentales, por grupo de edad: 2022 y 2030

Análisis regional :

Geográficamente, el mercado se divide en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central. América del Norte es el mayor contribuyente al crecimiento del mercado mundial de sustitutos de injertos óseos dentales. Se prevé que Asia Pacífico muestre la CAGR más alta del mercado durante 2022-2030. Se han producido cambios significativos en la práctica dental durante los últimos 20 años en los EE. UU. Según el informe de los CDC, 1 de cada 4 (26%) adultos en los EE. UU. tiene caries no tratadas. Además, casi la mitad (~46%) de todos los adultos de 30 años o más muestran signos de enfermedad de las encías, y la enfermedad grave de las encías afecta aproximadamente al 9% de los adultos. Además, los avances tecnológicos en odontología brindan numerosas ventajas para facilitar el trabajo de los dentistas y los usuarios de servicios odontológicos que son cada vez más exigentes en términos de estética.

Desarrollos de la industria y oportunidades futuras:

La previsión del mercado de sustitutos del injerto óseo dental es estimado sobre la base de diversos resultados de investigaciones secundarias y primarias, como publicaciones clave de la empresa, datos de asociaciones y bases de datos. Las estrategias de los actores clave que operan en el mercado se enumeran a continuación:

•En abril de 2023, ZimVie Inc. anunció el lanzamiento de dos productos, RegenerOss CC Allograft Particulate y RegenerOss Bone Graft Plug. El lanzamiento de estos productos ha ampliado la cartera de biomateriales de ZimVie, Inc. destinados al relleno de alvéolos de extracción y defectos periodontales. Los productos están disponibles comercialmente en Norteamérica. Panorama competitivo y empresas clave:

Dentsply Sirona Inc, Dentium Co Ltd, Geistlich Pharma AG, ZimVie Inc, Keystone Dental Inc, Straumann Holding AG, Medtronic Plc, BioHorizons Inc, MEDOSIS y LifeNet Health Inc se encuentra entre los actores destacados perfilados en el informe del mercado de sustitutos de injertos óseos dentales. Además, durante el estudio se han estudiado y analizado varios otros actores para obtener una visión holística del mercado y su ecosistema. Estas empresas se centran en expansiones geográficas y lanzamientos de nuevos productos para satisfacer la creciente demanda de los consumidores de todo el mundo y aumentar su gama de productos en carteras especializadas. Su presencia global les permite atender a una gran base de clientes, lo que posteriormente facilita la expansión del mercado.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The dental bone graft substitute market, based on type, is segmented into autograft, allograft, xenograft, synthetic bone graft, and others. In 2022, the autograft segment held the largest dental bone graft substitute market share. The xenograft segment is expected to record the highest CAGR of the dental bone graft substitute market during 2022–2030. The dental bone graft substitute market, by application, is segmented into socket preservation, ridge augmentation, periodontal dental regeneration, implant bone regeneration, and sinus lift. In 2022, the socket preservation segment held the largest dental bone graft substitute market share and is anticipated to record the highest CAGR during 2022–2030. The dental bone graft substitute market, by end user, is segmented into hospital, dental clinics, and others. In 2022, the dental clinics segment held the largest dental bone graft substitute market share and is expected to record the highest CAGR during 2022–2030.

The dental bone graft substitute market majorly consists of the players such Dentsply Sirona Inc, Dentium Co Ltd, Geistlich Pharma AG, ZimVie Inc, Keystone Dental Inc, Straumann Holding AG, Medtronic Plc, BioHorizons Inc, MEDOSIS, and LifeNet Health Inc

A dental bone graft is necessary when bone loss has occurred in the jaw. This procedure is commonly performed prior to dental implant placement or when bone loss is negatively affecting neighboring teeth. A dental bone graft adds volume and density to jaw in areas where bone loss has occurred. The bone graft material may be taken from own body (autogenous), or it may be purchased from a human tissue bank (allograft) or an animal tissue bank (xenograft). In some instances, the bone graft material may be synthetic (alloplast). The dental bone graft substitute market size is growing rapidly due to increasing number of dental diseases and growing instances of dental procedures due to cosmetic appearance. The increasing prevalence of dental diseases and the introduction of supportive government initiatives regarding the dental bone graft substitutes are among the most enduring growth drivers of the dental bone graft substitute market.

Based on geography, the dental bone graft substitute market is segmented into North America (the US, Canada, and Mexico), Europe (the UK, Germany, France, Italy, Spain, and the Rest of Europe), Asia Pacific (China, Japan, India, South Korea, Australia, and the Rest of Asia Pacific), the Middle East & Africa (the UAE, Saudi Arabia, South Africa, and Rest of the Middle East & Africa), and South & Central America (Brazil, Argentina, and the Rest of South & Central America). North America is the largest contributor to the growth of the global dental bone graft substitute market. Asia Pacific is expected to register the highest CAGR in the dental bone graft substitute market during 2022–2030.

The increasing burden of periodontal diseases and oral cancer, and the growing demand for dental cosmetic procedures bolster the dental bone graft substitute market size. However, the limitations and misconceptions associated with reimbursement policies hinder the dental bone graft substitute market growth.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Dental Bone Graft Substitute Market

- Dentsply Sirona Inc

- Dentium Co Ltd

- Geistlich Pharma AG

- ZimVie Inc

- Keystone Dental Inc

- Straumann Holding AG

- Medtronic Plc

- BioHorizons Inc

- MEDOSIS

- LifeNet Health Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe