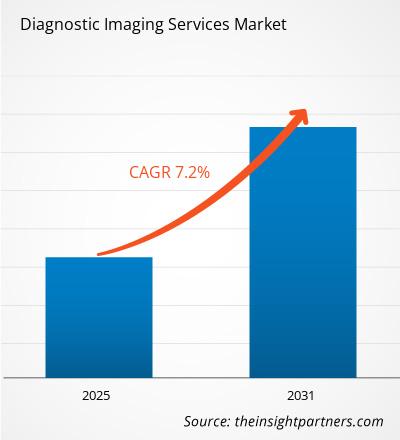

[Informe de investigación] Se espera que el tamaño del mercado de servicios de diagnóstico por imágenes crezca de 598 000 millones de dólares en 2022 a 860 200 millones de dólares en 2030; se estima que registrará una CAGR del 7,2 % entre 2022 y 2030.

Punto de vista del analista

El análisis del mercado de servicios de diagnóstico por imágenes explica los impulsores del mercado, como la creciente prevalencia de enfermedades crónicas o no transmisibles, un factor independiente responsable del influyente crecimiento del mercado. Además, se espera que el avance tecnológico introduzca nuevas tendencias en el mercado durante 2022-2030. El segmento de imágenes de rayos X tuvo una mayor participación de mercado en 2022 según la modalidad. Según la aplicación, el mercado global de servicios de diagnóstico por imágenes está segregado en odontología, cardiovascular, neurología, ortopedia, oncología y otros. El segmento de neurología representará una parte importante del crecimiento del segmento en 2022. Además, según los usuarios finales, el mercado global de servicios de diagnóstico por imágenes está segmentado en hospitales y clínicas, centros quirúrgicos ambulatorios y otros. El segmento hospitalario representará la mayor participación de mercado de servicios de diagnóstico por imágenes.

El diagnóstico por imágenes ha transformado la atención médica y permite un diagnóstico más temprano de afecciones médicas para crear mejores resultados para los pacientes. Además, el diagnóstico por imágenes describe varias técnicas visuales dentro del cuerpo para ayudar a descubrir las causas de una enfermedad o lesión y confirmar el diagnóstico de un paciente.

Perspectivas estratégicas

Perspectivas del mercado

Prevalencia creciente de enfermedades crónicas o no transmisibles

Según el informe de la Agencia Internacional de Energía Atómica (OIEA), las pruebas de diagnóstico por imágenes utilizan técnicas avanzadas como radiografías, ultrasonidos, fluoroscopia o medicina nuclear para crear imágenes visuales del interior del cuerpo del paciente para tratar varias enfermedades crónicas o no transmisibles. Los cuatro tipos más importantes de enfermedades crónicas o no transmisibles donde se utilizan los servicios de diagnóstico por imágenes incluyen enfermedades cardiovasculares, cáncer, enfermedades respiratorias crónicas y diabetes.

| Tipo de enfermedad | Mortalidad Estadísticas (2021 y 2021) | |

Enfermedades cardiovasculares (CVD) | 17,9 millones | |

Cáncer | 10 millones | |

Enfermedades respiratorias crónicas< /span> | 8,9 millones | |

Diabetes | < span>422 millones |

Fuente: Organización Mundial de la Salud (OMS)

Según la OMS, las ECV son la causa más común de muerte a nivel mundial. Los procedimientos de diagnóstico por imágenes para la detección de ECV implican radiación ionizante y han contribuido significativamente a una disminución de las tasas de morbilidad y mortalidad. Los servicios de diagnóstico por imágenes para enfermedades cardiovasculares son principalmente técnicas de imágenes cardíacas no invasivas que implican radiación y tomografía computarizada coronaria, una prueba de imágenes cardíacas que ayuda a determinar las arterias coronarias de un paciente. Otras técnicas no invasivas incluyen la ecografía, la resonancia cardíaca, etc.

Asimismo, la “Tomografía por Emisión de Positrones (PET)” es la técnica de diagnóstico por imagen más adecuada para cáncer. Además, la tomografía computarizada (TC) es una de las herramientas más utilizadas para la detección, el diagnóstico y el tratamiento del cáncer de pulmón y colorrectal. Además, la resonancia magnética (MRI) juega un papel importante en el diagnóstico, la estadificación y la planificación del tratamiento del cáncer. Además, la mamografía es una herramienta eficaz para la detección del cáncer de mama. La mamografía es un tipo específico de imagen que utiliza un sistema de rayos X de dosis baja para examinar el tejido mamario. Los radiólogos utilizan la mamografía como herramienta de detección para identificar tumores o tejidos anormales en la mama, y los tipos más comunes de mamografía incluyen la mamografía digital y la tomosíntesis mamaria.

Según el Según el Instituto Nacional de Salud (NIH), la TC se ha convertido en el método de mortalidad estándar para visualizar objetivamente la enfermedad pulmonar. Además, las técnicas más nuevas, como la tomografía óptica computarizada (OCT) y la resonancia magnética, proporcionan técnicas de imagen interesantes para detectar enfermedades pulmonares. Además, el informe de los NIH revela que las tecnologías de imágenes médicas ayudan a los médicos en el diagnóstico y tratamiento de los pacientes. Por lo tanto, la resonancia magnética juega un papel vital en el diagnóstico de diabetes entre los pacientes. Además, la resonancia magnética desempeña un papel vital en el seguimiento y el tratamiento de afecciones relacionadas con la diabetes, como la miocardiopatía diabética, las complicaciones del pie diabético, la insuficiencia renal, la demencia y otros trastornos cerebrales. Por lo tanto, el aumento de las enfermedades crónicas o no transmisibles entre la población son factores independientes responsables del influyente crecimiento del mercado en el período previsto 2021-2030.

Tendencia futura

Avances tecnológicos

Además, el informe de los NIH revela que las tecnologías de imágenes médicas ayudan a los médicos a diagnosticar y tratar a los pacientes. Por lo tanto, la resonancia magnética juega un papel vital en el diagnóstico de diabetes entre los pacientes. Además, la resonancia magnética desempeña un papel vital en el seguimiento y el tratamiento de afecciones relacionadas con la diabetes, como la miocardiopatía diabética, las complicaciones del pie diabético, la insuficiencia renal, la demencia y otros trastornos cerebrales. Además, los últimos avances en imágenes médicas incluyen imágenes vasculares con ultrasonido, tomografía computarizada del tórax de alta resolución, aplicaciones de imágenes por resonancia magnética y sistemas de comunicación y archivo de imágenes. Además, varias empresas importantes están lanzando productos innovadores de diagnóstico por imágenes. Por ejemplo, en mayo de 2023, Koninklijke Philips NV anunció el lanzamiento de un nuevo producto, "Philips CT 3500", un nuevo sistema de TC de alto rendimiento dirigido a la radiología de rutina y a un programa de detección de alto volumen. Philips CT 3500 incluye una gama de funciones de reconstrucción de imágenes y mejora del flujo de trabajo que ayudan a brindar la consistencia, la velocidad y la calidad de imagen correcta a la primera necesarias para los diagnósticos de los médicos y los entornos de atención de gran volumen. Los factores antes mencionados son responsables de crear lucrativas oportunidades de mercado para los servicios de diagnóstico por imágenes en los próximos años.

Segmentación y alcance del informe

Información basada en modalidades

Según la modalidad, el mercado de servicios de diagnóstico por imágenes se segmenta como X -Imagen por rayos, resonancia magnética, tomografía computarizada, ultrasonido nuclear y mamografía. El segmento de imágenes de rayos X tuvo una mayor participación de mercado en 2022. Las imágenes de rayos X son un procedimiento rápido e indoloro que produce imágenes de la estructura interna del cuerpo, particularmente de los huesos. Las radiografías o radiografías de diagnóstico son métodos especiales para tomar imágenes visuales del interior del cuerpo del paciente. Además, varios de los principales fabricantes están lanzando productos innovadores de imágenes de rayos X para mejorar los resultados y diagnósticos de los pacientes. Para que conste, en julio de 2022, Siemens Healthineers anunció el lanzamiento de un nuevo sistema de rayos X móvil. El nuevo sistema combina todos los beneficios de un sistema de rayos X móvil para obtener imágenes junto a la cama del paciente con una integración digital total y un precio económico.

Además, en noviembre de 2023, Carestream Health anunció el lanzamiento de un nuevo sistema de rayos X, "Horizon", para centros de imágenes, instalaciones ortopédicas, centros de atención de urgencia y hospitales de tamaño pequeño y mediano. El lanzamiento del nuevo producto es un sistema analógico manual compacto diseñado para instalaciones sanitarias más pequeñas, facilidad de uso, confiabilidad del equipo, bajos costos de mantenimiento y un bajo nivel de inversión. Por lo tanto, los lanzamientos de nuevos productos aceleran la demanda de imágenes de rayos X destinadas a exámenes clínicos de rutina de pacientes responsables del crecimiento del segmento influyente para el período previsto 2022-2030.

Información basada en aplicaciones

Según la aplicación, el mercado global de servicios de diagnóstico por imágenes se divide en odontología, cardiovascular, neurología, ortopedia, oncología y otros. El segmento de neurología representará una parte importante del crecimiento del segmento en 2022. Según el informe de los NIH, la aplicación de técnicas de neuroimagen como la resonancia magnética y la PET proporcionó a los médicos una comprensión de los trastornos neurológicos complejos para un mejor tratamiento. La resonancia magnética utiliza técnicas de radiofrecuencia, potentes imanes y una interfaz de computadora para ofrecer una vista clara y detallada de los tejidos blandos y los órganos del cuerpo, incluido el cerebro. La PET utiliza una técnica de imágenes de medicina nuclear que muestra la estructura y función del cerebro mediante el seguimiento de la actividad celular y la aparición de determinadas enfermedades, como el cáncer. Además, la TC proporciona mejores resultados para los pacientes con trastornos neurológicos. Por ejemplo, las tomografías computarizadas capturan vistas transversales del cerebro y las estructuras circundantes combinando una tomografía computarizada con una inyección o un medio de contraste para producir imágenes de vasos sanguíneos y tejidos. Además, los electroencefalogramas (EEG) registran la actividad eléctrica del cerebro y son parte del diagnóstico para detectar epilepsia y otros trastornos neurológicos. Esta afluencia tecnológica avanzada para detectar trastornos neurológicos contribuye a un crecimiento significativo del segmento para el período previsto 2022-2030.

Información basada en el usuario final< /p>

Según los usuarios finales, el mercado global de servicios de diagnóstico por imágenes se segmenta en hospitales y clínicas, centros quirúrgicos ambulatorios y otros. El segmento hospitalario representará la mayor parte del mercado de servicios de diagnóstico por imágenes. El creciente número de pacientes que padecen virus respiratorios e infecciones bacterianas son los factores que contribuyen a la creciente demanda de procedimientos de diagnóstico por imágenes en los hospitales. Además, el aumento de los casos de infecciones asociadas a la atención sanitaria (HAI) en hospitales de cuidados intensivos aumenta la utilización de productos de servicios de diagnóstico por imágenes en los hospitales, dominando así el crecimiento del mercado para el período previsto 2021-2030.

< /p>

Mercado de servicios de diagnóstico por imágenes, por modalidad– 2022 y 2030

Análisis regional

El diagnóstico norteamericano El mercado de servicios de imágenes está segmentado en EE. UU., Canadá y México. El crecimiento del mercado en esta región se atribuye al aumento de las enfermedades infecciosas o no transmisibles y al lanzamiento de nuevos productos por parte de los principales fabricantes como factor independiente que influye positivamente en el crecimiento del mercado. En noviembre de 2022, Canon Medical Systems USA Inc., una subsidiaria de Canon Medical Systems Corporation, anunció el lanzamiento de una innovadora tecnología de diagnóstico por imágenes, "SP Configurations, Orian SP y Galan SP". Este nuevo producto lanzado recientemente incluye soluciones de flujo de trabajo impulsadas por IA, una cámara de techo inteligente y una interfaz móvil UX para tableta diseñada para ofrecer un rendimiento diario de alto nivel.

Además, En noviembre de 2021, FUJIFILM Healthcare Americas anunció el lanzamiento de un nuevo producto, "Persona CS Mobile Fluoroscopia Systems", que es una nueva solución de imágenes de brazo en C móvil, compacta y diseñada para un posicionamiento rápido y perfecto en un entorno de quirófano (OR). El nuevo producto también está diseñado para ofrecer guía mejorada por imágenes en vivo con una amplia gama de aplicaciones en cirugías, incluidas ortopedia, cirugías complicadas, manejo del dolor (anestésicos) y procedimientos de emergencia.

Del mismo modo, Asia Pacífico representará la CAGR más alta para el mercado de servicios de diagnóstico por imágenes para el período previsto 2021-2030. En China, durante el brote de COVID-19 en 2021, el diagnóstico oportuno fue un paso crucial para el control de la infección. La creciente prevalencia de enfermedades infecciosas en China en 2021 aceleró la demanda de diagnóstico por imágenes con procedimientos de TC, ya que posee una alta sensibilidad para el diagnóstico y constituye una herramienta potencial para la detección de COVID-19. La creciente prevalencia de enfermedades infecciosas como COVID-19 aumenta la demanda de servicios de diagnóstico por imágenes, dominando así el crecimiento del segmento para el período previsto 2022-2030.

El informe perfila a los líderes actores que operan en el mercado global de servicios de diagnóstico por imágenes. Estos incluyen Radnet, Inc., Sonic Healthcare, Akumin Inc., Healius Limited, RAYUS Radiology, Dignity Health, Novant Health, Alliance Medical, InHealth Group, Apex Radiology y otros participantes del mercado. Las empresas de servicios de diagnóstico por imágenes están involucradas en nuevos desarrollos orgánicos e inorgánicos, centrándose en lanzamientos de nuevos productos, fusiones y colaboraciones.

En enero de 2022, Radnet, Inc. anunció la adquisición de Aidence Holding BV y Quantib BV para brindar servicios de diagnóstico por imágenes ambulatorios, rentables y de alta calidad en sitio fijo. A través de esta adquisición, Aidence y Quantib proporcionarán la división de inteligencia artificial de RadNet que se centrará principalmente en la detección y detección del cáncer de mama. La adquisición permitirá aún más la cartera de productos de RadNet en el desarrollo e implementación de IA para mejorar la salud y la atención de los pacientes.

Perfiles de la empresa

- Radnet, Inc.

- Sonic Healthcare

- Akumin Inc.

- Healius Limited

- RAYUS Radiology

- Dignity Health

- Novant Health

- Alliance Medical

- Grupo InHealth

- Radiología Apex

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies

1. RAD NET

2. SONIC HEALTHCARE

3. DIGNITY HEALTH

4. NOVANT HEALTH ALLIANCE MEDICAL

5. MEDICA GROUP

6. GLOBAL DIAGNOSTICS

7. HEALTHCARE IMAGING SERVICES PTY LTD.

8. CONCORD MEDICAL SERVICES HOLDINGS LIMITED

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe