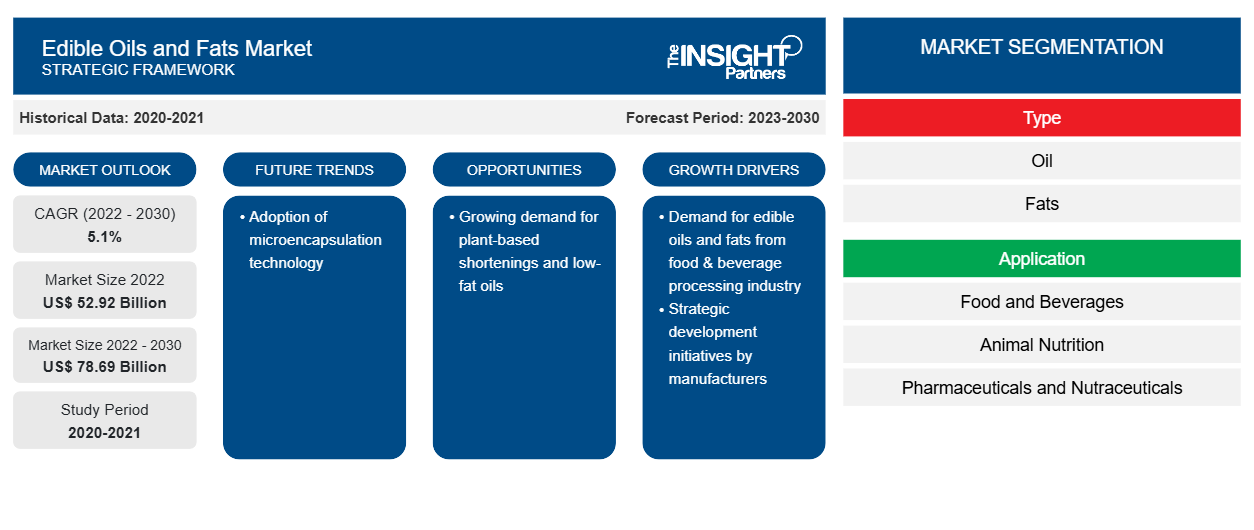

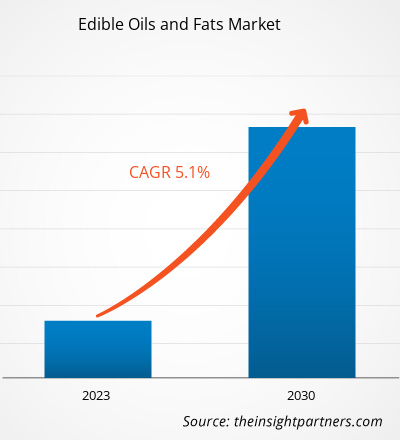

[Informe de investigación] Se espera que el mercado de aceites y grasas comestibles crezca de US$ 52.920,00 millones en 2022 a US$ 78.686,61 millones en 2030; se espera que registre una CAGR del 5,1% de 2023 a 2030.

Perspectivas del mercado y opinión de analistas:

Las grasas comestibles se obtienen a partir de materias primas de origen animal, como la manteca de cerdo y el sebo, o de origen vegetal. Los procesadores de carne son los proveedores de materias primas para los fabricantes de grasas comestibles de origen animal. Los fabricantes tienen acuerdos a largo plazo con las industrias de procesamiento de carne para un suministro ininterrumpido de materias primas. Los tejidos grasos de cerdo o de vacuno se cortan en trozos pequeños y se hierven en digestores de vapor, donde la grasa se libera en agua. La grasa flota sobre la superficie del agua y se recoge mediante desnatado. La materia membranosa de los tejidos animales se prensa en una prensa hidráulica donde se obtiene grasa adicional. La grasa se separa de la fase líquida en una centrífuga desfangadora.

Las grasas vegetales como la margarina se obtienen por hidrogenación de aceite de soja, aceite de maíz o aceite de cártamo. Primero se blanquea el aceite con tierra decolorante o carbón para eliminar el olor y el color indeseables. Luego se pasa por gas hidrógeno a alta presión, lo que solidifica el aceite para obtener la margarina. Existen varios procesos para fabricar aceites y grasas vegetales.

Los aceites y grasas comestibles refinados se envasan en contenedores y se envían a los usuarios finales, como las industrias de alimentos y bebidas, nutrición animal y productos farmacéuticos y nutracéuticos, a través de distribuidores y proveedores. Cargill Incorporated, Bunge Limited, ADM, Fuji Oil Co Ltd y Kao Corporation se encuentran entre los principales fabricantes de aceites y grasas comestibles en todo el mundo.

Factores impulsores del crecimiento y desafíos:

Según el Departamento de Agricultura de los Estados Unidos (USDA), el aceite de soja es el segundo aceite vegetal más consumido. Se utiliza ampliamente para freír, cocinar, manteca y margarina. Según la Organización para la Cooperación y el Desarrollo Económicos (OCDE), en 2022, el consumo de aceite vegetal alcanzó los 249 millones de toneladas métricas, y el sector alimentario representa la mayor parte. Además, la industria de la confitería utiliza significativamente la mantequilla como ingrediente principal, seguida de la margarina. Los aceites y grasas comestibles de alta calidad se utilizan en panadería y confitería, productos lácteos y postres helados, bocadillos, comidas listas para comer (RTE) y listas para cocinar (RTC) y otros alimentos y bebidas. Los aceites y grasas refinados son una rica fuente de lípidos. Por lo tanto, su uso está aumentando debido al aumento de su aplicación y al crecimiento de la población mundial.

La industria de alimentos y bebidas en varias regiones, como América del Norte y Asia Pacífico, está creciendo continuamente debido a una creciente inclinación hacia la sostenibilidad, la preferencia por los productos de conveniencia y listos para comer, y la creciente adopción de productos orgánicos y de origen vegetal. La industria está siendo testigo de un movimiento sustancial con la innovación en procesos, productos y servicios para satisfacer las preferencias de los consumidores que cambian rápidamente. Según la Oficina del Censo de los Estados Unidos, Estados Unidos tenía 39.646 plantas de fabricación de alimentos y bebidas en 2020. De las cuales California, Texas y Nueva York tenían 6.116, 2.625 y 2.600 respectivamente. De manera similar, la industria de alimentos y bebidas es uno de los contribuyentes importantes a la economía europea. Por lo tanto, la creciente industria de alimentos y bebidas en todo el mundo impulsa la demanda de aceites y grasas comestibles.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de aceites y grasas comestibles: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

El " Mercado mundial de aceites y grasas comestibles " está segmentado en función del tipo, la aplicación y la geografía. Según el tipo, el mercado se divide en aceites y grasas. Según la aplicación, los aceites y grasas comestibles mundiales se dividen en alimentos y bebidas, nutrición animal y productos farmacéuticos y nutracéuticos. El segmento de aceites tenía una mayor participación en el mercado mundial.

Mercado de aceites y grasas comestibles

en 2022. Según la geografía, el mercado de aceites y grasas comestibles está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Medio Oriente y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Medio Oriente y África) y América del Sur y Central (Brasil, Chile y el resto de América del Sur y Central).

Análisis segmental:

Según el tipo, el mercado de aceites y grasas comestibles se bifurca en aceite y grasas. El segmento de aceite tuvo una mayor participación en el mercado de aceites y grasas comestibles en 2022 y se espera que registre una CAGR más alta durante el período de pronóstico. Los aceites vegetales pueden derivarse de semillas, cereales, nueces y frutas. Los aceites de oliva, girasol, palma, canola, coco, cártamo, maíz, maní, semilla de algodón, palmiste y soja se encuentran entre los aceites más consumidos. Generalmente, los aceites vegetales se utilizan en la preparación de alimentos y se agrega aceite crudo para darle sabor. El aceite vegetal también se utiliza en la producción de alimentos para animales. Los aceites de palma son fáciles de estabilizar y mantienen la calidad y la consistencia del sabor en los alimentos procesados. Por lo tanto, los fabricantes de alimentos los prefieren con frecuencia. Indonesia, Malasia, Tailandia y Nigeria se encuentran entre los mayores productores y exportadores de aceite de palma. La creciente conciencia relacionada con los problemas de salud asociados con las grasas trans en los aceites vegetales hidrogenados impulsa el uso de aceite de palma en la industria alimentaria. La industria agroalimentaria es un importante consumidor de aceite de palma, ya que se utiliza principalmente en productos de panadería industrial, productos de chocolate, confitería, helados e incluso sustitutos de comidas dietéticas. El aceite de palma es una fuente rica de tocoferoles y carotenoides, que le confieren estabilidad natural frente al deterioro oxidativo. Por tanto, los beneficios y las aplicaciones de los aceites de palma en diversas industrias de uso final impulsan su demanda en todo el mundo.

Análisis regional:

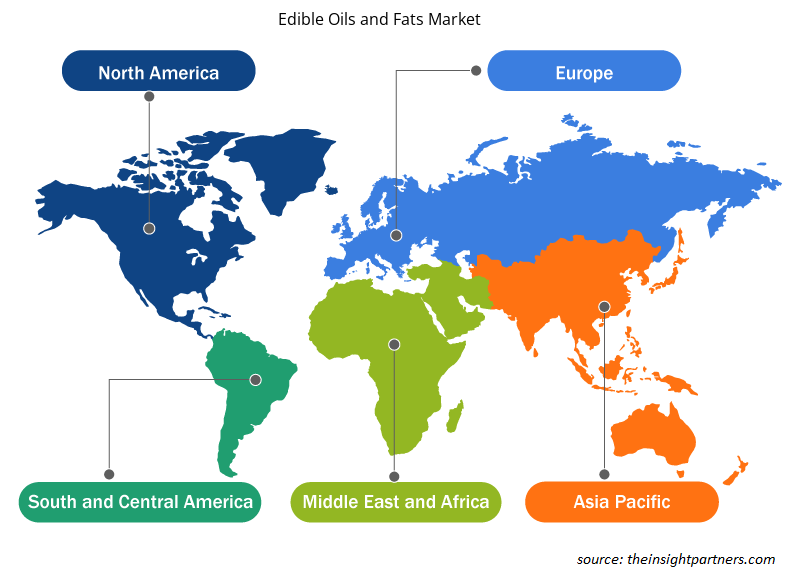

El mercado de aceites y grasas comestibles está segmentado en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. El mercado mundial de aceites y grasas comestibles estaba dominado por América del Sur y Central y se estimó que sería de unos 4.500 mil millones de dólares estadounidenses en 2022. El mercado de aceites y grasas comestibles en América del Sur y Central está segmentado en Brasil, Argentina y el resto de América del Sur y Central. El sector de los snacks en la región se está expandiendo debido a la creciente preferencia de los consumidores por diferentes opciones de snacks, como snacks congelados, snacks salados, snacks de frutas, snacks de confitería y snacks de panadería. Los aceites y grasas comestibles desempeñan un papel integral, ya que aportan sabores distintivos a los alimentos y proporcionan funciones únicas y deseables en la fabricación de snacks. Por ejemplo, los aceites son los medios de fritura para los alimentos fritos, y en los pasteles, se añaden mantecas a base de aceite vegetal para evitar que la harina y otros ingredientes se aglomeren. Por lo tanto, la creciente demanda de diferentes snacks y los beneficios asociados a los aceites y grasas comestibles impulsan la demanda de aceites y grasas comestibles en el sector de snacks en América del Sur y Central.

Además, la demanda de aceites y grasas comestibles en industrias de uso final como la nutrición animal ha experimentado un aumento en América del Sur y Central. Según Oil World, en 2022, China compró alrededor del 70% del aceite de soja brasileño, principalmente para el consumo de proteínas animales. Además, la expansión de las industrias de nutrición animal, farmacéutica y nutracéutica impulsa la demanda de aceites y grasas comestibles especializados. Estas industrias requieren tipos específicos de aceites para diversas aplicaciones, como en formulaciones de alimentos para animales y formulaciones farmacéuticas. A medida que estos sectores crecen y se diversifican, aumenta la demanda de sus requisitos únicos, lo que impulsa el crecimiento del mercado de aceites y grasas comestibles en América del Sur y Central.

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran varias iniciativas adoptadas por los actores clave que operan en el mercado mundial de aceites y grasas comestibles:

- En octubre de 2021, ADM, uno de los principales fabricantes de aceites y grasas comestibles de EE. UU., anunció sus planes de construir la primera planta de trituración y refinería de soja dedicada en Dakota del Norte para atender la creciente demanda de aceite de soja de las industrias de alimentos y piensos.

- En diciembre de 2021, ITOCHU Corporation, con sede en Japón, anunció su acuerdo a través de ITOCHU International Inc., con sede en Nueva York, EE. UU., para el establecimiento de Fuji Oil International Inc. en EE. UU. Con este acuerdo, la firma planea fortalecer el negocio de aceites y grasas en América del Norte.

Perspectivas regionales del mercado de aceites y grasas comestibles

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de aceites y grasas comestibles durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de aceites y grasas comestibles en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de aceites y grasas comestibles

Alcance del informe de mercado de aceites y grasas comestibles

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 52,92 mil millones |

| Tamaño del mercado en 2030 | US$ 78,69 mil millones |

| CAGR global (2022-2030) | 5,1% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

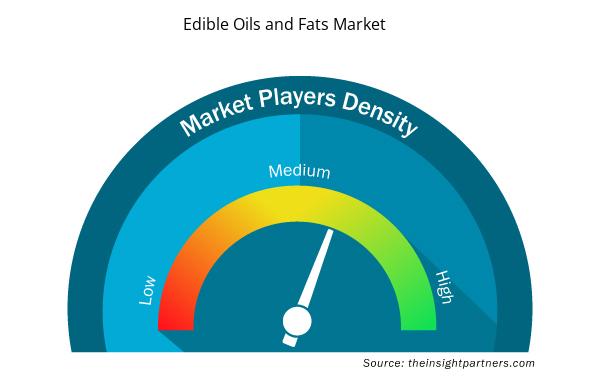

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de aceites y grasas comestibles está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de aceites y grasas comestibles son:

- Bunge Ltd

- Condado Archer-Daniels-Midland

- Compañía petrolera Fuji Ltd.

- Corporación Kao

- AAK AB

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de aceites y grasas comestibles

Impacto de la pandemia de COVID-19:

La pandemia de COVID-19 afectó a las economías e industrias de varios países. Los confinamientos, las prohibiciones de viajes y los cierres de empresas en los principales países de América del Norte, Europa, Asia Pacífico (APAC), América del Sur y Central, y Oriente Medio y África (MEA) afectaron negativamente al crecimiento de varias industrias, incluida la industria de alimentos y bebidas. El cierre de las unidades de fabricación perturbó las cadenas de suministro globales, las actividades de fabricación, los cronogramas de entrega y las ventas de varios productos esenciales y no esenciales. Varias empresas anunciaron posibles retrasos en las entregas de productos y una caída en las ventas futuras de sus productos en 2020. Además, las prohibiciones impuestas por varios gobiernos en Europa, Asia y América del Norte a los viajes internacionales obligaron a las empresas a suspender temporalmente sus planes de colaboración y asociación. Todos estos factores obstaculizaron la industria de alimentos y bebidas en 2020 y principios de 2021, lo que restringió el crecimiento del mercado de aceites y grasas comestibles.

Panorama competitivo y empresas clave:

Bunge Ltd, Archer-Daniels-Midland Co., Fuji Oil Co Ltd, Kao Corp, AAK AB, J-Oil Mills Inc, Cargill Inc, Olam Group Ltd, ConnOils LLC y Louis Dreyfus Co BV. se encuentran entre los actores destacados que operan en el mercado global de aceites y grasas comestibles. Estos fabricantes de aceites y grasas comestibles ofrecen soluciones de extractos de vanguardia con características innovadoras para brindar una experiencia superior a los consumidores.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Visualization and 3D Rendering Software Market

- Military Rubber Tracks Market

- Extracellular Matrix Market

- Fertilizer Additives Market

- Single-Use Negative Pressure Wound Therapy Devices Market

- Rugged Servers Market

- Hydrocephalus Shunts Market

- Vertical Farming Crops Market

- Oxy-fuel Combustion Technology Market

- Pharmacovigilance and Drug Safety Software Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Manufacturers of edible fats and oils invest significantly in the expansion of business and production capacity to serve their customer base better and meet their consumer requirements. In December 2021, ITOCHU Corporation, headquartered in Japan, announced their agreement through ITOCHU International Inc., headquartered in New York, US, for the establishment of Fuji Oil International Inc. in the US. With this agreement, the firm plans to strengthen the oil and fat business in North America.

Based on type, oil segment mainly has the largest revenue share. Vegetable oils can be derived from seeds, cereal grains, nuts, and fruits. The most consumed oils are olive, sunflower, palm, canola, coconut, safflower, corn, peanut, cottonseed, palm kernel, and soybean. Generally, vegetable oils are used in food preparation, and crude oil is added for flavor. Vegetable oil is also used in the production of animal feed.

The major players operating in the global edible oils and fats market are are Bunge Ltd, Archer-Daniels-Midland Co, Fuji Oil Co Ltd, Kao Corp, AAK AB, J-Oil Mills Inc, Cargill Inc, Olam Group Ltd, ConnOils LLC, and Louis Dreyfus Co BV.

Consumers consider plant-based products healthier than conventional products. Rising health consciousness among consumers propels the demand for plant-based and low-fat products. Thus, manufacturers develop plant-based shortenings and low-fat oils to cater to the rising demand. Plant-based shortenings are non-hydrogenated and do not contain cholesterol and trans-fat. Thus, it is considered a healthier alternative to conventional shortenings. Moreover, the increasing prevalence of cardiovascular diseases, obesity, and diabetes over the years is expected to boost the demand for low-fat products such as low-fat oils among various industries, including bakery & confectioneries, dairy & frozen desserts, and snacking.

Asia Pacific accounted for the largest share of the global edible oils and fats market. The market growth is attributed to increasing demand for bakery products, especially breads, cakes, pastries, and muffins, coupled with the growing influence of Western culture on the millennial and Gen-z population in the region. The bakery sector in China witnessed tremendous growth, with retail sales of bakery products accounting for US$ 34 billion in 2020, according to the United States Department of Agriculture (USDA). Moreover, manufacturers of edible oils and fats actively operate across the region and offer edible oils and fats made with fine-quality oil or its fractions. Distinct melting profiles of butter and margarines, packaging types, and the expansion of antifoaming or antioxidant agents of edible oils and fats are available across the region and widely applicable in many end-use industries such as confectionery, bakery, dairy, and infant nutrition.

Based on the application, food and beverages segment is hold a significant share in the market. The demand for edible oils and fats, such as shortenings, is gradually increasing in bakery and confectionery segment as they lubricate the structure of bakery products and shorten or tender flour proteins. Fats and oils in the mixture hold many air cells incorporated during creaming, making the products smooth and creamy. Fats act as enriching agents, add calorie value to baked foods, and develop flakiness in products. The rising demand for baked products, including cakes, breads, cookies, and biscuits, significantly drives edible oils and fats utilization.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Edible Oils and Fats Market

- Bunge Ltd

- Archer-Daniels-Midland Co

- Fuji Oil Co Ltd

- Kao Corp

- AAK AB

- J-Oil Mills Inc

- Cargill Inc

- Olam Group Ltd

- ConnOils LLC

- Louis Dreyfus Co BV

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe