[Informe de investigación] Se prevé que el tamaño del mercado de la eSalud crecerá de 195 420 millones de dólares en 2022 a 641 150 millones de dólares en 2030; Se estima que el mercado registrará una tasa compuesta anual del 16,0 % durante 2022-2030.

Perspectivas del mercado y visión del analista:

La eSalud se define en términos generales como el uso de las tecnologías de la información y la comunicación (TIC) en la salud. Las TIC se han utilizado ampliamente en forma de registros médicos, aplicaciones médicas y telemedicina. Con la ayuda de la salud electrónica, es posible almacenar electrónicamente los datos asociados con los pacientes, el personal y las finanzas de los hospitales. Esto ha dado lugar a una transformación en los medios de almacenamiento de datos sanitarios. Principalmente, los datos fueron registrados manualmente por el personal sanitario. Sin embargo, actualmente, se requiere ingresar un número de identificación único y todos los datos de los pacientes están disponibles en segundos. La eSalud ofrece múltiples ventajas sobre los métodos convencionales de gestión de datos clínicos, como evitar el uso de registros manuales y facilitar el acceso oportuno a los datos de los pacientes. Además, se espera que los sistemas de información sanitaria automatizados e interoperables mejoren la atención médica, reduzcan los costes sanitarios, aumenten la eficiencia, reduzcan los errores y mejoren la satisfacción del paciente, al tiempo que optimizan los reembolsos para los proveedores de atención sanitaria hospitalaria y ambulatoria.

Perspectivas estratégicas

Impulsores de crecimiento:

La creciente adopción de registros médicos electrónicos y el aumento de los incentivos por parte del gobierno federal impulsan el crecimiento del mercado de eSalud

Los EHR se están volviendo cada vez más populares con la creciente digitalización de la industria de la salud. Según The New England Journal of Medicine, tan pronto como la Ley de Tecnología de la Información de Salud para la Salud Económica y Clínica (HITECH) se convirtió en ley en 2009, el gobierno federal dedicó 300 millones de dólares para ayudar a los centros de atención médica a adoptar un sistema de intercambio de información sanitaria a nivel nacional. . Los Centros de Servicios de Medicare y Medicaid (CMS) también ofrecieron más de US$ 35.000 millones en pagos de incentivos para la adopción de EHR. Según la Oficina del Coordinador Nacional de Tecnología de la Información de Salud (ONC), a partir de 2021, aproximadamente 4 de cada 5 médicos de consultorio (78%) y casi todos los hospitales de cuidados intensivos no federales (96%) adoptaron un EHR certificado. . Esto marcó un progreso considerable en 10 años, cuando el 28 % de los hospitales y el 34 % de los médicos habían implementado un EHR desde 2011. Según los datos de DefinitiveHealthcare de 2021, más del 89 % de todos los hospitales habían empleado sistemas EHR para pacientes hospitalizados o ambulatorios.

Además, en mayo de 2021, el gobierno federal de EE. UU. propuso el Plan Estratégico Federal de TI para la Salud 2021-2025 para exigir el uso de EHR por parte de los proveedores de atención médica. Con los hechos y estadísticas mencionados anteriormente, es evidente que se espera que la tasa de adopción de EHR continúe mejorando durante el período de pronóstico.

El gobierno ha invertido miles de millones en capacitación en salud. trabajadores de tecnología de la información y la fundación de centros de extensión regionales para brindar asesoramiento técnico. En 2009, como parte de la Ley de Tecnología de la Información Sanitaria para la Salud Económica y Clínica (HITECH), el gobierno federal reservó 27 mil millones de dólares para un programa de incentivos que inspira a hospitales y proveedores a implementar sistemas EHR que permitirían que los datos de salud históricamente confiscados en archivos en papel que se compartirán entre los proveedores y se utilizarán para mejorar la calidad de la atención médica.

El Programa de Incentivos de Registros Médicos Electrónicos de Medicare está regido por los Centros de Medicare y Servicios Médicos. Servicios de Medicaid (CMS). En EE. UU., los programas de incentivos EHR de Medicare y Medicaid ofrecen incentivos a hospitales, médicos y otros centros de atención médica por un uso significativo de la tecnología EHR certificada. Un profesional u hospital calificado puede obtener un monto máximo de incentivo de hasta US$ 63,750 a través del Programa de Incentivos EHR de Medicaid y hasta US$ 44,000 a través del Programa de Incentivos EHR de Medicare. Este programa de incentivos logró inspirar a muchos centros de atención médica a adoptar sistemas EHR.

Segmentación y alcance del informe:

El “Mercado de eSalud” se segmenta según el componente, el tipo de servicio y el usuario final. Según los componentes, el mercado se clasifica en registros médicos electrónicos, recetas electrónicas, sistemas de apoyo a las decisiones clínicas, telemedicina y otros componentes. En términos de tipo de servicio, el mercado de eSalud se segmenta en servicios de seguimiento, servicios de diagnóstico y otros tipos de servicios. Según los usuarios finales, el mercado se clasifica en proveedores de atención médica, pagadores, consumidores de atención médica y otros.

< strong>Análisis segmentario:

Basado en componentes, el mercado de eSalud se segmenta en registros médicos electrónicos, recetas electrónicas y sistemas de apoyo a la toma de decisiones, telemedicina y otros componentes. En 2022, el segmento de recetas electrónicas tenía una participación de mercado significativa y se estima que el mismo segmento registrará la CAGR más rápida entre 2022 y 2030. La receta electrónica o receta electrónica es un marco tecnológico que permite a los médicos y otros profesionales médicos redactar y compartir recetas con una farmacia participante en un formato electrónico en lugar de utilizar recetas escritas.

Se espera que el segmento crezca durante el período de pronóstico debido a la creciente demanda de recetas electrónicas debido a la minimización de errores de prescripción, la reducción de costos y los crecientes avances tecnológicos y lanzamientos por parte de los actores del mercado. Por ejemplo, según un artículo publicado en el British Medical Journal en diciembre de 2022, los efectos adversos de los medicamentos y los errores de medicación son comunes entre la población de edad avanzada en los hogares de ancianos de Japón. El creciente enfoque en reducir el abuso de sustancias controladas y el creciente enfoque en reducir los errores médicos acelerarán la adopción de un sistema de prescripción electrónica en el período previsto.

eSalud Mercado, por componente: 2022 y 2030

Según el tipo de servicio, el El mercado de eSalud se segmenta en servicios de seguimiento, servicios de diagnóstico y otros tipos de servicios. En 2022, el segmento de vigilancia tenía la mayor cuota de mercado. Se espera que la creciente demanda de dispositivos de autocontrol que controlen automáticamente diversas actividades físicas y signos vitales y generen una base de datos impulse el crecimiento de este segmento.

Según los usuarios finales, el El mercado de la salud electrónica está segmentado en proveedores de atención médica, pagadores, consumidores de atención médica y otros. En 2022, el segmento de proveedores de atención médica tenía una participación significativa del mercado y se estima que el mismo segmento registrará la CAGR más rápida durante 2022-2030. El aumento en la adopción de registros médicos electrónicos (EHR) y otros sistemas de información hospitalaria por parte de los proveedores de atención médica son los factores que impulsan el crecimiento de este segmento. Además, la eSalud ofrece una gran comodidad a los profesionales sanitarios en términos de flujo de trabajo de los pacientes y gestión de datos.

Análisis regional:< /span>

Según la geografía, el mercado mundial de eSalud está segmentado en Asia Pacífico, Europa, Medio Oriente y Asia. África, América del Norte y Sur y África. Centroamérica. En 2022, América del Norte tenía la mayor participación del mercado mundial de eSalud. Se espera que Asia Pacífico registre la CAGR más alta entre 2022 y 2030.

El mercado de eSalud en América del Norte se divide en EE. UU., Canadá y México. La transformación de la atención médica digital impulsa principalmente el mercado, el creciente número de enfermedades crónicas y el apoyo del gobierno federal para implementar EHR con el fin de mejorar la calidad de la atención. Otros factores, como la introducción de tecnologías de software avanzadas en la atención sanitaria, un mayor número de hospitales y la implementación de políticas gubernamentales estratégicas, también ayudan a promover el mercado de la eSalud.

Estados Unidos es el mayor contribuyente al mercado de eSalud en América del Norte y el mundo. Es probable que la presencia de los principales actores del mercado en el país, junto con su desarrollo, favorezca el crecimiento del mercado. En septiembre de 2023, Georgian Bay Information Network (GBIN), una asociación de seis organizaciones de atención médica de Ontario, avanzó en el uso de los registros médicos electrónicos (EHR) de OracleHealth al agregar nuevas capacidades para servicios clínicos avanzados, administración optimizada de medicamentos y especialidades en oncología. apoyo en el marco de su proyecto plurianual recientemente lanzado llamado eNautilus. Se espera que estas incorporaciones ayuden a los cuidadores a mejorar la seguridad del paciente, mejorar la colaboración entre los cuidadores en todas las instalaciones y reducir la carga administrativa de los médicos en los 15 hospitales combinados de GBIN.

En abril En 2023, Microsoft Corp. y Epic ampliaron su colaboración estratégica establecida para desarrollar e integrar la IA generativa en la atención médica fusionando la escala y el poder de Azure OpenAI Service1 con el software EHR líder en la industria de Epic. La colaboración amplía la asociación de larga data, que incluye permitir a las organizaciones ejecutar entornos Epic en la plataforma en la nube de Microsoft Azure. Esta co-innovación se centra en ofrecer una gama inclusiva de soluciones generativas impulsadas por IA integradas con EHR de Epic para aumentar la productividad, mejorar la atención al paciente y mejorar la integridad financiera de los sistemas de salud.

< span>Desarrollos de la industria y oportunidades futuras:

A continuación se enumeran varias iniciativas adoptadas por los principales actores que operan en el mercado de la eSalud. :

- En noviembre de 2023, una startup con sede en Kerala lanzó un quiosco de salud digital, el primero de su tipo, que pretende proporcionar diagnósticos básicos como presión arterial, azúcar y afecciones cardíacas al instante con la máxima precisión en varios idiomas y a precios extremadamente bajos. Prognosis, el quiosco lanzado por Versicles Technologies, está equipado con una pantalla táctil que ofrece instrucciones en video a los usuarios para recibir lecturas precisas. Su objetivo es hacer que las instalaciones de atención médica sean más fácilmente accesibles.

- En julio de 2023, Oracle Corp anunció que Universal Health Services (UHS) ha incorporado el registro médico electrónico (EHR) de OracleHealth en su amplia red de servicios de salud conductual. instalaciones. La expansión ha permitido a la organización acceder a un EHR único y unificado en centros de salud mental y conductual en todo EE. UU. para informar mejor las decisiones de atención y ayudar a mejorar las prácticas de seguridad del paciente.

- En abril de 2022, plataforma de telesalud Docty instaló 100 quioscos de salud digitales en Telangana, Andhra Pradesh y Maharashtra. Como parte de este programa ‘Phygital Care’ programa, ‘Clínica Digital Gali Gali Mein’ la empresa se ha asociado con más de 100 tiendas fuera de línea, farmacias locales, centros de fotocopias y cibercafés en estas geografías. Esta iniciativa está dedicada a mejorar la accesibilidad a la atención médica digital para las comunidades rurales y urbanas empobrecidas de la India. A través de estos 100 quioscos administrados por los socios locales de Docty, los residentes financieramente débiles y sin conocimientos de tecnología de estos estados tendrían un acceso más rápido a consultas en línea, recetas, EMR, farmacias con descuento y servicios de laboratorio. Además, estos quioscos también permitirán a los residentes consultar a médicos de más de 28 especialidades.

- En mayo de 2022, Mental Health Resources (MHR) seleccionó a Cantata Health Solutions en Nuevo México como su socio tecnológico y implementará la solución Arize Electronic Health Record (EHR).

- En octubre de 2021, Allscripts Healthcare LLC lanzó la programación guiada aprovechando la inteligencia artificial para mejorar la atención al paciente y aumentar la eficiencia operativa de la atención médica. En febrero de 2021, Northern Inyo Healthcare District colaboró con Cerner Corporation para transformar su registro médico electrónico (EHR). La colaboración implicó que Northern Inyo Healthcare District pasara a un sistema electrónico actualizado que ayuda a los médicos, enfermeras y profesionales clínicos a compartir datos entre las múltiples oficinas del distrito.

- En marzo de 2021, Abbott lanzó su nuevo servicio de salud digital en India como parte de su programa de atención global, que ofrece a médicos y consumidores servicios e información para ayudar a las personas a lograr una mejor salud.

Competitivo Panorama y empresas clave:

Oracle Corporation, McKesson Corporation, Allscripts Healthcare, LLC., Atena Health, CitiusTech Inc., Cisco Systems , Inc., Health Catalyst., VantageHealth, Advanced MD y Cure MD son las empresas destacadas del mercado de eHealth. Estas empresas se centran en nuevas tecnologías, avances de productos existentes y expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Airport Runway FOD Detection Systems Market

- Mobile Phone Insurance Market

- Joint Pain Injection Market

- Medical Collagen Market

- Machine Condition Monitoring Market

- Artificial Intelligence in Healthcare Diagnosis Market

- Electronic Shelf Label Market

- Medical Audiometer Devices Market

- Dropshipping Market

- Malaria Treatment Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Some of the customization options available based on the request are an additional 3–5 company profiles and country-specific analysis of 3–5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation#as our team would review the same and check the feasibility

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request

Increased demand for digital healthcare solutions and aging population and chronic diseases are the major factors driving the eHealth market.

Expansion of virtual care and focus on preventive healthcare are likely to remain a key trend in the market.

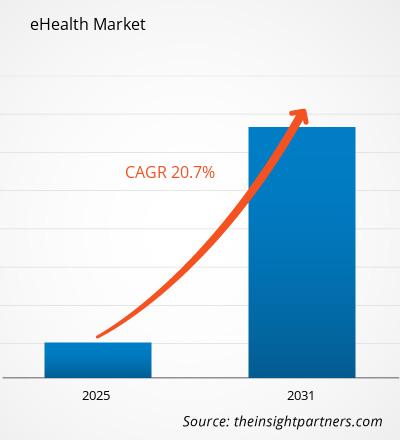

The eHealth Market is estimated to witness a CAGR of 20.7% from 2024 to 2031

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. General Electric Company

2. Cerner Corporation

3. Koninklijke Philips N.V.

4. Mckesson Corporation

5. Siemens AG

6. athenahealth, Inc.

7. CompuMed, Inc.

8. McKinsey & Company

9. Medtronic

10. Cisco Systems, Inc.

11. MEDHOST

12. INTERSYSTEMS CORPORATION

13. CANTATA HEALTH

14. BIOTELEMETRY, INC.

15. IHEALTH LAB, INC.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe