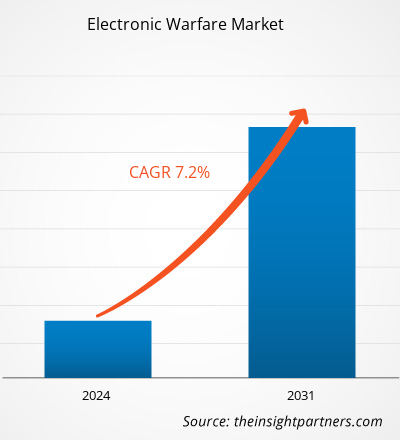

Se prevé que el tamaño del mercado de guerra electrónica alcance los 34.940 millones de dólares en 2031, desde los 20.070 millones de dólares en 2023. Se espera que el mercado registre una tasa compuesta anual del 7,2% durante 2023-2031. Es probable que el despliegue de sensores en el espacio para mejorar las capacidades de guerra electrónica siga siendo una tendencia clave en el mercado.

Análisis del mercado de guerra electrónica

Las principales partes interesadas en el ecosistema del mercado global de guerra electrónica incluyen proveedores de materias primas (hardware y componentes), fabricantes de guerra electrónica, organizaciones gubernamentales, organismos reguladores y clientes finales. Los proveedores de componentes y hardware proporcionan diversos componentes y piezas a fabricantes de guerra electrónica. Algunos de los principales fabricantes de guerra electrónica incluidos en este informe incluyen L3Harris Technologies, Inc., Raytheon Technology Corporation, Lockheed Martin Corporation, Saab Ab, BAE Systems Plc, Thales Group, Northrop Grumman Corporation, Cobham Plc (Eaton), Leonardo Spa y Textrón. Los actores clave que operan en este mercado participan constantemente en el desarrollo de sistemas de guerra electrónica.

Descripción general del mercado de guerra electrónica

Los integradores de sistemas desempeñan un papel vital en la instalación de la guerra electrónica en los lugares requeridos. Los integradores de sistemas tienen la tarea de integrar estos sistemas de guerra electrónica en una capacidad en red y realizar pruebas de campo para demostrar y probar la integración y los efectos de los sistemas EW. Algunas de estas partes interesadas incluyen organizaciones gubernamentales y organismos reguladores del Departamento de Defensa (DOD) de varios países, como el Departamento de Defensa de los Estados Unidos (DoD, USDOD o DOD), el Ministerio de Defensa de la Federación de Rusia, el Ministerio de Defensa Nacional de la República Popular de China,El Ministerio de Defensa de Israel, el Ministerio de Defensa de la India, el Ministerio Federal de Defensa de Alemania (BMVG), el Ministerio de Defensa del Reino Unido (MOD o MoD), entre otros.

Personalice la investigación para adaptarla a sus necesidades

Podemos optimizar y adaptar el análisis y el alcance que no se cumplen a través de nuestras ofertas estándar. Esta flexibilidad le ayudará a obtener la información exacta que necesita para la planificación y la toma de decisiones de su negocio.

Mercado de guerra electrónica: ideas estratégicas

CAGR (2023 - 2031)7,2%- Tamaño del mercado 2023

US$ 20,07 mil millones - Tamaño del mercado 2031

US$ 34,94 mil millones

Dinámica del mercado

- Aumento de la adquisición de sistemas de guerra electrónica.

- Despliegue de sistemas de guerra electrónica en vehículos no tripulados

- Avances tecnológicos en la guerra electrónica

- Despliegue de sensores en el espacio para mejorar las capacidades de guerra electrónica

Jugadores claves . Jugadores principales

- L3Harris Technologies, Inc.

- Corporación de tecnologías Raytheon

- Lockheed Martin Corporación

- Saab AB

- Sistemas BAE

- Grupo Tales

- Corporación Northrop Grumman

- Cobham limitada

- Leonardo SpA

Panorama regional

- América del norte

- Europa

- Asia-Pacífico

- América del Sur y Central

- Medio Oriente y África

Segmentación de mercado

Componente

Componente- Hardware

- Software

- Servicios

Solicitud

Solicitud- Ataque electrónico

- Protección Electrónica

- Soporte de guerra electrónica

tipo de producto

tipo de producto- Sistemas de contramedidas

- Jammers

- Sistemas de sensores

- Sistemas de armas

- Otros

- El PDF de muestra muestra la estructura del contenido y la naturaleza de la información con análisis cualitativo y cuantitativo.

Impulsores y oportunidades del mercado de guerra electrónica

Despliegue de sistemas de guerra electrónica en vehículos no tripulados

Las fuerzas armadas y los grupos no estatales emplean sistemas aéreos no tripulados. Los drones comerciales más pequeños pueden convertirse en armas y utilizarse para causar daños catastróficos. Encontrar estrategias para derrotar a los drones armados a medida que su uso se extiende por el campo de batalla es una cuestión importante. Las comunicaciones y tecnologías electrónicas son fundamentales para los vehículos autónomos y de conducción remota. A medida que crece el número de tareas delegadas a los sistemas no tripulados, también crece la demanda de sistemas aéreos no tripulados (UAS) y tecnologías de guerra electrónica (EW) para contrarrestarlos. Los vehículos aéreos no tripulados se han convertido en una característica importante de las fuerzas armadas de todo el mundo. Transformar los datos de vigilancia e imágenes se ha vuelto más fácil mediante el despliegue de dispositivos de guerra electrónica en plataformas no tripuladas. Varias misiones de guerra electrónica no tripuladas se benefician de la integración de sistemas no tripulados con bloqueadores de comunicaciones o equipos de vigilancia electrónica. Además, los aviones EW no tripulados no requieren personas, lo que reduce la posibilidad de que se produzcan víctimas humanas. Como resultado de estas ventajas, países como Estados Unidos, India y China planean comprar y desplegar vehículos aéreos no tripulados adicionales en sus fuerzas militares.

Avances tecnológicos en la guerra electrónica

En el espacio de batalla de la era de la información, los combatientes de próxima generación se encontrarán con un entorno de guerra electrónica e inteligencia electrónica drásticamente nuevo . Los rápidos avances tecnológicos tendrán un impacto significativo en los conflictos del siglo XXI porque los sistemas avanzados proporcionarán una mayor conciencia situacional; mejor evaluación de amenazas; y una comparación más precisa, oportuna y automatizada de señales activas con los recursos de bibliotecas ampliamente distribuidas. Dentro de un entorno virtual disperso, los operadores y analistas podrán colaborar en tiempo real. Configurarán, lanzarán y controlarán agentes de software altamente eficientes para completar de manera eficiente y rápida actividades distribuidas geográficamente y análisis complicados dentro de un contexto operativo dinámico.

Se están desarrollando nuevas y emocionantes posibilidades debido a los avances en la tecnología de la información, lo que despierta el interés de los oficiales militares y genera requisitos que aprovechan las últimas tecnologías al tiempo que impulsan aún más avances tecnológicos. Las herramientas de guerra electrónica se están desarrollando rápidamente y el Pentágono, que es el cuartel general de la defensa de los Estados Unidos, también se está preparando para el futuro uso militar del país desde el punto de vista de la guerra operativa.

Análisis de segmentación del informe de mercado de guerra electrónica

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de guerra electrónica son el componente, la aplicación y el tipo de producto.

- Según los componentes, el mercado de la guerra electrónica se divide en hardware, software y servicios. El segmento de hardware tuvo una mayor participación de mercado en 2023.

- Según la aplicación, el mercado de la guerra electrónica se segmenta en ataque electrónico, protección electrónica y apoyo a la guerra electrónica. El segmento de apoyo a la guerra electrónica tuvo una mayor participación de mercado en 2023.

- Por tipo de producto, el mercado se segmenta en sistemas de contramedidas, bloqueadores, sistemas de sensores, sistemas de armas y otros. El segmento de sistemas de sensores tuvo la mayor participación del mercado en 2023.

Análisis de cuota de mercado de guerra electrónica por geografía

El alcance geográfico del informe del mercado de guerra electrónica se divide principalmente en cinco regiones: América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

América del Norte dominó el mercado en 2023, seguida de Europa y Asia Pacífico. Además, es probable que Asia Pacífico experimente la CAGR más alta en los próximos años. Las fuerzas militares globales ya no tienen la autoridad para restringir o negar la libertad de acceso a actividades en el espacio. En el mercado internacional cada vez está más disponible el conocimiento sobre los sistemas espaciales y los métodos para derrotarlos. Las naciones pueden poseer o adquirir la capacidad de perturbar o destruir los sistemas espaciales de un adversario atacando sus satélites en órbita, sus nodos de comunicación terrestres y espaciales, o los nodos terrestres que controlan los satélites, si así lo desean. Las armas antisatélite, las tácticas de negación y engaño, las interferencias, el uso de pequeños satélites, la piratería informática y la detonación nuclear son sólo algunos ejemplos de capacidades existentes que pueden negar, perturbar o destruir físicamente los sistemas espaciales y las instalaciones terrestres que los utilizan y operan. .

Alcance del informe de mercado de guerra electrónica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 20,07 mil millones |

| Tamaño del mercado para 2031 | 34,94 mil millones de dólares |

| CAGR global (2023 - 2031) | 7,2% |

| Información histórica | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos | Por componente

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles clave de empresas |

|

- El PDF de muestra muestra la estructura del contenido y la naturaleza de la información con análisis cualitativo y cuantitativo.

Noticias del mercado de guerra electrónica y desarrollos recientes

El mercado de la guerra electrónica se evalúa mediante la recopilación de datos cualitativos y cuantitativos después de la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación se enumeran algunos de los avances en el mercado de la guerra electrónica:

La Armada de los Estados Unidos otorgó a Raytheon, una empresa RTX (NYSE: RTX), un contrato de $80 millones en una selección de prototipos de Guerra Electrónica Avanzada, o ADVEW, para el F/A-18 E/F Super Hornet. Este prototipo se considerará como un reemplazo de la contramedida electrónica defensiva integrada AN/ALQ-214 existente y del receptor de alerta de radar AN/ALR-67(V)3 con una solución consolidada que brindará capacidades superiores de guerra electrónica a la columna vertebral de la Marina. ala aérea del portaaviones. (Fuente: Raytheon Technologies Corp, comunicado de prensa, diciembre de 2023)

- L3Harris Technologies presentó una propuesta este mes para la competencia Next Generation Jammer - Low Band (NGJ-LB) de la Marina de los EE. UU. L3Harris ganó el contrato original en diciembre de 2020 con una solución técnicamente evaluada como "Sobresaliente" que provocó una protesta de un competidor. El programa incluye el desarrollo de prototipos y la entrega de cápsulas de interferencia táctica diseñadas para modernizar la capacidad de Guerra Electrónica (EW) del EA-18G Growler. (Fuente: L3Harris Technologies, comunicado de prensa, agosto de 2023)

Cobertura y entregables del informe de mercado de guerra electrónica

El informe “Tamaño y pronóstico del mercado de guerra electrónica (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de guerra electrónica y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance.

- Tendencias del mercado de guerra electrónica, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave.

- Análisis detallado de las cinco fuerzas de Porter

- Análisis del mercado de guerra electrónica que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que cubre la concentración del mercado, análisis de mapas de calor, actores destacados y desarrollos recientes para el mercado de la guerra electrónica.

- Perfiles detallados de la empresa

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The electronic warfare market is likely to register of 9.4% during 2023-2031.

The estimated value of the electronic warfare market by 2031 would be around US$ 34.10 billion.

Deployment of sensors in space for improved electronic warfare capabilities is one of the major trends of the market.

L3Harris Technologies, Inc., Raytheon Technologies Corporation, Lockheed Martin Corporation, Saab AB, BAE Systems, Thales Group, Northrop Grumman Corporation, Cobham Limited, Leonardo SpA, and General Dynamics are some of the key players profiled under the report.

Increasing procurement of electronic warfare systems and deployment of electronic warfare systems on unmanned vehicles are some of the factors driving the growth for electronic warfare market.

North America region dominated the electronic warfare market in 2023.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe