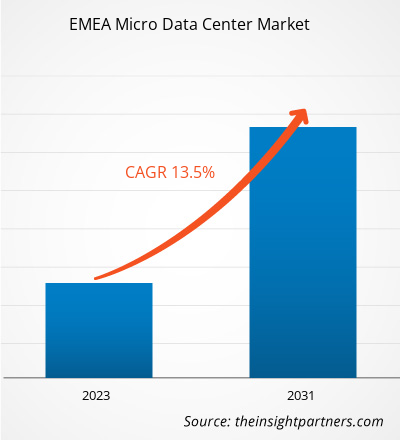

Se espera que el tamaño del mercado de microcentros de datos de EMEA alcance los 3.150 millones de dólares en 2031, desde los 1.140 millones de dólares en 2023. Se estima que el mercado registrará una tasa compuesta anual del 13,5 % entre 2023 y 2031. Es probable que se mantenga la creciente demanda de informática de punta. una tendencia clave del mercado.

Análisis del mercado de microcentros de datos de EMEA

El creciente uso de dispositivos conectados y de IoT y el creciente despliegue de 5G han aumentado la demanda de procesamiento y almacenamiento de datos de baja latencia en todas partes, incluidas las ubicaciones remotas en EMEA. Esto ha aumentado la necesidad de más microcentros de datos, particularmente en ubicaciones remotas, que es uno de los principales factores que impulsan el crecimiento del mercado de microcentros de datos en EMEA. Además, los microcentros de datos, con su tamaño compacto, pueden ayudar a reducir la energía necesaria para la refrigeración, y su ubicación cerca de las fuentes de datos ayuda a minimizar la energía perdida durante la transferencia de datos a larga distancia. Esto puede ayudar a las empresas a alcanzar su objetivo de sostenibilidad, creando una oportunidad para el crecimiento del mercado. Además, tanto Europa como MEA están presenciando un aumento en el número de PYME, lo que se espera que impulse el crecimiento del mercado de microcentros de datos durante el período previsto.

Descripción general del mercado de microcentros de datos de EMEA

Un microcentro de datos es un centro de datos modular de pequeña escala que comprende toda la infraestructura informática, de almacenamiento, de redes, de energía, de refrigeración y de otro tipo necesaria para una carga de trabajo determinada. La mayoría de los microcentros de datos incluyen racks de servidores, equipos de red, servidores y soluciones de refrigeración en rack. Normalmente, los microcentros de datos admiten cargas críticas de no más de 100 a 150 kW y vienen en tamaños que van desde un único bastidor de 19 pulgadas hasta un contenedor de envío de 40 pies. Debido a su tamaño compacto, pueden instalarse en espacios donde un centro de datos estándar no sería viable. Son ideales para aplicaciones perimetrales, especialmente en ubicaciones distribuidas, remotas o no acondicionadas. Como todo el sistema está encerrado en el tamaño de un bastidor de TI estándar, los microcentros de datos se pueden implementar en armarios de red existentes o en pequeñas salas de servidores, espacios de oficinas abiertos, tiendas minoristas y clínicas.

Personalice la investigación para adaptarla a sus necesidades

Podemos optimizar y adaptar el análisis y el alcance que no se cumplen a través de nuestras ofertas estándar. Esta flexibilidad le ayudará a obtener la información exacta que necesita para la planificación y la toma de decisiones de su negocio.

Mercado de microcentros de datos de EMEA: perspectivas estratégicas

CAGR (2023 - 2031)13,5%- Tamaño del mercado 2023

US$ 1,14 mil millones - Tamaño del mercado 2031

US$ 3,15 mil millones

Dinámica del mercado

- Aumento de la demanda de microcentros de datos en áreas remotas y aparición del 5G

- Creciente demanda de informática de punta

- Demanda creciente de centros de datos sostenibles y número creciente de pymes

Jugadores claves . Jugadores principales

- Eaton Corp Plc

- Cannon Technologies Ltd.

- SCHÄFER Ausstattungssysteme GmbH

- Rittal GmbH & Co. KG

- Delta Electrónica Inc.

- Datwyler IT Infra GmbH

- Schneider Electric SE

- Soluciones de red Intellinet

- Panduit

- Legrand SA

Panorama regional

- Europa

- Medio Oriente y África

Segmentación de mercado

Tipo de bastidor

Tipo de bastidor- Estante individual

- Estante múltiple

Tamaño de la organización

Tamaño de la organización- Grandes Empresas

- Pymes

Solicitud

Solicitud- TI y telecomunicaciones

- BFSI

- Minorista

- Cuidado de la salud

- Fabricación

- El PDF de muestra muestra la estructura del contenido y la naturaleza de la información con análisis cualitativo y cuantitativo.

Impulsores y oportunidades de EMEA

Aumento de la demanda de microcentros de datos en áreas remotas

La creciente adopción de tecnologías como Internet de las cosas (IoT) y 5G y la creciente distribución de contenidos han aumentado la demanda de procesamiento y almacenamiento de datos de baja latencia. Los centros de datos centralizados tradicionales, como los utilizados por Amazon Web Services (AWS) y Microsoft Azure, no se crearon para adaptarse a tales casos de uso. Aunque estos enormes centros de datos facilitan la computación en la nube y ofrecen economías de escala, no pueden acercar de manera asequible el procesamiento de datos a los usuarios finales en caso de cargas de trabajo distribuidas. En esta situación, los microcentros de datos, que son de tamaño pequeño, pueden implementarse en áreas donde un centro de datos tradicional no es práctico. Esto permite a las empresas abordar el desafío del procesamiento y almacenamiento de datos de baja latencia de manera rentable. Además, también ayuda a garantizar tiempos de respuesta más rápidos y mejora la experiencia del usuario. Dado que los microcentros de datos pueden proporcionar acceso a datos en tiempo real en ubicaciones remotas, su demanda está aumentando en EMEA. Varias empresas de esta región están implementando microcentros de datos en diferentes ubicaciones remotas. Por ejemplo, en abril de 2023, Internet Initiative Japan Inc. (IIJ), uno de los principales proveedores de soluciones integrales de red y acceso a Internet en Japón, y su filial británica de propiedad absoluta, IIJ Europe Limited (Londres), anunciaron que habían iniciado una prueba de campo. en Islandia con la cooperación de Landsvirkjun, la compañía eléctrica nacional de Islandia (Reykjavík, Islandia). En el marco de esta prueba, IIJ instaló un microcentro de datos (MDC) en la central hidroeléctrica Landsvirkjun Írafoss en el sur de Islandia. Por lo tanto, el creciente despliegue de microcentros de datos para el acceso a datos en tiempo real en ubicaciones remotas está impulsando el mercado de microcentros de datos de EMEA.

Demanda creciente de centros de datos sostenibles

Las empresas están sometidas a una presión cada vez mayor para cumplir objetivos de sostenibilidad debido a las expectativas de los inversores, las preferencias de los clientes, los requisitos legales y la necesidad de abordar el cambio climático. Este cambio está siendo impulsado por regulaciones ambientales más estrictas, el interés de los inversores en prácticas ecológicas para reducir los riesgos y mayores ganancias, y la preferencia de los consumidores por productos sostenibles. Los microcentros de datos se están convirtiendo en una herramienta esencial para las empresas que intentan alcanzar sus objetivos de sostenibilidad. A medida que continúa la transformación digital, aumenta la demanda de potencia de procesamiento de datos, lo que pone de relieve el problema de conciliar la innovación técnica y la responsabilidad medioambiental. Los microcentros de datos, con su diseño compacto, eficiente y escalable, proporcionan un medio para lograr este equilibrio. Pueden aumentar la eficiencia energética, lo que ayuda a las empresas a cumplir sus objetivos medioambientales. Su pequeño tamaño reduce la energía necesaria para la refrigeración y su ubicación cerca de fuentes de datos ayuda a minimizar la energía perdida durante la transferencia de datos a larga distancia.

En comparación con sus homólogos más grandes, los microcentros de datos pueden hacer un mejor uso de las fuentes de energía renovables y los sistemas de refrigeración de última generación. Su versatilidad para entornos variados facilita la vinculación a fuentes de energía renovables como la solar o la eólica, lo que resulta en una reducción significativa de la huella de carbono. Además, según un estudio realizado por Schneider Electric, la informática de punta puede reducir las emisiones de carbono hasta en un 60% en comparación con los centros de datos tradicionales. Además, el diseño modular de los microcentros de datos ayuda a promover la sostenibilidad al reducir el desperdicio. Por lo tanto, para cumplir los objetivos de sostenibilidad, es probable que aumente la demanda de centros de datos más sostenibles, impulsando el crecimiento del mercado de microcentros de datos en EMEA.

Análisis de segmentación del informe de mercado de microcentros de datos de EMEA

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de microcentros de datos de EMEA son el tipo de rack, el tamaño de la organización y el usuario final.

- Por tipo de rack, el mercado se divide en rack único y rack múltiple. El segmento de estantería única dominó el mercado en 2023.

- Según el tamaño de la organización, el mercado se divide en grandes empresas y pymes. El segmento de grandes empresas dominó el mercado en 2023.

- Según el usuario final, el mercado se segmenta en BFSI, comercio minorista, TI y telecomunicaciones, manufactura, atención médica y otros. El segmento de TI y telecomunicaciones dominó el mercado en 2023.

Análisis de cuota de mercado de microcentros de datos en EMEA por geografía

- El mercado de microcentros de datos de EMEA está segmentado en regiones principales: Europa y Oriente Medio y África (MEA).

- La Unión Europea (UE) está planificando la transformación digital de las empresas para 2030. La UE ha establecido dos objetivos principales: más del 90% de las pymes deberían alcanzar un nivel básico de intensidad digital y el 75% de las empresas de la UE deberían adoptar la computación en la nube. servicios, análisis de big data o inteligencia artificial. Por lo tanto, la creciente adopción de las tecnologías mencionadas en la región está aumentando la demanda de procesamiento, almacenamiento y análisis de datos en tiempo real, impulsando aún más el crecimiento del mercado de microcentros de datos en Europa.

Alcance del informe de mercado de microcentros de datos de EMEA

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | 1,14 mil millones de dólares |

| Tamaño del mercado para 2031 | 3,15 mil millones de dólares |

| CAGR global (2023 - 2031) | 13,5% |

| Información histórica | 2021-2022 |

| Período de pronóstico | 2023-2031 |

| Segmentos cubiertos | Por tipo de bastidor

|

| Regiones y países cubiertos | Europa

|

| Líderes del mercado y perfiles clave de empresas |

|

- El PDF de muestra muestra la estructura del contenido y la naturaleza de la información con análisis cualitativo y cuantitativo.

Noticias del mercado de microcentros de datos de EMEA y desarrollos recientes

El mercado de microcentros de datos de EMEA se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación se enumeran algunos de los avances en el mercado de microcentros de datos de EMEA:

- La empresa de gestión inteligente de energía Eaton anunció el lanzamiento de una nueva e innovadora solución de centro de datos modular para organizaciones que buscan satisfacer rápidamente los crecientes requisitos de informática de punta, aprendizaje automático e inteligencia artificial. Los centros de datos modulares SmartRack de Eaton se pueden implementar en cuestión de días en instalaciones como centros de datos empresariales o de colocación, instalaciones de fabricación y almacenes.

(Fuente: Eaton, comunicado de prensa, marzo de 2024)

- Vertiv, un proveedor global de infraestructura digital crítica y soluciones de continuidad, presentó Vertiv SmartAisle 3, un sistema de centro de datos micro modular que utiliza el poder de la Inteligencia Artificial (IA), proporcionando inteligencia mejorada y permitiendo operaciones eficientes dentro del entorno del centro de datos. El SmartAisle 3 se puede configurar hasta 120 kW de carga TI total. Es ideal para una amplia gama de aplicaciones industriales, incluidas la banca, la atención sanitaria, el gobierno y el transporte.

(Fuente: Vertiv, comunicado de prensa, abril de 2024)

Cobertura y entregables del informe de mercado de microcentros de datos de EMEA

El "Tamaño y pronóstico del mercado de microcentros de datos de EMEA (2021-2031)" proporciona un análisis detallado del mercado que cubre las áreas que se mencionan a continuación:

- Tamaño del mercado de microcentros de datos de EMEA y pronóstico a nivel regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de microcentros de datos de EMEA, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallados

- Análisis del mercado de microcentros de datos de EMEA que cubre las tendencias clave del mercado, el marco regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que cubre la concentración del mercado, análisis de mapas de calor, actores destacados y desarrollos recientes para el mercado de microcentros de datos de EMEA.

- Perfiles detallados de la empresa

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Semiconductor Metrology and Inspection Market

- Rare Neurological Disease Treatment Market

- Digital Language Learning Market

- Thermal Energy Storage Market

- Procedure Trays Market

- Saudi Arabia Drywall Panels Market

- Quantitative Structure-Activity Relationship (QSAR) Market

- Identity Verification Market

- Adaptive Traffic Control System Market

- Third Party Logistics Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

Rise in demand for micro data centers in remote areas, and the emergence of 5G are driving the market growth.

Schneider Electric, Legrand, Eaton, Rittal GmbH & Co. KG, and Delta Electronics Inc are major players in the market.

The market is anticipated to expand at a CAGR of 13.5% during 2023-2031.

Rising demand for edge computing is likely to be a key trend in the market.

The market is expected to reach a value of US$ 3.15 billion by 2031.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - EMEA Micro Data Center Market

- Eaton Corp Plc

- Cannon Technologies Ltd

- SCHÄFER Ausstattungssysteme GmbH

- Rittal GmbH & Co KG

- Delta Electronics Inc

- Datwyler IT Infra GmbH

- Schneider Electric SE

- Intellinet Network Solutions

- Panduit

- Legrand SA

- Vertiv Group Corp.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For