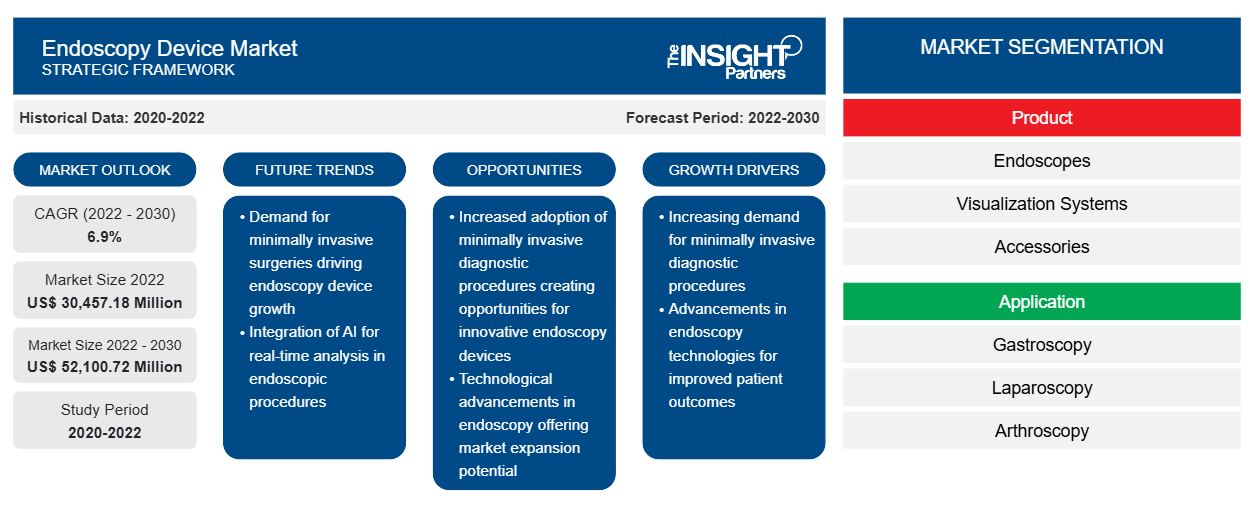

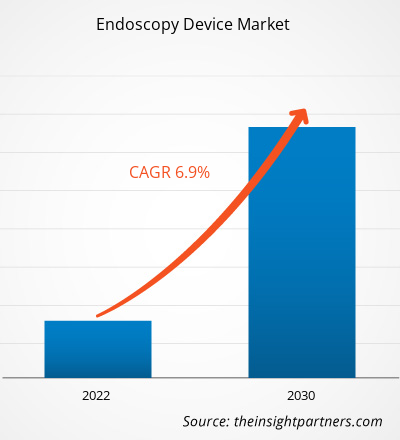

[Informe de investigación] Se proyecta que el tamaño del mercado de dispositivos de endoscopia crecerá de US$ 30.457,18 millones en 2022 a US$ 52.100,72 millones en 2030; se estima que registrará una CAGR del 6,9% durante 2022-2030.

Perspectivas del mercado y opinión de analistas:

La endoscopia es un procedimiento quirúrgico mínimamente invasivo que se utiliza para visualizar los órganos internos del cuerpo humano; también se utiliza en cirugías realizadas en varios órganos. El procedimiento se realiza con la ayuda de un pequeño tubo flexible conocido como endoscopio. Este tubo está conectado a una cámara, lo que permite una visión clara del órgano que se va a observar. Según el área que se va a examinar, existen varios tipos de endoscopios; algunos de ellos son artroscopios, broncoscopios, laparoscopios e histeroscopios. En un procedimiento de endoscopia se utilizan varios dispositivos e instrumentos para una mejor visualización, esterilización y obtención de imágenes de mayor calidad.

Factores impulsores del crecimiento:

Demanda creciente de técnicas mínimamente invasivas

La creciente demanda de técnicas mínimamente invasivas en procedimientos quirúrgicos refleja un cambio significativo en la práctica médica y las preferencias de los pacientes. Esta tendencia está impulsada por el deseo de minimizar la invasividad de los procedimientos, reducir los riesgos asociados y promover tiempos de recuperación más rápidos. La endoscopia es un procedimiento quirúrgico mínimamente invasivo que implica un tamaño de incisión mínimo, un tiempo de recuperación más corto y una mejor visibilidad de la cavidad corporal interna. Un cirujano puede visualizar y trabajar dentro de la cavidad corporal utilizando un endoscopio sin hacer una incisión grande. Los enfoques mínimamente invasivos generalmente implican incisiones más pequeñas y el uso de instrumentos y tecnologías especializados para acceder a diferentes órganos, lo que puede dar lugar a estadías hospitalarias más cortas y menos cicatrices. Además, los pacientes a menudo experimentan menos dolor y un retorno más rápido a sus actividades diarias. Los cirujanos han adoptado estas técnicas debido a sus posibles beneficios y a los avances en dispositivos médicos y habilidades quirúrgicas. Como resultado, las instituciones de atención médica están invirtiendo en la capacitación de sus equipos médicos y adquiriendo el equipo necesario para satisfacer la creciente demanda de cirugías endoscópicas mínimamente invasivas, brindando así a los pacientes mejores opciones de tratamiento y mejores experiencias de atención médica en general.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de dispositivos de endoscopia: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

El “ mercado de dispositivos de endoscopia ” está segmentadoteniendo como baseproducto, aplicación y usuario final. Según el producto, el mercado essegmentado en endoscopios, sistemas de visualización, accesorios y otros dispositivos de endoscopia.El mercado de endoscopios se subdivide en endoscopios flexibles, endoscopios rígidos, endoscopios asistidos por robot y endoscopios de cápsula. El mercado de dispositivos de endoscopia para el segmento de sistemas de visualización se subdivide en pantallas y monitores inalámbricos, fuentes de luz, procesadores de vídeo, cámaras endoscópicas, grabadoras de vídeo, convertidores de vídeo, carros, transmisores y receptores, cabezales de cámara y otros instrumentos.El mercado de otros dispositivos de endoscopia se subdivide en instrumentos electrónicos e instrumentos mecánicos. El mercado de accesorios se subdivide en cepillos de limpieza, sobretubos, disectores quirúrgicos, cables de luz, dispositivos de lavado de fluidos, portaagujas/pinzas para agujas, boquillas, válvulas de biopsia y otros. Por aplicación, el mercado de dispositivos de endoscopia essegmentado en gastroscopia, laparoscopia, artroscopia, otoscopia, endoscopia urológica, broncoscopia, laringoscopia y otras aplicaciones. El mercado, en función del usuario final, essegmentado en hospitales, centros quirúrgicos ambulatorios y otros.

Análisis segmental:

Por producto, el segmento de endoscopios tuvo la mayor participación en el mercado de dispositivos de endoscopia en 2022. Se estima que el segmento de sistemas de visualización registrará la CAGR más alta durante 2022-2030. Los sistemas de visualización utilizados en procedimientos de endoscopia ayudan a obtener imágenes y videos de mejor calidad. El sistema de visualización en procedimientos de endoscopia consta de componentes como pantallas y monitores inalámbricos , fuentes de luz, procesadores de video, cámaras endoscópicas, grabadoras de video, convertidores de video, carros, transmisores y receptores, cabezales de cámara y otros instrumentos. Boston Scientific Corporation y KARL STORZ SE & Co. KG ofrecen sistemas de visualización en el mercado de dispositivos de endoscopia.

En términos de aplicación, el segmento de gastroscopia tuvo la mayor participación en el mercado de dispositivos de endoscopia en 2022. Además, se espera que el segmento de laparoscopia registre la CAGR más alta durante 2022-2030. La gastroscopia (también conocida como endoscopia superior) implica examinar el tracto gastrointestinal superior, que incluye el esófago, el estómago y el duodeno (la parte inicial del intestino delgado). Se utiliza para diagnosticar afecciones como úlceras, tumores, inflamación y enfermedad por reflujo gastroesofágico (ERGE). Los dispositivos de endoscopia diseñados para gastroscopia incluyen endoscopios flexibles con capacidades de imagen avanzadas proporcionadas por cámaras de alta definición y mejoras ópticas.

Según el usuario final, el segmento de hospitales tuvo la mayor participación en el mercado de dispositivos de endoscopia en 2022. Además, se espera que registre la CAGR más alta del mercado durante 2022-2030. Los hospitales abarcan un amplio espectro de instalaciones médicas, que van desde hospitales comunitarios hasta grandes centros médicos académicos. Sirven como principales usuarios finales de dispositivos de endoscopia. La demanda de dispositivos de endoscopia en entornos hospitalarios se debe principalmente a una gran afluencia de pacientes a estas instalaciones, que puede atribuirse a factores como la prestación de atención integral, los servicios para pacientes hospitalizados y ambulatorios y los procedimientos e intervenciones avanzados. Los hospitales están equipados para realizar procedimientos endoscópicos complejos, que incluyen cirugías, imágenes avanzadas y endoscopia terapéutica especializada. Los endoscopios también se utilizan para examinar el interior de órganos huecos o cavidades dentro del cuerpo. Algunos exámenes endoscópicos se realizan particularmente en entornos hospitalarios. Por ejemplo, las cistoscopias se realizan normalmente en entornos ambulatorios de hospitales. Los procedimientos de ureteroscopia para controlar o eliminar los cálculos renales se realizan en quirófanos. De manera similar, la mayoría de las endoscopias otorrinolaringológicas, como el examen de la nariz o la garganta de un paciente para evaluar problemas respiratorios o dificultades para tragar, se realizan en entornos hospitalarios para pacientes ambulatorios y hospitalizados.

Análisis regional:

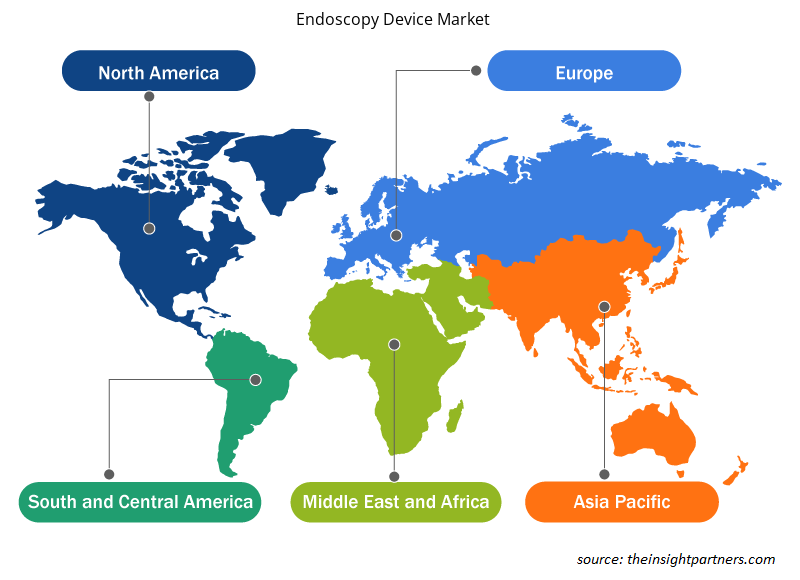

Según la geografía, el mercado de dispositivos de endoscopia está segmentado en Asia Pacífico, Europa, Oriente Medio y África, América del Norte, América del Sur y América Central. En 2022, América del Norte tenía la mayor participación del mercado mundial. Se prevé que Asia Pacífico registre la CAGR más alta en el mercado de dispositivos de endoscopia durante 2022-2030.

El mercado de dispositivos de endoscopia en América del Norte se divide en Estados Unidos, Canadá y México. Estados Unidos es el mercado más grande paraEl mercado de dispositivos de endoscopia es un mercado clave en esta región. El mercado está impulsado principalmente por la creciente preferencia por las cirugías mínimamente invasivas y la creciente prevalencia del cáncer. Otros factores, como la introducción de equipos avanzados en el sector de la salud, un mayor número de hospitales y la implementación de políticas gubernamentales estratégicas, también contribuyen a promover la expansión del mercado de dispositivos de endoscopia. Además, se espera que la necesidad de sistemas automatizados debido al aumento de la población de pacientes y la escasez de recursos de atención médica impulse la adopción de sistemas de endoscopia en los EE. UU. También se espera que el énfasis en el uso de dispositivos de endoscopia tecnológicamente avanzados equipados con cámaras de alta definición y fuentes de luz impulse el crecimiento del mercado durante el período estimado.

Perspectivas regionales del mercado de dispositivos de endoscopia

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de dispositivos de endoscopia durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de dispositivos de endoscopia en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de dispositivos de endoscopia

Alcance del informe de mercado de dispositivos de endoscopia

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 30.457,18 millones |

| Tamaño del mercado en 2030 | US$ 52.100,72 millones |

| CAGR global (2022-2030) | 6,9% |

| Datos históricos | 2020-2022 |

| Período de pronóstico | 2022-2030 |

| Segmentos cubiertos | Por producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de dispositivos de endoscopia: comprensión de su impacto en la dinámica empresarial

El mercado de dispositivos de endoscopia está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de dispositivos de endoscopia son:

- Corporación Boston Scientific

- Medtronic S.A.

- Corporación Stryker

- Johnson y Johnson

- Karl Storz SE & Co KG

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de dispositivos de endoscopia

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran varias iniciativas adoptadas por los actores clave que operan en el mercado de dispositivos de endoscopia:

- En febrero de 2023, Boston Scientific Corp anunció que la FDA había aprobado su sistema de ureteroscopio flexible digital de un solo uso LithoVue Elite. Es el primer sistema de ureteroscopio que puede monitorear la presión intrarrenal en tiempo real durante los procedimientos de ureteroscopia. El sistema de ureteroscopio flexible digital de un solo uso LithoVue Elite incluye la consola StoneSmart Connect, que ha mejorado el dispositivo para ofrecer una calidad de imagen mejorada, funciones de control e integración optimizada.

- En septiembre de 2023, Ambu amplió su cartera de productos de gastroenterología con el anuncio de Ambu aScope Gastro Large y Ambu aBox 2, dos nuevas soluciones de gastroscopia de mayor tamaño que estarán disponibles en Europa. Además de ser el primer gastroscopio del mundo con un canal quirúrgico de 4,2 mm, que permite a los gastroenterólogos lograr un gran rendimiento de succión durante los procedimientos en la UCI y la unidad de endoscopia, Ambu aScope Gastro Large también es el primer endoscopio fabricado con materiales bioplásticos.

- En septiembre de 2022, Medtronic plc anunció que la Administración de Alimentos y Medicamentos de EE. UU. había aprobado el sistema de hemostasia endoscópica Nexpowder. El sistema de hemostasia es suministrado en todo el mundo por Medtronic y es desarrollado por separado por NEXTBIOMEDICAL CO., LTD (Corea). Mediante un catéter con tecnología patentada de recubrimiento en polvo, se rocía un polvo hemostático sin contacto, no térmico y no traumático para operar el sistema Nexpowder.

- En septiembre de 2023, Stryker Corp anunció el lanzamiento de la plataforma 1788, que es la próxima generación de cámaras quirúrgicas mínimamente invasivas. La plataforma de la cámara se ha mejorado con tecnología actualizada para su uso en cirugías avanzadas en múltiples especialidades. La cámara proporciona una imagen vibrante con iluminación equilibrada que mejora la visualización del flujo sanguíneo y la anatomía crítica y puede visualizar múltiples agentes de imágenes ópticas.

Panorama competitivo y empresas clave:

Entre las empresas más importantes que operan en el mercado de dispositivos de endoscopia se encuentran Boston Scientific Corp, Medtronic Plc, Stryker Corp, Johnson & Johnson, Karl Storz SE & Co KG, Olympus Corp, Ambu AS, Conmed Corp, B Braun SE y PENTAX Medical. Estas empresas se centran en nuevas tecnologías, avances en productos existentes y expansiones geográficas para satisfacer la creciente demanda de los consumidores a nivel mundial.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The endoscopy devices market by user was metameric into hospitals and ambulant surgical centers and alternative end users. The hospitals section command the most important share of the market, by application. The section is additionally anticipated to grow at a gradual rate throughout the forecast amount, thanks to availableness of compensation for endoscopy procedures.

The marketplace for endoscopy devices is anticipated to grow within the returning years, due to the technological advancements created by the players in operation within the market. These technological advancements have created the procedure of endoscopy easier also because the results obtained are a lot of correct and accurate.

The outstanding players in operation in endoscopy devices market are STRYKER, Medtronic, KARL STORZ SE & Co. KG, Ethicon US, LLC., Olympus Corporation, Richard Wolf GmbH, Boston Scientific Corporation, Smith & Nephew, Cook, and FUJIFILM Holdings Corporation.

The market is calculable to grow with a CAGR of 7.5% from 2018-2025.

North America is that the largest geographic market and it's expected to be the most important revenue generator throughout the forecast amount. North America's market is driven by the factors like, bureau approvals (FDA) obtained by the Endoscopy Devices market players also as rising prevalence of cancer cases.

The List of Companies - Endoscopy Device Market

- Boston Scientific Corp

- Medtronic Plc

- Stryker Corp

- Johnson & Johnson

- Karl Storz SE & Co KG

- Olympus Corp

- Ambu AS

- Conmed Corp

- B Braun SE

- PENTAX Medical

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe