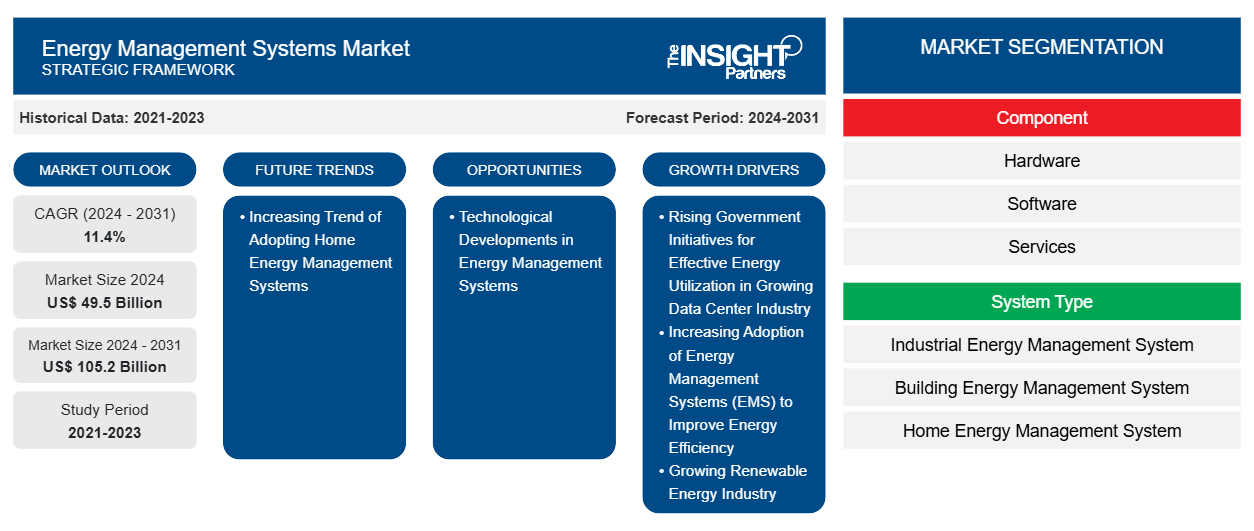

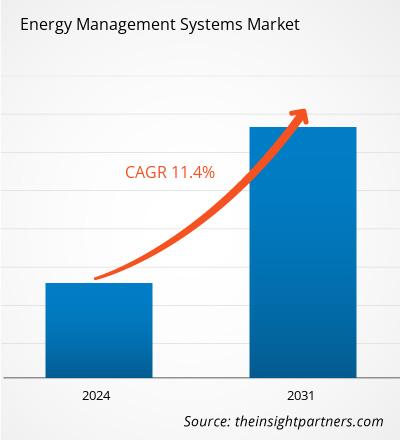

Se prevé que el tamaño del mercado de sistemas de gestión energética alcance los 105.200 millones de dólares estadounidenses para 2031, frente a los 49.500 millones de dólares estadounidenses de 2024. Se estima que el mercado registrará una tasa de crecimiento anual compuesta (TCAC) del 11,4 % entre 2024 y 2031. Es probable que los crecientes avances tecnológicos en sistemas de gestión energética impulsen nuevas tendencias en el mercado en los próximos años.

Análisis del mercado de sistemas de gestión energética

Los sistemas de gestión energética se adoptan cada vez más en diversas industrias, como la manufacturera, la automotriz, las telecomunicaciones y las TI, la residencial y comercial, y la energética y de servicios públicos. Un sistema inteligente de gestión energética (SEMS) es una de estas tecnologías que aprovecha la conectividad del Internet de las Cosas (IoT) para rastrear, medir, controlar y optimizar el consumo energético en edificios o complejos de oficinas, lo que facilita la gestión eficiente del consumo energético en diversas industrias. Se espera que el aumento de iniciativas gubernamentales y privadas para la conservación de la energía, los objetivos de sostenibilidad y los incentivos para la reducción de emisiones de carbono para los actores de la industria y otros clientes residenciales y comerciales en todo el mundo impulse a las empresas que operan en el mercado de los EMS a adoptar desarrollos estratégicos clave, como el desarrollo de productos, las fusiones, las alianzas y las colaboraciones. Por ejemplo, en mayo de 2024, Siemens Smart Infrastructure y Emporia presentaron una solución de monitorización energética para el hogar llamada "Inhab Energy Monitor". Esta nueva solución reduce el consumo energético en el hogar mediante la monitorización continua del consumo de energía. En abril de 2024, Powerley (empresa de gestión energética del hogar) lanzó Powerlay Live para ayudar a las empresas de servicios públicos a establecer centrales eléctricas virtuales en el hogar, lo que permite a los clientes monitorizar el consumo de sus electrodomésticos y permitir una previsión y un control precisos de la carga.

Descripción general del mercado de sistemas de gestión de energía

Un sistema de gestión energética es una solución integral para monitorizar, controlar y optimizar el consumo energético en una instalación, organización o en múltiples ubicaciones. Este sistema integra hardware, software y herramientas analíticas para proporcionar información en tiempo real sobre los patrones de consumo energético, identificar oportunidades de mejora e implementar estrategias para optimizar la eficiencia energética y la sostenibilidad. Las principales características de los sistemas de gestión energética incluyen la adquisición de datos, la monitorización, la automatización y el control, la respuesta a la demanda y la gestión de la carga, el análisis y la generación de informes sobre el consumo energético, y la integración de recursos energéticos distribuidos. Entre los principales usuarios finales de los sistemas de gestión energética a nivel mundial se incluyen la fabricación, los edificios residenciales y comerciales, el sector energético y de servicios públicos, los centros de datos, el comercio minorista, la hostelería y las instalaciones industriales (más allá de la fabricación).

Los sensores y dispositivos de medición son componentes esenciales de todo sistema de gestión energética. Estas herramientas proporcionan datos precisos sobre el consumo energético en el sitio, el edificio, la sala y las instalaciones, lo que permite un análisis detallado para identificar ineficiencias y áreas de mejora. Los sensores avanzados miden variables como la temperatura, la humedad y el rendimiento de los dispositivos para ofrecer una visión integral del consumo energético. Las plataformas EMS de vanguardia utilizan inteligencia artificial (IA) y algoritmos de aprendizaje automático para predecir las necesidades energéticas, identificar tendencias y detectar ineficiencias. Estas tecnologías también predicen los patrones de consumo energético, lo que permite una toma de decisiones más inteligente.

Los factores clave que impulsan el crecimiento del mercado de sistemas de gestión energética incluyen las iniciativas gubernamentales para el uso eficiente de la energía en la creciente industria de los centros de datos, la creciente adopción de estos sistemas para mejorar la eficiencia energética y el auge de la industria de las energías renovables. Sin embargo, se prevé que las barreras para la ejecución de proyectos de sistemas de gestión energética obstaculicen el crecimiento del mercado. Se prevé que los avances tecnológicos en sistemas de gestión energética generen oportunidades para las empresas que operan en el mercado durante el período de pronóstico. Además, se espera que la creciente tendencia hacia los sistemas de gestión energética para el hogar influya en la trayectoria de crecimiento del mercado entre 2024 y 2031.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de sistemas de gestión energética: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de sistemas de gestión energética

Tendencia creciente a la adopción de sistemas de gestión energética en el hogar

Un sistema de gestión energética para el hogar monitoriza y optimiza el flujo energético dentro de la casa para lograr un objetivo determinado. Las ambiciosas regulaciones sobre el consumo energético en el sector residencial impulsan cada vez más los sistemas de gestión de energía fotovoltaica (HEMS). Por ejemplo, la norma de la UE para techos solares, como la Directiva sobre el Rendimiento Energético de los Edificios, se introdujo a principios de mayo de 2023 y se prevé que se instalen entre 150 y 200 GW adicionales de energía solar en techos en la UE entre 2026 y 2030, suficiente para abastecer a 56 millones de residentes. Esto significa que el potencial total de la energía fotovoltaica en techos se explotará gradualmente en los próximos años.

Creciente industria de las energías renovables

La generación de energía mediante combustibles fósiles contribuye de forma clave a las emisiones de gases de efecto invernadero (GEI) que contribuyen al cambio climático. Por ello, varios gobiernos de todo el mundo se centran en reducir su huella de carbono y en la transición hacia energías limpias, lo que les impulsa a invertir en la producción de energía verde. El uso de energía solar y eólica está aumentando debido al creciente interés en el uso de energías limpias y verdes, la creciente preocupación por el cambio climático y las crecientes iniciativas gubernamentales para fomentar el uso de energías renovables. Según la Agencia Internacional de la Energía (AIE), se prevé que la generación mundial de electricidad renovable supere los 17 000 teravatios hora (TWh) para finales de esta década, un aumento de casi el 90 % con respecto a 2023; se espera que esto satisfaga las necesidades eléctricas combinadas de China y Estados Unidos en 2030. Se prevé que se alcancen varios hitos en materia de energías renovables en los próximos cinco años. En 2025, se espera que la generación de electricidad a partir de energías renovables supere a la generación de energía a partir de carbón. En 2026, se espera que la generación de energía eólica y solar supere a la generación de energía nuclear. Luego, en 2029, se espera que la generación de electricidad a partir de energía solar fotovoltaica supere a la generación hidroeléctrica y se convierta en la mayor fuente de energía renovable del mundo; y lo mismo ocurrirá con la generación de energía eólica, que se espera que supere a la hidroeléctrica en 2030.

Análisis de segmentación del informe de mercado de sistemas de gestión de energía

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de sistemas de gestión de energía son el componente, el tipo de sistema y la industria de uso final.

- En cuanto a componentes, el mercado se clasifica en hardware, software y servicios. El segmento de hardware dominó el mercado en 2024.

- Según el tipo de sistema, el mercado se divide en sistemas de gestión energética industrial, sistemas de gestión energética para edificios y sistemas de gestión energética para el hogar. El segmento de sistemas de gestión energética industrial dominó el mercado en 2024.

- Según el sector de uso final, el mercado se divide en energía y servicios públicos, manufactura, telecomunicaciones y TI, residencial y comercial, entre otros. El segmento de manufactura dominó el mercado en 2024.

Análisis de la cuota de mercado de los sistemas de gestión energética por geografía

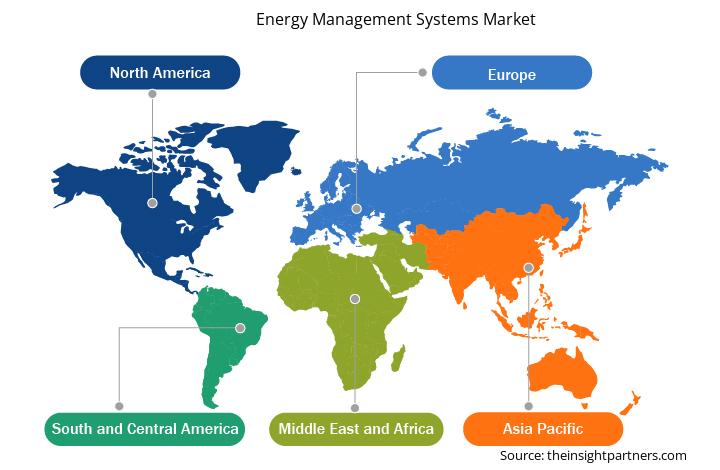

El mercado de sistemas de gestión energética se segmenta en cinco regiones principales: América del Norte, Europa, Asia Pacífico (APAC), Oriente Medio y África (MEA), y América del Sur y Central. América del Norte dominó el mercado en 2024, seguida de Europa y Asia Pacífico.

Europa cuenta con una industria manufacturera consolidada que utiliza tecnologías de vanguardia, como la automatización, la robótica, el Internet Industrial de las Cosas (IdC) y la Industria 4.0. En Europa, los avances tecnológicos han creado un mercado altamente competitivo para los sistemas de gestión energética. Europa es uno de los fabricantes de automóviles más importantes del mundo. La presencia de fabricantes de automóviles líderes a nivel mundial, como Volkswagen AG, Stellantis NV, Mercedes-Benz Group AG, Bayerische Motoren Werke AG y Renault SA, impulsa el crecimiento de la industria. Estos fabricantes necesitan electricidad o energía para operar con fluidez, lo que impulsa la adopción de sistemas de gestión energética. Alemania es la mayor economía de Europa y alberga varios sectores industriales líderes, como la automoción, la aviación, la electrónica, la química y el procesamiento de alimentos. Según la Asociación Europea de Fabricantes de Automóviles (ACEA), las matriculaciones de automóviles nuevos en Alemania alcanzaron aproximadamente 2,84 millones de unidades en 2023, frente a los 2,65 millones de unidades de 2022, lo que representa un crecimiento de aproximadamente el 7 %. Alemania es el mayor centro automovilístico de Europa, representando más del 25% de la producción total de turismos y aproximadamente el 20% de las matriculaciones de vehículos nuevos en 2023. En 2023, Alemania fue el principal productor europeo de turismos; sus plantas de fabricación registraron la fabricación de casi 3,10 millones de unidades, con un crecimiento anual de aproximadamente el 17%. Estos datos indican que Alemania cuenta con un ecosistema consolidado para la fabricación de automóviles, lo que impulsa la demanda de electricidad en las operaciones de fabricación o procesamiento, lo que, a su vez, impulsa la adopción de sistemas de gestión energética.

Perspectivas regionales del mercado de sistemas de gestión energética

Los analistas de Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de sistemas de gestión de energía durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de sistemas de gestión de energía en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de sistemas de gestión de energía

Alcance del informe de mercado de sistemas de gestión de energía

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 49.5 mil millones |

| Tamaño del mercado en 2031 | US$ 105.2 mil millones |

| CAGR global (2024-2031) | 11,4% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos | Por componente

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de sistemas de gestión energética: comprensión de su impacto en la dinámica empresarial

El mercado de sistemas de gestión de energía está en rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de empresas o compañías que operan en un mercado o sector en particular. Indica cuántos competidores (actores del mercado) hay en un mercado determinado en relación con su tamaño o valor total.

Las principales empresas que operan en el mercado de sistemas de gestión de energía son:

- TEJIDO

- Schneider Electric SE

- Compañía General Electric

- Honeywell International Inc.

- Siemens AG

- Corporación IBM

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de sistemas de gestión de energía

Noticias y desarrollos recientes del mercado de sistemas de gestión energética

El mercado de sistemas de gestión energética se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los desarrollos clave en el mercado de sistemas de gestión energética:

- Schneider Electric, líder en la transformación digital de la gestión energética y la automatización de última generación, ha formado una alianza estratégica con el Aeropuerto Internacional de Noida para introducir soluciones de gestión energética y de edificios. Gracias a esta colaboración, Schneider Electric implementará soluciones integrales de gestión de edificios, que incluyen un SCADA eléctrico y un Sistema de Gestión de Distribución Avanzada (SGA), con el objetivo de impulsar la eficiencia operativa y la sostenibilidad del aeropuerto. (Fuente: Schneider Electric, comunicado de prensa, octubre de 2024)

- ABB lanzó ABB Ability OPTIMAX® 6.4, la última versión de su sistema estrella de gestión y optimización energética digital, para proporcionar un control coordinado de múltiples activos y procesos industriales, con el fin de mejorar la eficiencia energética, reducir las emisiones y promover la descarbonización. (Fuente: ABB, comunicado de prensa, junio de 2024)

Informe de mercado sobre sistemas de gestión de energía: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de sistemas de gestión energética (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de sistemas de gestión de energía y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Sistemas de gestión de energía Tendencias del mercado, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de sistemas de gestión de energía que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de sistemas de gestión de energía.

- Perfiles detallados de empresas

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The energy management system market is expected to reach US$ 105,154.28 million by 2031.

Increasing Trend of Adopting Home Energy Management Systems are one of the major future trends

The key players operating in the energy management system market include ABB; Schneider Electric SE; General Electric Company; Honeywell International Inc.; Siemens AG; IBM Corporation; Johnson Controls, Inc.; Emerson Electric Co.; Eaton Corporation; and Mitsubishi Electric Corporation.

The energy management system market was valued at US$ 49,498.32 million in 2024; it is expected to register a CAGR of 11.4% during 2024–2031.

Rising Government Initiatives for Effective Energy Utilization in Growing Data Center Industry, Increasing Adoption of Energy Management Systems (EMS) to Improve Energy Efficiency, Growing Renewable Energy Industry are some of the major drivers

Trends and growth analysis reports related to Energy and Power : READ MORE..

The List of Companies - Energy Management Systems Market

- ABB

- Schneider Electric SE

- General Electric Company

- Honeywell International Inc.

- Siemens AG

- IBM Corporation

- Johnson Controls, Inc.

- Emerson Electric Co.

- Eaton Corporation

- Mitsubishi Electric Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe