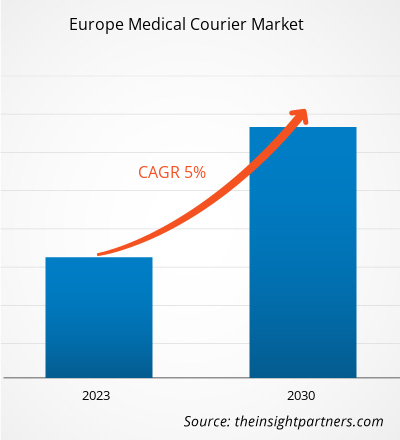

Perspectivas del mercado y visión del analista:

El servicio de mensajería médica permite el movimiento de un lugar a otro, a menudo desde el punto de recolección de sangre y orina hasta las clínicas o laboratorios donde se realizarán las pruebas. Por lo general, estas muestras son urgentes y requieren una transferencia rápida entre médicos, clínicas y hospitales. Se espera que los mensajeros médicos multinacionales impulsen el crecimiento del mercado europeo de mensajería médica a medida que estas empresas se esfuerzan por ampliar su base de consumidores y penetrar más profundamente en el mercado. Las grandes empresas son conocidas por sus servicios superiores de atención al cliente, como el acceso 24 horas al día, 7 días a la semana. La mayor concienciación sobre la salud entre el público en general da como resultado una mayor demanda de servicios de pruebas, lo que aumenta la demanda de servicios de mensajería médica. Además, la globalización de la industria sanitaria, que implica el intercambio de conocimientos médicos y el trabajo en proyectos de investigación con investigadores clínicos, impulsa la demanda del mercado europeo de mensajería médica.

Impulsores de crecimiento:

La cirugía es uno de los tratamientos más importantes ofrecido por el Servicio Nacional de Salud (NHS) en atención secundaria en el Reino Unido. Según Europe Blood Alliance, en Europa se transfunden aproximadamente 25 millones de unidades de sangre anualmente. La fuente también afirmó que los pacientes europeos necesitan entre 67.000 y 70.000 unidades de sangre y componentes sanguíneos cada día.

En los últimos años, el tráfico rodado ha aumentado significativamente en Europa, lo que ha provocado un aumento de los accidentes de tráfico y las muertes, lo que ha impulsado aún más el demanda de insumos hospitalarios. Por ejemplo, según datos de Independer, en 2020 los accidentes de tráfico en Europa causaron casi 26.000 víctimas mortales y más de 1,3 millones de heridos. Según el informe del Departamento de Transporte de junio de 2021 publicado por el gobierno del Reino Unido, en 2020 se reportaron 115,333 víctimas de todas las gravedades, de las cuales 22,014 resultaron gravemente heridas y 91,847 fueron víctimas de heridas leves.

Además, en febrero de 2023, el NHS anunció que Se estima que se realizarán 780.000 cirugías adicionales y citas ambulatorias en 37 nuevos centros quirúrgicos, 10 centros existentes ampliados y 81 nuevos quirófanos dedicados a la atención electiva como parte de su mayor y más ambicioso plan de recuperación. En el marco del Fondo de Inversión Específica, se proporcionarán casi 600 nuevas camas (584) específicamente para atención electiva, docenas de salas electivas que brindarán tratamientos de última generación y casi 90 camas más de cuidados intensivos en todo el país. Desde que se publicó el plan de recuperación electiva en 2022, el NHS ha ofrecido 13,5 millones de citas y tratamientos electivos, un 9 % más que en 2022. Además, en noviembre se brindó atención electiva a 70 000 pacientes más en comparación con el período prepandémico.

Por lo tanto, Además, con el aumento de los accidentes de tráfico, también está aumentando la demanda de transfusiones de sangre y centros quirúrgicos, impulsando así el mercado de mensajeros médicos en Europa.

Segmentación y alcance del informe:

El “Mercado de mensajería médica en Europa” está segmentado según el tipo de producto, el destino, el servicio y los usuarios finales. Según el tipo de producto, el mercado se divide en muestras de laboratorio, suministros y equipos médicos, sangre y órganos, notas médicas y otros. En términos de destino, el mercado europeo de mensajería médica está segmentado en nacional e internacional. El mercado europeo de mensajería médica, por tipo de servicio, se divide en servicios estándar y servicios urgentes y bajo demanda. Según el usuario final, el mercado se segmenta en hospitales y clínicas, laboratorios de diagnóstico, empresas farmacéuticas y de biotecnología, bancos de sangre y tejidos, asistencia domiciliaria y otros. El mercado europeo de mensajería médica, según la región, está segmentado en Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa.

Análisis segmentario:

El mercado europeo de mensajería médica, por tipo de producto, está segmentado en muestras de laboratorio, suministros y equipos médicos, sangre y órganos, notas médicas y otros. El segmento de suministros y equipos médicos tuvo la mayor participación del mercado en 2022. Se prevé que el segmento de muestras de laboratorio registre la CAGR más alta del mercado del 7,4% durante el período de pronóstico. Muchos laboratorios e instalaciones médicas cuentan con servicios de entrega internos para manipular muestras de laboratorio. Sin embargo, muchos laboratorios y centros de instalaciones médicas subcontratan los servicios de logística médica ofrecidos por empresas de envío y entrega independientes. Las muestras de laboratorio son productos críticos que necesitan un ambiente con temperatura controlada. Al transportar muestras de laboratorio, es esencial garantizar que la recolección, recogida y entrega sean seguras y cumplan con las normas. Los organismos reguladores de Europa publican varias directrices para el transporte seguro de muestras de laboratorio

Mercado europeo de mensajería médica, por tipo de producto: 2022 y 2030

Según el destino, el mercado europeo de mensajería médica se segmenta en nacional e internacional . El segmento nacional tuvo la mayor cuota de mercado en 2022 y se prevé que el internacional registre la CAGR más alta del 6,4% durante el período previsto. Factores como las entregas en el mismo día, los servicios de mensajería multipunto, las entregas al día siguiente y la incursión de nuevos actores están contribuyendo al crecimiento del segmento nacional. Además, las compras online en Europa han crecido exponencialmente y ocupan el tercer lugar a nivel mundial. Según los datos publicados por la Asociación de Gobiernos Locales en mayo de 2022, el 25% de los productos se compran y devuelven online y se envían casi 3.000 millones de paquetes al año. Entre estos, se estima que una parte sustancial corresponde a productos médicos y de atención sanitaria. Además, la adopción de la digitalización para la compra de medicamentos y productos sanitarios en línea ha aumentado y se espera que crezca en los próximos años, lo que probablemente ampliará el crecimiento del mercado durante el período previsto.

Según el tipo de servicio, Europa El mercado de mensajería médica se segmenta en servicios estándar y servicios urgentes y bajo demanda. El segmento de servicios estándar tuvo una mayor participación de mercado en 2022 y se prevé que los servicios urgentes y bajo demanda registren la CAGR más alta del 6,1% durante el período de pronóstico. Los servicios estándar para productos médicos son similares a los servicios de mensajería estándar tradicionales que entregan los productos en un tiempo predefinido. Los servicios estándar generalmente no son servicios de emergencia; por lo tanto, son más rentables, receptivos y flexibles que otros servicios de mensajería, incluidas las entregas el mismo día, las entregas en horas pico y otros. En los servicios estándar, las entregas se priorizan en función del peso, tamaño y durabilidad de los paquetes y productos. Las empresas que ofrecen servicios estándar garantizan entregas en un plazo de dos o tres días a partir de la fecha de procesamiento, lo que los hace rentables. Además, los servicios tradicionales se pueden personalizar según los requisitos de los clientes en función de millas de entrega adicionales o menores. También ofrece trazabilidad del paquete a los clientes, que pueden ver el movimiento en tiempo real de su paquete y garantizar una entrega segura y puntual. El crecimiento del mercado se debe a un auge en la compra de medicamentos y productos médicos.

Según el usuario final, el mercado europeo de mensajería médica está segmentado en hospitales y clínicas, laboratorios de diagnóstico, empresas farmacéuticas y de biotecnología, sangre y tejidos. bancos, soporte a domicilio y otros. El segmento de hospitales y clínicas tuvo la mayor participación del mercado en 2022 y se prevé que la asistencia domiciliaria registre la CAGR más alta del mercado del 6,6% durante el período previsto. Los hospitales y clínicas se encuentran entre los usuarios más importantes de servicios de mensajería médica en Europa. Por ejemplo, según los datos de 2023 de Pathology Facts and Figures publicados por el Royal College of Pathologists, los médicos generales reciben ~50 millones de informes de los laboratorios anualmente. Esto refleja el uso de servicios de mensajería médica para transportar informes de patología desde los laboratorios a las clínicas. De manera similar, se espera que los hospitales necesiten constantemente suministros médicos, existencias de productos farmacéuticos, material administrativo y accesorios para equipos médicos. Además, en los hospitales se realizan cada vez más procedimientos diagnósticos y terapéuticos. El número de personas que visitan los hospitales ha aumentado tras la pandemia de COVID-19. Según el NHS, en enero de 2023, el número de personas que esperaban tratamiento hospitalario aumentó a 7,2 millones. Por lo tanto, se prevé que las visitas a los hospitales aumenten significativamente en el futuro próximo, aumentando simultáneamente el uso de mensajeros médicos para enviar informes médicos a hospitales o clínicas especializadas para obtener una segunda opinión. Por lo tanto, se prevé que el segmento registre el crecimiento más rápido durante el período de pronóstico.

Análisis regional:

Según la región, el mercado de mensajería médica de Europa está segmentado en cinco países clave: Alemania, Francia, Italia, Reino Unido, Rusia. y Resto de Europa. En 2022, Alemania aportó la mayor proporción del tamaño del mercado europeo de mensajería médica. Se estima que el Reino Unido registrará la CAGR más alta durante el período previsto.

Según datos de Statista, en 2021, se realizaron 23,7 trasplantes de riñón por millón en Alemania. Los trasplantes de riñón son el procedimiento de trasplante de órganos más común en Alemania, por delante de los trasplantes de hígado y corazón, con una tasa de 9,9 y 3,9 por millón de habitantes, respectivamente.

Según los datos del Grupo del Banco Mundial, en 2021, la prevalencia de la diabetes (% de la población entre 20 y 79 años) en Alemania fue del 6,9%.

Varias empresas que operan en la industria de mensajería médica están tomando iniciativas estratégicas, como expansiones. Por ejemplo, en abril de 2023, UPS Healthcare abrió su primera instalación logística dedicada a la atención médica en Giessen, Alemania. Esta nueva instalación será capaz de soportar el almacenamiento de una gama de productos sanitarios a temperaturas de 2 °C a 8 °C, de 15 °C a 25 °C y hasta -20 °C. Las organizaciones de obtención de órganos y los hospitales dependen de los mensajeros para llevar personal y bienes que salvan vidas del punto A al punto B. Por lo tanto, se espera que el mercado de mensajería médica en Alemania crezca debido al creciente número de trasplantes de riñón y a las crecientes enfermedades crónicas como la diabetes.

Desarrollos de la industria y oportunidades futuras:

A continuación se enumeran varias iniciativas tomadas por actores clave que operan en el mercado europeo de mensajería médica:

En abril de 2023, UPS Healthcare abrió su primera instalación de logística de atención médica dedicada en Giessen, Alemania, creando hasta 150 nuevos puestos de trabajo. El espacio de 293.000 pies cuadrados (27.200 m2) que cumplirá con GMP y GDP albergará más de 30.000 posiciones de paletas capaces de almacenar una variedad de productos para el cuidado de la salud a temperaturas de 2 °C a 8 °C, de 15 °C a 25 °C y hasta -20 °C. En abril de 2023, UPS Healthcare amplió sus instalaciones de logística sanitaria en Blonie, Polonia, creando hasta 150 nuevos puestos de trabajo. Esta instalación ha agregado más de 17.000 m2 de espacio y alberga hasta 23.000 posiciones de paletas para el manejo y almacenamiento de tratamientos sensibles a la temperatura de 2 a 8 grados Celsius a 15 a 25 grados Celsius. En marzo de 2023, en octubre de 2022, Med Logistics Group Ltd se asoció. con Skyfarer y los hospitales universitarios Coventry y Warwickshire (UHCW) NHS Trust para realizar una prueba del dron Beyond Visual Line of Sight (BVLOS) en el Reino Unido. El dron es el primero de su tipo y la prueba se completó en un espacio aéreo seguro aprobado por la CAA llamado "The Medical Logistics UK Corridor". Panorama competitivo y empresas clave:

ERS Transition Ltd., Send Direct Ltd., Med Logistics Group Ltd., CitySprint (UK) Ltd, United Parcel Service Inc, FedEx Corp, Aylesford couriers Ltd, Reliant Couriers & Haulage Ltd, Coulson Venturers Ltd y Deutsche Post AG son las principales empresas del mercado europeo de mensajería médica. nuevas tecnologías, avances en productos existentes y expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe