Perspectiva del analista:

Europa tiene una de las redes ferroviarias más grandes del mundo. La Unión Europea ha estado planeando duplicar la participación del modelo ferroviario de mercancías para 2030 para aliviar la congestión de las principales conexiones por carretera y reducir las emisiones de CO2 del sector del transporte. Los países de la región están firmando contratos con diversas empresas para la expansión ferroviaria o de infraestructura. El transporte ferroviario desempeña un papel clave en el desarrollo de Europa. Según el informe de la Agencia Internacional de Energía (AIE), en 2020, los pasajeros viajaron aproximadamente 378 mil millones de kilómetros por pasajero en los ferrocarriles europeos, lo que convierte a esta región en el mercado masivo para el tráfico ferroviario de pasajeros. Esto, a su vez, dará lugar a un aumento de la demanda del mercado de gestión de material rodante en Europa.

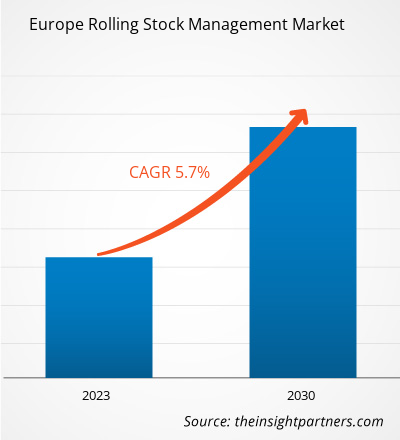

Visión general del mercado:

El material rodante se refiere a vehículos ferroviarios que incluyen tanto vehículos con motor como sin motor. Se hace referencia a cualquier vehículo ferroviario que pueda desplazarse sobre las vías del tren. El mantenimiento, el seguimiento de la información y la gestión del material rodante son las características clave del sistema de gestión del material rodante. Mantiene la información sobre el funcionamiento, así como los registros de averías e inspección del material rodante. También almacena los registros del material rodante desde su fabricación hasta la información relativa a sus principales equipamientos. La gestión del registro histórico del material rodante ayuda a los trabajadores, durante su inspección y avería, a gestionar eficientemente su trabajo.

Por ejemplo, en enero de 2023, Transport for Wales (TfW), con sede en el Reino Unido, anunció el inicio de su construcción de una nueva estación de tren de Butetown y revisión de la estación de Cardiff Bay. Por tanto, con la ampliación de la red e infraestructura ferroviaria, se espera que el mercado de gestión de material rodante crezca significativamente en los próximos años. De manera similar, Sinara Transport Machines Holding (STM) creó una nueva división de infraestructura ferroviaria para ofrecer servicios de mantenimiento de infraestructura en Rusia a partir de 2022.

El auge de la industria ferroviaria también es uno de los factores que contribuyen de manera importante al mercado de gestión de material rodante. El auge de la puesta en marcha de nuevas estaciones ferroviarias y la ampliación de la red ferroviaria genera la necesidad de un sistema de gestión de material rodante eficiente para gestionar el material rodante, su recorrido y su mantenimiento. Los proyectos de nuevas estaciones y expansión ferroviaria son factores clave que aceleran el crecimiento del mercado de gestión de material rodante.

Según el tipo de gestión, el mercado de gestión de material rodante se bifurca en gestión ferroviaria y gestión de infraestructura. Según el servicio de mantenimiento, el mercado de gestión del material rodante se clasifica en mantenimiento correctivo, mantenimiento preventivo y mantenimiento predictivo. La cuota de mercado de gestión de material rodante, según la región, se clasifica en Reino Unido, Rusia y Polonia.

Impulsor del mercado:

Transformación digital de la gestión de material rodante Impulsar el crecimiento del mercado de gestión de material rodante< br>Las tecnologías digitales permiten a los operadores ferroviarios agilizar las operaciones y mejorar la eficiencia. Esto incluye programación digital, optimización de rutas y seguimiento en tiempo real del material rodante. A medida que aumenta la eficiencia, los operadores pueden sacar más provecho de su material rodante existente, reduciendo la necesidad de inversiones adicionales en nuevos trenes. Las tecnologías digitales mejoran la experiencia del pasajero. Las actualizaciones en tiempo real, la conectividad Wi-Fi y los sistemas de emisión de billetes digitales hacen que los viajes en tren sean más cómodos y atractivos para los pasajeros. Los pasajeros satisfechos tienen más probabilidades de utilizar los servicios ferroviarios, lo que impulsa la demanda de material rodante. Los sistemas digitales también ayudan a gestionar la infraestructura ferroviaria de forma más eficaz, ya que ayudan a controlar las condiciones de las vías, los cambios y las señales. Una mejor gestión de la infraestructura garantiza que el material rodante pueda operar en vías en buen estado, reduciendo el desgaste. La digitalización promueve la interoperabilidad entre diferentes redes y sistemas ferroviarios. Esto es crucial en Europa, donde los viajes en tren transfronterizos son comunes. Los sistemas interoperables facilitan los viajes y el comercio sin interrupciones, lo que aumenta la importancia de un material rodante bien gestionado. La transformación digital del transporte ferroviario en Europa ofrece numerosos beneficios, incluida la eficiencia operativa, mejoras en la seguridad, una mejor experiencia para los pasajeros y sostenibilidad ambiental. Estas ventajas impulsan la demanda de soluciones avanzadas de gestión de material rodante que aprovechen las tecnologías digitales para optimizar las operaciones y la gestión de activos. Así, la creciente conciencia sobre los beneficios de la transformación digital impulsa el mercado de gestión de material rodante en Europa.

Análisis segmentario:

Según el tipo de gestión, la cuota de mercado de gestión del material rodante en Europa se segmenta en gestión ferroviaria y gestión de infraestructura.

La gestión ferroviaria eficiente es crucial para optimizar el rendimiento del material rodante. La implementación de la gestión ferroviaria proporciona monitoreo basado en el acondicionamiento y análisis predictivos que ayudan a los operadores ferroviarios a reducir el tiempo de inactividad, mejorar la confiabilidad y extender la vida útil del material rodante. Estos sistemas de gestión se centran en mejorar la eficiencia operativa optimizando los horarios de los trenes y minimizando los retrasos. Por lo tanto, los actores del mercado de gestión del material rodante están implementando soluciones para una mejor gestión ferroviaria. Por ejemplo, en mayo de 2021, MV Technology Solutions Pty Ltd, en asociación con HaslerRail AG, proporcionó un sistema de diagnóstico remoto en tiempo real a las flotas de trenes de Adelaida. El software HaslerRails EVAplus para la gestión de datos ferroviarios proporciona monitoreo remoto en tiempo real de mantenedores y operadores. La demanda de este tipo de soluciones está aumentando con el aumento del tamaño de la flota. Por ejemplo, según Indian Railways, el tamaño de la flota de locomotoras era de 12.734 unidades en marzo de 2021 y aumentó a 13.215 unidades en marzo de 2022. Un aumento de este tipo en la flota de material rodante conduce a un aumento de las operaciones y los movimientos, y a una mayor gestión del material rodante. crecimiento del mercado.

Análisis regional:

El mercado de gestión de material rodante en el Reino Unido se centra principalmente en garantizar la operación segura, confiable y eficiente de trenes y vehículos ferroviarios. Incluye mantenimiento, revisión, reparación, renovación y mejoras del material rodante. Varias empresas y organizaciones participan en la gestión del material rodante en el Reino Unido. Entre ellas se incluyen empresas operadoras de trenes (TOC), empresas de arrendamiento de material rodante (ROSCO), proveedores de mantenimiento y reparación y agencias gubernamentales como Network Rail. Además, el gobierno del Reino Unido también se está centrando en mejorar la infraestructura ferroviaria del Reino Unido, que es uno de los impulsores importantes de la cuota de mercado de gestión del material rodante en Europa. Por ejemplo, en mayo de 2023, el gobierno del Reino Unido dio a conocer una iniciativa de financiación de 77,17 millones de dólares para mejorar la fiabilidad de los trenes en Manchester. Este paquete financiero se dirigirá a la construcción de una tercera plataforma en la estación Salford Crescent y a la mejora integral de las vías ferroviarias en el norte de Manchester. Los fondos se utilizarán para construir una tercera plataforma en la estación de Salford Crescent y completar los trabajos de mejora de las vías en todo el norte de Manchester. Estas iniciativas son parte de los esfuerzos continuos de mantenimiento, mejoras y modernización de la infraestructura ferroviaria, que son esenciales para la gestión del material rodante. Por lo tanto, el paquete de financiación del gobierno para la infraestructura ferroviaria en Manchester contribuye significativamente al mercado de gestión de material rodante del Reino Unido.

Análisis de actores clave:

Alstom SA, Hitachi Rail Ltd, ABB Ltd, Mitsubishi Electric Corp, Siemens Mobility GmbH, Talgo SA, Thales SA, Toshiba Infrastructure Systems and Solutions Corp, Trimble Inc y LocoTech LLC son los participantes destacados en el mercado de gestión de material rodante.

Desarrollos recientes:

Las estrategias inorgánicas y orgánicas, como fusiones y adquisiciones, son altamente adoptadas por las empresas del mercado de gestión de material rodante. La iniciativa de mercado es una estrategia adoptada por las empresas para ampliar su presencia y satisfacer la creciente demanda de los clientes. Los actores clave del mercado de gestión de material rodante presentes en el mercado se centran principalmente en mejoras de productos y servicios mediante la integración de características y tecnologías avanzadas en sus ofertas. A continuación se enumeran algunos acontecimientos recientes de los principales actores del mercado de gestión de material rodante:

Año

Noticias

Marzo-2023

Alstom ha firmado un contrato con la Autoridad Portuaria de Nueva York y Nueva Jersey y Newark Liberty El Aeropuerto Internacional brindará servicios de operación y mantenimiento de su sistema de monorraíl Innovia, conocido como AirTrain Newark, durante los próximos siete años, hasta enero de 2030. El contrato está valorado en ~ US$ 263,15 millones e incluye una opción por un año adicional.

Enero de 2022

Alstom obtuvo un contrato renovado con VR Suecia para el mantenimiento de 30 trenes regionales en Suecia. Alstom proporcionará mantenimiento a VR Suecia, el nuevo operador de los trenes, para la flota de Tåg I Bergslagen, que une los cuatro condados de Bergslag.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Alstom SA, Hitachi Rail Ltd, Mitsubishi Electric Corp, Siemens Mobility GmbH, and Talgo SA are the top key market players operating in the Europe rolling stock management market.

The integration of big data analytics and cloud computing represents a significant opportunity for the rolling stock management market in Europe. It enhances operational efficiency, safety, and passenger experience while providing data-driven insights for better decision-making. As the adoption of these technologies grows, the rolling stock management market is likely to experience continued expansion and innovation, ultimately delivering more efficient and reliable rail transportation systems.

The increasing investment in rail projects across Europe is driving the need for advanced rolling stock management solutions. As rail networks expand and modernize, the rolling stock management market in Europe is poised for significant growth, presenting opportunities for technology providers and service companies to meet the evolving needs of the rail industry.

The adoption of predictive and condition monitoring technologies in rolling stock management improves operational efficiency and safety and aligns with Europe's commitment to sustainable and efficient transportation systems. Thus, constant technological advancements positively influence the Europe rolling stock management market.

The rolling stock management market in the UK is primarily focused on ensuring the safe, reliable, and efficient operation of trains and rail vehicles. It includes maintenance, servicing, repair, refurbishment, and rolling stock upgrades. Several companies and organizations are involved in rolling stock management in the UK.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - Europe Rolling Stock Management Market

- Alstom SA

- Hitachi Rail Ltd

- ABB Ltd

- Mitsubishi Electric Corp

- Siemens Mobility GmbH

- Talgo SA

- Thales SA

- Toshiba Infrastructure Systems and Solutions Corp

- Trimble Inc

- LocoTech LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe