Perspectiva del analista:

El mercado de componentes ópticos satelitales de Europa y EE. UU. es un sector dinámico y fundamental dentro del panorama más amplio de la tecnología satelital. Muchas empresas en países europeos y EE. UU. se centran significativamente en el desarrollo de componentes ópticos satelitales avanzados y contribuyen a mejorar los sistemas de comunicación por satélite de vanguardia y las capacidades de observación de la Tierra. En los últimos años, ha habido un aumento en la demanda de componentes ópticos de alto rendimiento, impulsado por la creciente necesidad de aplicaciones con uso intensivo de datos, incluidas imágenes de alta resolución, navegación y comunicaciones de banda ancha. Los países europeos y Estados Unidos cuentan con una infraestructura sólida y bien establecida para la investigación y el desarrollo, cuyo objetivo es innovar y desarrollar componentes ópticos satelitales. El enfoque de la industria incluye el desarrollo de componentes ópticos livianos, duraderos y de alta precisión que puedan soportar las duras condiciones del espacio. Los avances continuos en materiales y procesos de fabricación contribuyen a mejorar el rendimiento y la confiabilidad. A medida que la demanda mundial de servicios satelitales continúa creciendo, se prevé que el mercado de componentes ópticos satelitales de Europa y EE. UU. desempeñe un papel clave en el impulso del futuro de las tecnologías espaciales, impactando las comunicaciones, la observación de la Tierra y la investigación científica a escala global. br>Visión general del mercado:

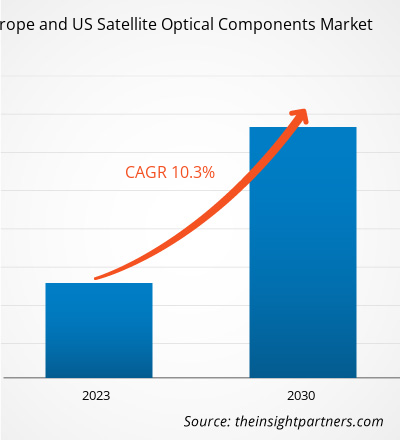

El mercado de componentes ópticos satelitales de Europa y EE. UU. en Europa y EE. UU. se caracteriza por un crecimiento dinámico, innovación tecnológica y colaboraciones estratégicas. Actores clave como Spectrum Control Inc, Skyworks Solutions Inc, Lumibird SA, CACI International Inc y BridgeComm Systems contribuyen significativamente al desarrollo de componentes ópticos de vanguardia para satélites. Estos componentes ópticos son parte integral de diversas aplicaciones satelitales, incluida la observación de la Tierra, las telecomunicaciones, la navegación, la radiodifusión y la investigación científica. La Agencia Espacial Europea (ESA) y la Administración Nacional de Aeronáutica y del Espacio (NASA) desempeñan papeles fundamentales, fomentando iniciativas de colaboración y apoyando los esfuerzos de investigación y desarrollo. El crecimiento del mercado de componentes ópticos satelitales de Europa y EE. UU. en Europa y EE. UU. está impulsado por la creciente demanda de imágenes de alta resolución, el aumento de las aplicaciones con uso intensivo de datos y la expansión de los servicios basados en satélites. Los materiales, los procesos de fabricación y los avances en ingeniería de precisión contribuyen a mejorar el rendimiento y la confiabilidad de los satélites. Europa y Estados Unidos aprovechan sus sólidas industrias aeroespaciales y sus capacidades de ingeniería para mantenerse a la vanguardia de la tecnología satelital. Además, se espera que el aumento de la inversión en la industria espacial en Europa y Estados Unidos impulse el crecimiento del tamaño del mercado de componentes ópticos satelitales de Europa y Estados Unidos en los próximos años. Por ejemplo, el Programa Espacial de la Unión Europea 2021-2027, lanzado en enero de 2021, tenía como objetivo proporcionar datos y servicios relacionados con el espacio seguros y de alta calidad, comunicaciones seguras por satélite y mejores resultados de navegación.

Mercado Impulsor:

El aumento de la inversión en programas de lanzamiento de satélites está impulsando el mercado de componentes ópticos para satélites de Europa y EE. UU.

El aumento de la financiación en programas de lanzamiento de satélites refleja un énfasis creciente en la exploración espacial, el despliegue de satélites y los servicios espaciales. A medida que se ponen en órbita más satélites para aplicaciones como comunicaciones, observación de la Tierra y navegación, se produce un aumento paralelo en la demanda de componentes ópticos avanzados. Por ejemplo, según la Oficina de las Naciones Unidas para Asuntos del Espacio Ultraterrestre (UNOOSA), en 2022 se lanzaron 2.474 satélites, en comparación con 1.810 en 2021 en todo el mundo. Estos componentes desempeñan un papel clave en la mejora de las capacidades de los satélites, incluidos sistemas de imágenes mejorados, comunicación de datos de alta velocidad y detección precisa. La elevada inversión en programas de lanzamiento indica un compromiso más amplio con la tecnología espacial, lo que crea oportunidades para que los fabricantes de componentes ópticos contribuyan al desarrollo de sistemas satelitales sofisticados. Por lo tanto, la creciente inversión en programas de lanzamiento de satélites impulsa el mercado de componentes ópticos satelitales de Europa y EE. UU. Son esenciales en la astronomía y la exploración espacial, ya que permiten a los científicos observar objetos celestes y explorar el universo. Los componentes ópticos también se utilizan en telescopios y satélites espaciales, proporcionando datos valiosos para la investigación científica y las misiones de exploración espacial. Por ejemplo, componentes ópticos tales como amplificadores, sensores, transceptores/receptores y amplificadores se utilizan para generar, manipular y detectar señales de luz en sistemas de comunicación óptica en aplicaciones satelitales. Estos componentes ópticos permiten una transferencia de datos eficiente e Internet de alta velocidad, redes de fibra óptica y comunicaciones de larga distancia.

Análisis regional:

El tamaño del mercado de componentes ópticos satelitales de Europa y EE. UU. está segmentado en regiones clave, incluidas Europa y los Estados Unidos. Europa registró la mayor cuota de mercado. El mercado de componentes ópticos satelitales de Europa y Estados Unidos es dinámico y está experimentando un fuerte crecimiento caracterizado por la innovación tecnológica y las colaboraciones estratégicas. Con un fuerte énfasis en las comunicaciones por satélite y la observación de la Tierra, los países europeos se han convertido en actores clave en el avance de las tecnologías ópticas por satélite. Los principales contribuyentes de la industria incluyen empresas aeroespaciales líderes como Airbus y Thales Alenia Space, reconocidas por su experiencia en el desarrollo de componentes ópticos de vanguardia. Estos componentes son fundamentales para el éxito de los satélites en aplicaciones que van desde las telecomunicaciones hasta la vigilancia medioambiental. Por lo tanto, la presencia de importantes contribuyentes de la industria está impulsando el crecimiento del mercado de componentes ópticos para satélites de Europa y EE. UU.

El mercado de componentes ópticos para satélites de Europa y EE. UU. se beneficia de iniciativas de colaboración facilitadas por organizaciones como la Agencia Espacial Europea (ESA). Estas asociaciones fomentan la investigación y el desarrollo, fomentando el intercambio de conocimientos y experiencia entre los estados miembros. El compromiso de la región con la exploración espacial es evidente en proyectos como el programa Copernicus, que enfatiza la observación de la Tierra y el monitoreo ambiental. A medida que la demanda de imágenes de alta resolución y aplicaciones intensivas en datos continúa aumentando, el mercado de componentes ópticos satelitales de Europa y EE. UU. en Europa está en condiciones de proliferar, contribuyendo significativamente a los avances en la tecnología espacial y reforzando a Europa como una región clave en el sector espacial global. .

Varios operadores de constelaciones de satélites se han centrado en el desarrollo de diferentes tipos de ecosistemas de satélites para diversas aplicaciones, incluidas comunicaciones, radiodifusión, navegación, exploración espacial e investigación científica. Además, el creciente número de producción y lanzamientos de satélites también está impulsando el crecimiento del mercado de componentes ópticos satelitales de Europa y EE. UU.

Análisis de jugadores clave:

Spectrum Control Inc, Skyworks Solutions Inc, Lumibird SA, CACI International Inc, Satellite Imaging Corp, Amfenol Corp, Exail SAS, Alter Technology TUV Nord SA, Bridgecom Systems Inc y MACOM Technology Solutions Holdings Inc se encuentran entre los actores clave del mercado de componentes ópticos satelitales de Europa y EE. UU. con una participación de mercado significativa que se perfilan en este satélite de Europa y EE. UU. Estudio de mercado de componentes ópticos.

Desarrollos recientes:

Las estrategias inorgánicas y orgánicas, como fusiones y adquisiciones, son ampliamente adoptadas por las empresas que operan en el mercado de componentes ópticos satelitales de Europa y EE. UU. A continuación se enumeran algunos desarrollos recientes de los principales actores del mercado de componentes ópticos satelitales de Europa y EE. UU.:

Año

Noticias

Región

Septiembre de 2023

CACI International completó la Terminal de comunicación óptica (OCT ) Pruebas de interoperabilidad (OIT) para su CrossBeam OCT para la red de seguimiento y retransmisión de datos del Tramo 1 de la Agencia de Desarrollo Espacial. CACI fue el primer terminal compatible con SDA que estableció un enlace de comunicación de datos consistente con el módem de referencia. La prueba fue parte de un equipo liderado por Lockheed Martin para construir 42 satélites para la capa de transporte del tramo 1 (T1TL) de SDA, una red de malla de 126 vehículos espaciales interconectados ópticamente.

América del Norte

Diciembre de 2023

Thales Alenia Space, la empresa conjunta entre Thales (67%) y Leonardo (33%), ha firmado un contrato de misiones múltiples con PT Len Industri para proporcionar una constelación de observación de la Tierra de última generación que combina radar y sensores ópticos. que está dedicado al Ministerio de Defensa de Indonesia (MoD).

América del Norte

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Transdermal Drug Delivery System Market

- Sports Technology Market

- Artwork Management Software Market

- Cling Films Market

- Medical and Research Grade Collagen Market

- Analog-to-Digital Converter Market

- Toothpaste Market

- Employment Screening Services Market

- Airport Runway FOD Detection Systems Market

- Wire Harness Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Increased funding in satellite launching programs reflects a growing emphasis on space exploration, satellite deployment, and space-based services. As more satellites are launched into orbit for applications such as communication, Earth observation, and navigation, there is a parallel surge in demand for advanced optical components. For instance, according to the United Nations Office for Outer Space Affairs (UNOOSA), 2,474 satellites were launched in 2022, compared to 1,810 in 2021 across the globe.

Advancements in small satellite technologies present a compelling opportunity for optical components within the satellite optical components market. The trend toward miniaturization, as seen in CubeSats and other small satellite platforms, opens new frontiers for optical innovation. Key players operating in satellite development are adopting strategies such as business expansion, product launches, and collaborations to stay competitive and enhance the product portfolio in the small satellite technologies.

BAE Systems Plc; Nexter Groupe KNDS; Denel Land Systems; Elbit Systems Ltd; General Dynamics; and Lockheed Martin Corporation are the key market players operating in the Europe and US satellite optical components market.

The US, Canada, and Mexico are the major economies in North America that have witnessed growth in the artillery systems market. The Ukraine-Russia conflict has contributed to the growth of the artillery systems market in North America. While North America, primarily the US and Canada, is not directly involved in the conflict, several factors influence the regional military equipment market landscape. North American nations, particularly the United States, have provided military support to Ukraine in response to the conflict.

High-capacity optical communication systems revolutionize satellite communication by employing advanced laser technology to transmit data optically. These systems utilize optical transceivers, modulation techniques, and free-space optical communication to achieve significantly higher bandwidth and data rates than traditional radio-frequency methods. Larger missions such as the Geosynchronous Lightweight Technology Experiment (GeoLITE), the Near Field Infrared Experiment (NFIRE), and the Lunar Laser Communication Demonstration (LLCD) have demonstrated laser communication downlinks and crosslinks for over a decade.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The List of Companies - Europe and US Satellite Optical Components Market

- Spectrum Control Inc

- Skyworks Solutions Inc

- Lumibird SA

- CACI International Inc

- Satellite Imaging Corp

- Amphenol Corp,

- Exail SAS

- Alter Technology TUV Nord SA

- Bridgecom Systems Inc

- MACOM Technology Solutions Holdings Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For