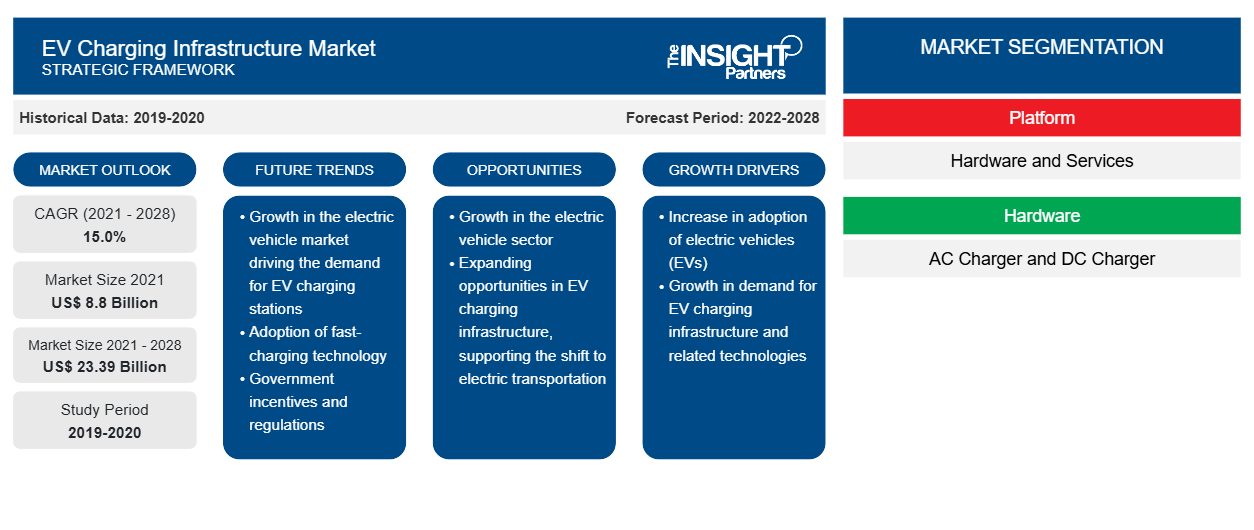

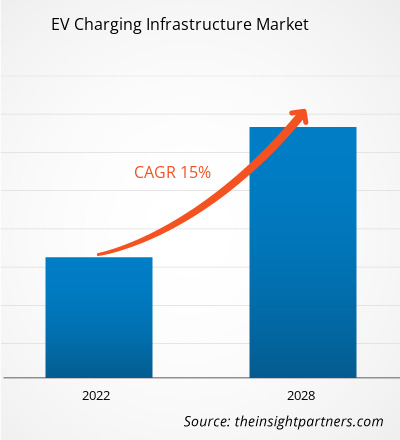

[Informe de investigación] El mercado de infraestructura de carga de vehículos eléctricos se valoró en 8.800 millones de dólares estadounidenses en 2021 y se proyecta que alcance los 23.390 millones de dólares estadounidenses en 2028; se espera que crezca a una CAGR del 15,0 % entre 2021 y 2028.

Perspectiva del analista:

El mercado de infraestructura de carga de vehículos eléctricos (VE) ha experimentado un crecimiento y desarrollo significativos en los últimos años, impulsado por la transición global hacia el transporte sostenible. A medida que más países y gobiernos priorizan la adopción de vehículos eléctricos para reducir las emisiones de gases de efecto invernadero y combatir el cambio climático, ha aumentado la demanda de una infraestructura de carga confiable y eficiente. La infraestructura de carga de VE se refiere a la red de estaciones de carga y tecnologías asociadas que permiten la recarga de vehículos eléctricos . Estas estaciones de carga vienen en varias formas, incluidas las estaciones de carga doméstica, laboral, pública y rápida. Están diseñadas para adaptarse a diferentes necesidades de carga y brindar comodidad a los propietarios de VE. Uno de los impulsores clave del mercado de infraestructura de carga de VE es el propio mercado de VE en expansión. A medida que las ventas de vehículos eléctricos continúan creciendo, la necesidad de una infraestructura de carga sólida se vuelve crucial para respaldar el creciente número de VE en la carretera.

Además, las iniciativas gubernamentales, los subsidios y las regulaciones que promueven la adopción de vehículos eléctricos han desempeñado un papel importante en el impulso del desarrollo de la infraestructura de carga. Varias empresas y partes interesadas participan activamente en el mercado de infraestructura de carga de vehículos eléctricos. Entre ellas, se incluyen fabricantes de automóviles establecidos, empresas de energía, operadores de redes de carga y proveedores de tecnología. Colaboran para desarrollar soluciones de carga innovadoras, mejorar las velocidades de carga y mejorar la experiencia del usuario. La infraestructura de carga rápida es esencial para los viajes de larga distancia y para reducir la ansiedad por la autonomía, lo que permite a los propietarios de vehículos eléctricos recargar sus vehículos rápidamente durante viajes prolongados. Además, la integración de fuentes de energía renovable en la infraestructura de carga está ganando terreno. Las estaciones de carga alimentadas con energía renovable ayudan a reducir las emisiones de carbono asociadas con la carga, lo que hace que el ecosistema de movilidad eléctrica en general sea más sostenible y respetuoso con el medio ambiente.

Descripción general del mercado:

Una estación de carga para vehículos eléctricos es un dispositivo que se utiliza para conectar los vehículos eléctricos a una fuente de energía para recargarlos. Las empresas privadas o los proveedores de servicios eléctricos colocan estaciones de carga en áreas públicas como estacionamientos, centros comerciales y otros lugares. Los enchufes de tres clavijas, las estaciones de carga públicas y los cargadores de pared residenciales son formas sencillas de recargar vehículos eléctricos desde la red. Se prevé que la tecnología de vehículo a red (V2G) permita a los propietarios de vehículos revender su exceso de electricidad a la red durante las horas pico en los próximos años.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de infraestructura de recarga de vehículos eléctricos: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Conductor del mercado:

La expansión del mercado de vehículos eléctricos impulsará el crecimiento del mercado de infraestructura de carga de vehículos eléctricos

El desarrollo del mercado de vehículos eléctricos (VE) es un importante impulsor del crecimiento del mercado de infraestructura de carga de VE. A medida que aumenta la necesidad de vehículos eléctricos, una infraestructura de carga sólida y generalizada se vuelve primordial. Varios factores impulsan la expansión del mercado de VE. Existe una creciente conciencia y preocupación por los problemas ambientales, incluido el cambio climático y la contaminación del aire. Los avances en la tecnología de VE, incluida la mejora de las capacidades de las baterías y las mayores autonomías de conducción, han mejorado el atractivo y la practicidad de los vehículos eléctricos. A medida que la tecnología de las baterías continúa evolucionando, los VE se están volviendo más competitivos en términos de rendimiento y autonomía, abordando las preocupaciones de los compradores potenciales con respecto a las distancias de conducción limitadas y la disponibilidad de carga. Además, los fabricantes de automóviles están invirtiendo fuertemente en el desarrollo de modelos de vehículos eléctricos. Los principales actores de la industria automotriz están introduciendo un número cada vez mayor de opciones de VE en varios segmentos de vehículos, atendiendo a diferentes preferencias y necesidades de los consumidores. La necesidad de una infraestructura de carga integral se vuelve crucial a medida que se expande el mercado de VE. Los propietarios de VE requieren soluciones de carga convenientes y confiables para recargar sus vehículos de manera fácil y eficiente. Esta demanda se extiende más allá de las opciones de carga residencial, ya que los propietarios de vehículos eléctricos necesitan acceso a estaciones de carga en los lugares de trabajo, lugares públicos y carreteras para realizar sus desplazamientos diarios y viajes de larga distancia. Los proveedores de infraestructura de carga, las empresas de energía y otras partes interesadas reconocen la importancia de invertir en la red de carga y ampliarla para satisfacer las necesidades de una flota de vehículos eléctricos más grande. Están colaborando con los gobiernos, los fabricantes de automóviles y otros actores de la industria para desarrollar soluciones de carga que sean escalables, confiables y ampliamente accesibles.

Análisis segmental:

Según la plataforma, el mercado de infraestructura de carga de vehículos eléctricos se segmenta en hardware y servicios. El segmento de hardware tuvo la mayor participación del mercado en 2020. Debido a varios factores, el segmento de hardware es el mayor accionista en el mercado de infraestructura de carga de vehículos eléctricos. El despliegue de estaciones de carga en varias ubicaciones contribuye a su dominio. El segmento abarca la fabricación, instalación y mantenimiento de estaciones de carga, que forman la columna vertebral de la infraestructura de carga. Las diversas soluciones de carga, incluidos los cargadores rápidos de nivel 1, 2 y CC, impulsan la participación de mercado del segmento de hardware. Los avances tecnológicos en hardware de carga y la mayor vida útil de las inversiones en infraestructura física consolidan aún más su posición. La mayor participación de mercado del segmento de hardware refleja su naturaleza intensiva en capital y su papel fundamental en el establecimiento de redes de carga confiables y eficientes.

Análisis regional:

El mercado de infraestructura de carga de vehículos eléctricos de Asia Pacífico se valoró en 3.990 millones de dólares en 2021 y se prevé que alcance los 10.770 millones de dólares en 2028; se espera que crezca a una CAGR del 15,2% durante el período de pronóstico. La región de Asia Pacífico ha establecido su dominio en el mercado de infraestructura de carga de vehículos eléctricos a través de varios factores clave que contribuyen a su crecimiento y participación de mercado. La región ha experimentado un aumento significativo en la adopción de vehículos eléctricos, lo que la convierte en el mercado más grande y de más rápido crecimiento para vehículos eléctricos a nivel mundial. Países como China, Japón y Corea del Sur han impulsado esta adopción con un fuerte apoyo gubernamental, incentivos y ambiciosos objetivos de reducción de emisiones. Este creciente mercado de vehículos eléctricos ha creado una demanda sustancial de infraestructura de carga de vehículos eléctricos, lo que ha llevado a la posición dominante de la región. La región de Asia Pacífico se beneficia de un ecosistema de fabricación bien desarrollado, particularmente en países como China y Corea del Sur. Estas naciones han realizado importantes inversiones en la fabricación de estaciones de carga, cables y componentes relacionados, lo que ha dado como resultado un sólido suministro de infraestructura de carga a precios competitivos. Esto ha facilitado la implementación de soluciones de carga y ha aumentado la accesibilidad para los consumidores. Además, la región se ha comprometido firmemente a construir una red de carga integral. Los gobiernos y las partes interesadas de la industria han estado expandiendo activamente la infraestructura de carga, incluidas las áreas residenciales, los complejos comerciales, los espacios públicos y los principales corredores de transporte. Esta red generalizada garantiza la comodidad y la accesibilidad para los propietarios de vehículos eléctricos, lo que consolida aún más el dominio de la región. Los avances tecnológicos y la innovación también han contribuido al dominio del mercado de la región de Asia Pacífico. La adopción de estaciones de carga de alta potencia y soluciones de carga inteligente y la exploración de tecnologías emergentes como la carga inalámbrica han mejorado la eficiencia y la experiencia del usuario de la carga de vehículos eléctricos. Estos avances han atraído a más consumidores a los vehículos eléctricos e impulsado la demanda de infraestructura de carga.

Además, las empresas líderes y los actores del mercado de la región han desempeñado un papel importante. Los fabricantes asiáticos, entre ellos BYD, NIO, Hyundai y LG Electronics, han invertido sustancialmente en infraestructura de carga y han ampliado su alcance en el mercado. Su experiencia, sus avances tecnológicos y su sólida presencia en el mercado han contribuido al crecimiento del mercado de infraestructura de carga de vehículos eléctricos en la región de Asia Pacífico.

Análisis de los jugadores clave:

El análisis del mercado de infraestructura de carga de vehículos eléctricos incluye a Tritium, Blink Charging Co., ChargePoint, Inc., BP plc, EVBox, EVgo Inc., Tesla, Inc., Webasto Group, RWE AG y Delta Electronics, Inc. Entre los actores de la infraestructura de carga de vehículos eléctricos, Tritium y EVBox son los dos principales debido a la cartera de productos diversificada que ofrecen.

Perspectivas regionales del mercado de infraestructura de carga de vehículos eléctricos

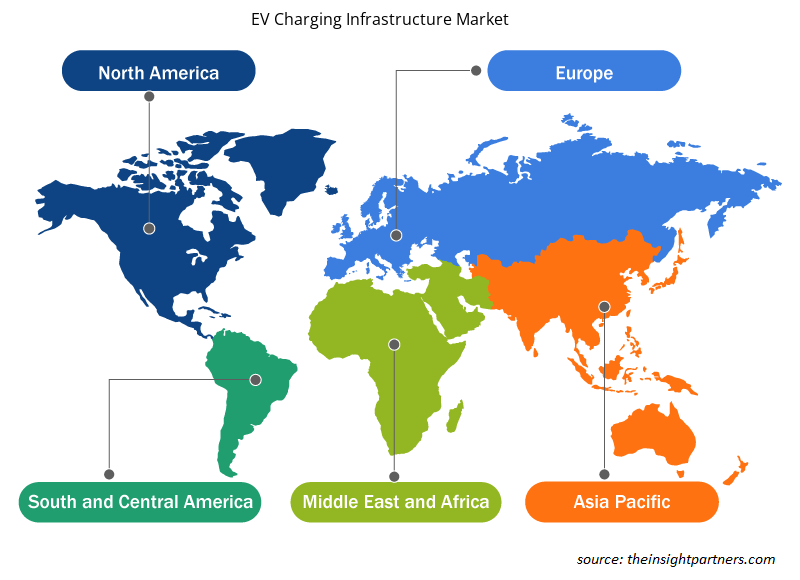

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de infraestructura de carga de vehículos eléctricos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de infraestructura de carga de vehículos eléctricos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de infraestructura de carga de vehículos eléctricos

Alcance del informe sobre el mercado de infraestructura de carga de vehículos eléctricos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | US$ 8.8 mil millones |

| Tamaño del mercado en 2028 | US$ 23.39 mil millones |

| CAGR global (2021-2028) | 15,0% |

| Datos históricos | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos | Por plataforma

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de infraestructura de carga de vehículos eléctricos: comprensión de su impacto en la dinámica empresarial

El mercado de infraestructura de carga para vehículos eléctricos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de infraestructura de carga de vehículos eléctricos son:

- Delaware

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de infraestructura de carga de vehículos eléctricos

Desarrollos recientes:

Las estrategias inorgánicas y orgánicas, como las fusiones y adquisiciones, son ampliamente adoptadas por las empresas del mercado de infraestructura de carga de vehículos eléctricos. A continuación, se enumeran algunos de los principales desarrollos recientes del mercado:

- En noviembre de 2022, Yulu firmó un memorando de entendimiento con el gobierno de Karnataka y anunció sus planes de invertir INR 12 mil millones en el despliegue de una flota de 100.000 vehículos eléctricos (VE) y la puesta en funcionamiento de la infraestructura de carga e intercambio de baterías de VE más grande del estado durante los próximos cinco años.

- En octubre de 2022, el gobierno de Luxemburgo anunció que se habían seleccionado 29 proyectos tras la primera convocatoria de proyectos que otorgaba ayuda financiera a las empresas que invirtieran en proyectos de infraestructura de recarga para vehículos eléctricos. Las empresas participantes recibirán una subvención de hasta el 50 % de las inversiones relacionadas con la instalación de estaciones de recarga con una capacidad de carga de al menos 175 kilovatios.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Investor ESG Software Market

- Small Satellite Market

- Data Annotation Tools Market

- USB Device Market

- Artificial Intelligence in Defense Market

- Joint Pain Injection Market

- Battery Testing Equipment Market

- Saudi Arabia Drywall Panels Market

- Genetic Testing Services Market

- Employment Screening Services Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Asia Pacific dominated the EV charging infrastructure market in 2020 with a share of 45.2% and is expected to continue its dominance by 2028. Europe is the second-largest contributor to the global EV charging infrastructure market in 2020, followed by North America.

The major companies in EV charging infrastructure market are Tritium; Blink Charging Co; ChargePoint, Inc.; BP p.l.c.; EVBox; EVgo Inc.; Tesla, Inc.; Webasto Group; RWE AG; and Delta Electronics, Inc.

The IEC Mode in EV charging infrastructure includes 2, 3, and 4. In terms of market share, the market was dominated by the 3 segment in 2020.

Based on platform, the global EV charging infrastructure market is segmented into hardware, and services. The EV charging infrastructure market was dominated by the hardware segment in 2020.

The rising concern of the transportation sector's impact on the environment has led to an unprecedented global requirement of decarbonizing transportation to meet climate goals and limit global warming, thereby increasing the adoption of low carbon technology in the transportation sector. The rising concerns for the adverse impact of transportation-related emissions and shift of consumer behavior toward zero-emission vehicles have resulted in a significant increase in the adoption of light-duty passenger vehicles across the globe, especially in strong economies, such as the US, China, and the European Union. The global share of new passenger EVs has risen at an average of nearly 50% per year since 2015. In 2021, the sales of electric vehicles surged by 160% in these top three markets. Notably, China has the largest fleet of electric vehicles globally, with 4.5 million electric cars, and Europe witnessed the largest annual increase to reach a total of 3.2 million electric passenger vehicles.

Presently, EV charging stations are more common in private residences. However, the rising consumer demand has led to an active adoption of on-site commercial charging as a standard building feature. China, the EU-27 plus the UK, and the US, are expected to implement charging in residential and commercial buildings to scale up the EV charging infrastructure in the near future, which requires upgrading buildings' electrical infrastructure to satisfy the rising demand for EV charging. Additionally, EV charging at scale is subject to the careful planning of a building's electrical distribution system, along with the local electric-grid infrastructure. To enhance the accessibility and affordability of electric chargers, a large number of building developers, urban planners, and electrical-equipment suppliers are actively integrating the EV charging infrastructure into standard building design plans.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - EV Charging Infrastructure Market

- De’Longhi Appliances S.r.l.

- The Whirlpool Corporation

- Koninklijke Philips N.V.

- Breville

- SMEG S.p.A.

- Hobart

- Ankarsrum Kitchen AB

- Wonderchef Home Appliances Pvt. Ltd.

- Kenwood Limited

- Hamilton Beach Brands, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe