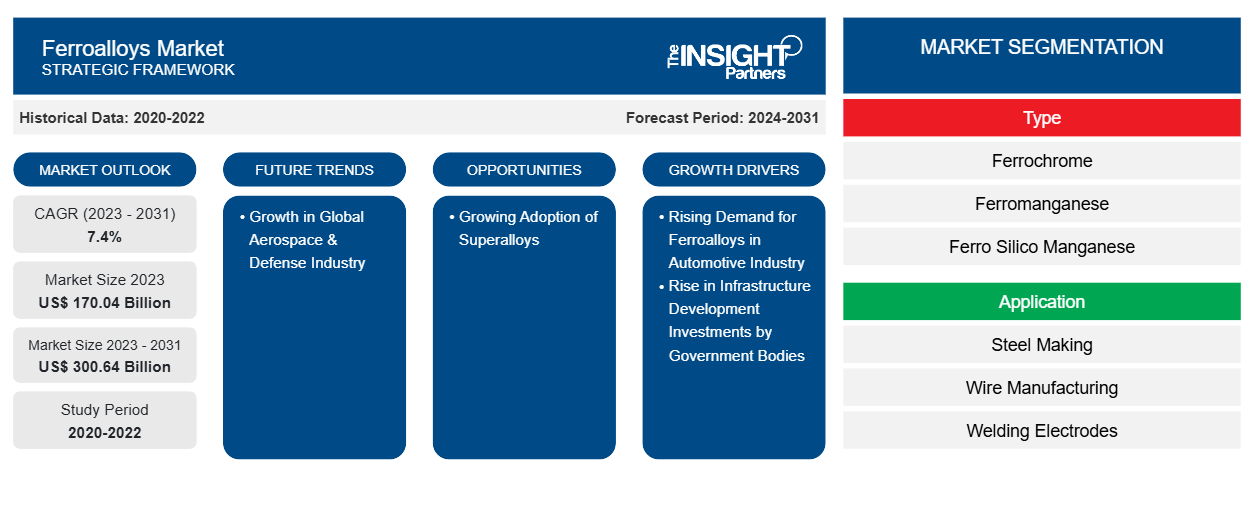

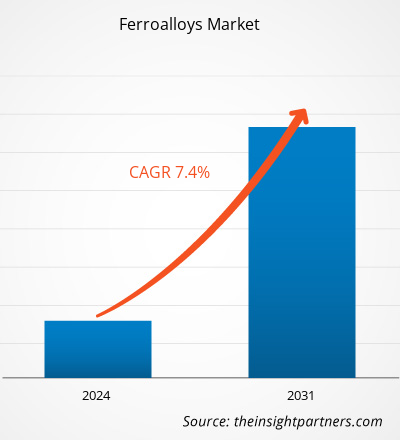

El mercado de ferroaleaciones se valoró en US$ 170.04 mil millones en 2023 y se espera que alcance los US$ 300.64 mil millones en 2031; se estima que registrará una CAGR de 7,4% de 2023 a 2031.

ANÁLISIS DE MERCADO

Las ferroaleaciones son un grupo de aleaciones de hierro que contienen uno o más elementos adicionales distintos del carbono. Las ferroaleaciones tienen un alto porcentaje de elementos como manganeso, silicio, cromo, aluminio, etc. Las ferroaleaciones se utilizan principalmente como aleaciones maestras en la industria del hierro y el acero, ya que es la forma más económica de introducir un elemento de aleación en la masa fundida de acero. Además, es probable que el tamaño del mercado mundial de ferroaleaciones aumente en 2030 debido al crecimiento de la industria aeroespacial y de defensa mundial. La industria aeroespacial está experimentando un crecimiento significativo en los avances tecnológicos. En la industria, hay un aumento en las aplicaciones innovadoras de ferroaleaciones, ya que las ferroaleaciones contribuyen a la eficiencia del combustible al reducir el peso total de la aeronave y mejorar la seguridad y la confiabilidad. La búsqueda de soluciones de transporte sostenibles y la electrificación en la industria aeroespacial ha ganado impulso. La utilización de ferroaleaciones en la producción de baterías ligeras y de alta capacidad para aeronaves eléctricas se alinea con la transición global hacia la aviación ecológica.

Según la Comisión Europea, la Unión Europea estableció Horizonte Europa en 2021, un programa de investigación e innovación con un presupuesto total de aproximadamente 103 mil millones de dólares, que incluye investigación aeroespacial. Además, el aumento de los riesgos de seguridad y la necesidad de mejorar la seguridad de las fronteras nacionales han impulsado a los gobiernos de varios países a aumentar las inversiones en defensa y protección balística. Además, la creciente demanda de energía eólica contribuye significativamente al crecimiento del mercado de ferroaleaciones.

IMPULSORES DEL CRECIMIENTO Y DESAFÍOS

La creciente demanda de ferroaleaciones en la industria automotriz contribuye al crecimiento del tamaño del mercado de ferroaleaciones. La industria automotriz está experimentando un sólido crecimiento debido al avance tecnológico y al aumento de la preferencia por los SUV, crossovers y otros camiones ligeros. Según el informe publicado por la Asociación Europea de Fabricantes de Automóviles (ACEA) en enero de 2023, la producción de automóviles en América del Norte aumentó un 10,3%, alcanzando los 10,4 millones de unidades en 2022 en comparación con 2021. Del mismo modo, la producción de automóviles de pasajeros en Corea del Sur creció un 7,6%, alcanzando los 3,4 millones de unidades en 2022 en comparación con 2021. El informe publicado por la ACEA indicó que la producción mundial de automóviles de pasajeros representó 68 millones de unidades en 2022, registrando un aumento del 7,9% en comparación con 2021.

Según los datos de la Organización Internacional de Constructores de Automóviles (OICA), los países de América del Norte, América del Sur y América Central registraron una producción de más de 16,1 millones de automóviles comerciales y de pasajeros en 2021; la cifra ha crecido un 10%, registrando más de 17,7 millones de automóviles comerciales y de pasajeros en 2022. Las empresas que operan en el sector de la automoción están invirtiendo fuertemente en la fabricación de automóviles para aumentar la producción y las ventas. Según el informe anual Global Electric Vehicle Outlook de la Agencia Internacional de la Energía, se vendieron más de 10 millones de automóviles eléctricos en todo el mundo en 2022 y se proyecta que crezcan un 35% en 2023 para alcanzar los 14 millones. A medida que la industria automotriz presencia un cambio transformador hacia los vehículos eléctricos (VE), el papel de las ferroaleaciones se ha vuelto más crucial.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de ferroaleaciones: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

SEGMENTACIÓN Y ALCANCE DEL INFORME

El "Análisis y pronóstico del mercado mundial de ferroaleaciones hasta 2031" es un estudio especializado y profundo que se centra significativamente en las tendencias del mercado mundial y las oportunidades de crecimiento. El informe tiene como objetivo proporcionar una descripción general del mercado global con una segmentación detallada del mercado en función del tipo, la aplicación y la geografía. El informe proporciona estadísticas clave sobre el uso de ferroaleaciones en la región, junto con su demanda en los principales países. Además, proporciona una evaluación cualitativa de varios factores que afectan el crecimiento del mercado de ferroaleaciones en los principales países. También incluye un análisis integral de los principales actores del mercado y sus desarrollos estratégicos clave. También se incluye un análisis de la dinámica del mercado para ayudar a identificar los factores impulsores clave, las tendencias del mercado y las oportunidades lucrativas, lo que ayudará a identificar las principales áreas de ingresos. Además, las tendencias del mercado de ferroaleaciones incluyen la creciente adopción de superaleaciones. Las superaleaciones son materiales de alto rendimiento diseñados para soportar temperaturas extremas, corrosión y estrés mecánico, lo que las hace ideales para aplicaciones en duras condiciones de funcionamiento. En la industria aeroespacial, las superaleaciones desempeñan un papel fundamental en la producción de motores de aeronaves, turbinas de gas y componentes sometidos a altas temperaturas y cargas mecánicas. Estas aleaciones ofrecen una resistencia y una resistencia a la oxidación excepcionales, lo que permite el funcionamiento eficiente y fiable de los motores a reacción y otros sistemas de propulsión. En la industria energética, las superaleaciones se utilizan en turbinas de gas y vapor, y en equipos de exploración de petróleo y gas. El desarrollo de la infraestructura de fuentes de energía renovables, como la energía eólica y solar, también impulsa la utilización de superaleaciones en la fabricación de álabes de turbinas, componentes de generadores e intercambiadores de calor, lo que respalda la transición a fuentes de energía limpias y sostenibles. La adopción de superaleaciones está impulsada por los esfuerzos de investigación y desarrollo en curso destinados a mejorar las propiedades de los materiales, los procesos de fabricación y la rentabilidad. Los avances en el diseño de aleaciones y las técnicas de procesamiento permiten el desarrollo de una nueva generación de superaleaciones con características de rendimiento superiores.

El análisis del ecosistema y el análisis de las cinco fuerzas de Porter proporcionan una visión de 360 grados del mercado global de ferroaleaciones, lo que ayuda a comprender toda la cadena de suministro y varios factores que influyen en el crecimiento del mercado.

ANÁLISIS SEGMENTAL

El mercado mundial de ferroaleaciones se divide en dos categorías: ferrocromo, ferromanganeso, ferrosiliciomanganeso, aleaciones especiales, entre otras. El segmento de aleaciones especiales representa la mayor parte del mercado de ferroaleaciones. Las aleaciones especiales, también conocidas como aleaciones nobles, son un grupo de aleaciones especializadas que contienen uno o más metales nobles, como titanio (Ti), circonio (Zr), tantalio (Ta), niobio (Nb) y vanadio (V), junto con hierro (Fe) y otros elementos. Las aleaciones se caracterizan por sus propiedades excepcionales, que incluyen alta resistencia, resistencia a la corrosión y al calor, y compatibilidad con diversos procesos industriales. El ferrovanadio es una de las ferroaleaciones nobles más utilizadas. Por lo general, contiene hierro, vanadio y pequeñas cantidades de otros elementos, como aluminio (Al) y silicio (Si). El ferrovanadio se utiliza principalmente como aditivo en la producción de aceros de alta resistencia y baja aleación (HSLA), que se utilizan ampliamente en aplicaciones estructurales, componentes automotrices y fabricación de maquinaria. La adición de ferrovanadio mejora la resistencia, la tenacidad y la soldabilidad del acero, lo que lo hace adecuado para aplicaciones exigentes donde la durabilidad y la confiabilidad son primordiales. El ferrotitanio, otra ferroaleación noble, está compuesto de hierro y titanio, con trazas de carbono y otros elementos. El ferrotitanio es famoso por su excepcional relación resistencia-peso, resistencia a la corrosión y resistencia al calor, lo que lo convierte en una opción ideal para aplicaciones aeroespaciales, de defensa, automotrices y médicas.

Según la aplicación, el mercado de ferroaleaciones se segmenta en fabricación de acero, fabricación de alambre, electrodos de soldadura, superaleaciones y otros. El segmento de electrodos de soldadura representa la importante participación de mercado de ferroaleaciones. El manganeso es un componente clave de los electrodos de soldadura, que actúa como desoxidante y desulfurante para mejorar la limpieza y soldabilidad del metal fundido. Al eliminar las impurezas y formar óxidos estables, el manganeso asegura una mejor fusión entre el electrodo y el metal base, lo que da como resultado soldaduras de alta calidad con defectos mínimos. El silicio, otra ferroaleación común en los electrodos de soldadura, mejora la fluidez y la estabilidad del arco durante el proceso de soldadura. También contribuye a la desoxidación del baño de soldadura, reduciendo así la formación de inclusiones indeseables y asegurando una distribución uniforme de los elementos de aleación en toda la junta de soldadura. El carbono, a menudo presente en forma de grafito o negro de carbono , ayuda a regular la conductividad eléctrica y las características del arco de los electrodos de soldadura.

ANÁLISIS REGIONAL

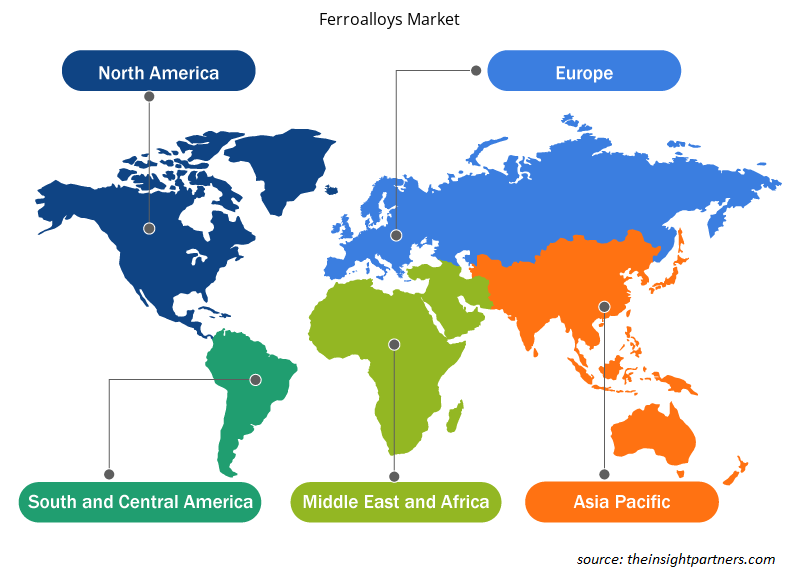

El informe ofrece una descripción detallada del mercado mundial de ferroaleaciones con respecto a las principales regiones, incluidas América del Norte, Europa, Asia Pacífico (APAC), Oriente Medio y África (MEA) y América del Sur y Central (SAM). Asia Pacífico representó la mayor participación de mercado y se valoró en aproximadamente US$ 110 mil millones en 2023.La extensa industria de fabricación de acero de la región impulsa una demanda sustancial de ferroaleaciones, en particular ferrocromo, ferromanganeso y ferrosilicio, que son materias primas importantes en la industria siderúrgica. India cuenta con una sólida industria siderúrgica impulsada por el desarrollo de infraestructura, la fabricación de automóviles y las actividades de construcción. Se espera que el mercado en Europa alcance unos 40.000 millones de dólares estadounidenses en 2031, mientras que se espera que el mercado de ferroaleaciones en América del Norte registre una CAGR de aproximadamente el 6% entre 2023 y 2031.

Perspectivas regionales del mercado de ferroaleaciones

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de ferroaleaciones durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de ferroaleaciones en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de ferroaleaciones

Alcance del informe sobre el mercado de ferroaleaciones

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 170.04 mil millones |

| Tamaño del mercado en 2031 | US$ 300,64 mil millones |

| CAGR global (2023 - 2031) | 7,4% |

| Datos históricos | 2020-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de ferroaleaciones: comprensión de su impacto en la dinámica empresarial

El mercado de ferroaleaciones está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de ferroaleaciones son:

- Glencore Plc

- Samancor Cromado

- Jindal Stainless Ltd

- Corporación de aleaciones ferrosas limitada (FACOR)

- Grupo Erdos

- Pertama Ferroalloys Sdn Bhd

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de ferroaleaciones

PANORAMA COMPETITIVO Y EMPRESAS CLAVE

Glencore Plc, Samancor Chrome, Jindal Stainless Ltd, Ferro Alloys Corporation Limited (FACOR), Erdos Group, Pertama Ferroalloys Sdn Bhd, Brahm Group, Tata Steel Ltd, Nikopol Ferroalloy Plant y Nava Limited se encuentran entre los actores destacados que aparecen en el informe del mercado de ferroaleaciones. Además, se han estudiado y analizado varios otros actores durante el estudio para obtener una visión holística del mercado y su ecosistema. El informe del mercado de ferroaleaciones también incluye el posicionamiento y la concentración de la empresa para evaluar el desempeño de los competidores/actores en el mercado.

DESARROLLOS DE LA INDUSTRIA Y OPORTUNIDADES FUTURAS

Según los comunicados de prensa, a continuación se enumeran algunas iniciativas adoptadas por los actores clave que operan en el mercado de ferroaleaciones:

- En 2024, Rhovan, una instalación de extracción y procesamiento de vanadio administrada por Glencore Ferroalloys ubicada cerca de Brits en la provincia del Noroeste de Sudáfrica, comenzó la construcción de una planta solar fotovoltaica (PV) de 25 MW. Una vez completada, la energía producida por la planta fotovoltaica se inyectó a la red de Rhovan y se esperaba que abasteciera aproximadamente el 30 % de la demanda energética anual de las operaciones.

- En 2022, Tata Steel adquirió los activos de producción de ferroaleaciones de Stork Ferro and Mineral Industries, con sede en Odisha, por unos 18 millones de dólares en un acuerdo íntegramente en efectivo. Ya se había firmado un acuerdo de transferencia de activos entre las dos empresas como parte de los planes de expansión estratégica de Tata Steel en el sector de las ferroaleaciones.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The major players operating in the global ferroalloys market are Glencore Plc, Samancor Chrome, Jindal Stainless Ltd, Ferro Alloys Corporation Limited (FACOR), Erdos Group, Pertama Ferroalloys Sdn Bhd, Brahm Group, Tata Steel Ltd, Nikopol Ferroalloy Plant, and Nava Limited.

Ferromanganese is an alloy composed of manganese (~80–85%) and iron (approximately 15–20%), along with trace amounts of other elements such as carbon, silicon, and phosphorus. It is a crucial component in the steelmaking industry, where it serves as a deoxidizer and desulfurizer, enhancing the mechanical properties such as the strength, malleability, and corrosion resistance of steel.

Asia Pacific accounted for the largest market share in 2023. The region's extensive steel manufacturing industry drives substantial demand for ferroalloys, particularly ferrochrome, ferromanganese, and ferrosilicon, which are major raw materials in the steel-making industry. India has a strong steel industry fueled by infrastructure development, automotive manufacturing, and construction activities.

The automotive industry is experiencing robust growth owing to technological advancement and a surge in preference for SUVs, crossovers, and other light trucks. According to the report released by the European Automobile Manufacturers’ Association (ACEA) in January 2023, car production in North America increased by 10.3%, reaching 10.4 million units in 2022 compared to 2021.

Ferroalloys are added to molten steel during the steelmaking process to achieve specific characteristics tailored to various applications. One of the most common ferroalloys used in steelmaking is ferrochrome; it contains chromium and is instrumental in imparting corrosion resistance, hardness, and high-temperature strength to stainless steel.

The aerospace industry is experiencing significant growth in technological advancements. In the industry, there is a rise in innovative ferroalloy applications, as ferroalloys contribute to fuel efficiency by reducing the overall aircraft weight and improving safety and reliability. The pursuit of sustainable transportation solutions and electrification in the aerospace industry has gained momentum.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe