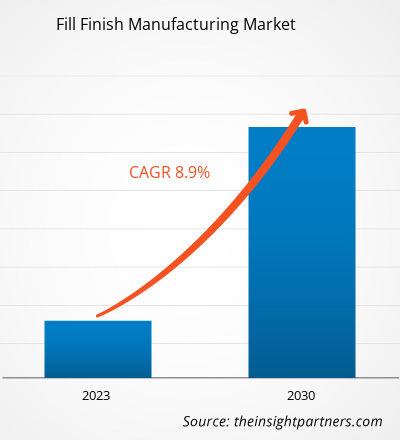

Se espera que el tamaño del mercado de fabricación de acabados de relleno crezca de 8.705,58 millones de dólares en 2022 y alcance un valor de 17.165,41 millones de dólares en 2030; Se prevé que registre una tasa compuesta anual del 8,9% de 2022 a 2030.

Información del mercado y vista de analista:

Los sistemas desechables de un solo uso (SUDS) y los sistemas de un solo uso (SUS) para acabado de llenado aséptico ahorran tiempo a los fabricantes farmacéuticos, lo que les permite optimizar sus operaciones y acortar los cronogramas de los proyectos. La incorporación de SUDS también les ayuda a garantizar el cumplimiento normativo, así como a conferir beneficios ambientales, de salud y seguridad (EHS) y ventajas en el diseño de las instalaciones. Además, SUS acelera las operaciones de cambio, llenado y acabado al simplificar las operaciones de descontaminación y descomposición al final del lote; La simplificación de las operaciones de descontaminación implica la eliminación de pasos de limpieza y preparación que consumen mucho tiempo. El SUS ahora se utiliza en operaciones de llenado y acabado. Las operaciones de biotecnología a granel han implementado con éxito sistemas de un solo uso para preparaciones de medios y tampones. Actualmente están implementando nuevas tecnologías de un solo uso como sistemas de fermentación y cromatografía. Los avances recientes en tecnología están haciendo que SUDS sea cada vez más atractivo para operaciones asépticas. Por ejemplo, una línea de un solo uso es perfecta para productos de solución parenteral con tamaños de lote relativamente bajos (50 a 500 litros) que una bomba peristáltica puede transferir. Por lo tanto, el aumento en el uso de sistemas de un solo uso para la fabricación de acabados de relleno aséptico proporcionará un crecimiento futuro en el mercado de fabricación de acabados de relleno.

Impulsores y desafíos del crecimiento:

Los productos biológicos constituyen la mayoría de los medicamentos más vendidos y representan uno de los segmentos de la industria farmacéutica de más rápido crecimiento. Desde el lanzamiento de las terapias basadas en proteínas recombinantes hace aproximadamente 30 años, el mercado general de productos biológicos ha crecido a una tasa anual de más del 12 %. Además, actualmente se están desarrollando más de 5.000 candidatos a productos biofarmacéuticos. Aunque los productos biofarmacéuticos ofrecen importantes márgenes de beneficio, los altos costos de desarrollo y los complejos protocolos de producción son las principales preocupaciones de los patrocinadores de estas intervenciones farmacológicas. Como resultado, varias empresas emergentes y gigantes farmacéuticos han comenzado a subcontratar diferentes procesos de sus operaciones comerciales para contratar proveedores de servicios. Además, la subcontratación de empleos a organizaciones de fabricación por contrato (CMO) y organizaciones de fabricación y desarrollo por contrato (CDMO) reduce la necesidad de inversiones de capital, proporciona acceso a mayores capacidades de producción, disminuye el tiempo de comercialización de los productos y reduce los riesgos asociados con la comercializacion de productos.

El acabado de llenado es el paso final del proceso de producción y es una de las etapas más cruciales de la fabricación de medicamentos. Los productos biológicos requieren procedimientos y equipos especiales para las operaciones de acabado de llenado para garantizar la integridad y seguridad del producto. Por lo tanto, el aumento de la demanda de productos biológicos ha dado lugar a una necesidad equivalente de tecnologías flexibles de acabado de llenado aséptico. Los fabricantes de medicamentos farmacéuticos colaboran con proveedores de servicios contratados para aprovechar su experiencia y conocimientos en las últimas tecnologías de llenado y acabado. Actualmente, aproximadamente 180 empresas brindan servicios de fabricación de acabados de relleno para una variedad de productos biológicos. Están ubicados en más de 350 fábricas de acabados para estas empresas de fabricación por contrato en varias regiones.

Además, muchos proveedores de servicios han adquirido otros actores del mercado en el pasado reciente para mejorar sus ofertas de servicios. Por ejemplo, Sanofi ha subcontratado la fabricación de sus productos biológicos a Boehringer Ingelheim. Además, las operaciones de AbbVie han desarrollado y entregado con éxito productos farmacéuticos durante más de 130 años; Anualmente se envasan más de 14 millones de productos parenterales de pequeño volumen (SVP) en toda la red global de la empresa, y los productos envasados se distribuyen en ~175 países. Al beneficiarse de un grupo de ciencia y tecnología totalmente integrado que respalda el desarrollo de sustancias farmacológicas (DS) y productos farmacéuticos (DP), AbbVie también tiene un buen historial de auditoría y reglamentación con éxito clínico y comercial comprobado. Con la línea de fabricación aséptica de última generación en Irlanda, particularmente para viales biológicos líquidos y liofilizados, así como con la integración de la red SVP de Allergan, AbbVie ha ampliado aún más su capacidad a más de 40 millones de unidades al año. Por lo tanto, la creciente demanda de productos biológicos está impulsando el crecimiento del mercado.

El papel de la subcontratación farmacéutica ha pasado de ser una pequeña parte de un negocio a una parte integral del mismo. La industria farmacéutica se está transformando con la expansión de la cartera de productos, la continua presión sobre los precios y los mercados emergentes. La competencia en el mercado de CMO ha aumentado con el creciente número de proveedores de servicios en APAC. Las CMO más pequeñas de EE. UU. y Europa están luchando por mantenerse al día con la feroz competencia y, en última instancia, las grandes empresas farmacéuticas u otras CMOS las están adquiriendo. Por ejemplo, en febrero de 2020, Altasciences, una CMO, adquirió Alliance Contract Pharma. Esta adquisición agregó servicios analíticos y de fabricación por contrato de moléculas pequeñas a la cartera de Altascience. A pesar de la consolidación en curso, el mercado de CMO sigue fragmentado y sólo unas pocas empresas logran alcance y escala global.

Además, existe una gran demanda de servicios de CMO ofrecidos para áreas específicas como la conjugación de anticuerpos y medicamentos y la fabricación de medicamentos de alta potencia, debido a las importantes cantidades de inversiones necesarias para tener estas capacidades internas. Sin embargo, muchas empresas farmacéuticas han comenzado a adquirir estas instalaciones para obtener una ventaja competitiva sobre sus competidores. Esto ha provocado un aumento de los precios de estos servicios, lo que hace que la subcontratación sea una opción difícil para las empresas emergentes y las pequeñas empresas farmacéuticas.

Personalice la investigación para adaptarla a sus necesidades

Podemos optimizar y adaptar el análisis y el alcance que no se cumplen a través de nuestras ofertas estándar. Esta flexibilidad le ayudará a obtener la información exacta que necesita para la planificación y la toma de decisiones de su negocio.

Mercado de fabricación de acabados de relleno: ideas estratégicas

CAGR (2022 - 2030)8,9%- Tamaño del mercado 2022

US$ 8,71 mil millones - Tamaño del mercado 2030

US$ 17,17 mil millones

Dinámica del mercado

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

Jugadores claves . Jugadores principales

- IMA Industria Macchine Automática SpA

- Nipro Medical Europa NV

- Maquinaria Industrial Dara SL

- Groninger y Co GmbH

- SGD SA

- Optima Packaging Group Gmbh

- NNE COMO

- Grupo Stevanato SpA

- Syntegon Tecnología GmbH

Panorama regional

- América del norte

- Europa

- Asia-Pacífico

- América del Sur y Central

- Medio Oriente y África

Segmentación de mercado

Producto

Producto- Consumibles

Modalidad

Modalidad- Proteínas recombinantes

- Anticuerpos monoclonicos

- Vacunas

- Terapias Celulares y Terapias Biológicas

- Terapias genéticas

- Otros

Usuario final

Usuario final- Organizaciones de fabricación por contrato

- Empresas biofarmacéuticas

- Otros

- El PDF de muestra muestra la estructura del contenido y la naturaleza de la información con análisis cualitativo y cuantitativo.

Segmentación y alcance del informe:

El mercado de fabricación de acabados de relleno está segmentado según el producto, la modalidad y el usuario final. Según el producto, el mercado de fabricación de acabados de relleno se divide en consumibles e instrumentos. El segmento de consumibles se divide además en jeringas precargadas , viales de vidrio/frascos de plástico, cartuchos y otros. Por modalidad, el mercado de fabricación de acabados de relleno se categoriza en proteínas recombinantes, anticuerpos monoclonales, vacunas, terapias celulares y biológicas, terapias génicas y otras. En términos de usuarios finales, el mercado de fabricación de acabados de relleno se clasifica en organizaciones de fabricación por contrato, empresas biofarmacéuticas y otras. Según la geografía, el mercado de fabricación de acabados de relleno está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Reino Unido, Alemania, Francia, Italia, España y resto de Europa), Asia Pacífico (China, Corea del Sur, Japón). , Australia, India y el resto de Asia Pacífico), Medio Oriente y África (EAU, Arabia Saudita, Sudáfrica y el resto de Medio Oriente y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central). America).

- El PDF de muestra muestra la estructura del contenido y la naturaleza de la información con análisis cualitativo y cuantitativo.

Análisis segmentario:

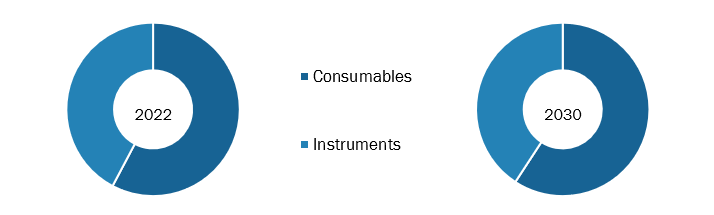

Según el producto, el mercado de fabricación de acabados de relleno se divide en consumibles e instrumentos. El segmento de consumibles se divide a su vez en jeringas precargadas, viales de vidrio/frascos de plástico, cartuchos y otros. El segmento de consumibles se clasifica en cartuchos, viales, jeringas precargadas y otros consumibles como ampollas, frascos, bolsas y sistemas de un solo uso. El segmento de consumibles tiene una participación de mercado significativa en el mercado de fabricación de relleno y acabado; Se prevé que experimente una tendencia de crecimiento similar durante el período previsto debido a la alta tasa de reemplazo en comparación con los instrumentos. Además, la vida útil de los consumibles es menor y, por lo general, se necesitan en grandes cantidades. La creciente adopción de jeringas precargadas, las diversas aplicaciones de viales en liofilización y la creciente subcontratación de llenado y acabado son los factores clave que impulsan el segmento de consumibles.

Llenar el mercado de fabricación de acabados por tipo: 2022 y 2030

- El PDF de muestra muestra la estructura del contenido y la naturaleza de la información con análisis cualitativo y cuantitativo.

Según la modalidad, el mercado de fabricación de acabados de relleno se clasifica en proteínas recombinantes, anticuerpos monoclonales, vacunas, terapias celulares y biológicas, terapias génicas y otros. La fabricación del acabado del relleno de vacunas es una etapa crítica en el proceso de producción. Se trata de llenar viales con la vacuna preparada y asegurar cantidades precisas. Este paso exige un estricto control de calidad para mantener la eficacia y la seguridad. Una vez llenos, los viales se sellan y empaquetan. Este meticuloso proceso desempeña un papel fundamental en la entrega de vacunas a la población mundial, salvaguardando la salud pública cumpliendo con los estándares de calidad y los requisitos reglamentarios. Además, los crecientes desarrollos clave relacionados con la fabricación de acabados de relleno de vacunas están impulsando el crecimiento del mercado. Por ejemplo, en mayo de 2023, Novocol Pharma, una organización líder en desarrollo y fabricación por contrato de inyectables estériles (CDMO) en Ontario, y Moderna, Inc., una empresa de biotecnología pionera en terapias y vacunas de ARN mensajero (ARNm), anunciaron un acuerdo a largo plazo. acuerdo para realizar el llenado, etiquetado y envasado aséptico de vacunas respiratorias de ARNm que se espera se produzcan en Canadá. La última etapa del ciclo de producción, conocida como fabricación estéril de llenado y acabado, implica colocar el medicamento vacunal en viales y prepararlo para su uso. Además, el acuerdo con Novocol Pharma aumentará la capacidad de llenado y acabado de las vacunas producidas en las instalaciones de ARNm de Moderna en Laval. Sujeto a permisos reglamentarios y de planificación, se prevé que la instalación entre en funcionamiento a finales de 2024.

Según el usuario final, el mercado de fabricación de acabados de relleno se clasifica en organizaciones de fabricación por contrato, empresas biofarmacéuticas y otras. En 2022, el segmento de organizaciones de fabricación por contrato tuvo la mayor participación del mercado y se espera que registre la CAGR más alta durante el período de pronóstico. Las organizaciones de fabricación por contrato (CMO) benefician a las empresas farmacéuticas al minimizar los requisitos de inversión en instalaciones y los costos de desarrollo de medicamentos, mejorando así el flujo de caja neto. La subcontratación es un enfoque más económico que aumenta la eficiencia de los procesos de fabricación. Además, permite a las empresas farmacéuticas y biotecnológicas redirigir recursos a otros campos necesarios. En los últimos años, la CMO se ha considerado una industria de nicho que ofrecía capacidad de fabricación adicional o servicios específicos a las empresas farmacéuticas. El creciente número de fracasos en la fabricación de medicamentos provocó un aumento en el número de CMO. Las empresas farmacéuticas tradicionalmente tenían instalaciones de fabricación dedicadas a medicamentos innovadores en desarrollo. Sin embargo, para reducir el riesgo de exceso de capacidad, la demanda de subcontratación de fabricación ha aumentado continuamente.

Muchas empresas farmacéuticas han comenzado a reorientarse en sus capacidades básicas, como la investigación y el desarrollo, lo que ha llevado a desinversiones de capacidades de fabricación internas, lo que ha resultado en una creciente dependencia de las CMO para la fabricación. Además, las capacidades adicionales en forma de CMO mitigan el riesgo de escasez de suministro. También ofrecen otros sitios a las empresas farmacéuticas para implementar estrategias de suministro en múltiples sitios y mantener capacidades de respaldo. Por ejemplo, en 2020, Samsung Biologics y GI Innovation firmaron un contrato para inmunoquimioterapia. En virtud de este acuerdo, Samsung Biologics facilitó la innovación GI con servicios que van desde el desarrollo de líneas de células f hasta la producción de fármacos de Fase I.

Análisis Regional:

Según la geografía, el mercado de fabricación de acabados de relleno está segmentado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central. América del Norte es el contribuyente más importante al crecimiento del mercado de fabricación de acabados de relleno. Canadá se encuentra entre los países de más rápido desarrollo en términos de industria biofarmacéutica. Varias empresas internacionales están invirtiendo en la industria biofarmacéutica canadiense. En Canadá, el número de empresas biofarmacéuticas está aumentando significativamente. Por ejemplo, Vancouver, Columbia Británica, tiene la mayoría de las empresas biofarmacéuticas, que generan ingresos anuales de 90,3 millones de dólares (120 millones de dólares canadienses). Hay entre 35 y 40 empresas biofarmacéuticas nacionales en todo el país. Algunas de las empresas biofarmacéuticas canadienses incluyen Inex Pharmaceuticals, Quest Vitamins, StressGen Biotechnologies, Stanley Pharmaceuticals, QLT Phototherapeutics y Stemcell Technologies. Varias organizaciones de investigación públicas y privadas incluyen el Centro de Terapéutica y Medicina Molecular, el Laboratorio de Biotecnología de la Universidad de Columbia Británica, el Centro de Investigación del Cáncer de BC, la Red Canadiense de Ensayos de VIH y el Centro de Evaluación de Vacunas. Por lo tanto, el desarrollo de la industria biofarmacéutica en el país impulsará el crecimiento del mercado durante el período previsto.

Se espera que Asia Pacífico sea el mercado de más rápido crecimiento en los próximos años. En Asia Pacífico, China es el mercado más grande para la fabricación de acabados de relleno. El crecimiento del mercado se atribuye principalmente a los crecientes avances tecnológicos en los procesos de fabricación de acabados de relleno en China, el creciente desarrollo de los actores del mercado, la expansión de la industria biofarmacéutica y la creciente prevalencia de enfermedades crónicas. Hay más de 500 empresas biofarmacéuticas y de productos biológicos en China. La mayoría de las empresas involucradas en I+D fueron establecidas por personas que regresaron del extranjero o por empresas occidentales o mixtas. Aunque las estimaciones varían mucho, los analistas creen que el gobierno chino gasta más de 600 millones de dólares al año en I+D en biotecnología a través de sus iniciativas de financiación. Los gobiernos nacional y local de China también invierten en empresas de capital cuasi riesgo que invierten en empresas de TI. Los actores del mercado están ampliando su negocio a través de estrategias de crecimiento orgánico e inorgánico. Por ejemplo, WuXi Biologics aumentó la capacidad de jeringas precargadas (PFS) a 17 millones de unidades anuales en junio de 2022 al abrir su fábrica de productos farmacéuticos en Wuxi, China. La instalación de DP más reciente operada por WuXi Bio, una organización de fabricación y desarrollo por contrato (CDMO), se llama DP5 y cuenta con una línea de llenado de aisladores avanzada para servicios de llenado continuos y confiables. Según la empresa, esto proporciona a PFS una variedad de opciones de administración de volumen, que incluyen 1,25 ml, 3 ml, 1 ml y 1 ml.

Panorama competitivo y empresas clave:

IMA Industria Macchine Automatiche SpA, Nipro Medical Europe NV, Maquinaria Industrial Dara SL, Groninger and Co GmbH, SGD SA, Optima Packaging Group Gmbh, NNE AS, Stevanato Group SpA, Syntegon Technology GmbH, West Pharmaceutical Services Inc, Gerresheimer AG, Schott AG y Becton Dickinson and Co son algunos de los actores destacados que operan en el mercado de fabricación de acabados de relleno. Estas empresas se centran en ampliar la oferta de servicios para satisfacer la creciente demanda de los consumidores en todo el mundo. Su presencia global les permite atender a un gran conjunto de clientes, lo que posteriormente les permite ampliar su participación de mercado.

Llenar el alcance del informe de mercado de fabricación de acabados

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 8,71 mil millones de dólares |

| Tamaño del mercado para 2030 | 17,17 mil millones de dólares |

| CAGR global (2022 - 2030) | 8,9% |

| Información histórica | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles clave de empresas |

|

- El PDF de muestra muestra la estructura del contenido y la naturaleza de la información con análisis cualitativo y cuantitativo.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The term "fill/finish" describes the final steps of the manufacturing process, which are filling and finishing. Filling in the pharmaceutical industry means putting medication into a container and closing it, whereas finishing refers to the sterilization and standardization of medical supplies and containers. This is a crucial stage in the production of pharmaceuticals. Inadequate fill/finishing can lead to medication batches being ruined or rendered unfit for ingestion in other ways.

The fill finish manufacturing market is expected to be valued at US$ 17,165.41 million in 2030.

The fill finish manufacturing market has major market players, including IMA Industria Macchine Automatiche SpA, Nipro Medical Europe NV, Maquinaria Industrial Dara SL, Groninger and Co GmbH, SGD SA, Optima Packaging Group Gmbh, NNE AS, Stevanato Group SpA, Syntegon Technology GmbH, West Pharmaceutical Services Inc, Gerresheimer AG, Schott AG, and Becton Dickinson and Co.

The modality segment dominated the global fill finish manufacturing market and accounted for the most significant revenue in 2022.

Based on products, the consumables segment took the forefront lead in the global market by accounting for the largest share in 2022 and is expected to continue to do so till the forecast period.

The fill finish manufacturing market was valued at US$ 8,705.58 million in 2022.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Fill Finish Manufacturing Market

- IMA Industria Macchine Automatiche SpA

- Nipro Medical Europe NV

- Maquinaria Industrial Dara SL

- Groninger and Co GmbH

- SGD SA

- Optima Packaging Group Gmbh

- NNE AS

- Stevanato Group SpA

- Syntegon Technology GmbH

- West Pharmaceutical Services Inc

- Gerresheimer AG

- Schott AG

- Becton Dickinson and Co

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe