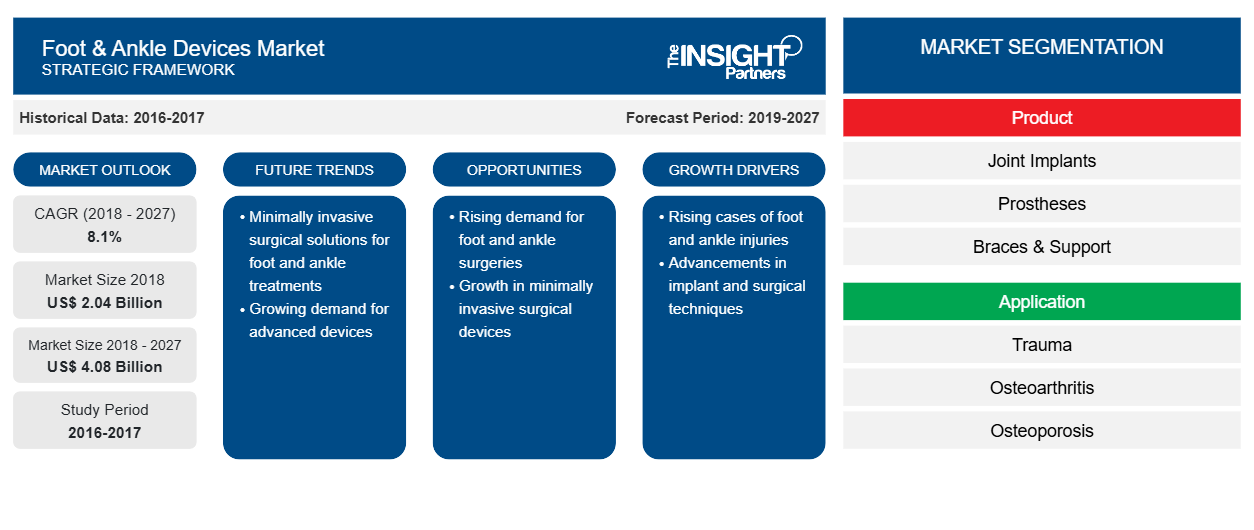

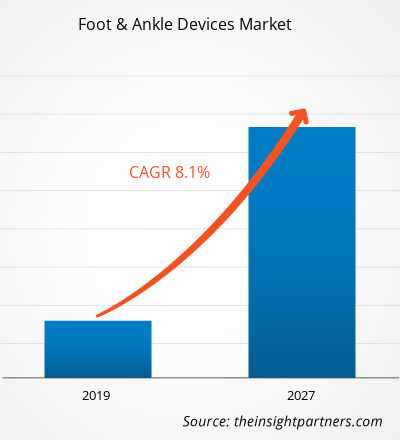

[Informe de investigación] El mercado de dispositivos para pies y tobillos se valoró en US$ 2.038,24 millones en 2018 y se proyecta que alcance los US$ 4.084,97 millones en 2027; se espera que crezca a una CAGR del 8,1% entre 2019 y 2027.

Los dispositivos para pies y tobillos se utilizan para curar lesiones y trastornos en la región del pie y el tobillo con o sin la ayuda de procedimientos quirúrgicos. Los accidentes y las caídas suelen causar lesiones en la región del pie y el tobillo. Por otro lado, la artritis, los juanetes, los dedos en martillo y el pie diabético son algunos de los trastornos que pueden requerir procedimientos quirúrgicos con el uso secuencial de dispositivos para pies y tobillos. El crecimiento del mercado mundial de dispositivos para pies y tobillos se atribuye a la creciente incidencia de lesiones deportivas, el aumento de los incidentes de accidentes de tráfico y el aumento del número de cirugías ortopédicas. Sin embargo, la falta de reembolso de los procedimientos ortopédicos es el principal factor que obstaculiza el crecimiento del mercado.

Se espera que el mercado mundial de dispositivos para el pie y el tobillo experimente un crecimiento sustancial después de la pandemia. El COVID-19 ha afectado a las economías e industrias en varios países debido a los cierres, las prohibiciones de viaje y los cierres comerciales. La crisis del COVID-19 ha sobrecargado los sistemas de salud pública en muchos países y ha puesto de relieve la fuerte necesidad de una inversión sostenible en los sistemas de salud. A medida que avanza la pandemia de COVID-19, se espera que la industria de la salud experimente una caída en el crecimiento. El segmento de las ciencias de la vida prospera debido a la mayor demanda de productos de diagnóstico in vitro y al aumento de las actividades de investigación y desarrollo en todo el mundo. Sin embargo, el segmento de tecnologías médicas e imágenes está experimentando una caída en las ventas debido a un menor número de cirugías que se realizan y a la adquisición de equipos retrasada o prolongada. Además, se espera que las consultas virtuales por parte de los profesionales de la salud se conviertan en el modelo de prestación de atención general después de la pandemia. Con la telesalud transformando la prestación de atención, la salud digital seguirá prosperando en los próximos años. Además, también se espera que la interrupción de los ensayos clínicos y el consiguiente retraso en los lanzamientos de medicamentos allanen el camino para ensayos completamente virtuales en el futuro. Se espera que surjan nuevas tecnologías como el ARNm y cambien la industria farmacéutica y el mercado también se espera que sea testigo de una mayor integración vertical y empresas conjuntas en los próximos años.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de dispositivos para pies y tobillos: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Perspectivas del mercado

El aumento del número de cirugías ortopédicas impulsará el crecimiento del mercado mundial de dispositivos para pies y tobillos

El aumento de las cirugías ortopédicas se atribuye principalmente al creciente número de cirugías realizadas para reemplazos de rodilla y cadera. Las cirugías también se realizan para amputaciones de miembros debido a daños y lesiones causados por accidentes u otras enfermedades. Según la Agencia para la Investigación y la Calidad de la Atención Médica de los Estados Unidos, en los Estados Unidos se realizan aproximadamente 600.000 cirugías de reemplazo de rodilla por año.

Las cirugías de reemplazo de rodilla se realizan en la población geriátrica para el tratamiento de sus articulaciones deterioradas. Entre las cirugías ortopédicas, los reemplazos de rodilla se encuentran entre las más comúnmente realizadas. El aumento de enfermedades como la artritis reumatoide (AR), la espondilitis anquilosante (EA) y la osteoporosis han provocado un aumento en el número de cirugías ortopédicas. Por ejemplo, según un informe publicado en 2018 de Healthline Media, la artritis reumatoide (AR) afecta a 41 de cada 100.000 personas al año, y cerca de 1,3 millones de estadounidenses padecen AR. Asimismo, los datos publicados por la Asociación Estadounidense de Espondilitis indican que en Estados Unidos, la espondiloartritis se encuentra en aproximadamente 2,7 millones de personas, lo que supone 1 de cada 100 habitantes. Además, según las estimaciones de la Fundación Internacional de Osteoporosis, durante 2018 la osteoporosis afectó a casi 200 millones de mujeres en todo el mundo. De ellas, alrededor de una décima parte de las mujeres tienen más de 60 años, alrededor de una quinta parte de las mujeres tienen 70 años o más, dos quintas partes de las mujeres tienen más de 80 años y dos tercios de las mujeres tienen más de 90 años.

Además, se espera que aumente el número de cirugías para los trastornos musculoesqueléticos asociados con los deportes, las lesiones laborales y la disfunción relacionada con la edad. Por ejemplo, según la Arthritis Foundation, en 2017, aproximadamente 54 millones de adultos fueron diagnosticados con artritis. Además, casi 300.000 bebés y niños tienen artritis o una enfermedad reumática. Además, el tipo típico de artritis diagnosticada es la osteoartritis, que afecta aproximadamente a 31 millones de estadounidenses. Por lo tanto, con un aumento en las cirugías ortopédicas, se anticipa que la demanda de dispositivos para el pie y el tobillo aumentará considerablemente. Por lo tanto, es probable que un aumento en las cirugías ortopédicas impulse el mercado de dispositivos para el pie y el tobillo en el período de pronóstico.

Información basada en productos

En términos de productos, el mercado global de dispositivos para pies y tobillos está segmentado en implantes, prótesis, aparatos ortopédicos y soportes, y dispositivos de fijación. En 2018, el segmento de aparatos ortopédicos y soportes tuvo la mayor participación del mercado. Sin embargo, se estima que el segmento de implantes registrará la CAGR más alta durante el período de pronóstico.

Perspectivas basadas en aplicaciones

En términos de aplicación, el mercado global de dispositivos para pies y tobillos está segmentado en traumatismos, osteoartritis, osteoporosis, artritis reumatoide y dedos en martillo. En 2018, el segmento de traumatismos tuvo la mayor participación del mercado. Además, se espera que el mismo segmento registre la CAGR más alta durante el período de pronóstico.

Los actores del mercado global de dispositivos para pie y tobillo están adoptando estrategias de lanzamiento y expansión de productos para satisfacer las cambiantes demandas de los clientes en todo el mundo, lo que también les permite mantener su marca a nivel mundial.

Dispositivos para pies y tobillos

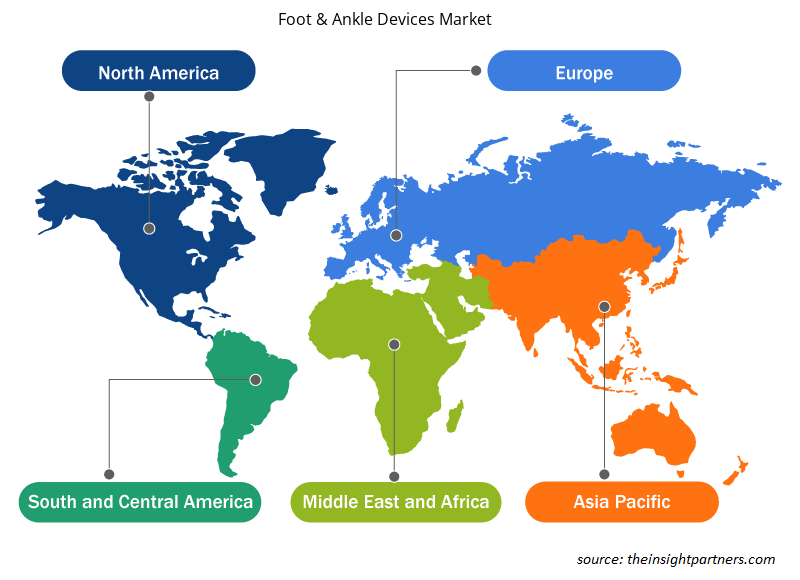

Perspectivas regionales del mercado de dispositivos para pies y tobillos

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de dispositivos para el pie y el tobillo durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de dispositivos para el pie y el tobillo en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de dispositivos para pies y tobillos

Alcance del informe de mercado sobre dispositivos para pies y tobillos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2018 | US$ 2.04 mil millones |

| Tamaño del mercado en 2027 | US$ 4.08 mil millones |

| Tasa de crecimiento anual compuesta (CAGR) global (2018-2027) | 8,1% |

| Datos históricos | 2016-2017 |

| Período de pronóstico | 2019-2027 |

| Segmentos cubiertos | Por producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

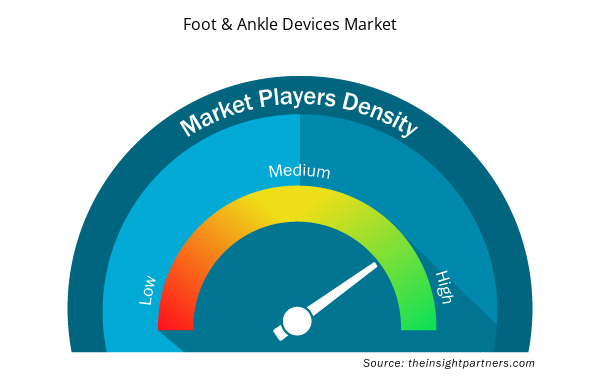

Densidad de actores del mercado de dispositivos para pies y tobillos: comprensión de su impacto en la dinámica empresarial

El mercado de dispositivos para pies y tobillos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de dispositivos para pies y tobillos son:

- Smith y sobrino

- Grupo médico Wright NV

- Stryker

- Anthrex Inc.

- Biomet de Zimmer

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de dispositivos para pies y tobillos

Mercado mundial de dispositivos para pies y tobillos (por producto)

- Implantes articulares

- Implantes de tobillo y subastragalina

- Implantes de falange

- Prótesis

- Respuesta dinámica

- Controlado por microprocesador

- Tacón acolchado de tobillo sólido

- Monoaxial y multiaxial

- Brackets y soporte

- Tirantes con bisagras

- Brackets blandos

- Dispositivos de fijación

- Dispositivos de fijación externa

- Unilateral

- Anillo de tobillo

- Híbrido

- Dispositivos de fijación interna

- Tornillos y clavos

- Platos

Mercado mundial de dispositivos para pies y tobillos: por aplicación

- Trauma

- Osteoartritis

- Osteoporosis

- Artritis reumatoide (AR)

- Dedo en martillo

Dispositivos para pies y tobillos

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Glycomics Market

- Pharmacovigilance and Drug Safety Software Market

- Smart Parking Market

- Virtual Production Market

- Advanced Planning and Scheduling Software Market

- Europe Surety Market

- Vaginal Specula Market

- 3D Audio Market

- Cosmetic Bioactive Ingredients Market

- Non-Emergency Medical Transportation Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The global foot & ankle devices market players square measure adopting the product launch and growth ways to cater to dynamical client demands worldwide, that additionally permits them to take care of their name globally.

According to inflammatory disease Foundation, in 2017, roughly 54 million adults are diagnosed with arthritis and nearly 3 lakhs babies and children have arthritis or a rheumatic condition. Hence, with a rise within the orthopedic surgeries, the demand for foot & ankle devices is anticipated to extend significantly. Thus, an increase in orthopedic surgeries is probably going to drive the marketplace for foot & ankle devices within the forecast amount.

Foot and ankle devices used to heal injuries and disorders within the foot and ankle region with or without the assistance of surgical procedures. Accidents and fall sometimes cause injuries within the foot and ankle region. On another hand, arthritis, bunions, hammer-toes, and diabetic foot are a number of disorders which can require surgical procedures with serial use of foot and ankle devices.

In 2018, the braces & supports section command largest share of the market. However, the implants section is calculable to register the best CAGR throughout the forecast amount.

Lack of compensation for orthopedic procedures is that the major issue obstructive the market growth.

The growth of the worldwide foot & ankle devices market is attributed to the increasing incidences of sports injuries, growing incidents of road accidents and increase within the variety and number of orthopedic surgeries.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Foot & Ankle Devices Market

- Smith & Nephew

- Wright Medicalgroup N.V

- Stryker

- Anthrex Inc.

- Zimmer Biomet

- Ossur

- Integra Lifesciences Corporation

- J&J (Depuy Synthes)

- Acumed, LLC

- Extremity Medical, LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe