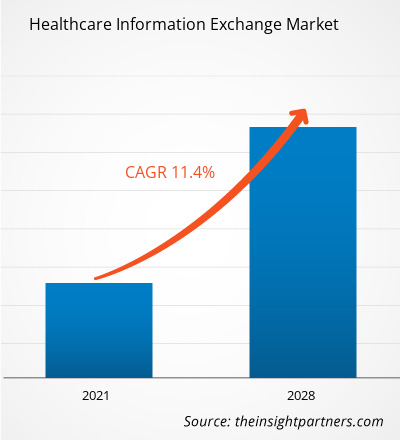

El mercado de intercambio de información sanitaria se valoró en 1.411,56 millones de dólares estadounidenses en 2020 y se proyecta que alcance los 3.326,98 millones de dólares estadounidenses en 2028; se espera que crezca a una CAGR del 11,4% entre 2021 y 2028.

Perspectivas del mercado y opinión de analistas:

Los sistemas de intercambio de información sanitaria (HIE) son esenciales para conectar a las comunidades y garantizar que los registros de salud de los pacientes estén siempre accesibles. El intercambio de información sanitaria (HIE) es un elemento integral y significativo de la infraestructura de tecnología de la información sanitaria (HIT). HIE se refiere a la implementación de información sanitaria de forma electrónica. El apoyo gubernamental a la implementación de sistemas EMR/EHR y un énfasis creciente en la optimización de los costos de la atención médica son los principales factores que impulsan el crecimiento del mercado de intercambio de información sanitaria a nivel mundial. Además, la creciente adopción de productos tecnológicamente avanzados en los centros de atención médica para tratar enfermedades crónicas está impulsando el crecimiento del mercado de intercambio de información sanitaria.

Factores impulsores del crecimiento:

La creciente conciencia sobre el uso del intercambio de información sanitaria para facilitar el acceso a los datos de los pacientes en cualquier centro sanitario está impulsando el crecimiento del mercado de intercambio de información sanitaria. El rápido crecimiento de la tecnología de la información sanitaria ha llevado a un aumento del intercambio de información médica de los pacientes a través de los EHR. Estos sistemas se utilizan para recopilar información de los pacientes y también para compartirla con otros profesionales sanitarios que participan en la atención del paciente. Las autoridades sanitarias, los agentes del mercado y los gobiernos están adoptando activamente la adopción de sistemas EHR para modernizar el proceso de las actividades sanitarias. Además, estos sistemas recopilan datos eficientes y los intercambian, lo que permite a los profesionales sanitarios mejorar la calidad del tratamiento.

En 2001, el gobierno canadiense lanzó una iniciativa estratégica para modernizar su infraestructura de TIC en el sector de la salud y promover la adopción de registros médicos electrónicos. Según los datos publicados en NCBI, en 2015, alrededor del 91,0 % de los canadienses registraban sus datos en registros médicos electrónicos y unos 91 000 médicos utilizaban sistemas de registros médicos electrónicos para su trabajo diario. Además, según una encuesta de la Asociación Médica Canadiense, aproximadamente el 85,0 % de los médicos canadienses utilizaban sistemas de registros médicos electrónicos en 2017. Asimismo, según los datos publicados por Canada Health Infoway en 2020, los datos de los registros médicos electrónicos están disponibles para alrededor del 93,8 % de los canadienses.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de intercambio de información sanitaria: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

En 2002, Inglaterra anunció el lanzamiento del Plan Nacional de TI, una nueva iniciativa para mejorar las funcionalidades del sistema de salud existente. Además, en 2012, el gobierno aprobó la Ley de Salud y Asistencia Social para utilizar la información de los pacientes con fines de investigación. Se prevé que este tipo de iniciativas en el Reino Unido impulsen la adopción de sistemas de EHR en el país. En Alemania, se estima que el 90% de los médicos en la práctica privada utilizan sistemas de EHR en 2020. Además, según los datos publicados en NCBI en 2020, la tasa de adopción de EHR en Nueva Zelanda ha alcanzado alrededor del 97%. Además, el gobierno de la India ha lanzado la Misión Transformando la India para generar registros médicos digitales de todos los ciudadanos indios para 2022. Las iniciativas gubernamentales para la adopción de sistemas de EHR eventualmente impulsan el crecimiento del mercado de intercambio de información sanitaria.

Segmentación y alcance del informe:

La segmentación del “Mercado de intercambio de información sanitaria global” se realiza en función del tipo de configuración, el modelo, la implementación, la aplicación, el componente, el usuario final y la geografía. Según el tipo de configuración, el mercado se bifurca en público y privado. Según el modelo, el mercado de intercambio de información sanitaria se segmenta en centralizado, descentralizado e híbrido. Según el tipo de implementación, el mercado se bifurca en basado en la nube y en las instalaciones. Según la aplicación, el mercado se segmenta en gestión del flujo de trabajo, interfaz interna, desarrollo de portales web y otros. Según los componentes, el mercado se segmenta en índice maestro de personas de la empresa, directorio de proveedores de atención médica, servicio de localización de registros, repositorio de datos clínicos y otros. Según los usuarios finales, el mercado de intercambio de información sanitaria se segmenta en agencias de salud pública, proveedores de atención médica y otros. El mercado de intercambio de información sanitaria basado en la geografía está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Medio Oriente y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Medio Oriente y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmental:

Según el tipo de configuración, el mercado de intercambio de información sanitaria se segmenta en público y privado. En 2022, el segmento privado tuvo la mayor participación de mercado del mercado de intercambio de información sanitaria, por tipo de configuración. Además, se espera que el mismo segmento crezca a la CAGR más alta de 2022 a 2030. La necesidad de intercambio de información sanitaria (HIE) para transformar el sistema sanitario se ha vuelto más evidente, y el número de iniciativas de intercambio de información sanitaria (HIE) ha crecido exponencialmente. En los últimos años, los intercambios de información sanitaria privados (HIE) se han convertido en una alternativa viable a los intercambios de modelos públicos. En general, a diferencia de la mayoría de los HIE públicos, los HIE privados se concentran en una sola comunidad, se financian por organizaciones sanitarias privadas y no dependen de la financiación pública. Estos modelos privados han experimentado un crecimiento significativo en el mercado recientemente. Además, existe la participación de proveedores de información sanitaria privados y un alto nivel de participación de los médicos en cada nivel del sistema de información. Además, se espera que los beneficios asociados, como la alta eficiencia del flujo de trabajo y menos problemas de gobernanza, aumenten la tasa de adopción durante el período de pronóstico.

Según el tipo de implementación, el mercado de intercambio de información sanitaria se bifurca en basado en la nube y en las instalaciones. En 2022, el segmento de empresas locales tenía la mayor participación en el mercado de intercambio de información sanitaria. Sin embargo, se prevé que el segmento basado en la nube crezca a la CAGR más alta durante 2022-2030. Los hospitales u otras entidades sanitarias utilizan las instalaciones locales para ver los datos de imágenes de los pacientes de manera eficiente. Una solución de entrega local permite instalar y ejecutar programas en computadoras en las instalaciones de la instalación. La implementación local ofrece una solución HIE completamente rentable para cualquier práctica de cualquier tamaño. La respuesta local es un modelo de negocio utilizado en el enfoque tradicional. Estas soluciones están disponibles en varias formas para subcontratar el hardware para usar el software en una solución alojada. Con una implementación local de soluciones de software de gestión de imágenes en los hospitales, es posible abordar fácilmente el hacinamiento en los departamentos de emergencia y la programación ineficiente de varios procedimientos. El costo de enfriamiento también es un gasto significativo para garantizar que los servidores no se estropeen. Una solución local ayuda a reorganizar las admisiones y transferencias de pacientes, incluso los preparativos quirúrgicos y la optimización de las altas. Por lo tanto, debido a estos factores, se prevé que la demanda de la modalidad de prestación local experimente un crecimiento significativo durante los próximos años.

Según la aplicación, el mercado de intercambio de información sanitaria se segmenta en gestión de flujo de trabajo, interconexión interna, desarrollo de portales web y otros. En 2022, el segmento de empresas de desarrollo de portales web tuvo la mayor participación de mercado de intercambio de información sanitaria. Sin embargo, se espera que el segmento de interconexión interna crezca a la CAGR más alta entre 2022 y 2030. La gestión del flujo de trabajo es el proceso de coordinación de las actividades que componen el trabajo de una organización. Una serie de tareas que forman parte de una tarea más amplia se denomina "flujo de trabajo" y, a menudo, se utiliza indistintamente con el término "proceso empresarial". Para aplicar estrategias de mejora de procesos y gestión de cambios orientadas a las personas, MeHI ha trabajado con representantes de 12 organizaciones sanitarias para que puedan mejorar el flujo de trabajo en el lado receptor de HIE. Se llevaron a cabo tres sesiones interactivas, en las que los participantes revisaron la gestión del cambio y luego procesaron los conceptos de mapeo. Después de eso, aplicaron los conceptos de mapeo a los desafíos que enfrentan las organizaciones después de recibir documentos sanitarios a través de HIE. La demanda de interfaces para el cuidado de la salud está aumentando y las entidades de atención médica están trabajando rápidamente para conectar diversas aplicaciones internas y recursos externos.

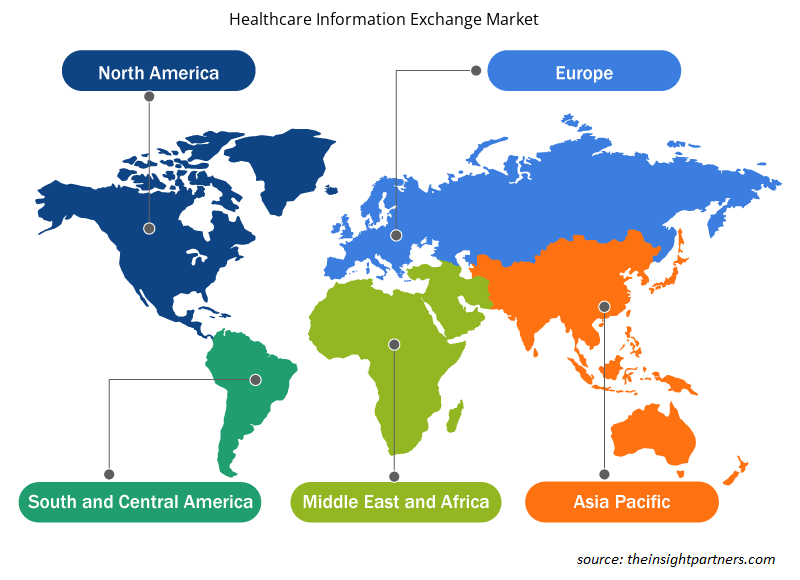

Análisis regional:

Según la geografía, el mercado de intercambio de información sanitaria se segmenta en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. En 2022, el mercado de intercambio de información sanitaria de América del Norte tuvo la mayor participación del mercado mundial de intercambio de información sanitaria. Se estima que el mercado de intercambio de información sanitaria de Asia Pacífico mostrará la CAGR más alta durante el período de pronóstico. También es probable que el mercado de intercambio de información sanitaria en la región de América del Norte crezca con la presencia de varios actores clave. Además, la adopción de herramientas digitales en las operaciones de atención médica para mejorar la calidad y reducir los costos simultáneamente también es responsable de aumentar el crecimiento del mercado de intercambio de información sanitaria en la región. En América del Norte, Estados Unidos es el mercado más grande de intercambio de información sanitaria. El crecimiento de este mercado está impulsado principalmente por la creciente adopción de sistemas EHR/EMR, la creciente prevalencia de enfermedades crónicas y el apoyo del gobierno federal para implementar herramientas digitales en la atención médica.

Además, el creciente énfasis en la optimización de costos y la consolidación de la infraestructura de TI de atención médica también es responsable del crecimiento del mercado en el país. Estados Unidos tiene uno de los costos de atención médica más altos del mundo. Es el hogar de las principales corporaciones multinacionales del mundo, como Microsoft, Intel, Google, NVIDIA, Johnson & Johnson y muchas más. Tiende a tener los tratamientos más avanzados. Todo esto contribuye a un mayor crecimiento del mercado en la región. Además, las instituciones de atención médica en los EE. UU. también se están enfocando en adoptar sistemas avanzados de información de atención médica para elevar el nivel de funcionalidades. Además, el desarrollo continuo en el campo de la tecnología de la información ofrece mejores opciones para que los profesionales de la salud analicen e intercambien datos de los pacientes. Por ejemplo, en mayo de 2023, Rush Health y Ready Computing implementaron con éxito la primera fase de Rush Health Connect. Esta solución de tecnología de la información permite a los miembros de Rush Health compartir información médica de forma segura y eficiente. Rush Health es una red líder clínicamente integrada de hospitales y médicos, que incluye alrededor de 1100 médicos y otros 300 médicos clínicos de Chicago. La empresa se asoció con Ready Computing, una empresa de consultoría de servicios especializada en implementaciones de HIE, para implementar y personalizar InterSystems HealthShare, la plataforma que respalda a Rush Health Connect.

Perspectivas regionales del mercado de intercambio de información sanitaria

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de intercambio de información sanitaria durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de intercambio de información sanitaria en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de intercambio de información sanitaria

Alcance del informe sobre el mercado de intercambio de información sanitaria

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2020 | 1.410 millones de dólares estadounidenses |

| Tamaño del mercado en 2028 | US$ 3.33 mil millones |

| Tasa de crecimiento anual compuesta (CAGR) global (2020-2028) | 11,4% |

| Datos históricos | 2018-2019 |

| Período de pronóstico | 2021-2028 |

| Segmentos cubiertos | Por tipo de configuración

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de intercambio de información sanitaria: comprensión de su impacto en la dinámica empresarial

El mercado de intercambio de información sanitaria está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de intercambio de información sanitaria son:

- Trabajos clínicos electrónicos

- Allscripts Salud, LLC

- Compañía General Electric

- Corporación Cerner

- Grupo de empresas Orion Health

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de intercambio de información sanitaria

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran varias iniciativas adoptadas por los actores clave que operan en el mercado mundial de intercambio de información sanitaria:

- En marzo de 2023, Fujitsu lanzó una nueva plataforma basada en la nube que permite a los usuarios recopilar y aprovechar de forma segura los datos relacionados con la salud para promover la transformación digital en el campo médico. La nueva plataforma admite la conversión automática de datos médicos de los registros médicos electrónicos de las instituciones médicas mediante HL7 FHIR, el marco de estándares de próxima generación, y datos seguros relacionados con la salud. Con el consentimiento de la institución médica, los pacientes pueden almacenar de forma segura información sanitaria personal, como recuentos de pasos, datos vitales y consumo de calorías, que la plataforma convierte en información no personalmente identificable. Esto, a su vez, ayuda a las empresas farmacéuticas y a las instituciones médicas a realizar análisis de datos y actividades de I+D, acelerando el desarrollo de una atención sanitaria individualizada y el descubrimiento de nuevos fármacos.

Panorama competitivo y empresas clave:

Algunos de los líderes del mercado de intercambio de información sanitaria son Oracle, eClinicalWorks, Allscripts Healthcare LLC, GE Healthcare, Health Catalyst, Inc., Orion Health group of companies, Nextgen Healthcare Information System LLC, Optum, Inc., McKesson Corporation y Ciracet. Estas empresas se centran en el lanzamiento de productos y las expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo y aumentar su gama de productos en carteras especializadas. Estas empresas tienen una amplia presencia mundial, lo que les permite atender a un gran conjunto de clientes y, posteriormente, aumentar su cuota de mercado. El informe ofrece un análisis de tendencias del mercado de intercambio de información sanitaria haciendo hincapié en varios parámetros, como la dinámica del mercado, los avances tecnológicos y el análisis del panorama competitivo de los principales actores del mercado en todo el mundo.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Authentication and Brand Protection Market

- Machine Condition Monitoring Market

- Integrated Platform Management System Market

- Europe Surety Market

- Electronic Toll Collection System Market

- Intraoperative Neuromonitoring Market

- Bathroom Vanities Market

- Explosion-Proof Equipment Market

- Aircraft Landing Gear Market

- Cosmetic Bioactive Ingredients Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

HIEs are crucial for connecting communities and ensuring patient health records are always available. Healthcare information exchange is an integral and significant element of health information technology (HIT) infrastructure. Healthcare information exchange refers to the deployment of healthcare information electronically.

The healthcare information exchange market majorly consists of the players such as eClinicalWorks, Allscripts Healthcare, LLC, General Electric Company, Cerner Corporation, Orion Health group of companies, Health Catalyst, Inc., Nextgen Healthcare Information System, LLC, McKesson Corporation, Optum, Inc., and Oracle Corporation. amongst others.

The growth of the market is attributed to some key driving factors such as government Support for Adoption of EMR/EHR systems and growing emphasis on healthcare cost optimization.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Healthcare Information Exchange Market

- eClinicalWorks

- Allscripts Healthcare, LLC

- General Electric Company

- Cerner Corporation

- Orion Health group of companies

- Health Catalyst, Inc.

- Nextgen Healthcare Information System, LLC

- McKesson Corporation

- Optum, Inc.

- Oracle Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe