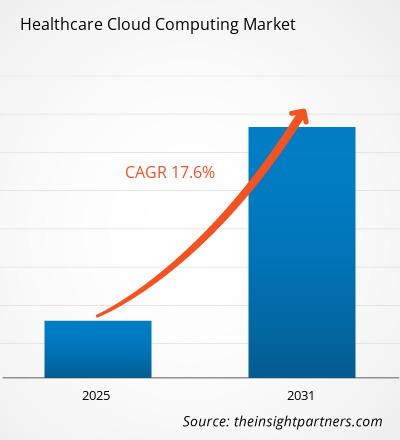

[Informe de investigación] Se proyecta que el tamaño del mercado de atención médica de computación en la nube crecerá deUSD 40,12 mil millones en 2022 a USD 143,71 mil millones para 2030; Se estima que el mercado registrará una CAGR del 17,6 % durante 2022-2030.

Perspectivas del mercado y visión de los analistas:

La computación en la nube para el cuidado de la salud utiliza servicios y tecnologías basados en la nube para almacenar, administrar y analizar datos de atención médica. Esto incluye registros médicos electrónicos, imágenes médicas, datos genómicos y otra información del paciente, así como análisis avanzados y modelos predictivos para mejorar la atención y los resultados del paciente. La computación en la nube en la atención médica también admite el acceso remoto y la colaboración, lo que permite a las organizaciones de atención médica compartir y acceder de forma segura a los datos de los pacientes desde cualquier lugar, respaldando la telemedicina, el monitoreo remoto y la prestación de atención virtual. Se espera que el mercado de la computación en la nube para el cuidado de la salud crezca debido al creciente número de nuevas empresas en el sector. MedRabbits, lvlAlpha, Spire Automation, lifetrons y Hidoc Dr son algunas empresas emergentes.

Los registros médicos electrónicos, una solución de computación en la nube para el cuidado de la salud, se están volviendo cada vez más populares con la creciente digitalización de la industria de la salud. Según The New England Journal of Medicine, tan pronto como la Ley de Tecnología de la Información Sanitaria para la Salud Económica y Clínica (HITECH) se convirtió en ley en 2009, el gobierno federal dedicó 300 millones de dólares para ayudar a los centros de atención sanitaria a adoptar un sistema de intercambio de información sanitaria a nivel nacional. Los Centros de Servicios de Medicare y Medicaid (CMS) también ofrecieron más de 35.000 millones de dólares en pagos de incentivos para la adopción de registros médicos electrónicos. Según la Oficina del Coordinador Nacional de Tecnología de la Información de Salud (ONC), a partir de 2021, aproximadamente 4 de cada 5 médicos de consultorio (78%) y casi todos los hospitales de cuidados intensivos no federales (96%) adoptaron registros médicos electrónicos certificados. . Esto marcó un progreso considerable en 10 años, cuando el 28 % de los hospitales y el 34 % de los médicos habían adoptado registros médicos electrónicos desde 2011. Según los datos de Definitive Healthcare de 2021, más del 89 % de todos los hospitales habían empleado registros médicos electrónicos para pacientes hospitalizados o ambulatorios. El rápido aumento de los análisis sanitarios avanzados también se ha convertido en un importante factor de crecimiento para el mercado.

Impulsores de crecimiento:

Adopción creciente de EHR, recetas electrónicas, telesalud y otras soluciones de TI para el cuidado de la salud

Uno de los impulsores clave del mercado de la computación en la nube para el cuidado de la salud es el creciente volumen y complejidad de los datos de atención médica. Con la creciente adopción de registros médicos electrónicos, imágenes médicas y datos genómicos, las organizaciones de atención médica enfrentan el desafío de administrar y analizar grandes cantidades de datos. La computación en la nube ofrece una solución escalable y rentable para almacenar, procesar y acceder a estos datos. Es una opción atractiva para los proveedores de atención médica que buscan mejorar sus capacidades de gestión de datos. El cambio hacia una atención basada en valores y una gestión de la salud de la población también impulsa la demanda de análisis avanzados y modelos predictivos en la atención sanitaria. La computación en la nube permite a las organizaciones de atención médica aprovechar estas tecnologías para identificar tendencias, patrones y factores de riesgo en los datos de los pacientes, lo que en última instancia conduce a una atención más proactiva y personalizada. Esto se alinea con el enfoque de la industria en mejorar los resultados de los pacientes y reducir los costos, lo que hace que el análisis basado en la nube sea un impulsor valioso para el mercado de la computación en la nube para el cuidado de la salud.

Además, la creciente necesidad de control remoto El acceso y la colaboración en el sector sanitario están impulsando la demanda de soluciones de computación en la nube. Con el auge de la telemedicina, la monitorización remota y la prestación de atención virtual, las organizaciones sanitarias necesitan plataformas seguras y fiables para compartir y acceder a los datos de los pacientes desde cualquier lugar. La computación en la nube proporciona la flexibilidad y accesibilidad necesarias para respaldar estos modelos de atención remota, lo que la convierte en un impulsor esencial para el mercado de la computación en la nube para el cuidado de la salud. En general, el creciente volumen de datos sanitarios, la demanda de análisis avanzados y la necesidad de acceso remoto y colaboración son factores clave para el mercado de la informática en la nube sanitaria. A medida que las organizaciones de atención médica continúen priorizando la toma de decisiones basada en datos, la atención personalizada y la prestación de atención remota, la computación en la nube desempeñará un papel crucial para permitir estos avances en la industria.

Otro impulsor del mercado de la computación en la nube para el cuidado de la salud es la creciente adopción de dispositivos móviles y portátiles en el sector de la salud. A medida que más pacientes utilizan teléfonos inteligentes, tabletas y dispositivos portátiles para realizar un seguimiento de su salud y comunicarse con los proveedores de atención médica, existe una necesidad creciente de almacenamiento y análisis seguros y eficientes basados en la nube de los datos generados por estos dispositivos. Las organizaciones de atención médica también utilizan cada vez más tecnología móvil y portátil para monitorear a los pacientes de forma remota y brindar atención personalizada, lo que genera una demanda de soluciones de computación en la nube que puedan respaldar estas iniciativas. Además, el uso de dispositivos móviles y portátiles puede generar grandes cantidades de datos que pueden gestionarse y analizarse eficazmente a través de la computación en la nube, lo que genera conocimientos que pueden mejorar la atención y los resultados del paciente. En general, el uso cada vez mayor de dispositivos móviles y portátiles en el sector sanitario impulsa la demanda de soluciones informáticas en la nube para el sector sanitario.

Perspectivas estratégicas

Segmentación y alcance del informe:

El &ldquo ;Mercado de Computación en la Nube para el Cuidado de la Salud” está segmentado según la aplicación, los servicios, la implementación, los usuarios finales y la geografía. El mercado está segmentado en función de la aplicación en sistemas de información clínica (CIS) y sistemas de información no clínicos (NCIS). Los sistemas de información clínica (CIS) se clasifican además en registros médicos electrónicos (EHR), sistemas de comunicación y archivo de imágenes (PACS), sistemas de información radiológica (RIS), entrada computarizada de órdenes médicas (CPOE) y otras aplicaciones. Los sistemas de información no clínicos (NCIS) se dividen en gestión del ciclo de ingresos (RCM), facturación automática de pacientes (APB), sistema de gestión de nómina y otros sistemas de información no clínicos. Según el Servicio, el mercado se clasifica en Software como Servicio, Infraestructura como Servicio y Plataforma como Servicio. Según la implementación, el mercado de la computación en la nube para el cuidado de la salud se bifurca en nube privada y nube pública. Según los usuarios finales, el mercado se divide en proveedores de atención médica y pagadores de atención médica.

Análisis segmentario:

Según la aplicación, el mercado sanitario de la computación en la nube se divide en sistemas de información clínicos y no clínicos. El segmento de soluciones basadas en sistemas de información clínica (CIS) tuvo una mayor participación de mercado en 2022, y se espera que el mismo segmento registre una CAGR más alta durante 2022-2030. Por el contrario, el sistema de información no clínica crecerá a la tasa compuesta anual más alta durante el año previsto. El crecimiento se atribuye a los avances tecnológicos en la industria de la salud y a la creciente adopción de soluciones basadas en la nube en la práctica clínica. El modelo basado en la nube ofrece varios beneficios, como flexibilidad, escalabilidad y colaboración. Se espera que estos beneficios asociados con el modelo basado en la nube impulsen el mercado. Además, el modelo basado en la nube también elimina el requisito de comprar, mantener e implementar servicios locales, minimizando así los costos de instalación y mantenimiento y contribuyendo a la expansión general.

Mercado de Computación en la nube para el cuidado de la salud, por aplicación: 2022 y 2030

Según los usuarios finales, el mercado de computación en la nube para el cuidado de la salud se segmenta en proveedores de atención médica y pagadores de atención sanitaria. El segmento de proveedores de atención médica tuvo una mayor participación de mercado en 2022. Se espera que registre una CAGR más alta durante 2022-2030. Se espera que la expansión global del sector de la tecnología de la información impulse los ingresos del mercado. También se prevé que la demanda del mercado se vea impulsada aún más por una tendencia creciente a la subcontratación de soluciones de TI para la atención médica, lo que reduce el costo general de los servicios de atención médica. Por lo tanto, la creciente adopción de soluciones de TI para el cuidado de la salud después de COVID-19, seguida de un mayor avance tecnológico en el sector de TI para el cuidado de la salud, impactará positivamente el crecimiento del mercado en el próximo año.

Además, Las asociaciones con empresas multinacionales o actores del mercado local impulsan el crecimiento del mercado de proveedores de atención médica. Por ejemplo, en febrero de 2022, IBM adquirió Neudesic, LLC, una medida destinada a ampliar la cartera de servicios híbridos de múltiples nubes de IBM y seguir avanzando en la estrategia de inteligencia artificial y nube híbrida de la empresa. Además, la empresa fue testigo de un rápido crecimiento durante la pandemia de COVID-19 debido a la creciente demanda de asistencia sanitaria tecnológicamente avanzada.

Análisis regional:

Según la geografía, el mercado global de atención médica de computación en la nube está segmentado en cinco regiones clave : América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central. En 2022, América del Norte contribuyó con la mayor cuota de mercado mundial de atención sanitaria de computación en la nube. Se espera que Asia Pacífico registre la CAGR más alta durante 2022-2030.

América del Norte tiene la mayor participación del mercado de atención médica de computación en la nube. El mercado en esta región se divide en Estados Unidos, Canadá y México. El crecimiento del mercado en la región se atribuye a factores como la presencia de actores clave y la creciente adopción de tecnología en investigación y desarrollo. Las políticas regulatorias favorables y la creciente inversión de las empresas farmacéuticas y médicas también favorecen el crecimiento regional. En marzo de 2022, el sistema médico académico más grande de Nueva York, Mount Sinai Health System, anunció que Accenture y Microsoft lo ayudarían con un proceso de migración a la nube de cinco años para garantizar una transición rápida y fluida. El cambio hacia la nube permitirá al sistema sanitario reinvertir los ahorros de costes y centrarse en su misión.

Estados Unidos es el mayor contribuyente al mercado sanitario de computación en la nube en América del Norte y el resto del mundo. mundo. En marzo de 2022, Microsoft anunció que completó la adquisición de Nuance Communication, una empresa de reconocimiento de voz y proveedor líder de inteligencia artificial conversacional para mejorar la inteligencia artificial sanitaria. El uso cada vez mayor de registros médicos electrónicos y recetas electrónicas, seguido de la penetración de la telesalud, probablemente impulsará el crecimiento del mercado.

Los presupuestos de investigación y desarrollo de las empresas farmacéuticas han aumentado También aumentó en los últimos años en la región. Por ejemplo, en septiembre de 2022, LifePoint Health, una red diversificada de prestación de atención médica dedicada a hacer que las comunidades sean más saludables, y Google Cloud firmaron una asociación estratégica de varios años para transformar la prestación de atención médica en comunidades de todo Estados Unidos a través de la implementación por parte de LifePoint del motor de datos de atención médica de Google Cloud. (HDE). Por lo tanto, se prevé que el mercado crezca durante el período de pronóstico debido al rápido avance tecnológico y las inversiones en el mercado de computación en la nube para el cuidado de la salud.

Panorama competitivo y clave Empresas:

Amazon Web Services, Inc., IBM, CareCloud, Inc., eClinicalWorks, Koninklijke Philips NV, eClinical Solutions LLC, Athenahealth Inc ., Siemens Healthneers AG y Allscripts Healthcare Solution, Inc. son las empresas más destacadas del mercado sanitario de computación en la nube. Estas empresas se centran en nuevas tecnologías, avances de productos existentes y expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo.

Desarrollos de la industria y oportunidades futuras:

A continuación se enumeran varias iniciativas tomadas por los principales actores que operan en el mercado de atención médica de computación en la nube:

- En noviembre de 2023, la startup de salud mental UpLift anunció que adquirió una plataforma de psiquiatría digital centrada en las mujeres. Las empresas con sede en Nueva York permitirán a los residentes de California, Illinois, Pensilvania, Nueva York y Texas acceder a la plataforma de Uplift, que ahora incluirá terapia en equipo y atención psiquiátrica.

- En febrero de 2022, IBM adquirió Neudesic, LLC, cuyo objetivo era ampliar la cartera de servicios híbridos de múltiples nubes de IBM y seguir avanzando en la estrategia de inteligencia artificial y nube híbrida de la empresa.

- En febrero de 2022, Lyniate adquirió SAP SE para brindar tecnología y experiencia en consultoría para facilitar a los clientes la adopción de un enfoque de nube híbrida y trasladar cargas de trabajo de misión crítica desde las soluciones de SAP a la nube para industrias reguladas y no reguladas.

- En enero de 2022, Francisco Partners firmó un acuerdo con IBM para adquirir activos de análisis y datos sanitarios de IBM que actualmente forman parte del negocio Watson Health, incluidos Health Insights, MarketScan, Clinical Development, Social Ofertas de software de gestión de programas, Micromedex y de imágenes.

- En enero de 2022, IBM adquirió ENVIZI con el objetivo de aprovechar las crecientes inversiones de IBM en software impulsado por IA.

- En septiembre de 2022, LifePoint Health, una red diversificada de prestación de atención médica dedicada a hacer que las comunidades sean más saludables, y Google Cloud firmaron una asociación estratégica de varios años para transformar la prestación de atención médica en comunidades de todo Estados Unidos a través de la implementación por parte de LifePoint del Healthcare Data Engine (HDE) de Google Cloud. .

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. Global Net Access (GNAX)

2. Carecloud Corporation

3. Dell Inc.

4. Athenahealth, Inc.

5. Carestream Health, Inc.

6. VMWare, Inc.

7. Iron Mountain, Inc.

8. IBM Corporation

9. Cleardata Networks, Inc.

10. Merge Healthcare, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe