[Informe de investigación] Se prevé que el tamaño del mercado de interoperabilidad de datos sanitarios crezca de 4.312 millones de dólares en 2022 a 15.900 millones de dólares en 2030; se estima que registrará una tasa compuesta anual del 16,2 % entre 2022 y 2030.

Perspectivas del mercado y visión del analista:

En la interoperabilidad de datos de atención médica, los registros médicos electrónicos y otra información de salud se intercambian entre una variedad de partes involucradas, incluidos centros de atención médica y compañías de seguros. Para que los sistemas de atención médica y su infraestructura funcionen de manera eficiente, la interoperabilidad de la atención médica es esencial para que la información se comparta, se acceda y se coordine sin problemas. Debido a su integración altamente personalizada, la prestación de atención personalizada y la ampliación de los sistemas de interoperabilidad de atención médica, el mercado de interoperabilidad de atención médica es extremadamente desafiante.

El mercado de interoperabilidad de datos de atención médica está impulsado principalmente por factores como los programas de prestación de atención centrados en el paciente y las crecientes preocupaciones sobre el aumento de los costos de atención médica. Las empresas participan constantemente en la venta de sus productos innovadores a través de plataformas disponibles en el mercado y de comercio electrónico, lo que ha allanado el camino para importantes oportunidades de crecimiento para los actores que operan en el mercado de interoperabilidad sanitaria.

Impulsores de crecimiento:

Varios factores impulsarán el crecimiento del mercado de interoperabilidad sanitaria, incluido el creciente adopción e inversión de soluciones de atención médica digitales por parte de proveedores de atención médica en todo el mundo y el aumento de los costos de la atención médica. Debido al hecho de que las soluciones de interoperabilidad sanitaria pueden reducir los costos sanitarios, se espera que se adopten más ampliamente durante el período previsto y el mercado crecerá. La adopción de soluciones de interoperabilidad de la atención médica puede mejorar la eficiencia de la atención médica, mejorar la atención al paciente, reducir los costos de la atención médica y reducir el agotamiento de los médicos, entre otros beneficios. Como resultado, se prevé que el mercado de interoperabilidad sanitaria crezca durante el período previsto a medida que las soluciones de interoperabilidad y TI sanitarias sigan invirtiendo en soluciones de interoperabilidad y TI sanitarias. En septiembre de 2021, la Oficina del Coordinador Nacional de Tecnología de la Información en Salud otorgó un total de US$ 2,7 millones a cuatro organizaciones en el marco del programa Leading Edge Acceleration Projects in Health Information Technology para explorar nuevas oportunidades para la adopción y el uso de estándares de TI en salud. en todo el ecosistema de atención médica como parte del programa Leading Edge Acceleration Projects in Health Information Technology.

Una de las principales preocupaciones de los gobiernos es el creciente gasto en atención médica en todo el mundo, y para poder Para reducir ese gasto, se están adoptando e implementando soluciones de TI para el cuidado de la salud. Como resultado, se espera que se adopten cada vez más soluciones de interoperabilidad sanitaria, ya que desempeñan un papel crucial en la transferencia de datos. Según la Oficina Federal de Estadística (Destatis) de Alemania, el gasto en atención sanitaria en Alemania está aumentando año tras año, alcanzando los 468.000 millones de dólares (441.000 millones de euros) en 2021, según su informe de junio de 2022. El mercado de interoperabilidad sanitaria también crecerá como resultado del lanzamiento de nuevos productos por parte de los actores del mercado de la zona. Por ejemplo, CareCloud Inc. lanzó CareCloud Connector en diciembre de 2021, una interfaz de próxima generación y un motor de gestión de datos para organizaciones sanitarias. La gestión de datos y la velocidad de implementación mejoran mientras que el control y la visibilidad de la interfaz mejoran a medida que la solución proporciona integración lista para usar. Según los factores mencionados anteriormente, se espera que el mercado de interoperabilidad de datos sanitarios crezca durante el período de pronóstico.

Perspectivas estratégicas

Segmentación y alcance del informe:

El "Mercado global de interoperabilidad de datos sanitarios" está segmentado según la implementación, el tipo, el nivel, el usuario final y la geografía. El mercado de interoperabilidad de datos sanitarios se bifurca según la implementación en la nube y en las instalaciones. Según el tipo, el mercado de interoperabilidad de datos sanitarios se clasifica en soluciones y servicios. Según el nivel, el mercado de interoperabilidad de datos sanitarios se segmenta en fundamental, estructural y semántico. Según el usuario final, el mercado de interoperabilidad sanitaria se segmenta en proveedores de atención sanitaria, pagadores de atención sanitaria y farmacias. El mercado de interoperabilidad de datos sanitarios, según la geografía, está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, España y resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y resto de Asia Pacífico), Medio Oriente y Asia. África (Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica y resto de Medio Oriente y África), y Sur y África. Centroamérica (Brasil, Argentina y resto de Centro y Suramérica).

Análisis segmentario:

El mercado de interoperabilidad de datos sanitarios, por tipo, se segmenta en soluciones y servicios. El segmento de servicios tuvo la mayor participación del mercado en 2022. Como resultado de la presencia de un número sustancial de proveedores de soluciones de interoperabilidad, se espera que el segmento de servicios represente la mayor parte del mercado. El segmento también está creciendo a medida que las comunidades científicas y de atención médica se interesan cada vez más en la computación en la nube y las plataformas basadas en la nube como un medio para minimizar sus costos operativos generales para un rendimiento mejor y más rápido de las aplicaciones de atención médica.

Mercado de interoperabilidad de datos sanitarios, por nivel: 2022 y 2030

El mercado de interoperabilidad de datos sanitarios está segmentado según el nivel en fundamental, estructural y semántico. El segmento estructural tuvo la mayor participación de mercado en 2022. El crecimiento del segmento se debe a la capacidad del sistema receptor para interpretar información a nivel de campo. Esto especifica el formato para enviar mensajes de un sistema a otro. Esto es esencial para que los usuarios comprendan claramente el propósito de la información.

Según la implementación, el mercado de interoperabilidad de datos de atención médica se segmenta en basado en la nube y en las instalaciones. El segmento basado en la nube tuvo la mayor participación de mercado en 2022. Un registro médico electrónico (EHR) basado en la nube ofrece seguridad a los médicos independientes, así como ahorros de costos en comparación con los EHR basados en servidor. Los EHR en la nube se trasladan al proveedor de software como servicio (SAAS), incluido el mantenimiento y las actualizaciones, por lo que la práctica tiene menos recursos para dedicar al sistema y más tiempo a los pacientes.

Según el usuario final, el mercado de interoperabilidad sanitaria se segmenta en proveedores de atención sanitaria, pagadores de atención sanitaria y farmacias. Los proveedores de atención médica tuvieron la mayor participación de mercado en 2022. La interoperabilidad de la atención médica permite una coordinación perfecta entre los proveedores de atención médica dentro del círculo de atención de un paciente, lo que aumenta la probabilidad de un diagnóstico preciso, un tratamiento oportuno y mejores resultados. Al conocer su historial de salud, los pacientes pueden ser más activos en su tratamiento. Los proveedores de atención médica pueden aumentar la velocidad y la eficiencia de la prestación de atención al mejorar la interoperabilidad al brindar un acceso fluido a la información de salud del paciente, reducir la duplicación de pruebas y minimizar los errores médicos.

Análisis regional:

Según la geografía, el mercado de interoperabilidad de datos sanitarios se divide en cinco regiones clave: América del Norte, Europa y Asia. Pacífico, Sur y Pacífico Centroamérica y Medio Oriente y Asia. África. Es probable que América del Norte adquiera una parte significativa del mercado global en 2022. Se espera que la región de América del Norte tenga una parte significativa del mercado de interoperabilidad de datos sanitarios debido a la creciente inversión en la digitalización de la infraestructura sanitaria, el aumento del gasto sanitario, y el lanzamiento de nuevos productos. Según el Instituto Canadiense de Información Sanitaria, en 2021, la infraestructura sanitaria canadiense aumentó de 267.000 millones de dólares en 2021 a 308.000 millones de dólares en 2021. Además, en la región de América del Norte, se espera que Estados Unidos sea uno de los mayores. mercados para soluciones de interoperabilidad de atención médica, ya que es un país importante donde las soluciones de atención médica digital, como los registros médicos electrónicos (EHR), se utilizan ampliamente en casi todos los hospitales. En un estudio publicado en diciembre de 2021 titulado "Evaluación del uso de registros médicos electrónicos entre sistemas de salud de EE. UU. y no estadounidenses", los médicos de EE. UU. tenían más probabilidades de utilizar la HCE de forma activa para tareas clínicas, lo que resultó en la adopción de soluciones de interoperabilidad sanitaria. .

Desarrollos de la industria y oportunidades futuras:

Varios Las iniciativas tomadas por actores clave que operan en el mercado global de interoperabilidad de datos de atención médica se enumeran a continuación:

- En abril de 2022, Embratel lanzó la solución Embratel Saúde Interoperabilidade, adecuada para instituciones públicas y privadas que buscan resolver los desafíos de la conectividad clínica, la integración de información y el intercambio de registros médicos para una visión integral de la atención médica.

- En marzo de 2022, eHealth Exchange, una organización no La red de información de salud con fines de lucro que conecta a proveedores y agencias federales recibió un nuevo programa de subvenciones a la innovación de 550 000 dólares estadounidenses para ayudar a acelerar el intercambio electrónico de información de salud o desarrollar nuevas herramientas de conectividad tecnológica.

- En enero de 2022, Biden La administración publicó un marco de gobernanza para el intercambio de información de salud a nivel nacional para facilitar el intercambio seguro de información a nivel nacional entre entidades de atención médica dispares. Este marco establecerá requisitos básicos legales y técnicos.

Panorama competitivo y empresas clave:

Koninklijke Philips NV, Oracle Corporation (Cerner Corporation), EPIC Systems Corporation, NextGen Healthcare Inc., Koch Software Investments (Infor Inc.), Jitterbit, Virtusa Corpopration, Orion Health Group Limited, International Business Machines Corporation (IBM) e Infor Inc son las principales empresas del mercado de interoperabilidad de datos sanitarios. Estas empresas se centran en diversas estrategias de crecimiento, como nuevas tecnologías, avances en productos existentes y expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Some of the customization options available based on the request are an additional 3–5 company profiles and country-specific analysis of 3–5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation#as our team would review the same and check the feasibility

Regulatory mandates and rising demand for integrated care are the major factors driving the healthcare data interoperability market.

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request

Increased adoption of APIs and focus on data security and privacy are likely to remain a key trend in the market.

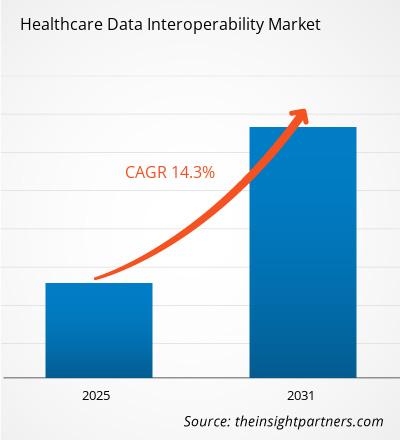

The Healthcare Data Interoperability Market is estimated to witness a CAGR of 14.3% from 2024 to 2031

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. Allscripts Healthcare Solutions, Inc.

2. Cerner Corporation

3. Intersystems Corporation

4. Orion Health Group Limited

5. Koninklijke Philips N.V.

6. Visolve Inc.

7. Infor, Inc.

8. Nextgen Healthcare, Inc.

9. EPIC Systems Corporation

10. iNTERFACEWARE

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe