[Informe de investigación] Se espera que el tamaño del mercado de software sanitario como servicio alcance los 1.04.032,13 millones de dólares en 2030 desde los 26.755,97 millones de dólares en 2022; Se estima que el mercado registrará una tasa compuesta anual del 18,50 % entre 2022 y 2030.

Perspectivas del mercado y visión del analista:

El campo de la tecnología ha crecido significativamente en los últimos años. El sector de la salud está implementando activamente nuevos avances tecnológicos para mejorar los procesos internos y brindar a los pacientes una mejor atención. El costo de operar un centro de salud es alto. El bienestar de los pacientes y empleados de un centro de atención médica está directamente bajo la propiedad y administración de esas organizaciones. Deben tomar todas las medidas razonables para garantizar que los miembros de su personal tengan un flujo de trabajo fluido y que los pacientes reciban la mejor atención posible. Debido a esto, buscan constantemente formas de aumentar la eficiencia operativa sin tener que invertir grandes sumas de dinero. Por tanto, el modelo SaaS resulta muy beneficioso para los centros sanitarios. Es probable que esto cree una importante oportunidad para el crecimiento del mercado.

El software local tiene costos de implementación más altos y lleva más tiempo implementarlo. Las soluciones SaaS, por otro lado, son soluciones prefabricadas que se pueden implementar por mucho menos dinero. Además, las soluciones SaaS se pueden poner en práctica en un tiempo comparativamente corto. En segundo lugar, cuando se trata de software como servicio, el proveedor de software está a cargo tanto de las actualizaciones como del mantenimiento. Por otro lado, en el caso del software local, las diversas facetas del mantenimiento del software, incluida la gestión de errores, la garantía de la seguridad y la supervisión de las actualizaciones, son competencia del personal interno de TI. En solo un año, Oracle Cloud agregó 1700 funciones nuevas, lo que demuestra el potencial de SaaS.

Perspectivas estratégicas

Impulsores de crecimiento y desafíos:

El desarrollo de la tecnología sanitaria, en particular la revolución de la tecnología sanitaria SaaS, ha tenido un impacto significativo en la sector sanitario. En los últimos años, ha alterado muchos aspectos de la atención sanitaria. Al agregar proveedores de atención médica, la industria se ha beneficiado significativamente de las contribuciones de los profesionales en los campos del desarrollo de aplicaciones de atención médica que están a cargo de aportar nuevas ideas y brindar soluciones. Las aplicaciones de atención médica ganaron popularidad durante la pandemia cuando hubo un bloqueo mundial. Como resultado, más personas utilizan soluciones sanitarias digitales. Ahora es sencillo para los pacientes obtener la mejor atención médica y satisfacer sus necesidades médicas. Además, esto ha facilitado que los proveedores de atención médica brinden servicios que tienen una influencia positiva en la creación de un ambiente saludable dentro del sector. La tecnología en la nube que sustenta el sistema de atención médica SaaS hace posible que los pacientes reciban una atención menos incómoda. Utilizar la reciente ola de adopción tecnológica para ejecutar flujos de trabajo de atención médica de manera eficiente para mejorar la gestión empresarial es otra ventaja de la atención médica SaaS. Por lo tanto, las ventajas beneficiosas de SaaS en el sector de la salud conducen a un aumento en el uso de SaaS de atención médica y, por lo tanto, impulsan el crecimiento del mercado.

Garantizar especialidades sólidas en seguridad y cumplimiento normativo puede Ser difícil para los proveedores de SaaS porque las organizaciones de atención médica manejan datos confidenciales de los pacientes y sus preocupaciones constantes sobre las violaciones de datos y el acceso no autorizado a la información del paciente. Además, la industria de la salud está sujeta a regulaciones estrictas, como la HIPAA en los EE. UU. Cumplir con estas regulaciones, particularmente cuando se utilizan servicios basados en la nube, puede ser complejo y costoso, lo que plantea dificultades tanto para las organizaciones como para los proveedores de atención médica. Por lo tanto, la expansión del mercado de software como servicio de atención médica está limitada por estrictos requisitos regulatorios, así como por desafíos relacionados con la seguridad.

Los proveedores de SaaS se han beneficiado significativamente del rápido crecimiento de la pandemia. en telesalud. Todavía existe una fuerte demanda de plataformas de telesalud, como soluciones de atención virtual, monitoreo remoto y videoconferencias. Además, las soluciones SaaS para la monitorización remota de pacientes ofrecen una oportunidad importante a medida que la población envejece y aumenta la necesidad de gestionar enfermedades crónicas. Además, un área en crecimiento en la atención médica es el uso de la genómica y el análisis de datos para proporcionar planes de tratamiento personalizados. Existe la necesidad de soluciones SaaS que faciliten la medicina personalizada, desde el diagnóstico hasta las recomendaciones de tratamiento. En consecuencia, esto genera una gran ventana de oportunidad para la expansión del mercado. Además, la incorporación de información de aplicaciones de salud móviles y tecnología portátil en las plataformas SaaS de atención médica permite brindar una imagen integral de la salud del paciente y la promoción del bienestar. El mercado de software como servicio (SaaS) de atención médica es dinámico y cambia constantemente, con oportunidades que surgen de los cambios en la prestación de atención médica, los avances tecnológicos continuos y un énfasis creciente en mejorar los resultados y la atención de los pacientes.

Segmentación y alcance del informe:

El mercado de software sanitario como servicio se divide según el tipo y el modelo de implementación. y usuario final. El mercado de software de atención médica como servicio se segmenta en software de registros médicos electrónicos (EHR), software de telemedicina, software de gestión de prácticas médicas, software de apoyo a la toma de decisiones clínicas, software de sistemas de información radiológica (RIS), software de sistemas de información de laboratorio (LIS), y sistemas de gestión hospitalaria. (HMS), software de prescripción electrónica y otros según el tipo. El mercado de software sanitario como servicio está segmentado según el modelo de implementación en público, privado e híbrido. Según el usuario final, el mercado de software como servicio de atención médica se segmenta en proveedores de atención médica y pagadores de atención médica. Según la geografía, el mercado de software como servicio sanitario se divide en América del Norte (EE. UU., Canadá y México), Europa (Reino Unido, Alemania, Francia, Italia, España y el resto de Europa), Asia Pacífico (China , Japón, India, Corea del Sur, Australia y el resto de Asia Pacífico), Medio Oriente y Asia. África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y el resto de Medio Oriente y África) y Sur y África. Centroamérica (Brasil, Argentina y resto de Centro y Suramérica).

Análisis segmentario:

El mercado de software como servicio de atención médica se segmenta en software de registros médicos electrónicos (EHR), software de telemedicina, software de gestión de prácticas médicas, software de soporte a decisiones clínicas, software de sistemas de información radiológica (RIS), software de sistemas de información de laboratorio (LIS) , sistema de gestión hospitalaria (HMS), software de prescripción electrónica y otros según el tipo. Los vírgenes digitales reemplazan los registros médicos tradicionales en papel en la industria de la salud con EHR SaaS. Esto mejora la atención al paciente y la eficiencia administrativa al permitir que los proveedores de atención médica accedan a la información del paciente desde cualquier lugar con conexión a Internet. El segmento está creciendo porque los EHR en SaaS de atención médica son una herramienta crucial para modernizar la atención médica, mejorar la atención al paciente y adaptarse a la cambiante industria de la salud.

Software de atención médica como un Mercado de servicios, por tipo de producto: 2022 y 2030

Según el modelo de implementación, el mercado de software sanitario como servicio se clasifica en público, privado e híbrido. En 2022, el segmento híbrido tenía la mayor cuota de mercado. Se espera que el segmento público registre la CAGR más alta durante 2022-2030. Las organizaciones de atención médica pueden evolucionar su infraestructura tecnológica mientras cumplen con los requisitos específicos de la industria de la salud con la ayuda del modelo Hybrid Healthcare SaaS, que logra un equilibrio entre los beneficios de las soluciones basadas en la nube y la necesidad de controlar las quejas y la integración con los sistemas existentes.

Según el usuario final, el mercado de software como servicio de atención médica se clasifica en proveedores de atención médica y pagadores de atención médica. En 2022, el segmento de proveedores de atención médica tuvo la mayor participación del mercado y se espera que registre la CAGR más alta durante 2022-2030. Debido a sus numerosas características y beneficios que mejoran la atención al paciente, agilizan los procesos y mejoran la prestación de servicios de atención médica en general, el software de atención médica como servicio es esencial para los proveedores de atención médica. Se espera que esto impulse el crecimiento del segmento.

Análisis regional:

Según la geografía, el El mercado de software como servicio de atención médica se divide en América del Norte, Europa, Asia Pacífico, Medio Oriente y Asia. África y el Sur y el Sur. Centroamérica. América del Norte es el país que más contribuye al crecimiento del mercado de software como servicio de atención sanitaria, y se espera que Asia Pacífico sea el mercado de más rápido crecimiento en los próximos años. Se prevé que el aumento de las iniciativas gubernamentales para mejorar la inversión en infraestructura sanitaria de los actores clave para la expansión empresarial en los países en desarrollo impulse el crecimiento del mercado en la región. Por ejemplo, en enero de 2023, la Autoridad Nacional de Salud de la India incentivará a los proveedores de atención médica y otros participantes en el ecosistema de salud digital del país a crear registros médicos digitales. En el marco de la Misión Digital Ayushman Bharat (ABDM), el Plan de Incentivos de Salud Digital acelera las transacciones de salud digital en la India. En abril de 2021, PHC Corporation adquirió en su totalidad el negocio de registros médicos electrónicos (EMR) basado en la nube de Xirapha Karte System Co., Ltd.. Xirapha es un proveedor líder de sistemas EMR basados en la nube en Japón que interactúan con el software de recibos médicos estándar de Japón. También desarrolló el sistema EMR basado en la nube Xirapha Karte para clínicas. PHC espera hacer crecer su negocio de TI para el cuidado de la salud en Japón incorporando la solución EMR basada en la nube de Xirapha a su oferta a través de esta adquisición. Además, permitirá a PHC tener una presencia más sustancial en el mercado de las TIC médicas, donde las tecnologías basadas en la nube se utilizan con mayor frecuencia.

Panorama competitivo y empresas clave :

NXGN Management, LLC, Veradigm LLC, AdvancedMD, Inc., Capterra Inc., Orchard Software Corporation, Belitsoft, ResMed, POSTDICOM, Nalashaa y CrelioHealth Inc. Hay algunos actores destacados que operan en el mercado de software como servicio de atención sanitaria. Estas empresas se centran en ampliar la oferta de productos para satisfacer la creciente demanda de los consumidores en todo el mundo. Su presencia global les permite atender a un gran conjunto de clientes, lo que posteriormente les permite ampliar su cuota de mercado.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Terahertz Technology Market

- Health Economics and Outcome Research (HEOR) Services Market

- Pressure Vessel Composite Materials Market

- Rugged Phones Market

- Railway Braking System Market

- Third Party Logistics Market

- Flexible Garden Hoses Market

- Customer Care BPO Market

- Vaginal Specula Market

- Semiconductor Metrology and Inspection Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Some of the customization options available based on request are additional 3-5 company profiles and country-specific analysis of 3-5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation, as our team would review the same and check the feasibility.

NXGN Management, LLC, Veradigm LLC, AdvancedMD, Inc., Capterra Inc., Orchard Software Corporation, Belitsoft, ResMed, POSTDICOM, Nalashaa, and CrelioHealth Inc. are a few prominent players operating in the healthcare software as a service market.

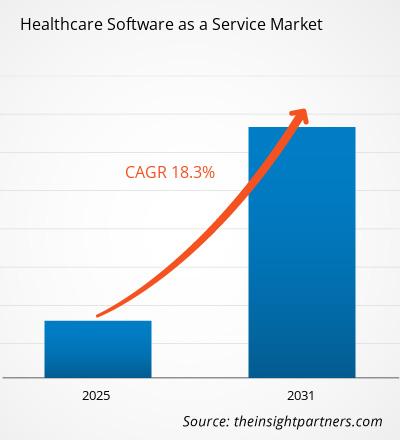

The market is expected to register a CAGR of 18.3% during 2023-2031

The Healthcare Software as a Service Market is driven by demand for affordable solutions, cloud adoption, and flexibility, enabling healthcare organizations to reduce costs while improving patient outcomes and accessibility.

Key trends in the Healthcare SaaS market include AI integration for predictive analytics and improved diagnostics, alongside increased demand for telehealth and remote monitoring solutions post-COVID-19.

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

- NXGN Management, LLC

- Veradigm LLC

- AdvancedMD, Inc.

- Capterra Inc.

- Orchard Software Corporation

- Belitsoft

- ResMed

- POSTDICOM

- Nalashaa

- CrelioHealth Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe