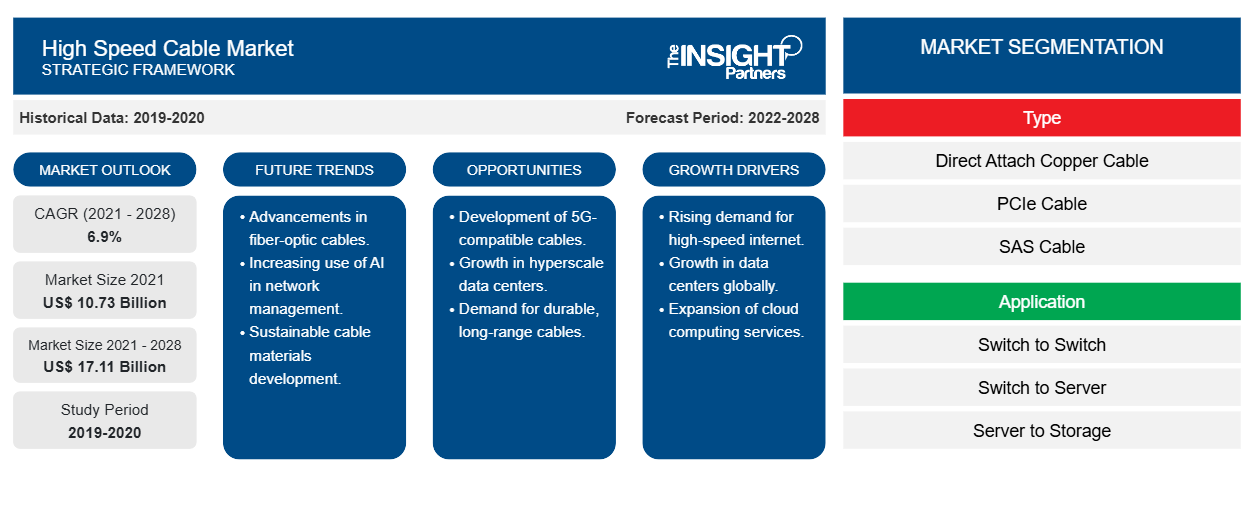

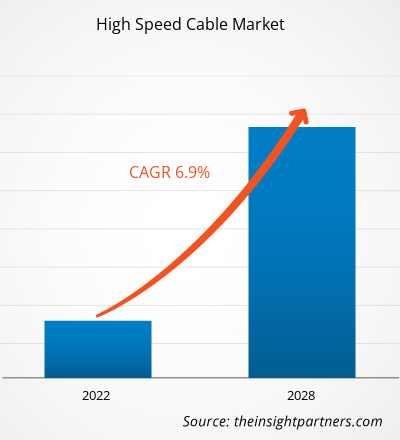

Se espera que el mercado de cables de alta velocidad crezca de US$ 10.731,30 millones en 2021 a US$ 17.110,52 millones en 2028; se estima que crecerá a una CAGR del 6,9% entre 2021 y 2028.

El aumento del consumo de Internet y el desarrollo de soluciones de software avanzadas han impulsado el volumen de generación de datos en todo el mundo. La necesidad de procesar y almacenar volúmenes de datos tan grandes ha impulsado a las organizaciones a adoptar soluciones avanzadas de procesamiento y almacenamiento, lo que impulsa la implementación de centros de datos. Con la creciente tendencia a la digitalización, los centros de datos se han convertido en un aspecto primordial de la industria y la economía modernas. Los centros de datos juegan un papel vital en la computación en la nube, y como la industria se está moviendo hacia la adopción de la tecnología en la nube debido a su costo y ventaja operativa, las PYME están a la vanguardia de la adopción de esta tecnología. Además, las operaciones complejas de computación en la nube las realizan grandes empresas de tecnología e instituciones de investigación que también requieren un centro de datos. Los cables ópticos activos, los cables de cobre de conexión directa y los cables de fibra óptica se encuentran entre los cables de alta velocidad más utilizados en los centros de datos. Además, varias industrias están explorando el uso de servicios en la nube para optimizar y agilizar sus operaciones organizacionales. Además, con el surgimiento de Internet de las cosas (IoT), la realidad aumentada (RA) y la realidad virtual (RV) , la implementación de centros de datos ha estado creciendo continuamente, lo que posteriormente impulsa la adopción de cables de alta velocidad.

Impacto de la pandemia de COVID-19 en el mercado de cables de alta velocidad

Según la Asociación de la Industria de Componentes Electrónicos, la pandemia de COVID-19 ha provocado interrupciones en la cadena de suministro, cancelaciones de eventos y retrasos en los lanzamientos de productos y otras actividades de la industria. Varios fabricantes tuvieron que detener temporalmente sus unidades de fabricación debido a las medidas de contención y la escasez de materia prima. Además, los fabricantes de diversos productos electrónicos y semiconductores, incluidos los cables de alta velocidad, experimentaron retrasos en los plazos de entrega, lo que ha afectado negativamente a la cadena de suministro del mercado de cables de alta velocidad. Esto ha tenido un impacto negativo en el crecimiento del mercado de cables de alta velocidad en 2020. Sin embargo, la cadena de suministro de cables de alta velocidad comenzó a estabilizarse a fines del cuarto trimestre de 2020 a medida que la economía se reabrió y el mercado de cables de alta velocidad ganó tracción positiva a partir de 2021.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de cables de alta velocidad: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Perspectivas del mercado de cables de alta velocidad

El creciente número de conexiones a Internet impulsa el crecimiento del mercado de cable de alta velocidad

Con la aparición de la aversión al Internet, Internet se ha convertido en un componente primordial de la sociedad humana. El número de usuarios de Internet está aumentando con la creciente asequibilidad de Internet y los dispositivos conectados. Según los datos de Statist, en enero de 2021, había 4.660 millones de usuarios de Internet en el mundo, lo que constituye el 59% de la población mundial. Dinamarca, los Emiratos Árabes Unidos y Suecia tienen la tasa de penetración de Internet más alta. Además, hasta 2020, APAC tenía el mayor número de usuarios en línea, aproximadamente 2.500 millones de usuarios, mientras que Europa ocupaba el segundo lugar con aproximadamente 728 millones de usuarios de Internet. En 2020, China tenía el mayor número de usuarios de Internet del mundo, seguida de India y Estados Unidos. Además, la digitalización y los servicios de Internet se encuentran en una fase inicial en los países de MEA y SAM, entre otros. Los cables de alta velocidad se encuentran entre los componentes más cruciales utilizados para el establecimiento de una infraestructura de comunicaciones, ya que estos cables se utilizan para instalar torres de telefonía celular y proporcionar conexiones de banda ancha a los enrutadores. El creciente número de usuarios de Internet está alentando a diversas industrias a transformar sus negocios mediante la implementación de plataformas digitales. El brote de COVID-19 ha impulsado la industria de las telecomunicaciones con el aumento de las prácticas de trabajo y aprendizaje remotos. Según Cisco, se espera que el mundo tenga más de 500 mil millones de dispositivos habilitados para Internet, incluidos 50 mil millones de dispositivos IoT para 2030. Por lo tanto, el creciente número de usuarios de Internet impulsará el despliegue de infraestructura de comunicaciones, lo que posteriormente hará florecer el crecimiento del mercado de cables de alta velocidad.Statist data, as of January 2021, there were 4.66 billion internet users in the world, constituting 59% of the global population. Denmark, the UAE, and Sweden have the highest internet penetration rate. Further, till 2020, APAC had the largest number of ~2.5 billion of online users, while Europe ranked second with ~728 million internet users. In 2020, China had the highest number of internet users in the world, followed by India and the US. Moreover, digitalization and internet services are in an initial phase in the MEA and SAM countries, among others. High-speed cables are among the most crucial components used for the establishment of a communication infrastructure as these cables are used for setting up cell towers and providing broadband connections to routers. The rising number of internet users is further encouraging various industries to transform their businesses by deploying digital platforms. The COVID-19 outbreak has propelled the telecommunications industry with the surge in remote working and learning practices. According to Cisco, the world is expected to have more than 500 billion internet-enabled devices, including 50 billion IoT devices by 2030. Thus, the rising number of internet users will propel the deployment of communication infrastructure, subsequently flourishing the high speed cable market growth.

Perspectivas del mercado basadas en tipos

Según el tipo, el mercado de cables de alta velocidad se segmenta en cable de cobre de conexión directa (DAC), cable PCIe, cable SAS, cable eléctrico activo (AEC), cable de cobre activo (ACC), cable óptico activo (AOC) y otros. El segmento de cable de cobre de conexión directa (DAC) lideró el mercado en 2020. El cable de cobre de conexión directa (DAC) está hecho de cobre twinaxial y ensamblado con módulos transceptores intercambiables y fijos, como QSFP, QSFP28 y SFP+. A diferencia de otros cables, el cable de cobre de conexión directa se ofrece en una longitud fija (es decir, menos de 15 m) y se utiliza para conectar directamente puertos entre servidores de equipos activos, almacenamiento, conmutadores y enrutadores. La velocidad de la tasa de datos puede variar de 10G a 100G, y 100G de tasa de datos solo pueden transmitir hasta 5 m utilizando un cable de cobre de conexión directa. Debido a una longitud más corta, el cable de cobre de conexión directa se utiliza para conectar equipos ubicados muy cerca y se considera extremadamente confiable, por lo que se usa ampliamente para aplicaciones de centros de datos. El creciente uso de soluciones en la nube debido al factor costo y conveniencia impulsa la implementación de centros de datos en todo el mundo, lo que impulsa el crecimiento del mercado de cables de alta velocidad.

Los actores que operan en el mercado de cables de alta velocidad se centran en estrategias como fusiones, adquisiciones e iniciativas de mercado para mantener sus posiciones en el mercado. A continuación, se enumeran algunos de los desarrollos de los actores clave:

- En 2021, Credo anunció la primera oferta de cables eléctricos activos HiWire 800G para centros de datos descentralizados y servidores de IA de próxima generación.

- En 2020, Broadcom y Microsoft se unieron al Consorcio HiWire, que está desarrollando estándares de cable activo para la conectividad de cobre de centros de datos con velocidades de 400 y 800 gigabits por segundo.

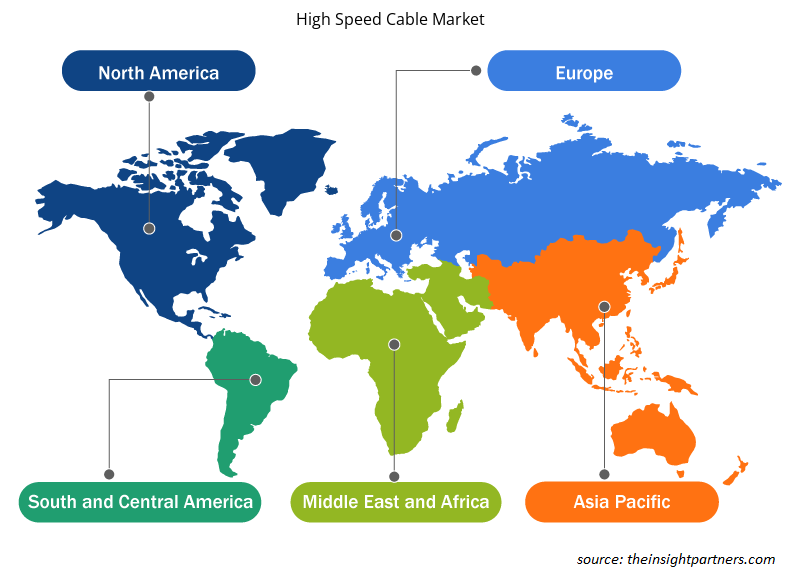

Perspectivas regionales del mercado de cables de alta velocidad

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de cables de alta velocidad durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de cables de alta velocidad en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de cables de alta velocidad

Alcance del informe sobre el mercado de cables de alta velocidad

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | US$ 10,73 mil millones |

| Tamaño del mercado en 2028 | US$ 17,11 mil millones |

| CAGR global (2021-2028) | 6,9% |

| Datos históricos | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de cables de alta velocidad está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de cables de alta velocidad son:

- Cámara de Comercio Internacional de Amphenol

- Cable Axón

- Tecnologías de interconexión Carlisle.

- Láser de alta potencia

- Leoni AG

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de cables de alta velocidad

El mercado mundial de cables de alta velocidad se ha segmentado de la siguiente manera:

Mercado de cables de alta velocidad por tipo

- Cable de cobre de conexión directa (DAC)

- Cable PCIe

- Cable SAS

- Cable eléctrico activo (AEC)

- Cable de cobre activo (ACC)

- Cable óptico activo (AOC)

Mercado de cables de alta velocidad: por aplicación

- Cambiar a cambiar

- Cambiar al servidor

- Del servidor al almacenamiento

Mercado de cables de alta velocidad por geografía

- América del norte

- A NOSOTROS

- Canadá

- México

- Europa

- Francia

- Alemania

- Italia

- Rusia

- Reino Unido

- Resto de Europa

- Asia Pacífico (APAC)

- Porcelana

- India

- Japón

- Australia

- Corea del Sur

- Resto de APAC

- Oriente Medio y África (MEA)

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de MEA

- América del Sur y Central (SAM)

- Brasil

- Argentina

- Resto de SAM

Perfiles de empresas

- Cámara de Comercio Internacional de Amphenol

- Cable Axón

- Tecnologías de interconexión Carlisle.

- Láser de alta potencia

- Leoni AG

- CORPORACIÓN NVIDIA

- Samtec

- Shenzhen Sopto Tecnología Co., Ltd.

- Corporación de conectividad TE

- Conectividad JPC

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

In 2020, North America led the market with a substantial revenue share, followed by APAC and Europe. Asia Pacific is a prospective market for high speed cable market players.

The major companies in high speed cable includes TE Connectivity, LEONI, Broadcom, Sumitomo Corporation, and Amphenol Corporation.

The major application of high speed cable includes switch to switch, switch to server, and server to storage. The switch to switch segment dominates the market in 2020 with a market share of 64.3%.

The direct attach copper (DAC) cable segment led the high speed cable market with a share of 32.4% in 2020. Direct attach copper (DAC) cable is made up of twinax copper and assembled with swappable and fixed transceiver modules such as QSFP, QSFP28, and SFP+. Unlike other cables, the direct attach copper is offered in fixed length by the manufactures i.e. less than 15m and used for directly connecting ports between active equipment servers, storage, switches, and routers. The speed of data rate can vary between 10G to 100G, and 100G of data rate can only transmit up to 5m using direct attach copper cable. Owing to shorter length, the direct attach copper cable is used for connecting equipment located with close proximity and are considered extremely reliable, and thus are widely used for data center application. The growing use of cloud solution owing to cost and convenience factor which resulting increasing deployment of data centers across the globe, thus subsequently driving the market of high speed cables.

The implementation of 5G is expected to address the growing need for robust communication to streamline and optimize various digital operations. The greater amplitude of 5G wavelength supports high speed data transmission; however, with the 5G connectivity, signals cannot be transmitted over a long distance, as that with 3G and 4G. An efficient 5G infrastructure network requires a large number of cell towers. Thus, with the growing penetration of 5G, the high speed cables market players are expected to witness substantial growth in the coming years.

The adoption of internet services has increased in North America, Asia, and Europe as a majority of the population is working from home during the COVID-19 pandemic. A consequent surge in demand for home networking devices, fiber optic connections, and computers, among others, is creating lucrative opportunities for the growth of the high speed cable market players. Further, with the emerging need for data storage, the number of data centers is escalating. The transfer of data on cloud servers requires connectivity solutions of higher speed, which fuels the adoption of high speed cables.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - High Speed Cable Market

- Amphenol ICC

- Axon' Cable

- Carlisle Interconnect Technologies.

- HPL

- LEONI AG

- NVIDIA CORPORATION

- Samtec

- Shenzhen Sopto Technology Co., Ltd.

- TE Connectivity Corporation

- JPC Connectivity

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe