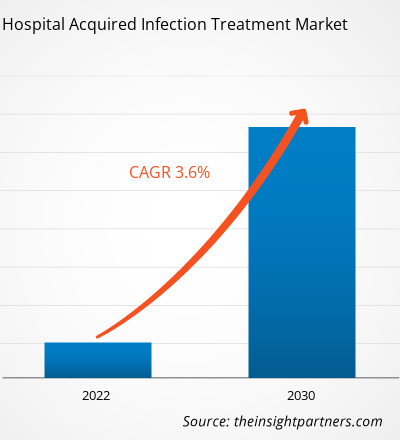

[Informe de investigación] Se espera que el mercado de tratamiento de infecciones adquiridas en hospitales crezca de US$ 15.099,19 millones en 2022 a US$ 19.978,39 millones en 2030; se anticipa que registre una CAGR del 3,6% entre 2022 y 2030.

Perspectivas del mercado y opinión de analistas:

Las infecciones adquiridas en el hospital (IAH), también conocidas como infecciones adquiridas nosocomialmente, pueden desarrollarse en una variedad de entornos, incluidos hospitales, instituciones de atención a largo plazo y entornos ambulatorios, y también pueden aparecer después del alta. Las IAH también pueden involucrar infecciones ocupacionales que afectan a los trabajadores de la salud. Los factores clave que impulsan el crecimiento del mercado de tratamiento de infecciones adquiridas en el hospital son la alta prevalencia de IAH y el creciente enfoque en la seguridad del paciente y la atención de calidad. Sin embargo, la amenaza de la resistencia a los antimicrobianos obstaculiza el crecimiento del mercado de tratamiento de infecciones adquiridas en el hospital .

Factores impulsores y restricciones del crecimiento:

Las infecciones del torrente sanguíneo asociadas a la vía central, las infecciones del tracto urinario asociadas al catéter y la neumonía asociada al respirador son algunos ejemplos de infecciones asociadas a la atención médica (IAAS). Estas infecciones, conocidas como infecciones del sitio quirúrgico, también pueden surgir en sitios quirúrgicos. Según el informe de los Centros para el Control y la Prevención de Enfermedades (CDC) “Informe de progreso nacional y estatal de 2020 sobre infecciones asociadas a la atención médica”, publicado en 2021, los casos de infecciones del torrente sanguíneo asociadas a la vía central, bacteriemia por Staphylococcus aureus resistente a la meticilina (SARM) y eventos asociados al respirador aumentaron un 24 %, 35 % y 15 %, respectivamente, en los EE. UU. entre 2019 y 2020.

Además, según el informe de enero de 2022 de la Red Nacional de Seguridad Sanitaria (NHSN), las infecciones del tracto urinario (ITU) son el quinto tipo más común de infección asociada a la atención médica. Las ITU representan más del 9,5% de las afecciones hospitalarias de cuidados agudos. La infección del tracto urinario asociada al catéter (ITUA) es causada por catéteres urinarios utilizados para drenar la orina de la vejiga. La ITUA es una de las infecciones más frecuentes entre los pacientes con ITU hospitalizados. Según los Centros para el Control y la Prevención de Enfermedades (CDC), casi el 75% de las infecciones están relacionadas con un catéter urinario. Durante sus estadías en el hospital, entre el 15% y el 25% de los pacientes hospitalizados necesitan usar catéteres urinarios. El uso prolongado del catéter urinario es el factor de riesgo más importante para contraer ITUA. Las complicaciones de la ITUA implican sufrimiento del paciente, estadías hospitalarias prolongadas, mayores costos de tratamiento e incluso la muerte.

Además, según los CDC, las infecciones urinarias son responsables de más de 13.000 muertes cada año. La cistitis aguda sin complicaciones causa alrededor de seis días de malestar, lo que da lugar a aproximadamente 7 millones de visitas al consultorio cada año con un costo de 1.600 millones de dólares. Como resultado, el creciente número de casos de infecciones asociadas a la atención sanitaria supone una carga financiera significativa para el sistema de atención sanitaria. La creciente prevalencia de las infecciones urinarias asociadas a la atención sanitaria, combinada con la mayor demanda de medicamentos para su tratamiento, está impulsando el mercado.

Sin embargo, la resistencia a los antimicrobianos plantea un desafío importante para el tratamiento de las infecciones asociadas a la atención médica, ya que limita la eficacia de los agentes antimicrobianos existentes y requiere el desarrollo de nuevas estrategias de tratamiento y alternativas antimicrobianas para combatir eficazmente los patógenos resistentes.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de tratamiento de infecciones adquiridas en hospitales: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

El mercado global de tratamiento de infecciones adquiridas en hospitales está segmentado en función de la clase de fármaco, el tipo de infección y el canal de distribución. Según la clase de fármaco, el mercado de tratamiento de infecciones adquiridas en hospitales se segmenta en fármacos antibacterianos, antivirales , antimicóticos y otros. Según el tipo de infección, el tratamiento de infecciones adquiridas en hospitales se diferencia en infecciones del tracto urinario, neumonía asociada al respirador, infecciones del sitio quirúrgico, infecciones del torrente sanguíneo y otras infecciones hospitalarias. Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas, comercio electrónico y otros. El mercado de tratamiento de infecciones adquiridas en hospitales, según la geografía, se segmenta en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmental:

El mercado de tratamiento de infecciones adquirido en hospitales, por clase de medicamento, está segmentado en medicamentos antibacterianos, antivirales, antimicóticos y otros. El segmento de medicamentos antibacterianos tuvo la mayor participación de mercado en 2022 y se prevé que registre la CAGR más alta durante 2022-2030.

El mercado de tratamiento de infecciones adquiridas en el hospital, por tipo de infección, se segmenta en infecciones del tracto urinario , neumonía asociada al respirador, infecciones del sitio quirúrgico, infecciones del torrente sanguíneo y otras infecciones hospitalarias. El segmento de infecciones del tracto urinario tuvo la mayor participación de mercado en 2022. Sin embargo, se prevé que el segmento de neumonía asociada al respirador registre la CAGR más alta entre 2022 y 2030.

El mercado de tratamiento de infecciones adquirido en hospitales, por canal de distribución, está segmentado en farmacias hospitalarias, farmacias minoristas, comercio electrónico y otros. En 2022, el segmento de farmacias hospitalarias tuvo la mayor participación de mercado y se prevé que el mismo segmento registre la CAGR más alta durante 2022-2030.

Análisis regional:

Según la geografía, el mercado mundial de tratamiento de infecciones adquiridas en hospitales está segmentado en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Medio Oriente y África.

En 2022, América del Norte tenía la mayor participación en el tamaño del mercado mundial de tratamiento de infecciones adquiridas en hospitales. Estados Unidos tiene una alta prevalencia de HAI, lo que impulsa el crecimiento del mercado de tratamiento de infecciones adquiridas en hospitales. Según los CDC, en un día cualquiera, aproximadamente 1 de cada 31 pacientes hospitalizados tiene al menos una HAI. De manera similar, según la Oficina de Prevención de Enfermedades y Promoción de la Salud, las HAI y otras infecciones pueden provocar sepsis y causan aproximadamente 1,7 millones de casos de enfermedad y 270.000 muertes por año en los EE. UU. Por lo tanto, la alta prevalencia de HAI entre las personas en los EE. UU. impulsa el crecimiento del mercado de tratamiento de infecciones adquiridas en hospitales.

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran varias iniciativas adoptadas por los actores clave que operan en el mercado mundial de tratamiento de infecciones adquiridas en hospitales:

- En mayo de 2023, Innoviva Specialty Therapeutics anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) había aprobado XACDURO (sulbactam inyectable; durlobactam inyectable), envasada conjuntamente para uso intravenoso en pacientes de 18 años o más para el tratamiento de la neumonía bacteriana adquirida en el hospital y la neumonía bacteriana asociada al respirador (HABP/VABP) causada por cepas susceptibles del complejo Acinetobacter baumannii-calcoaceticus (Acinetobacter). Innoviva Specialty Therapeutics afirmó que se centra en ofrecer terapias innovadoras en cuidados críticos y enfermedades infecciosas.

- En mayo de 2023, investigadores del Instituto Indio de Educación e Investigación Científica (IISER), Pune y el Instituto Central de Investigación de Medicamentos (CSIR-CDRI), Lucknow anunciaron que habían descubierto un nuevo antibiótico potencial contra Acinetobacter baumannii, que con frecuencia causa infecciones asociadas a la atención médica.

- En septiembre de 2020, Shionogi & Co Ltd anunció que la FDA había aprobado una solicitud complementaria de nuevo fármaco (sNDA) para FETROJA (cefiderocol) para el tratamiento de pacientes de 18 años o más con neumonía bacteriana adquirida en el hospital y neumonía bacteriana asociada al respirador (HABP/VABP) causada por microorganismos gramnegativos susceptibles como el complejo Enterobacter cloacae, Klebsiella pneumoniae, el complejo Acinetobacter baumannii, Escherichia coli, Pseudomonas aeruginosa y Serratia marcescens.

- En junio de 2020, Merck anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) había aprobado una solicitud complementaria de nuevo fármaco (sNDA) para RECARBRIO (imipenem, cilastatina y relebactam) para el tratamiento de pacientes de 18 años o más que padecen neumonía bacteriana adquirida en el hospital y neumonía bacteriana asociada al respirador (HABP/VABP), causada por microorganismos gramnegativos susceptibles como el complejo Acinetobacter calcoaceticus-baumannii, Klebsiella oxytoca, Klebsiella pneumoniae, Enterobacter cloacae, Escherichia coli, Haemophilus influenzae, Klebsiella aerogenes, Pseudomonas aeruginosa y Serratia marcescens.

Perspectivas regionales del mercado de tratamiento de infecciones adquiridas en hospitales

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de tratamiento de infecciones adquiridas en hospitales durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de tratamiento de infecciones adquiridas en hospitales en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de tratamiento de infecciones adquiridas en hospitales

Alcance del informe de mercado sobre tratamiento de infecciones adquiridas en el hospital

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 15.099,19 millones |

| Tamaño del mercado en 2030 | US$ 19.978,39 millones |

| CAGR global (2022-2030) | 3,6% |

| Datos históricos | 2020-2022 |

| Período de pronóstico | 2022-2030 |

| Segmentos cubiertos | Por clase de fármaco

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de tratamiento de infecciones adquiridas en el hospital: comprensión de su impacto en la dinámica empresarial

El mercado de tratamiento de infecciones adquiridas en hospitales está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de tratamiento de infecciones adquiridas en hospitales son:

- Merck & Co Inc

- Pfizer Inc

- AbbVie Inc

- Paratek Pharmaceuticals Inc

- Eugia US LLC

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de tratamiento de infecciones adquiridas en el hospital

Panorama competitivo y empresas clave:

Merck & Co Inc, Pfizer Inc, AbbVie Inc, Paratek Pharmaceuticals Inc, Eugia US LLC, Abbott Laboratories, Cumberland Pharmaceuticals Inc, Innoviva Specialty Therapeutics Inc, Cipla Ltd y Eli Lilly and Company se encuentran entre los actores destacados que operan en el mercado de tratamiento de infecciones adquiridas en hospitales. Estas empresas se centran en nuevas tecnologías, avances en productos existentes y expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo y aumentar su gama de productos en carteras especializadas.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Integrated Platform Management System Market

- Electronic Toll Collection System Market

- Hydrocephalus Shunts Market

- Medical Enzyme Technology Market

- Dairy Flavors Market

- Analog-to-Digital Converter Market

- Biopharmaceutical Contract Manufacturing Market

- Medical Collagen Market

- Enzymatic DNA Synthesis Market

- Retinal Imaging Devices Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Hospital-acquired infections (HAI), also known as nosocomially acquired infections. HAIs are infections acquired during medical treatment that were not present at the time of admission. They may develop in a variety of settings, including hospitals, long-term care institutions, and ambulatory settings, and they can also appear after discharge. HAIs can also involve occupational infections that affect healthcare workers.

The hospital acquired infection treatment market majorly consists of the players, including Merck & Co Inc, Pfizer Inc, AbbVie Inc, Paratek Pharmaceuticals Inc, Eugia US LLC, Abbott Laboratories, Cumberland Pharmaceuticals Inc, Innoviva Specialty Therapeutics Inc, Cipla Ltd, and Eli Lilly and Company.

Key factors driving the hospital acquired infection treatment market growth include the high prevalence of hospital-acquired infections (HAI) and the growing focus on patient safety and quality care.

The hospital acquired infection treatment market was valued at US$ 15,099.19 million in 2022.

The hospital acquired infection treatment market, by distribution channel, is segmented into hospital pharmacies, retail pharmacies, e-commerce, and others. In 2022, the hospitals pharmacies segment held the largest market share, and the same segment is anticipated to register the highest CAGR during 2022–2030.

The hospital acquired infection treatment market is expected to be valued at US$ 19,978.39 million in 2030.

The hospital acquired infection treatment market, by infection type, is segmented into urinary tract infections, ventilator-associated pneumonia, surgical site infections, bloodstream infections, and other hospital infections. The urinary tract infections segment held a larger market share in 2022; However, the ventilator-associated pneumonia segment is anticipated to register a higher CAGR during 2022-2030.

The hospital acquired infection treatment market, by drug class, is segmented into antibacterial drugs, antiviral drugs, antifungal drugs, and others. The antibacterial drugs segment held a larger market share in 2022, and the same segment is anticipated to register a higher CAGR during 2022-2030.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Hospital Acquired Infection Treatment Market

- Merck & Co Inc

- Pfizer Inc

- AbbVie Inc

- Paratek Pharmaceuticals Inc

- Eugia US LLC

- Abbott Laboratories

- Cumberland Pharmaceuticals Inc

- Innoviva Specialty Therapeutics Inc

- Cipla Ltd

- Eli Lilly and Company

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe