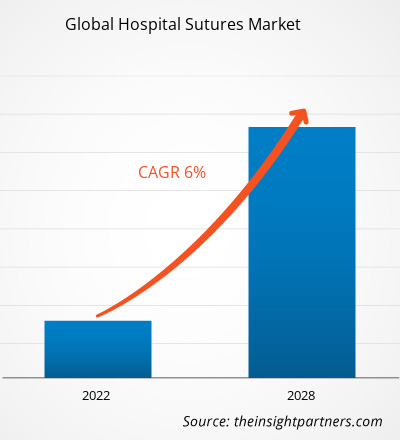

El mercado mundial de suturas hospitalarias recaudó US$ 3.649,02 millones en 2021 y se prevé que alcance los US$ 5.495,74 millones en 2028, expandiéndose a una CAGR del 6,0% durante 2021-2028.

Los avances tecnológicos en suturas y el aumento de casos de heridas crónicas y cirugías son los elementos clave que catalizan el crecimiento del mercado. Por el contrario, la disponibilidad de alternativas no invasivas a los puntos de sutura impide la expansión del mercado mundial de suturas hospitalarias.

Las suturas cierran incisiones y heridas en la piel u otros tejidos después de procedimientos quirúrgicos. Se unen a una aguja o ancla para coser o cerrar una herida. Hay varios materiales de sutura disponibles en el mercado según el tipo de herida. Los actores clave en el mercado global de suturas hospitalarias han estado mejorando el crecimiento y fortaleciendo su posición en el mercado con varias estrategias comerciales orgánicas e inorgánicas.

A nivel regional, América del Norte ocupó la mayor participación del mercado mundial de suturas hospitalarias y es probable que mantenga su dominio durante el período de pronóstico. Se especula que Asia Pacífico impulsará la CAGR más alta durante el período de pronóstico.

Impacto de COVID-19

Los retrasos y aplazamientos de las cirugías electivas frenaron el crecimiento del mercado mundial de suturas hospitalarias

La pandemia mundial de COVID-19 tuvo consecuencias fluctuantes en los sistemas de atención médica de todo el mundo. En América del Norte, la utilidad de los recursos hospitalarios aumentó con el aplazamiento de las cirugías cardíacas no urgentes. La frecuencia de las visitas clínicas de rutina disminuyó y la tasa de cirugías electivas realizadas cada semana también disminuyó drásticamente, sofocando la expansión del mercado regional de suturas hospitalarias. En Asia-Pacífico, la interrupción de la cadena de suministro de dispositivos médicos y la demanda masiva de tratamientos rápidos y eficientes pusieron a la industria de la salud en una situación impredecible. La gravedad y urgencia de las cirugías, la disponibilidad del personal clínico, la cantidad de pacientes atrasados y los procedimientos electivos pendientes fueron aspectos que se revisaron durante la pandemia. La falta de camas y capacidad en los quirófanos provocó un retraso en las operaciones quirúrgicas no urgentes y semielectivas. Dado que COVID-19 no tuvo una manifestación ortopédica visible, influyó en las prácticas ortopédicas en Asia Pacífico debido a la repentina y fuerte demanda en los sistemas de atención médica.

Tendencias futuras

Suturas quirúrgicas inteligentes

Los investigadores han estado desarrollando suturas quirúrgicas inteligentes debido a los desafíos observados en el uso de las convencionales. La Universidad Nacional de Singapur desarrolló una sutura inteligente que puede monitorear las heridas quirúrgicas después de la cirugía para prevenir infecciones, separación de la herida y otras complicaciones. El diseño de las suturas quirúrgicas inteligentes incorpora sensores electrónicos para monitorear la integridad de la herida, la fuga gástrica y el micromovimiento del tejido. Proporcionan resultados de curación equivalentes a las suturas de grado médico convencionales. Al ser una herramienta de alerta, la sutura inteligente notifica a los médicos sobre las complicaciones que se pueden evitar que se vuelvan fatales. Reducen las tasas de reoperación, aceleran el proceso de recuperación y mejoran los resultados del paciente. Los numerosos beneficios que ofrecen estas herramientas pueden potencialmente catalizar el mercado global de suturas hospitalarias en el futuro.

Conductores

Avances en suturas

Las suturas sirven para cerrar heridas posoperatorias y promover la curación natural. Las suturas tecnológicamente avanzadas han transformado el proceso de cuidado de heridas aliviando desafíos importantes. Winter Innovations Inc. presentó EasyWhip, una sutura avanzada para suturar de manera rápida y fácil para curar lesiones ortopédicas. El desarrollo de suturas absorbibles y biodegradables que ofrecen una curación más rápida condujo a una evolución sustancial en las técnicas de sutura. Estas suturas eliminan la necesidad de retirar los puntos, resultando de gran ayuda para tratar a pacientes pediátricos y de edad avanzada. Los dispositivos de sutura automatizados son más seguros, rápidos y precisos que los manuales. Reducen el riesgo de traumatismos y cicatrices en los tejidos al optimizar la fuerza y el tamaño de la aguja para una sutura eficiente. Los dispositivos de sutura robóticos y endoscópicos garantizan un mejor acceso a áreas difíciles de alcanzar en el cuerpo del sujeto.

Aumento de casos de heridas crónicas y cirugías

El Colegio Americano de Cirujanos afirmó que entre el 1 y el 2 % de la población mundial sufre heridas crónicas al menos una vez en la vida. Según las estimaciones de los Centros para el Control y la Prevención de Enfermedades (CDC), cada año se producen más de 385 000 lesiones por objetos punzantes entre los trabajadores sanitarios de los EE. UU. Además, las malas condiciones de trabajo se encuentran entre las principales causas del aumento de las lesiones y las heridas crónicas. Según la Organización Internacional del Trabajo, aproximadamente 2,3 millones de personas sufren accidentes laborales cada año. La creciente carga de lesiones crónicas subraya la necesidad de una gestión avanzada del cuidado de las heridas . Varios países están gastando enormes cantidades en el tratamiento de las lesiones y la eliminación de los riesgos asociados. El sistema sanitario de los EE. UU. gasta cerca de 25 000 millones de dólares en el tratamiento de las heridas y las complicaciones relacionadas cada año. Es probable que la inmensa necesidad de tratar heridas y lesiones impulse el mercado mundial de suturas hospitalarias.

Restricciones

Alternativas no invasivas a los puntos de sutura

Se han introducido alternativas tecnológicamente avanzadas y no invasivas que son fáciles de aplicar, menos dolorosas y sin agujas. Las cremalleras o ZipStitches son alternativas a los puntos de sutura. Consisten en dos tiras adhesivas colocadas a cada lado de la herida. Cuando la cremallera está cerrada, junta los bordes de la piel y se retira sin causar ningún dolor al paciente. Las cremalleras son productos para el cuidado de heridas de calidad quirúrgica aprobados por la FDA, a menudo adecuados para tratar las heridas de pacientes obesos y niños. Desde 2014, se han utilizado en muchos quirófanos y salas de emergencia en todo el mundo. En varios casos, se ha observado que la demanda de cremalleras es mayor que la de suturas debido a beneficios como el cierre de heridas con agujas, la punción de la piel, la facilidad de manejo y control, la capacidad de ajustar y personalizar el estiramiento de acuerdo con la longitud de una herida. Además de esto, los adhesivos para la piel, los agentes de sellado hemostático, los dispositivos de grapado, los clips de ligadura, las tiras de cierre de heridas y la matriz extracelular son algunas de las diversas alternativas que frenan el crecimiento del mercado mundial de suturas hospitalarias.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado mundial de suturas hospitalarias: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación del mercado

Por producto

Los requisitos integrales en una amplia gama de cirugías impulsaron el crecimiento segmentario

El mercado mundial de suturas hospitalarias, por producto, se divide en suturas, dispositivos de sutura automatizados y otros. El segmento de suturas tuvo la mayor participación de mercado en 2021 y se prevé que registre la CAGR más alta para el período de proyección. Las cirugías cardiovasculares, ginecológicas, oftálmicas y generales requieren que se realicen incisiones suturales para tratar las afecciones. Las suturas se utilizan para tratar heridas profundas, incisiones quirúrgicas y cortes. El material de sutura se clasifica como absorbible y no absorbible. Las suturas de monofilamento pasan fácilmente a través de los tejidos. Es probable que los diversos beneficios que ofrecen las suturas en los procedimientos quirúrgicos impulsen el crecimiento del segmento.

Otro segmento, los dispositivos de sutura automatizados, han simplificado las técnicas quirúrgicas, permitiendo que incluso los cirujanos novatos realicen suturas y nudos laparoscópicos con facilidad. Se puede acceder al tejido en su posición anatómica normal en lugar de empujar o manipular el dispositivo de sutura. Las técnicas laparoscópicas más nuevas, como Endo Stitch y SILS Stitch, permiten a los cirujanos ampliar su repertorio quirúrgico de operaciones avanzadas.

Por aplicación

Las técnicas suturales complejas involucradas en varios procedimientos fortalecieron el dominio del segmento

Según la aplicación, el mercado mundial de suturas hospitalarias se segmenta en cirugía general, cirugía cardiovascular, cirugía ortopédica y otras. El segmento de cirugía general, con la mayor participación en los ingresos, dominó el mercado en 2021. Varias cirugías generales, como la biopsia de mama, la apendicectomía, la mastectomía, los procedimientos estéticos, las cirugías plásticas, los injertos de piel y más, implican el uso inherente de suturas.

Se prevé que el segmento de cirugía cardiovascular se expanda con la CAGR más alta durante 2021-2028. Estos procedimientos quirúrgicos requieren suturas hechas de acero inoxidable o Prolene. Las suturas se utilizan junto con la aguja, mucho más finas, firmes y con forma que el acero de grado 420 normal. El injerto de derivación de la arteria coronaria, la reparación/reemplazo de la válvula cardíaca, el tratamiento de la arritmia y otros procedimientos de ECV requieren suturas quirúrgicas.

Perspectivas regionales

El mercado global de suturas hospitalarias está segmentado en América del Norte, Europa, Asia Pacífico (APAC), América del Sur y Central (SCAM) y Medio Oriente y África (MEA).

América del Norte ocupó la mayor participación de mercado en 2021 y se especula que mantendrá su dominio durante el período de pronóstico. La creciente población geriátrica, la creciente prevalencia de enfermedades relacionadas con el estilo de vida, las reformas favorables en el cuidado de la salud y el creciente número de procedimientos quirúrgicos son los parámetros potenciales que ayudan al crecimiento del mercado regional de suturas hospitalarias. En los EE. UU., El crecimiento del mercado se atribuye a la creciente demanda de métodos quirúrgicos avanzados y productos clínicos como suturas quirúrgicas biocompatibles con recubrimientos antimicrobianos. Algunos actores se están aventurando con empresas emergentes para fortalecer sus posiciones en el mercado. Además, las enfermedades cardiovasculares y los accidentes cerebrovasculares crean inmensas cargas de salud en el país, lo que lleva a más cirugías y tratamientos ortopédicos. La prevalencia de ECV, cáncer y obesidad con eventuales cirugías ortopédicas y bariátricas estimulan el crecimiento del mercado en Canadá.

Es probable que el mercado de suturas hospitalarias de Asia Pacífico experimente un aumento con la tasa de crecimiento anual compuesta (CAGR) más alta durante el período de pronóstico. En China, el crecimiento del mercado prospera gracias a la creciente prevalencia de enfermedades cardiovasculares y al aumento de la población geriátrica. Además, el creciente número de cirugías plásticas, cirugías generales y tratamientos ortopédicos impulsa el mercado regional de suturas. El aumento de casos de enfermedad coronaria y el creciente número de cirugías de párpados, reemplazo de cadera y gastroenterológicas exigen más procedimientos de sutura en el ámbito médico japonés.

Suturas hospitalarias

Perspectivas regionales del mercado mundial de suturas hospitalarias

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado global de suturas hospitalarias durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado global de suturas hospitalarias en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado mundial de suturas hospitalarias

Alcance del informe sobre el mercado mundial de suturas hospitalarias

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | US$ 3.65 mil millones |

| Tamaño del mercado en 2028 | 5.500 millones de dólares estadounidenses |

| CAGR global (2021-2028) | 6.0% |

| Datos históricos | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos | Por producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado mundial de suturas hospitalarias: comprensión de su impacto en la dinámica empresarial

El mercado mundial de suturas hospitalarias está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado mundial de suturas hospitalarias son:

- Assut Medical Sarl

- Cirugía Peters

- SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang

- Corporación DemeTECH

- Teleflex Incorporated

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado global de suturas hospitalarias

Principales actores del mercado:

- Assut Medical Sarl (Suiza)

- Peters Surgical (Francia)

- SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang (Alemania)

- Corporación DemeTECH (Estados Unidos)

- Teleflex Incorporated (Estados Unidos)

- Smith & Nephew (Reino Unido)

- B. Braun Melsungen AG (Alemania)

- Johnson and Johnson Services, Inc. (Estados Unidos)

- Medtronic (Irlanda)

- WL Gore and Associates, Inc. (Estados Unidos)

Desarrollos clave:

- Agosto de 2021:Péters Surgical adquirió la empresa alemana Catgut GmbH con fines de expansión y se independizó de sus proveedores asiáticos.

- Octubre de 2020: Teleflex Medical OEM anunció la expansión de sus instalaciones en Georgia. El proyecto agregó 16.000 pies cuadrados a las instalaciones para albergar un área de desarrollo de cables renovada, un centro de tubos de película fundida de última generación ampliado y funciones de soporte.

- Junio de 2021: Ethicon, parte de Johnson & Johnson Medical Devices Company, anunció que el Instituto Nacional para la Excelencia en la Salud y la Atención (NICE) emitió una guía de tecnologías médicas (MTG) que recomienda el uso de suturas Plus en cirugías dentro de los Servicios Nacionales de Salud.

Cobertura del informe

El informe de investigación de mercado global de suturas hospitalarias proporciona información detallada sobre el mercado en términos de tamaño, participación, tendencias y pronósticos. Ofrece conocimientos claros y precisos sobre los impulsores, las restricciones, las oportunidades, los segmentos y el panorama industrial. Se analiza el impacto de COVID-19 con las consecuencias observadas en los mercados globales y regionales. Se ha reservado una lista de actores clave del mercado con sus respectivos desarrollos en los últimos años como una mención especial.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The hospital sutures market is analyzed in the basis of product, type, nature, and application. Based on product, is segmented into sutures, automated suturing devices and others. The suture segment held the largest share of the hospital sutures market size, and it is anticipated to register the highest CAGR. Based type, the market is segmented as monofilament and braided. The braided segment held the largest share of the market, and it is estimated to register the highest CAGR. based on nature, the market is divided into absorbable sutures and non-absorbable sutures. The absorbable sutures segment held the largest share of the market, and it is estimated to register the highest CAGR. And based on application, the is fragmented into general surgery, cardiovascular surgery, orthopedic surgery, and others. General surgery segment accounts for the largest market share and cardiovascular surgery segment is estimated to register the highest CAGR over the forecast period.

Hospital suture is a thread used to close incisions and wounds on skin or other tissues after surgical procedure or injury. A length of suture is attached to a needle or anchor to stitch or close a wound. There are a variety of sutures materials available in the market that are used appropriately depending upon the wound type.

The factors that are driving the growth of market are advancements in suture and increasing cases of chronic wounds and surgeries. On the other hand, the non-invasive alternative to stiches is likely to hinder the growth of the market during the forecast period.

The hospital sutures market majorly consists of the players such as Assut Medical Sarl; Péters Surgical; SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang; DemeTECH Corporation; Teleflex Incorporated; Smith & Nephew; B. Braun Melsungen AG; Johnson and Johnson Services, Inc.; Medtronic, and W. L. Gore and Associates, Inc. among others.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Hospital Suture Market

- Assut Medical Sarl

- Péters Surgical

- SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang

- DemeTECH Corporation

- Teleflex Incorporated

- Smith & Nephew

- B. Braun Melsungen AG

- Johnson and Johnson Services, Inc.

- Medtronic

- W. L. Gore and Associates, Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe