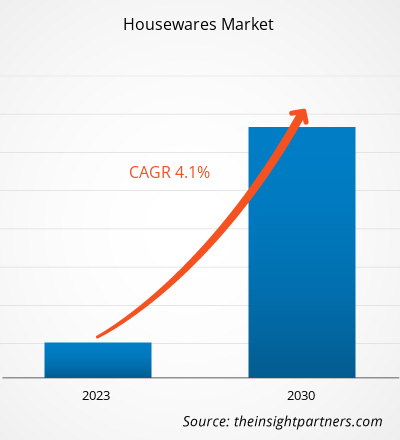

[Informe de investigación] El tamaño del mercado de artículos para el hogar se valoró en US$ 321,40 mil millones en 2022 y se espera que alcance los US$ 442,51 mil millones para 2030; se estima que registrará una CAGR del 4,1% de 2022 a 2030.

Perspectivas del mercado y opinión de analistas:

Los artículos para el hogar son productos y artículos que se utilizan en el hogar para cocinar, hornear y organizar el hogar, entre otros fines. El mercado de artículos para el hogar ha estado creciendo de manera constante debido a factores como los cambios en los estilos de vida y el mayor tiempo que se pasa en casa, que han desencadenado la demanda de artículos para el hogar funcionales y estéticamente agradables. Durante la pandemia de COVID-19, las personas pasaron más tiempo en casa e invirtieron en mejorar sus espacios de vida. Además, el auge del comercio electrónico y las plataformas de compras en línea ha facilitado que los consumidores accedan y compren una amplia gama de productos para el hogar desde sus hogares. Estos factores, junto con los diseños innovadores y las opciones sostenibles que ofrecen las empresas de artículos para el hogar, favorecen la expansión del mercado de artículos para el hogar.

Factores impulsores del crecimiento y desafíos:

Los cambios dinámicos en el estilo de vida y el aumento de las familias con dos ingresos llevaron a un aumento de los ingresos disponibles y a una mejora en el nivel de vida de los hogares. Con el aumento de los ingresos disponibles, los consumidores gastan cantidades significativas en artículos para el hogar y otros electrodomésticos que contribuyen a una vida más cómoda. A menudo están dispuestos a comprar productos nuevos debido a sus estilos únicos, que apelan a su individualidad, lo que resulta en una mayor frecuencia de compra. Además, un número creciente de hogares unipersonales desencadena la necesidad de modificaciones en el hogar, lo que impulsa la demanda de artículos para el hogar, como electrodomésticos de cocina, utensilios de cocina, vajilla y artículos básicos para el baño.

Además, el aumento de la urbanización ha impulsado la demanda de unidades residenciales y, en última instancia, de productos para el hogar. Según la Oficina del Censo de EE. UU. y el Departamento de Vivienda y Desarrollo Urbano de EE. UU., EE. UU. completó la construcción de ~1,3 millones de unidades de vivienda en 2021, mientras que la construcción de ~1,7 millones de unidades de vivienda estaba en curso. De manera similar, la creciente urbanización en los países europeos ha creado una enorme demanda de viviendas residenciales. Según la Comisión Europea, los permisos de construcción residencial aumentaron un 42,3% de 2015 a 2021 en la Unión Europea. En 2021, Francia, Alemania y Polonia representaron la mayor parte del inicio de la construcción residencial en Europa. Por lo tanto, la creciente construcción de unidades de vivienda en varios países impulsa aún más la demanda de artículos para el hogar. Por lo tanto, la creciente compra de artículos para el hogar junto con el creciente número de hogares impulsa el crecimiento del mercado de artículos para el hogar.

Sin embargo, el mercado de artículos para el hogar está muy fragmentado y desorganizado debido a que en los países en desarrollo operan muchas pequeñas empresas privadas y vendedores ambulantes que no han sido explotados. Según un artículo publicado en Business Standards, en 2020, el 80% del mercado de artículos de cocina no estaba organizado en la India. Las pequeñas empresas locales utilizan materias primas de baja calidad para fabricar artículos para el hogar, como utensilios de cocina, utensilios para hornear, accesorios de baño y vajillas. El uso de materias primas de baja calidad da como resultado productos finales de mala calidad que son propensos a dañarse. Además, los fabricantes ofrecen estos productos a bajo costo; por lo tanto, la mayoría de los consumidores compran estos productos debido a su asequibilidad y fácil disponibilidad. Este factor da como resultado la reducción de la base de clientes de los principales fabricantes de artículos para el hogar.

Además, con mayor frecuencia, los fabricantes locales en el mercado de artículos para el hogar no organizado no cumplen con las normas regulatorias, lo que puede generar problemas de calidad y obstaculizar la percepción de los consumidores hacia los artículos para el hogar. Además, la disponibilidad de productos falsificados puede obstaculizar la imagen de marca de los actores clave. Por lo tanto, la falta de uniformidad en las operaciones y regulaciones obstaculiza el crecimiento del mercado de artículos para el hogar.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de artículos para el hogar: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

El mercado mundial de artículos para el hogar está segmentado en función del tipo de producto, el canal de distribución y la geografía. Según el tipo de producto, el mercado se clasifica en utensilios de cocina y para hornear, vajillas, electrodomésticos de cocina, artículos básicos para el baño y otros. Por canal de distribución, el mercado se clasifica en supermercados e hipermercados, tiendas especializadas, venta minorista en línea y otros. Por geografía, el mercado mundial de artículos para el hogar está ampliamente segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Análisis segmental:

Según el tipo de producto, el mercado de artículos para el hogar se clasifica en utensilios de cocina y para hornear, vajilla, electrodomésticos de cocina, artículos básicos de baño y otros. Se espera que el segmento de vajilla registre la CAGR más alta durante 2022-2030. El segmento de vajilla incluye productos como vajilla, cubertería, cristalería y vajilla. El aumento de la demanda de vajilla en el mercado de artículos para el hogar se puede atribuir a los hábitos gastronómicos transformados durante la pandemia de COVID-19. Con más gente cenando en casa, la gente ha empezado a centrarse en la vajilla estética y funcional, ya que mejora las experiencias gastronómicas en el hogar. Desde las comidas diarias hasta las reuniones especiales, los consumidores buscan juegos de vajilla que mejoren su experiencia gastronómica. Además, la creciente apreciación por los diseños únicos y artesanales juega un papel importante a la hora de impulsar la demanda de vajilla. Los consumidores se sienten cada vez más atraídos por las piezas de vajilla hechas a mano y de inspiración artística que aportan un toque de individualidad y personalidad a sus entornos de comedor. Por tanto, un cambio hacia opciones de vajilla más personalizadas y visualmente llamativas ha contribuido al progreso del mercado de artículos para el hogar para el segmento de vajilla. Vivo - Villeroy & Boch Group, Corelle, Pyrex, Luminarc y Schott Zwiesel son algunos de los actores destacados que operan en el mercado de vajillas.

Análisis regional:

El mercado de artículos para el hogar está segmentado en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. Asia Pacífico dominó el mercado mundial de artículos para el hogar en 2022, ya que el mercado en esta región se valoró en 120.630 millones de dólares en ese año. Europa es el segundo contribuyente más importante, con más del 23% de la participación del mercado mundial. Se espera que Asia Pacífico registre una CAGR considerable de más del 5% durante 2022-2030. La creciente urbanización y los ingresos disponibles de la población de clase media son un factor primordial que impulsa la demanda de artículos para el hogar modernos y prácticos, incluidos electrodomésticos de cocina avanzados y vajillas elegantes.

Perspectivas regionales del mercado de artículos para el hogar

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de artículos para el hogar durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de artículos para el hogar en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de artículos para el hogar

Alcance del informe del mercado de artículos para el hogar

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 321.4 mil millones |

| Tamaño del mercado en 2030 | US$ 442,51 mil millones |

| CAGR global (2022-2030) | 4,1% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por tipo de producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de artículos para el hogar está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de artículos para el hogar son:

- Bradshaw Home Inc

- La empresa Denby Pottery Co. Ltd.

- Compañía HF Coors Inc.

- Inter Ikea Holding BV

- Compañía manufacturera Hutzler Inc.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de artículos para el hogar

Impacto de la pandemia de COVID-19:

La pandemia de COVID-19 inicialmente obstaculizó el mercado mundial de artículos para el hogar debido al cierre de unidades de fabricación, la escasez de mano de obra, la interrupción de las cadenas de suministro y la inestabilidad financiera. La interrupción de las operaciones en varias industrias debido a la desaceleración económica causada por el brote de COVID-19 restringió el suministro de artículos para el hogar. Además, varias tiendas cerraron, lo que limitó las ventas de artículos para el hogar. Sin embargo, las empresas comenzaron a ganar terreno a medida que se revocaron las limitaciones impuestas anteriormente en varios países en 2021. Además, la implementación de campañas de vacunación contra COVID-19 por parte de los gobiernos de diferentes países alivió la situación, lo que provocó un aumento de las actividades comerciales en todo el mundo. Varios mercados, incluido el mercado de artículos para el hogar, informaron un crecimiento después de la flexibilización de los cierres y las restricciones de movimiento.

Panorama competitivo y empresas clave:

Bradshaw Home Inc, Denby Pottery, HF Coors Co Inc, Inter Ikea Holding Bv, Hutzler Manufacturing Co Inc, TTK Prestige Ltd, Newell Brands Inc, BSH Hausgerate GmbH, Kohler Co y Haier US Appliance Solutions Inc se encuentran entre los actores destacados que operan en el mercado global de artículos para el hogar.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Based on distribution channel, the housewares market is segmented into supermarkets and hypermarkets, specialty stores, online retail, and others. Buying convenience and accessibility are the significant characteristics of supermarkets and hypermarkets. These stores are typically located in areas that are easily accessible by the masses, making it convenient for customers to check and purchase housewares alongside completing the planned shopping. Many supermarkets and hypermarkets have introduced their private label houseware brands, offering consumers superior-quality products at competitive prices. Supermarkets and hypermarkets have extended operating hours, which allows customers to shop at convenient hours. Also, these larger retail establishments often have the advantage of bulk purchasing power, which allows them to offer products at competitive prices. Moreover, supermarkets and hypermarkets tend to stock a variety of houseware in different product types, brands, and varieties, providing customers with a more elaborate range of selections. Walmart, Costco Wholesale Corporation, Tesco, Target, and Bed Bath & Beyond are some of the supermarkets and hypermarket stores offering houseware products.

The major players operating in the global housewares market are Bradshaw Home Inc, Denby Pottery, HF Coors Co Inc, Inter Ikea Holding Bv, Hutzler Manufacturing Co Inc, TTK Prestige Ltd, Newell Brands Inc, BSH Hausgerate GmbH, Kohler Co, and Haier US Appliance Solutions Inc among others.

Dynamic changes in lifestyle and the rising dual income families led to an upsurge in disposable incomes and improved living standards of households. With increasing disposable incomes, consumers spend significant amounts on housewares and other appliances supporting convenient living. They are often willing to purchase new products owing to their unique styles, which appeal to their individuality, resulting in a higher buying frequency. Moreover, a burgeoning number of single-person households triggers the need for home modifications, thereby driving the demand for housewares such as kitchen appliances, cookware, bakeware, tableware, and bathroom essentials. Further, a rise in urbanization has been bolstering the demand for residential units and, ultimately, homewares products. As per the US Census Bureau and the US Department of Housing and Urban Development, the US completed construction of ~1,337,800 housing units in 2021, whereas construction of 1,702,000 housing units was in progress. Similarly, rising urbanization in European countries has created a huge demand for residential housing. For instance, according to the European Commission, between 2015 to 2021, residential building permits increased by 42.3%. In 2021, France, Germany, and Poland had the most residential construction starts in Europe. Thus, the increasing construction of housing units across various countries further boosts the demand for housewares.

Smart appliances can be operated using smartphones or tablets connected via Bluetooth, near–field communication (NFC), or Wi-Fi. These technologies allow users to control their smart appliances via an app. Manufacturers are continuously modifying and developing smart home appliances to support easy lifestyles, which especially appeals to tech-savvy consumers. Well-known brands have been developing devices with automation and hi-tech features for smart homes. Moreover, voice assistants and artificial intelligence (AI) are bringing significant evolution into smart housewares.

Energy-saving appliances, notifications enabled on connected devices, and Wi-Fi capabilities are the key functional upgrades in smart kitchen appliances. For example, smart microwaves can seamlessly download cooking instructions, read barcodes on food products, and offer AI voice assistants to enable a completely hands-free experience. Whirlpool, in January 2022, announced that some of its smart, Wi-Fi-connected microwave would be upgraded to incorporate an air fry mode via a software update to replicate the crispy reheating specifications. Thus, the incorporation of innovative technologies into housewares is likely to bring new trends in the housewares market in the coming years.

Based on product type, the housewares market is categorized into cookware and bakeware, tableware, kitchen appliances, bathroom essentials, and others. The tableware segment is expected to register the highest CAGR during 2022–2030. The tableware segment includes products such as crockery, cutlery, glassware, and serveware. A surge in demand for tableware in the housewares market can be attributed to transformed dining habits during the COVID-19 pandemic. With more people dining at home, people have started focusing on aesthetic and functional tableware, as it enhances home dining experiences. From everyday meals to special gatherings, consumers are looking for tableware sets that elevate their dining experience. Furthermore, the growing appreciation for unique and artisanal designs plays a significant role in driving the demand for tableware. Consumers are increasingly drawn to handcrafted and artistically inspired tableware pieces that bring a touch of individuality and personality to their dining settings. Thus, a shift toward more personalized and visually striking tableware choices has contributed to the progress of the housewares market for the tableware segment. Vivo - Villeroy & Boch Group, Corelle, Pyrex, Luminarc, and Schott Zwiesel are a few of the prominent players operating in the market for tableware.

Trends and growth analysis reports related to Consumer Goods : READ MORE..

The List of Companies - Houseware Market

- Bradshaw Home Inc

- The Denby Pottery Co Ltd

- HF Coors Co Inc

- Inter Ikea Holding Bv

- Hutzler Manufacturing Co Inc

- TTK Prestige Ltd, Newell Brands Inc

- BSH Hausgerate Gmbh

- Kohler Co

- Haier US Appliance Solutions Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe