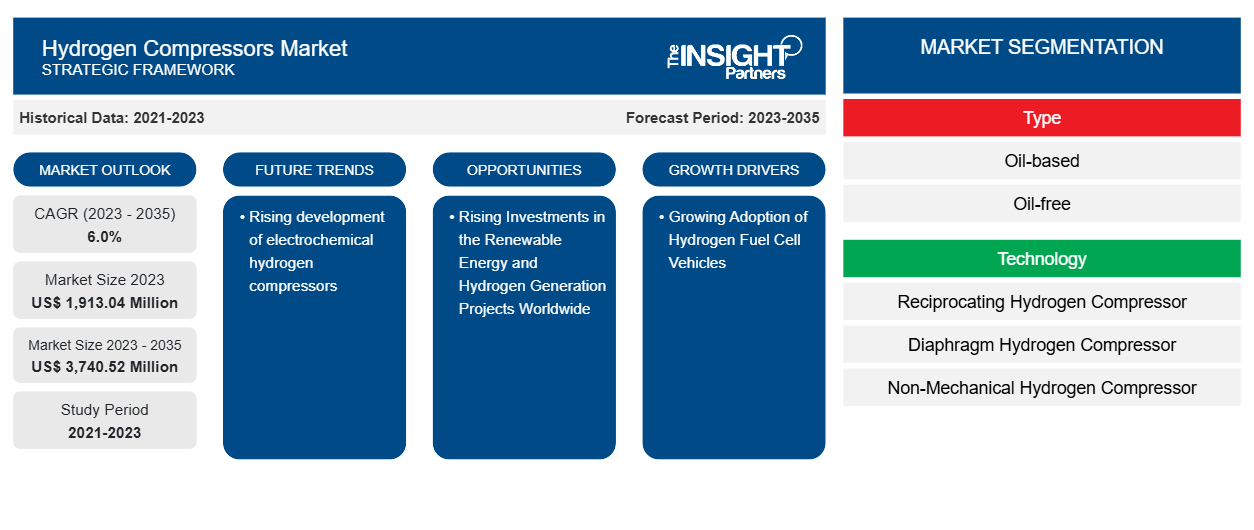

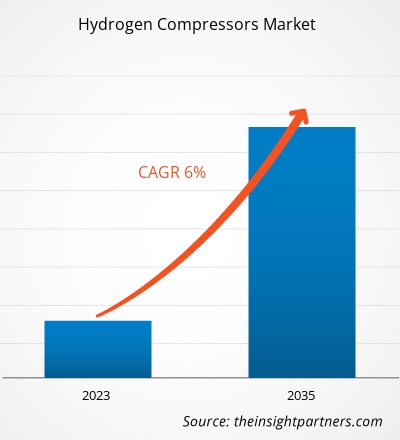

Se prevé que el tamaño del mercado de compresores de hidrógeno alcance los 3.740,52 millones de dólares en 2035, frente a los 1.913,04 millones de dólares en 2023. Se espera que el mercado registre una CAGR del 6,0 % durante el período 2023-2035. Es probable que el cambio creciente hacia el hidrógeno verde traiga nuevas tendencias al mercado en los próximos años.CAGR of 6.0% during 2023–2035. Increasing shift toward green hydrogen is likely to bring in new trends in the market in the coming years.

Análisis del mercado de compresores de hidrógeno

Se espera que la creciente adopción de vehículos con pilas de combustible de hidrógeno y el enorme crecimiento de las industrias del petróleo y el gas, química y petroquímica en todo el mundo impulsen la demanda de compresores de hidrógeno en los próximos años. Además, el crecimiento actual del mercado de compresores de hidrógeno se atribuye a la introducción de compresores de hidrógeno avanzados. Sin embargo, el alto coste de instalación y mantenimiento de los compresores de hidrógeno obstaculiza el crecimiento del mercado. Además, se prevé que el aumento de las inversiones en la industria energética y el desarrollo y la expansión de la infraestructura de hidrógeno en todo el mundo creen oportunidades para los principales actores que operan en el mercado de compresores de hidrógeno durante el período previsto. Además, se prevé que el cambio hacia el uso de hidrógeno verde en varias industrias sea la tendencia futura clave en el mercado.forecasted period. Further, the shift toward using green hydrogen in various industries is anticipated to be the key future trend in the market.

Hay un aumento en las inversiones en el sector de las energías renovables debido al aumento de las iniciativas y la financiación del gobierno, lo que promueve la adopción de compresores de hidrógeno. Según la AIE, las inversiones mundiales en el sector de las energías renovables alcanzaron los 358.000 millones de dólares en los primeros seis meses de 2023, un aumento del 22% en comparación con el inicio del año pasado y un máximo histórico para cualquier semestre. Empresas de energías renovables en comparación con el año pasado, 2022. Las empresas de capital de riesgo y las empresas de capital privado están ampliando sus operaciones en el sector de las energías renovables, alcanzando los 10.400 millones de dólares en el primer trimestre de 2023. China representó la mayor cuota de mercado en el primer trimestre de 2023, con una inversión que alcanzó los 177.000 millones de dólares, un 16% más que en el primer trimestre de 2022. Además, Estados Unidos consiguió una inversión de unos 36.000 millones de dólares, seguido de Alemania, con una inversión de 11.900 millones de dólares para la expansión del sector de las energías renovables.IEA, global investments in the renewable energy sector reached US$ 358.0 billion in the first six months of 2023, an increase of 22% rise compared to the start of last year and an all-time high for any six months. Renewable energy companies compared to last year, 2022. The venture capital firms and private equity companies are expanding their operations in the renewable energy sector, reaching US$ 10.4 billion in the first quarter of 2023. China accounted for the largest market share in the first quarter of 2023, with investment reaching US$ 177 billion, increased by 16% compared to the first quarter of 2022. Also, the US secured an investment of ~US$ 36 billion, followed by Germany, with an investment of US$ 11.9 billion for the expansion of the renewable energy sector.

Descripción general del mercado de compresores de hidrógeno

El hidrógeno es uno de los combustibles más eficientes energéticamente, con el mayor contenido energético por peso, con una densidad de 90 g por metro cúbico, en condiciones ambientales. Para lograr un nivel funcional de densidad energética, se requiere una compresión eficiente del hidrógeno. Los compresores de hidrógeno se utilizan de manera eficaz para comprimir cantidades pequeñas y medianas de hidrógeno a valores altos. Dependiendo de los requisitos, los compresores de hidrógeno también se utilizan para presiones extremadamente altas; por ejemplo, por encima de 5000 bares (75 000 PSI). Además, se requiere una presión inferior a 250 bares (3600 PSI) para comprimir grandes cantidades de hidrógeno sin aceite, lo que, a su vez, se espera que alimente la demanda de compresores de hidrógeno durante el período de pronóstico.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de compresores de hidrógeno: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de compresores de hidrógeno

Creciente adopción de vehículos con pilas de combustible de hidrógeno

Los gobiernos de varios países del mundo se centran continuamente en el desarrollo de soluciones ecológicas para diversas industrias, incluida la automotriz, debido a las crecientes preocupaciones asociadas con el agotamiento de los recursos naturales y la degradación ambiental. Además, un cambio en las preferencias de los consumidores debido a un aumento de la conciencia relacionada con los efectos de la contaminación del aire y el aumento de los niveles de tráfico y las emisiones de gases de efecto invernadero ha impulsado la necesidad de vehículos con celdas de combustible de hidrógeno. El aumento de las inversiones gubernamentales en infraestructura de combustible de hidrógeno y los incentivos ofrecidos a los compradores están permitiendo a los fabricantes de equipos originales (OEM) expandir su flujo de ingresos, así como su presencia geográfica. Por ejemplo, el Gobierno de la India lanzó la Misión Nacional de Hidrógeno Verde en enero de 2023 con una inversión de aproximadamente US$ 2.000 millones. Además, hay un aumento de las actividades de investigación y desarrollo por parte de los fabricantes de vehículos en todo el mundo. Por ejemplo, en diciembre de 2020, Toyota lanzó su Mirai rediseñado. La empresa actualizó una variedad de funciones internas y externas, incluido su sistema de celdas de combustible de hidrógeno.

Los vehículos de pila de combustible de hidrógeno tienen una variedad de ventajas en comparación con los vehículos de combustión interna convencionales. Los vehículos eléctricos de pila de combustible (FCEV) proporcionan una mejor economía de combustible que los vehículos con motor de combustión interna (ICE). El FCEV tiene una economía de combustible de ~63 millas por galón de gasolina equivalente (MPGge), y un vehículo ICE registra 29 MPGge en carretera. La hibridación mejora la economía de combustible de un FCEV en aproximadamente un 3,2%. Además, los FCEV pueden viajar casi 300 millas sin repostar. El Honda Clarity tiene la calificación de conducción más alta de la EPA para cualquier vehículo de cero emisiones en los EE. UU. Tiene una autonomía de conducción de hasta 366 millas. Debido a estos beneficios, la demanda de vehículos de pila de combustible de hidrógeno ha aumentado. Por ejemplo, según los datos presentados en un artículo de investigación publicado en mayo de 2024, Corea del Sur (19.270) y los EE. UU. (12.283) son los países líderes en la adopción de vehículos de pila de combustible en los segmentos de automóviles de pasajeros, autobuses y camiones. Los incentivos gubernamentales y las actividades de desarrollo de productos por parte de actores clave para los vehículos de hidrógeno están generando una mayor demanda de infraestructura de hidrógeno, lo que en última instancia impulsa el mercado.FCEVs) provide improved fuel economy to internal combustion engine (ICE) vehicles. The FCEV has a fuel economy of ~63 miles per gallon gasoline equivalent (MPGge), and an ICE vehicle records 29 MPGge on roads. Hybridization enhances the fuel economy of an FCEV by approximately 3.2%. Moreover, the FCEVs can travel almost 300 miles without refueling. Honda Clarity has the highest EPA driving rating for any zero-emission vehicle in the US. It has a driving range of up to 366 miles. Owing to these benefits, the demand for hydrogen fuel cell vehicles has increased. For instance, as per the data presented in a research paper published in May 2024, South Korea (19,270) and the US (12,283) are the leading countries in fuel cell vehicle adoption in the passenger car, buses, and truck segments. Government incentives and product development activities by key players for hydrogen vehicles are leading to increased demand for hydrogen infrastructure, ultimately driving the market.

Aumentan las inversiones en proyectos de energía renovable y generación de hidrógeno en todo el mundo

Con la creciente urbanización y el rápido crecimiento industrial, el consumo de energía ha proliferado en todo el mundo. Para satisfacer esta enorme demanda de energía, se está produciendo un rápido aumento en el lanzamiento de proyectos de energía generada a partir de hidrógeno. Según la Organización del Clima Ember, la demanda total mundial de energía alcanzó ~13.393 TWh en el primer trimestre de 2022, un aumento de 13.004 TWh en comparación con 2021. Este aumento de la demanda de energía y electricidad, debido al aumento de los requisitos de fabricación residencial e industrial, está impulsando la demanda de compresores de hidrógeno. La energía renovable desempeña un papel importante en la producción de electricidad. Según la Agencia Internacional de la Energía (AIE), se prevé que la demanda mundial de electricidad aumente un 2,1% anual para 2040.TWh in the first quarter of 2022, an increase from 13,004 TWh compared to 2021. Such an increase in demand for energy and power, owing to rising residential and industrial manufacturing requirements, is driving the demand for hydrogen compressors. Renewable energy plays a significant role in making electricity. Per the International Energy Agency (IEA), the global demand for electricity is anticipated to increase by 2.1% annually by 2040.

Análisis de segmentación del informe de mercado de compresores de hidrógeno

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de compresores de hidrógeno son el tipo, la tecnología y el usuario final.

- Según el tipo, el mercado de compresores de hidrógeno se divide en lubricados y sin aceite. El segmento lubricado tuvo una mayor participación en el mercado en 2023.

- Según la tecnología, el mercado de compresores de hidrógeno se segmenta en compresores alternativos de hidrógeno, compresores de hidrógeno de diafragma, compresores de hidrógeno no mecánicos y otros. El segmento de compresores alternativos de hidrógeno dominó el mercado en 2023.nonmechanical hydrogen compressors, and others. The reciprocating hydrogen compressors segment dominated the market in 2023.

- Según el usuario final, el mercado se clasifica en plantas de energía, petróleo y gas, alimentos y bebidas, petroquímicos y químicos, estaciones de abastecimiento de hidrógeno, almacenamiento de hidrógeno y otros. El segmento petroquímico y químico tuvo la mayor participación del mercado en 2023.

Análisis de la cuota de mercado de los compresores de hidrógeno por geografía

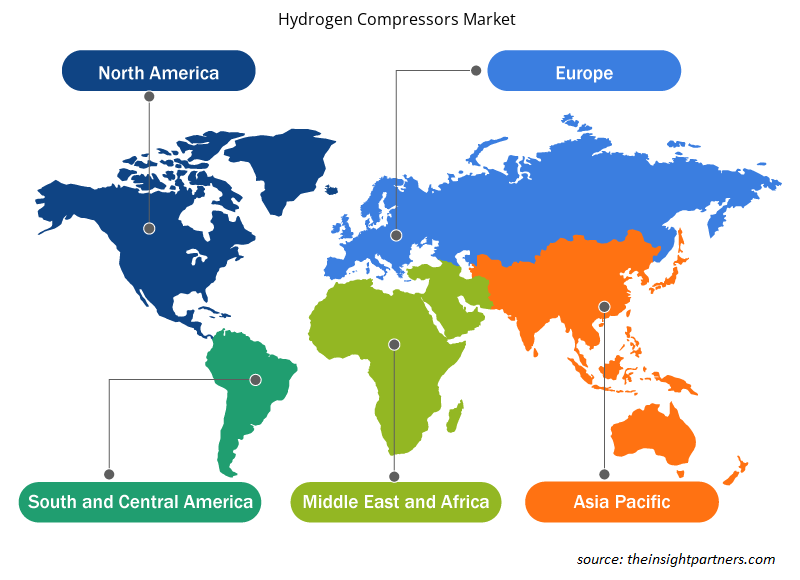

El alcance geográfico del informe del mercado de compresores de hidrógeno se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

El mercado de compresores de hidrógeno de América del Norte está segmentado en Estados Unidos, Canadá y México. El crecimiento del mercado se atribuye a una demanda significativa de compresores de hidrógeno debido al crecimiento del sector del petróleo y el gas. La infraestructura bien establecida en los países desarrollados, incluidos Estados Unidos y Canadá, ayuda a las empresas manufactureras a explorar los límites de la ciencia, la tecnología y el comercio. Los avances tecnológicos han generado una alta competencia en el sector manufacturero de la región. Según el Instituto Nacional de Normas y Tecnología (NIST), el sector manufacturero de Estados Unidos estaba valorado en 2,9 billones de dólares en 2023, lo que representa una participación del 10,0% de su PIB total. Estos importantes sectores manufactureros e industriales generan una gran demanda de hidrógeno como combustible limpio en América del Norte, lo que, a su vez, se prevé que impulse el mercado de compresores de hidrógeno durante el período de pronóstico.NIST), the manufacturing sector in the US was valued at US$ 2.9 trillion in 2023, accounting for a 10.0% share of its total GDP. Such prominent manufacturing and industrial sectors generate a vast demand for hydrogen as a clean fuel in North America, which, in turn, is projected to boost the hydrogen compressor market during the forecast period.

Estados Unidos produce alrededor de 10 millones de toneladas métricas de hidrógeno al año, que se utilizan principalmente en la refinación de petróleo y la producción de amoníaco. El hidrógeno tiene un potencial significativo para impulsar operaciones de cero emisiones en procesos químicos, sistemas de energía limpia y transporte, entre otras aplicaciones. El hidrógeno también está surgiendo como un combustible atractivo en el funcionamiento de centros de datos, puertos, instalaciones de fabricación de acero y camiones de servicio mediano a pesado. En enero de 2023, el Departamento de Energía (DOE) anunció una inversión de 8 mil millones de dólares en Centros Regionales de Hidrógeno Limpio (H2Hubs) como parte de la Ley de Inversión en Infraestructura y Empleo. Estos H2Hubs mostrarán toda la cadena de valor del hidrógeno limpio, promoviendo la producción, el procesamiento, la entrega, el almacenamiento y las aplicaciones de uso final. Los esfuerzos del DOE se alinean con los ambiciosos objetivos de la Administración Biden de lograr una red eléctrica libre de carbono para 2035 y hacer la transición a una economía de emisiones netas cero para 2050. La financiación tiene como objetivo acelerar los avances en la tecnología y la infraestructura del hidrógeno, impulsando el progreso hacia un futuro más sostenible y respetuoso con el medio ambiente en los EE. UU.DOE's efforts align with the Biden Administration's ambitious targets of achieving a carbon-free electric grid by 2035 and transitioning to a net-zero emissions economy by 2050. The funding aims to accelerate advancements in hydrogen technology and infrastructure, driving progress toward a more sustainable and environmentally friendly future in the US.

Perspectivas regionales del mercado de compresores de hidrógeno

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de compresores de hidrógeno durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de compresores de hidrógeno en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de compresores de hidrógeno

Alcance del informe de mercado de compresores de hidrógeno

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 1.913,04 millones |

| Tamaño del mercado en 2035 | US$ 3.740,52 millones |

| Tasa de crecimiento anual compuesta (CAGR) global (2023-2035) | 6.0% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2023-2035 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

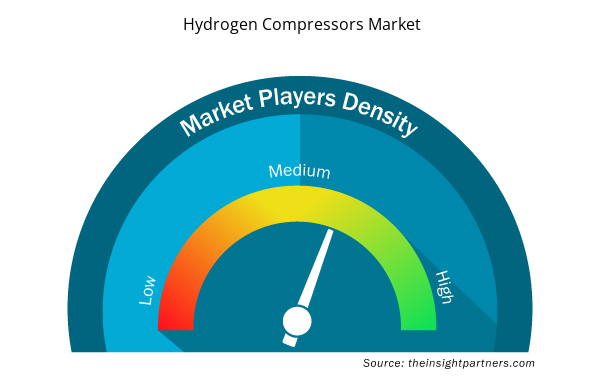

Densidad de actores del mercado de compresores de hidrógeno: comprensión de su impacto en la dinámica empresarial

El mercado de compresores de hidrógeno está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de compresores de hidrógeno son:

- Burckhardt Compression AG

- Atlas Copco AB

- Fluitron, Inc.

- Grupo Howden

- Gardner Denver Nash

- Sociedad de responsabilidad limitada

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de compresores de hidrógeno

Noticias y desarrollos recientes del mercado de compresores de hidrógeno

El mercado de compresores de hidrógeno se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación se enumera un desarrollo clave en el mercado de compresores de hidrógeno:

- Howden firmó un contrato para suministrar tres compresores de diafragma de hidrógeno para la planta de producción de hidrógeno renovable Raven SR en Richmond, California. (Fuente: Howden, comunicado de prensa, junio de 2022)

Informe de mercado sobre compresores de hidrógeno: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de compresores de hidrógeno (2021-2035)" proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de compresores de hidrógeno y pronóstico a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de compresores de hidrógeno, así como dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallados

- Análisis del mercado de compresores de hidrógeno que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de compresores de hidrógeno

- Perfiles detallados de empresas

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The hydrogen compressors market is expected to reach US$ 3,740.52 million by 2035; it is expected to register a CAGR of 6.0% during 2023–2035.

Middle East and Africa is anticipated to grow at the fastest CAGR over the forecast period.

The lubricated segment led the hydrogen compressors market with a significant share in 2023.

Atlas Copco AB; Howden Group; HAUG Sauer Kompressoren AG; Burckhardt Compression AG; Fluitron, Inc.; Gardner Denver Nash, LLC; NEUMAN & ESSER GROUP; Hydro-Pac, Inc.; Lenhardt & Wagner GmbH; PDC Machines Inc.; Sundyne; and Ariel Corporation are among the key players operating in the global hydrogen compressors market.

Rising development of electrochemical hydrogen compressor (EHC) is driving the market trend. The electromechanical hydrogen compressors are presently in the research and development stage and electrochemical reactions, ionic liquids, and metal hydrides.

Growing adoption of hydrogen fuel cell vehicles drives the market growth. Governments of various countries across the globe are continuously focusing on the development of eco-friendly solutions for various industries, including automotive, due to rising concerns associated with the depletion of natural resources and environmental degradation. In addition, a shift in consumer preferences owing to a surge in awareness related to the effects of air pollution and boosting levels of traffic and greenhouse gas emissions has driven the need for hydrogen fuel cell vehicles.

The hydrogen compressors market was valued at US$ 1,913.04 million in 2023 and is anticipated to grow at a CAGR of 6.0% over the forecast period.

Trends and growth analysis reports related to Manufacturing and Construction : READ MORE..

The List of Companies - Hydrogen Compressors Market

- Atlas Copco AB

- Burckhardt Compression AG

- Fluitron, Inc.

- Gardner Denver Nash, LLC

- Howden Group

- HAUG Sauer Kompressoren AG

- NEUMAN & ESSER GROUP

- Hydro-Pac, Inc.

- Lenhardt & Wagner GmbH

- PDC Machines Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe