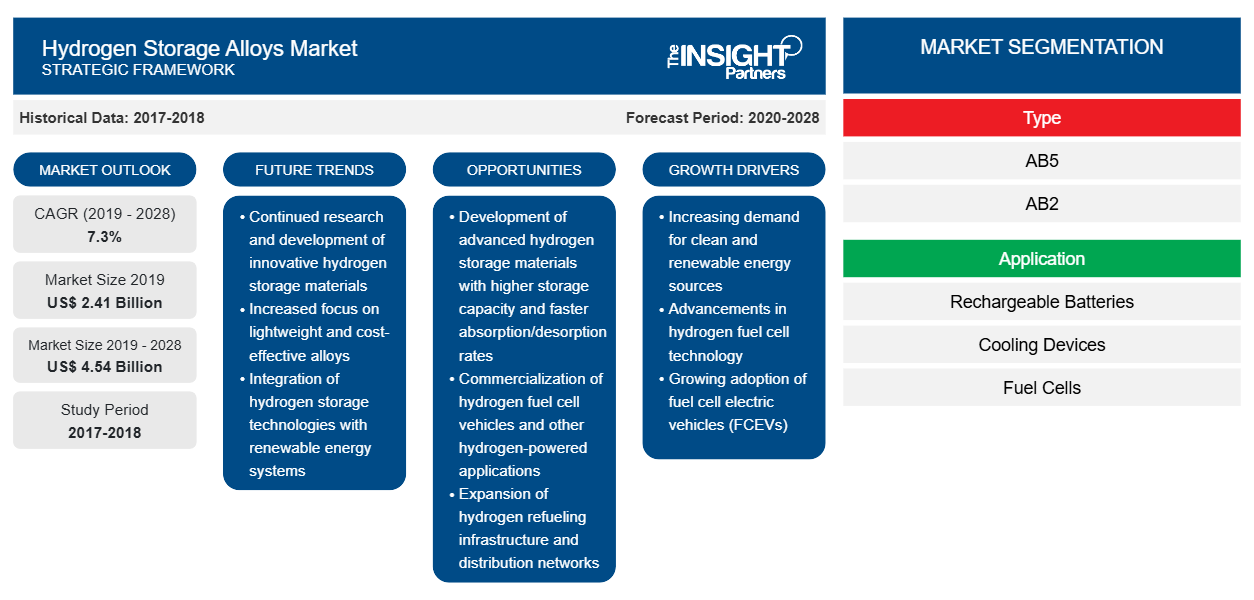

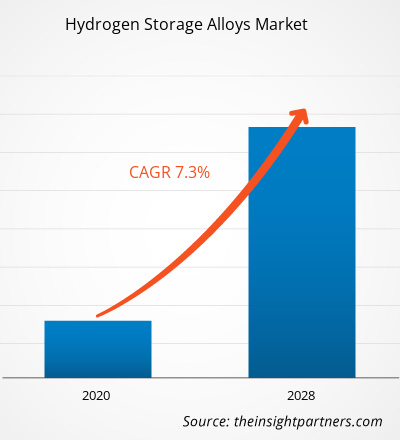

El mercado de aleaciones de almacenamiento de hidrógeno se valoró en US$ 2.406,88 millones en 2019 y se proyecta que alcance los US$ 4.535,53 millones para 2028; se espera que crezca a una CAGR del 7,3% entre 2020 y 2028.

Las aleaciones de almacenamiento de hidrógeno se clasifican en compuestos intermetálicos de varios tipos como AB5, AB2, AB y A2B. Donde los elementos del grupo A consisten básicamente en La, Ti, Zr, Mg, etc. y el B consiste en Ni, Co, Fe, Mn, etc. cuyos hidruros son termodinámicamente estables e inestables, respectivamente. Entre estos, AB5 y AB2 son las aleaciones de almacenamiento de hidrógeno más prometedoras y ampliamente utilizadas. Estas aleaciones son materiales metálicos que tienen una capacidad única para absorber y liberar de forma reversible cantidades significativas de hidrógeno de la fase gaseosa o electroquímicamente.

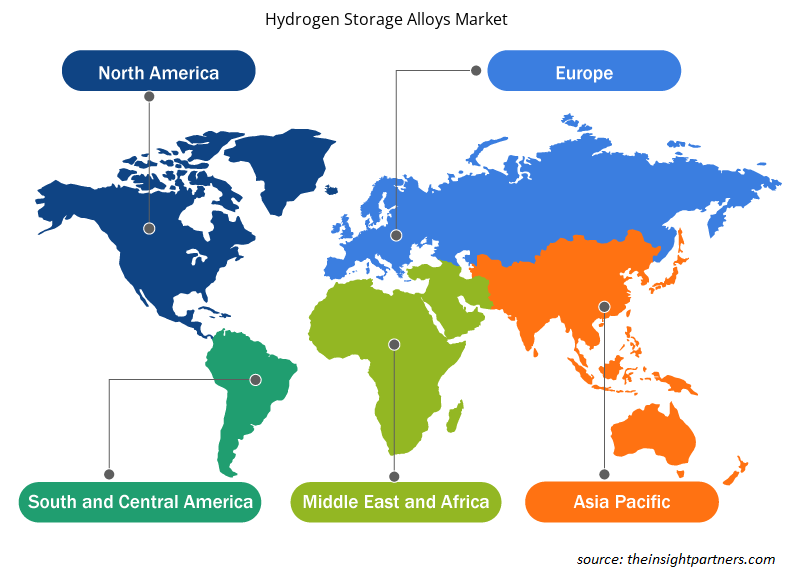

En 2019, América del Norte fue el mayor mercado de aleaciones para el almacenamiento de hidrógeno. La creciente demanda de tecnologías respetuosas con el medio ambiente para la industria automotriz aumenta exponencialmente, y esto abre nuevas posibilidades para un nuevo actor en el sector de la movilidad, el hidrógeno, que está impulsando el mercado de aleaciones para el almacenamiento de hidrógeno en la región de América del Norte. Uno de los principales factores de crecimiento del mercado de aleaciones para el almacenamiento de hidrógeno en América del Norte es que están diseñadas a medida para satisfacer las aplicaciones de los clientes. Además, muchas empresas en EE. UU. como JMC, inc., FuelCell Energy, Inc. participan activamente en el diseño y la fabricación de recipientes para el almacenamiento de hidrógeno para aplicaciones futuras y existentes, lo que impulsa aún más la demanda de aleaciones para el almacenamiento de hidrógeno durante el período de pronóstico. La creciente demanda de productos electrónicos en la región ha creado un mercado atractivo para los productos químicos de hidrógeno. Por lo tanto, se proyecta que los avances tecnológicos y el crecimiento en la industria electrónica impulsarán la demanda de aleaciones para el almacenamiento de hidrógeno durante el período de pronóstico.

La pandemia actual ha alterado drásticamente el estado de la industria de generación de hidrógeno y ha afectado negativamente al crecimiento del mercado de aleaciones de almacenamiento de hidrógeno. El brote de COVID-19 ha distorsionado la eficiencia operativa y ha interrumpido las cadenas de valor debido al cierre repentino de las fronteras nacionales e internacionales, lo que ha creado pérdidas de ingresos y daños. Por ejemplo, según un informe publicado por Energy Industry Review, la crisis económica acompañada por la pandemia puede provocar un retraso sustancial en la adopción y comercialización de energía de hidrógeno limpio. Esto también puede afectar a la capacidad del sector del hidrógeno para funcionar sin problemas como el eslabón perdido en la transición energética. La cadena de valor disruptiva ha tenido un impacto negativo en el suministro de materias primas, lo que, a su vez, está afectando el crecimiento del mercado de aleaciones de almacenamiento de hidrógeno. Sin embargo, como las economías están planeando reactivar sus operaciones, se espera que la demanda de aleaciones de almacenamiento de hidrógeno aumente a nivel mundial. Aunque el enfoque en la producción justo a tiempo es otro factor preocupante que obstaculiza el crecimiento del mercado. Con el creciente enfoque en la economía basada en el hidrógeno en tiempos posteriores a la pandemia, se espera que la demanda de aleaciones de almacenamiento de hidrógeno dé grandes saltos debido a la expansión de las bases de aplicación. Además, las medidas positivas adoptadas por el gobierno junto con las generaciones distribuidas y la incorporación de tecnología avanzada son otro factor que se espera que impulse el crecimiento del mercado.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de aleaciones para almacenamiento de hidrógeno: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Perspectivas del mercado

Aumento creciente de los sistemas de generación y almacenamiento de hidrógeno

El hidrógeno se considera uno de los elementos importantes y está disponible en abundancia en estado gaseoso. El uso potencial del hidrógeno como fuente vital de energía ha atraído una atención significativa en los últimos años en varias aplicaciones Según la Asociación de Energía de Pilas de Combustible e Hidrógeno, el creciente enfoque hacia la sustitución de energías renovables con diferentes fuentes de energía despachables ha impulsado sustancialmente la demanda de generación y almacenamiento de hidrógeno. Según la asociación, el almacenamiento de energía de hidrógeno es una técnica de almacenamiento de energía excedente, generada por renovables, para que pueda usarse para varios propósitos, como combustible para motores de pistón o turbinas de gas y otros. Según la Agencia Internacional de Energía, el hidrógeno generado con la ayuda del mecanismo de electrólisis tiene grandes oportunidades futuras y es muy prometedor como una opción de combustible económica y predice que dicho hidrógeno creado a partir de fuentes eólicas sería comparativamente rentable y más barato que el gas natural para 2030. Por lo tanto, se espera que aumente la demanda de generación y almacenamiento de hidrógeno, potencialmente en cavernas subterráneas para almacenamiento de energía a gran escala o contenedores de acero para almacenamiento a menor escala. Se espera que el creciente enfoque sobre el hidrógeno como fuente potencial de energía renovable junto con la creciente demanda de almacenamiento de energía de hidrógeno estimule la demanda de aleaciones de almacenamiento de hidrógeno en el mercado global. En consecuencia, se han utilizado significativamente varias técnicas para almacenar hidrógeno, incluidas aleaciones de almacenamiento de hidrógeno, almacenamiento de gas hidrógeno a alta presión, almacenamiento de hidrógeno líquido y otros en estaciones de servicio de hidrógeno.renewables with different dispatchable energy sources has substantially driven the demand for hydrogen generation and storage. As per the association, hydrogen energy storage is technique of storing surplus energy, generated by renewables, so that it can be used for various purposes such as fuel for piston engines or gas turbines and others. As per International Energy Agency, hydrogen generated with the help of electrolysis mechanism holds great futuristic opportunities great promise as an economic fuel choice and predicts that such hydrogen created from wind sources would be comparatively be cost-efficient and cheaper than natural gas by 2030. Therefore, the demand for hydrogen generation and storage, potentially in underground caverns for large-scale energy storage or steel containers in smaller scale storage, is expected to rise. The growing focus over hydrogen as potential renewable energy source along with expanding demand for hydrogen energy storage is expected to stimulate the demand for hydrogen storage alloys in global market. Correspondingly, several techniques have been significantly used to store hydrogen, including hydrogen storage alloys, high-pressure hydrogen gas storage, liquid hydrogen storage, and others at hydrogen refueling stations.

Tipo de información

Según el tipo, el mercado de aleaciones de almacenamiento de hidrógeno se segmenta en AB5 y AB2. El segmento AB5 lideró el mercado de aleaciones de almacenamiento de hidrógeno con la mayor participación de mercado en 2019. La aleación de almacenamiento de hidrógeno de tipo AB5 Mm (Ni, Mn, Co, Al)5 es una de una serie de aleaciones que se utilizan ampliamente en la actualidad. Se demostró que la aleación de composición MmNi3.55Mn0.4Al0.3Co0.75 cumple con los requisitos mínimos para una batería práctica con respecto al costo, la vida útil y la capacidad de almacenamiento. Las aleaciones AB5 combinan un metal formador de hidruro A, generalmente un metal de tierras raras (La, Ce, Nd, Pr, Y o su mezcla conocida como Mischmetal), con un elemento no formador de hidruro que es el níquel. Este último se puede dopar con otros metales, como Co, Sn o Al, para mejorar la estabilidad de los materiales o para ajustar la presión y la temperatura de equilibrio del hidrógeno requeridas para su carga y descarga con hidrógeno. Esto, a su vez, se anticipa que impulsará el crecimiento del mercado durante el período de pronóstico.hydride forming metal A, usually a rare earth metal (La, Ce, Nd, Pr, Y or their mixture known as Mischmetal), with a non-hydride forming element that is nickel. The latter can be doped with other metals, such as Co, Sn or Al, to improve materials stability or to adjust equilibrium hydrogen pressure and temperature required for its charging discharging with hydrogen. This, in turn, is anticipated to drive the growth of the market during the forecast period.

Información sobre aplicaciones

En función de la aplicación, el mercado de las aleaciones de almacenamiento de hidrógeno se segmenta en baterías recargables, dispositivos de refrigeración, pilas de combustible y otros. Las baterías recargables son una de las tecnologías más importantes para los vehículos de nueva energía. Entre ellas, las baterías de hidruro metálico de níquel (Ni-MH) se han utilizado tempranamente y ampliamente en los HEV debido a su capacidad de alta potencia, tolerancia a la sobrecarga o descarga, compatibilidad con el medio ambiente y seguridad. La principal ventaja de la batería es que, al mantener tanto el electrolito alcalino como el cátodo positivo de hidróxido de níquel desarrollado para las baterías de NiCad, se produce una sorprendente ganancia en energía de volumen (de 120 Wh.L-1 para Ni-Cad a 240 Wh.L-1 para Ni-MH). Además, la alternativa al cadmio, tóxico para el medio ambiente, también fue un beneficio significativo. Finalmente, las reacciones electroquímicas de carga y descarga de la batería de Ni-MH no involucran agua, por lo que el contenido de agua permanece constante en la celda durante todo el ciclo, a diferencia de los 12 involucrados en las baterías de Ni-Cad. Además, el compuesto binario no es adecuado como ánodo en baterías abiertas ya que su hidruro (LaNi5H6) se descompondrá espontáneamente en condiciones normales de presión y temperatura.

Los actores clave del mercado incluyen JMC, Merck KGaA, Ajax Tocco Magnethermic Corporation, Baotou Santoku Battery Materials Co., Ltd., Santoku Corporation, American Elements, AMG Titanium Alloys & Coatings LLC, Jiangmen Kanhoo Industry Co., Ltd, Xiamen Tungsten Co., Ltd. Los principales actores en el mercado de aleaciones de almacenamiento de hidrógeno se centran en estrategias como fusiones y adquisiciones y lanzamiento de productos para aumentar la presencia geográfica y la base de consumidores a nivel mundial.

Informe Destacado

- Tendencias progresivas de la industria en el mercado global de aleaciones de almacenamiento de hidrógeno para ayudar a los actores a desarrollar estrategias efectivas a largo plazo

- Estrategias de crecimiento empresarial adoptadas por los mercados desarrollados y en desarrollo

- Análisis cuantitativo del mercado global de aleaciones para almacenamiento de hidrógeno de 2017 a 2027

- Estimación de la demanda de aleaciones para almacenamiento de hidrógeno en diversas industrias

- Análisis PEST para ilustrar la eficacia de los compradores y proveedores que operan en la industria para predecir el crecimiento del mercado

- Desarrollos recientes para comprender el escenario competitivo del mercado y la demanda de aleaciones para almacenamiento de hidrógeno

- Tendencias y perspectivas del mercado junto con los factores que impulsan y restringen el crecimiento del mercado de aleaciones de almacenamiento de hidrógeno

- Proceso de toma de decisiones mediante la comprensión de las estrategias que sustentan el interés comercial con respecto al crecimiento del mercado global de aleaciones de almacenamiento de hidrógeno

- Tamaño del mercado de aleaciones de almacenamiento de hidrógeno en varios nodos del mercado

- Descripción general detallada y segmentación del mercado global de aleaciones de almacenamiento de hidrógeno, así como su dinámica en la industria.

- Tamaño del mercado de aleaciones de almacenamiento de hidrógeno en varias regiones con oportunidades de crecimiento prometedoras

Perspectivas regionales del mercado de aleaciones para almacenamiento de hidrógeno

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de aleaciones para almacenamiento de hidrógeno durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de aleaciones para almacenamiento de hidrógeno en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de aleaciones de almacenamiento de hidrógeno

Alcance del informe de mercado de aleaciones para almacenamiento de hidrógeno

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2019 | US$ 2,41 mil millones |

| Tamaño del mercado en 2028 | US$ 4,54 mil millones |

| CAGR global (2019-2028) | 7,3% |

| Datos históricos | 2017-2018 |

| Período de pronóstico | 2020-2028 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de aleaciones para almacenamiento de hidrógeno: comprensión de su impacto en la dinámica empresarial

El mercado de aleaciones para almacenamiento de hidrógeno está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de aleaciones para almacenamiento de hidrógeno son:

- JMC (Metales y productos químicos de Japón Co., Ltd.)

- Merck KGaA

- Corporación magnetotérmica Ajax Tocco

- Materiales de batería Baotou Santoku Co. Ltd.

- Corporación Santoku

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de aleaciones de almacenamiento de hidrógeno

Mercado mundial de aleaciones para almacenamiento de hidrógeno, por tipo

- AB5

- AB2

Mercado mundial de aleaciones para almacenamiento de hidrógeno, por aplicación

- Baterías recargables

- Dispositivos de enfriamiento

- Pilas de combustible

- Otros

Perfiles de empresas

- JMC

- Merck KGaA

- Corporación magnetotérmica Ajax Tocco

- Materiales de batería Baotou Santoku Co. Ltd.

- Corporación Santoku

- Elementos americanos

- Aleaciones y recubrimientos de titanio AMG LLC

- Compañía Industrial Jiangmen Kanhoo Ltd.

- Xiamen Tungsteno Co. Ltd.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The rechargeable batteries segment held the largest share in the global hydrogen storage alloys market in 2019. Hydrogen storage alloys such as AB2 and AB5 are widely used in rechargeable batteries such as NiMH batteries, lithium-ion based batteries and metal-air batteries. Though the market for these batteries is currently at a mature stage and its technology offers limited scope for innovation they are vital component of the power source in consumer appliances and industrial applications. For instance, NiMH batteries installed in several gadgets such as toys, cameras electronics, other electronics and hybrid vehicles, and electric cars. Similarly, lithium-ion battery finds its major application in laptops, PDAs, cell phones, and iPods. Enhanced chemical and mechanical stability of hydrogen storage alloys make them a popular choice for these batteries. Thus, the rapid growth of the electrical and electronic sector acts as a major driver for the growth of the rechargeable batteries which eventually supports the growth of hydrogen storage alloys

The major players operating in the global hydrogen storage alloys market are JMC, Merck KGaA, Ajax Tocco Magnethermic Corporation, Baotou Santoku Battery Materials Co., Ltd., Santoku Corporation, American Elements, Hunan Corun New Energy Co., Ltd, Jiangmen Kanhoo Industry Co., Ltd, Xiamen Tungsten Co., Ltd. among many others.

In 2019, APAC contributed to the largest share in the global hydrogen storage alloys market. The growth of the hydrogen storage alloys market in this region is primarily attributed to the development of new applications such as hydrogen powered fuel cells for transportation. Escalating demand for clean energy generation has increased use of fuel cell-based vehicles which is driving the market for hydrogen storage alloys in the region. In addition, hydrogen storage alloys find vast applications in electronics devices such as smartphones, laptops, PDAs and other consumer electronics. Surge in demand for consumer electronics in developing countries such as India and China is expected to support the growth of hydrogen storage alloys market. Hydrogen storage technology has its wide application in chemicals, metal working, general industrial, transportation, stationary power, portable power, and transportation. Hydrogen storage alloys are used in fuel cell, cooling devices, rechargeable batteries and other components such as sensors, activators, purification, heat pumps. They are also used in devices used for isotope separation, thermal storage, and refrigeration. Thus, the growing demand of hydrogen storage alloys for non-electro chemical applications is projected to boost the demand for hydrogen storage alloys over the forecast period. Increasing focus on research & development (R&D) for the development of hydrogen storage technology and increasing adoption of technological advancements and growth in automotive and electronics industry in the APAC region offer lucrative business opportunities for hydrogen storage alloys.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of companies - Global Hydrogen Storage Alloys Market

- JMC (Japan Metals & Chemicals Co., Ltd.)

- Merck KGaA

- Ajax Tocco Magnethermic Corporation

- Baotou Santoku Battery Materials Co. Ltd.

- Santoku Corporation

- American Elements

- AMG Titanium Alloys & Coatings LLC

- Jiangmen Kanhoo Industry Co. Ltd

- Xiamen Tungsten Co. Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe