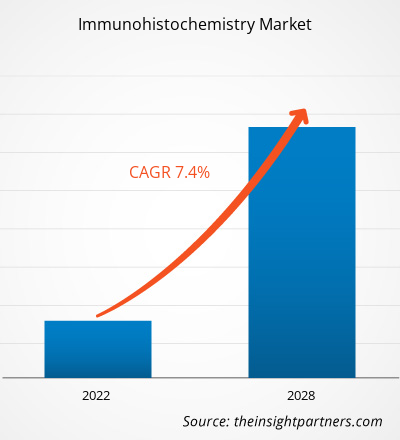

[Informe de investigación] Se proyecta que el mercado de inmunohistoquímica alcance los US$ 3.585,31 millones para 2028 desde los US$ 2.171,61 millones en 2021; se estima que registrará una CAGR del 7,4% entre 2021 y 2028.

Perspectivas del mercado y opinión de analistas:

La inmunohistoquímica (IHC) es una herramienta que se utiliza mediante técnicas basadas en microscopía para observar componentes celulares como proteínas u otras macromoléculas en una muestra de tejido. Es una herramienta de uso rutinario en el ámbito de la atención sanitaria y la patología. La IHC se utiliza ampliamente en aplicaciones de investigación en las que se analizan moléculas de interés para estudiar sus funciones en células y tejidos sanos y enfermos a nivel celular, molecular o tisular. Existen numerosos métodos de IHC que se pueden utilizar para localizar antígenos. Los parámetros como los tipos de muestras y la sensibilidad del ensayo se consideran principalmente en la IHC. Se espera que el tamaño del mercado mundial de inmunohistoquímica IHC alcance los 3.585,31 millones de dólares en 2028 desde los 2.1716,1 millones de dólares en 2021. Se estima que el mercado crecerá con una CAGR del 7,4% entre 2021 y 2028.

Factores impulsores del crecimiento y desafíos:

Aumento de la incidencia de enfermedades crónicas e infecciosas

La inmunohistoquímica (IHC) se refiere a una importante aplicación de los anticuerpos monoclonales y policlonales para la determinación y distribución de antígenos tisulares de enfermedades específicas. Se utiliza principalmente para detectar varios trastornos infecciosos como el dengue, la hepatitis y el virus de la inmunodeficiencia humana (VIH). Las afecciones médicas crónicas como la obesidad, el cáncer, la diabetes, las enfermedades cardíacas y los accidentes cerebrovasculares también se consideran las principales aplicaciones de la inmunohistoquímica que ayudan en el diagnóstico de estas enfermedades.

Según el Programa Conjunto de las Naciones Unidas sobre el VIH/SIDA (ONUSIDA), en 2020 había aproximadamente 37,6 millones de personas en todo el mundo con VIH. De ellas, 35,9 millones eran adultos y 1,7 millones eran niños (menores de 15 años). Se estima que 1,5 millones de personas en todo el mundo contrajeron el VIH en 2020. Según la organización contra el VIH y el sida (AVERT), en 2018, 1,1 millones de residentes en EE. UU. estaban infectados con el VIH, mientras que en Asia Pacífico había 5,2 millones de personas infectadas con el VIH. Según los CDC europeos, en 2018 unos 2 millones de personas en Europa estaban infectadas con el VIH.

La diabetes es una enfermedad muy extendida en la población geriátrica de todo el mundo. La prevalencia de la diabetes es mayor en personas con sobrepeso y obesidad. Según los datos publicados por el Centro para el Control y la Prevención de Enfermedades (CDC) en 2017, aproximadamente 30,3 millones de personas, lo que representa el 94 % de la población de los EE. UU., son diabéticas. De estas, aproximadamente 23,1 millones de personas tienen un diagnóstico de diabetes, mientras que aproximadamente 7,2 millones de personas no se han sometido a un procedimiento de diagnóstico adecuado.

Las tasas de obesidad han aumentado rápidamente tanto en las economías desarrolladas como en las que están en desarrollo en todo el mundo. Factores como el estilo de vida poco saludable y la vida sedentaria se encuentran entre los principales factores que contribuyen al aumento del número de personas obesas. Según los datos publicados por el Centro Nacional de Estadísticas de Salud (NCHS), se espera que la prevalencia de la obesidad sea de alrededor del 39,8%, afectando a unos 93,3 millones de adultos estadounidenses entre los años 2015 y 2016. Se observó que la incidencia de la obesidad era significativamente alta entre los adultos de mediana edad (42,7%) en comparación con los adultos más jóvenes (35,7%). El aumento del número de personas obesas en los Estados Unidos también ha provocado un aumento del gasto sanitario.NCHS), the prevalence of obesity is expected to be around 39.8%, affecting about 93.3 million of U.S. adults between the years 2015 to 2016. The incidences of obesity were observed to be significantly high among middle-aged adults (42.7%) as compared to younger adults (35.7%). The increase in the number of obese people in the United States has led to rising healthcare expenditure as well.

Las enfermedades cardiovasculares (ECV) incluyen enfermedades cerebrovasculares, cardiopatía reumática, enfermedad cardíaca coronaria y otras afecciones. Es la causa más importante de morbilidad y mortalidad en todo el mundo. Según las Estadísticas Europeas de Enfermedades Cardiovasculares de 2017, cada año, las enfermedades cardiovasculares causan 3,9 millones de muertes y más de 1,8 millones de muertes en la Unión Europea (UE). La ECV representa el 45,0% de todas las muertes en Europa y el 37,0% de las muertes en la UE. Además, según las estadísticas de 2019 de la Asociación Estadounidense del Corazón (AHA), 121,5 millones de adultos en los EE. UU., que son aproximadamente la mitad de la población adulta de EE. UU., padecen enfermedades cardiovasculares.CVDs) include cerebrovascular disease, rheumatic heart disease, coronary heart disease, and other conditions. It is the most significant cause of morbidity and mortality worldwide. According to the European Cardiovascular Disease Statistics 2017, every year, cardiovascular disease causes 3.9 million deaths and more than 1.8 million deaths in the European Union (E.U.). The CVD accounts for 45.0% of all deaths in Europe, and 37.0% of deaths in E.U. Furthermore, as per the American Heart Association (AHA) 2019 statistics, 121.5 million adults in the U.S. which are around half of the U.S. adult population, suffer from cardiovascular disease.

Además, se ha producido un aumento de la incidencia y las tasas de mortalidad por cáncer en todo el mundo, lo que lo convierte en la principal causa de muerte. Según la Organización Mundial de la Salud, en 2018, aproximadamente 9,6 millones de muertes en todo el mundo se debieron al cáncer.

Además, el Instituto Nacional del Cáncer predijo que en 2018, aproximadamente 1.735.350 nuevos casos de cáncer se diagnosticarían en los EE. UU. De manera similar, en China, según los datos revelados por la OMS, se detectaron ~4,3 millones de nuevos casos de cáncer y se registraron 2,9 millones de muertes por cáncer en 2018. Se espera que tal aumento en la incidencia de enfermedades crónicas e infecciosas cree una demanda de pruebas de inmunoensayo en todo el mundo.U.S. Similarly, in China, as per the data revealed by WHO, ~4.3 million new cases of cancer were detected as well as 2.9 million cancer deaths were recorded in 2018. Such an increase in the incidence of chronic and infectious diseases is expected to create a demand for immunoassay tests around the world.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de inmunohistoquímica: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Restricciones del mercado

Limitaciones asociadas a la inmunohistoquímica

La inmunohistoquímica utiliza la especificidad de los anticuerpos para detectar moléculas diana entre tejidos o células. Además, la inmunohistoquímica también ha demostrado ser una técnica poderosa en la toxicología investigativa. Sin embargo, algunas de las limitaciones asociadas con la especificidad y la precisión de la técnica limitan su adopción a un cierto nivel.

La falta de especificidad de los reactivos es un problema más común de lo que generalmente se reconoce. La falta de especificidad puede dar lugar a un enorme desperdicio de recursos y tiempo. Además, la aplicación de la técnica también está limitada por las limitaciones físicas de los anticuerpos. Además, la inmunohistoquímica puede ser engañosa si el diseño del estudio de tinción no se concibe y controla cuidadosamente.

Aunque este sistema es el método más simple y conveniente para la detección de la expresión de un marcador determinado, no se emplea de manera efectiva en aplicaciones clínicas y de investigación debido a limitaciones como la sensibilidad insuficiente, la necesidad de que cada anticuerpo primario se conjugue individualmente con fluoróforos o enzimas y problemas de tinción. Por lo tanto, las limitaciones asociadas con la técnica de IHC pueden obstaculizar el crecimiento del mercado hasta cierto punto.

Segmentación y alcance del informe:

El “ Mercado global de inmunohistoquímica ” está segmentado en función de la aplicación, el producto, el usuario final y la geografía. El mercado global de inmunohistoquímica, según los productos, se ha segmentado en anticuerpos, equipos, reactivos y kits. El mercado global de inmunohistoquímica, según la aplicación, se segmenta en diagnósticos y pruebas de drogas. En 2021, es probable que el segmento de diagnóstico tenga la mayor participación del mercado. El mercado global de inmunohistoquímica, según el usuario final, se segmentó en hospitales y laboratorios de diagnóstico, institutos de investigación y otros. El mercado de inmunohistoquímica, según la geografía, se segmenta en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmental:

Según el producto, se ha segmentado en anticuerpos, equipos, reactivos y kits. Es probable que el segmento de anticuerpos tenga la mayor participación del mercado en 2021. Además, se prevé que el segmento de reactivos registre la CAGR más alta del mercado durante el período de pronóstico, debido a su uso actual, alto consumo de volumen e innovación de productos. Los reactivos permiten a los investigadores realizar un análisis profundo de tejidos y ensayos a un nivel excepcional. Los reactivos que se utilizan comúnmente en inmunohistoquímica incluyen tinciones histológicas, reactivos de bloqueo y fijación, sustratos cromogénicos, estabilizadores, solventes y enzimas proteolíticas, entre otros. Thermo Fisher Scientific Inc., Abcam plc. y Enzo Life Sciences, Inc., QIAGEN, Bio-Rad Laboratories son algunos de los principales actores en este segmento. Los nuevos reactivos también permiten especificaciones mejoradas para la cantidad y calidad de datos precisos y exactos, junto con excelentes resultados de servicio. El uso actual de reactivos, el creciente gasto en I+D, el creciente apoyo gubernamental y la innovación tecnológica se encuentran entre los factores que se espera que fortalezcan el crecimiento del segmento de reactivos durante el período de pronóstico.

El mercado mundial de inmunohistoquímica, según su aplicación, se segmenta en diagnósticos y pruebas de drogas. En 2021, es probable que el segmento de diagnóstico tenga la mayor participación del mercado. Además, también se espera que el segmento experimente un crecimiento en su demanda a una CAGR más rápida durante 2021 a 2028, debido al aumento en la detección y el diagnóstico de diversas afecciones médicas en todo el mundo. El diagnóstico de diversas enfermedades crónicas como el cáncer, las enfermedades autoinmunes, las enfermedades infecciosas y las enfermedades nefrológicas, entre otras, mediante inmunohistoquímica, se ha vuelto muy eficiente. El uso de anticuerpos, reactivos, tintes y otras herramientas de diagnóstico molecular hace que la información vital esté disponible rápidamente y en menos tiempo.

El uso de la inmunohistoquímica permite interpretar el diagnóstico con precisión y ofrece a los médicos los mejores métodos terapéuticos para el tratamiento. Otras ventajas de la inmunohistoquímica incluyen la identificación de causas genéticas y moleculares de una enfermedad, lo que puede ayudar a proporcionar el mejor método terapéutico y la mejor atención al paciente. También ayuda en las aplicaciones terapéuticas que permiten evaluar las técnicas terapéuticas en función de los resultados inmunológicos.

Además, las técnicas de inmunohistoquímica son más rentables que otros diagnósticos médicos. El diagnóstico de inmunohistoquímica utiliza unos pocos cientos de dólares en comparación con los diagnósticos médicos. Además, los avances tecnológicos han facilitado la disponibilidad de anticuerpos y herramientas de diagnóstico molecular. Por lo tanto, debido a las ventajas de la inmunohistoquímica en el diagnóstico de enfermedades, se estima que es probable que el mercado crezca exponencialmente durante el período de pronóstico. El mercado mundial de inmunohistoquímica, basado en el usuario final, se segmentó en hospitales y laboratorios de diagnóstico, institutos de investigación y otros. En 2021, es probable que el segmento de hospitales y laboratorios de diagnóstico tenga la mayor participación del mercado, por usuario final. Además, también se espera que el segmento crezca al ritmo más rápido durante los próximos años debido al aumento de la prevalencia de enfermedades infecciosas, cáncer y trastornos autoinmunes. Se espera que el aumento de los casos de estos trastornos impulse la necesidad de su diagnóstico, lo que conducirá al crecimiento del segmento. Los hospitales se encuentran entre las partes esenciales del sistema de atención médica de cualquier país. Los avances tecnológicos ayudan a los hospitales a diagnosticar y tratar diversos trastornos, como cardiología, neurología, VIH, hepatitis, oncología y otros. El hospital brinda amplios servicios médicos y de atención médica a pacientes que padecen una variedad de enfermedades y trastornos. Hoy en día, los hospitales brindan mejores servicios a sus pacientes. Por lo general, estos hospitales ofrecen servicios de diagnóstico y tratamiento para múltiples indicaciones. Se admiten enormes pacientes para el procedimiento, mientras que varios pacientes ingresan para el tratamiento de diagnóstico. Entre los pacientes ingresados, la mayoría de ellos ya padecen algún trastorno. Por lo tanto, para monitorear y controlar su salud en tiempo real, la mayoría de los hospitales están conectados a laboratorios de diagnóstico clínico. Por lo tanto, los hospitales contribuyen con una participación de mercado significativa al mercado de inmunohistoquímica y se espera que continúe la tendencia durante el período de pronóstico.

Los centros de diagnóstico ofrecen un análisis completo de tejidos, células y fluidos corporales que brindan diagnósticos integrales para garantizar servicios y atención de la más alta calidad para las necesidades de los pacientes. Los centros de diagnóstico cuentan con equipos e instrumentos de diagnóstico y patología modernos, como analizadores de bioquímica, analizadores de hematología, kits de pruebas de diagnóstico, PCR, electroforesis en gel y otros. El centro de patología y diagnóstico permite que los pacientes reciban un informe detallado del patólogo en el lugar en cuestión de horas o días. Por ejemplo, Laboratory Corporation of America Holdings, fundada en 1978, se encuentra entre los laboratorios de diagnóstico líderes que ofrecen una gama completa de servicios patológicos y de diagnóstico. LabCorp se ha ganado una reputación distintiva por la calidad y la atención compasiva al paciente. Es probable que los avances en tecnologías patológicas que brindan resultados rápidos y precisos en un corto tiempo de respuesta impulsen el crecimiento del segmento de centros de patología y diagnóstico durante los próximos años.

Análisis del mercado de inmunohistoquímica, análisis regional:

Según la geografía, el mercado de la inmunohistoquímica se divide en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. América del Norte es el mayor mercado de inmunohistoquímica, y Estados Unidos, Canadá y México son los principales contribuyentes al mercado en esta región. El crecimiento del mercado norteamericano se caracteriza por la creciente prevalencia del cáncer y el correspondiente crecimiento de las herramientas de diagnóstico del cáncer, los avances tecnológicos en las técnicas de inmunohistoquímica y el aumento de la población geriátrica. Además, es probable que el aumento del gasto sanitario sea un importante estimulador del crecimiento del mercado de la inmunohistoquímica en América del Norte.

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran varias iniciativas adoptadas por los actores clave que operan en el mercado mundial de inmunohistoquímica:

- En julio de 2021, PD-L1 IHC 22C3 pharmDx de Agilent Technologies Inc. amplía la marca CE-IVD en el cáncer de pulmón de células no pequeñas (CPCNP). Está etiquetado para un uso extendido en pacientes con CPCNP en la Unión Europea. Ahora se puede utilizar para identificar pacientes con CPCNP con expresión de PD-L1 en el tumor con un índice de proporción tumoral (TPS) del 50 % para el tratamiento con Libtayo (cemiplimab).

- En abril de 2020, Bio-Rad lanzó un kit de inmunoensayo basado en sangre para detectar Covid-19. Se trata de un kit de inmunoensayo basado en sangre para identificar anticuerpos contra el SARS-CoV-2, el virus que causa Covid-19.

- En septiembre de 2020, Thermo Fisher y Humanigen acordaron ampliar la fabricación de anticuerpos monoclonales para la COVID-19. Se espera que este acuerdo comercial ayude a ampliar la fabricación del lenlizumab de la empresa de biotecnología de California, un candidato en etapa clínica para la tormenta de citocinas que la empresa estaba probando en pacientes graves de COVID-19 para una posible aprobación de uso de emergencia a finales de este año.

Perspectivas regionales del mercado de inmunohistoquímica

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de inmunohistoquímica durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de inmunohistoquímica en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de inmunohistoquímica

Alcance del informe de mercado de inmunohistoquímica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | US$ 2,17 mil millones |

| Tamaño del mercado en 2028 | 3.590 millones de dólares estadounidenses |

| CAGR global (2021-2028) | 7,4% |

| Datos históricos | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos | Por aplicación

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

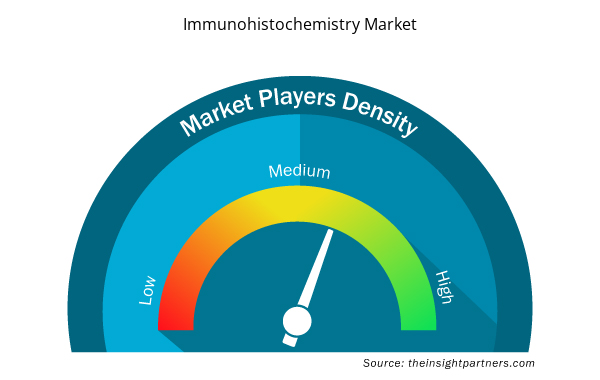

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de la inmunohistoquímica está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de inmunohistoquímica son:

- F. Hoffmann-LA Roche AG

- Merck KGaA

- PerkinElmer, Inc.

- Termo Fisher Scientific, Inc.

- Abcam Sociedad Anónima

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de inmunohistoquímica

Impacto del Covid-19:

El brote de la pandemia de COVID-19 en América del Norte tuvo un impacto significativo en los Estados Unidos. El país tiene el mayor número de pacientes que han dado positivo en las pruebas. Varios centros de investigación sanitaria en todo el país se centraron exclusivamente en los tratamientos de COVID-19. El COVID-19 ha afectado a las economías e industrias en varios países debido a los cierres, las prohibiciones de viaje y los cierres de empresas. La crisis de COVID-19 ha sobrecargado los sistemas de salud pública en muchos países y ha puesto de relieve la gran necesidad de una inversión sostenible en los sistemas de salud. A medida que avanza la pandemia de COVID-19, se espera que la industria de la salud experimente una caída en el crecimiento. El segmento de las ciencias de la vida prospera debido a la mayor demanda de productos de diagnóstico in vitro y al aumento de las actividades de investigación y desarrollo en todo el mundo. Sin embargo, el segmento de tecnologías médicas e imágenes está experimentando una caída en las ventas debido a un menor número de cirugías que se realizan y a la adquisición de equipos retrasada o prolongada. Además, se espera que las consultas virtuales por parte de los profesionales de la salud se conviertan en el modelo de prestación de atención general después de la pandemia. Con la telesalud transformando la prestación de atención, la salud digital seguirá prosperando en los próximos años. Además, se espera que la interrupción de los ensayos clínicos y el consiguiente retraso en el lanzamiento de medicamentos allanen el camino para ensayos totalmente virtuales en el futuro. Se espera que surjan nuevas tecnologías, como el ARNm, que cambien la industria farmacéutica y que el mercado sea testigo de una mayor integración vertical y de empresas conjuntas en los próximos años.

Panorama competitivo y empresas clave:

Entre los actores destacados que operan en el mercado mundial de inmunohistoquímica se incluyen F. Hoffmann-LA Roche AG, Merck KGaA, PerkinElmer, Inc., Thermo Fisher Scientific, Inc., Abcam Plc, Agilent Technologies, Bio SB, Bio-Rad Laboratories, Cell Signaling Technology, Inc. y Danaher Corporation, entre otros. Estas empresas se centran en el lanzamiento de nuevos productos y en la expansión geográfica para satisfacer la creciente demanda de los consumidores en todo el mundo y aumentar su gama de productos en carteras especializadas. Tienen una amplia presencia mundial, lo que les permite atender a un gran conjunto de clientes y, posteriormente, aumentar su participación de mercado.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Asia-Pacific is the lucrative for the immunohistochemistry market.

Immunohistochemistry is a tool used microscopy-based techniques to observe cellular components such as proteins or other macromolecules in a tissue sample. It is routinely used tool in health care and pathology. IHC is widely used in research application where molecules of interest are analyzed to study their roles in both healthy and diseased cells and tissues on the cellular, molecular, or tissue level. There are numerous IHC methods that can be used to localize antigens. Parameters like specimen types and assay sensitivity are majorly considered in IHC.

Key factors driving the growth of the market are rising incidences of chronic and infectious diseases, increasing geriatric population, and increasing R&D investments by biotechnology & biopharmaceutical companies are among the key factors driving the market.

Development opportunities in emerging countries are likely to fuel the market growth in the comping years.

Increasing acceptance of automation in immunohistochemistry is likely to act as trend the market growth in the comping years.

Key players in the market are F. Hoffmann-LA Roche AG, Merck KGaA, PerkinElmer, Inc., Thermo Fisher Scientific, Inc., Abcam Plc, Agilent Technologies, Bio SB, Bio-Rad Laboratories, Cell Signaling Technology, Inc., and Danaher Corporation among others.

Antibodies is the most influencing segment growing in the immunohistochemistry market.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Immunohistochemistry Market

- F. Hoffmann-LA Roche AG

- Merck KGaA

- PerkinElmer, Inc.

- Thermo Fisher Scientific, Inc.

- Abcam Plc

- Agilent Technologies

- Bio SB

- Bio-Rad Laboratories

- Cell Signaling Technology, Inc.

- Danaher Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe