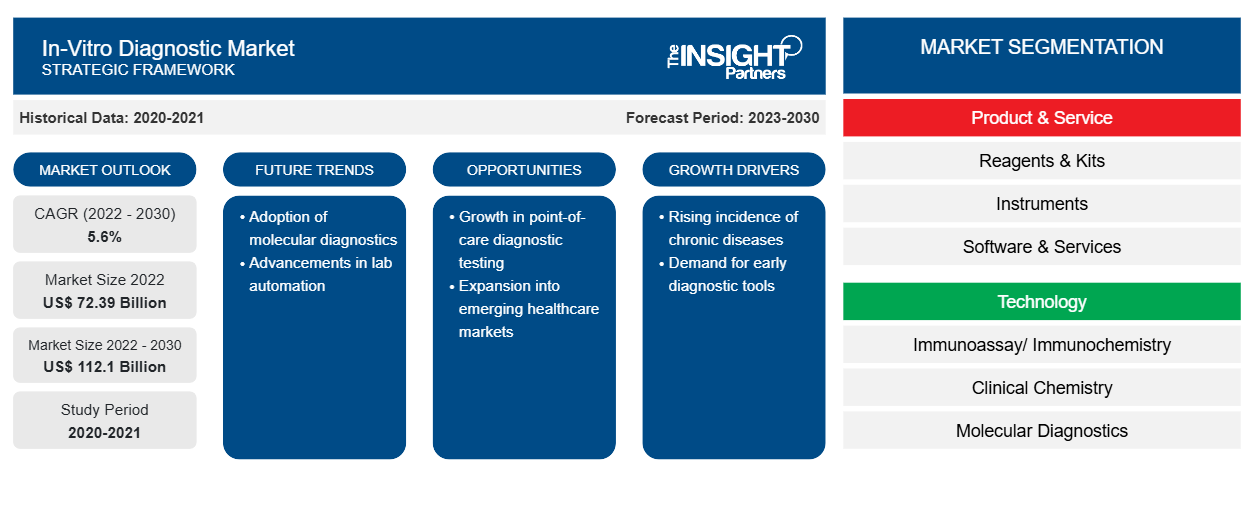

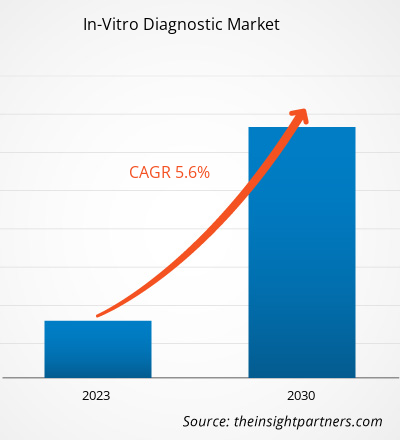

[Informe de investigación] El tamaño del mercado de diagnóstico in vitro se valoró en US$ 72.393,80 millones en 2022 y se espera que alcance los US$ 1.12.103,51 millones para 2030; se estima que el mercado registrará una CAGR del 5,6% entre 2022 y 2030

Perspectivas del mercado y opinión de analistas:

El diagnóstico in vitro incluye pruebas de laboratorio y dispositivos médicos que se utilizan para analizar muestras biológicas, como orina, sangre o tejidos, obtenidos de un cuerpo humano. Estas pruebas desempeñan un papel vital en el seguimiento y diagnóstico de diversas afecciones médicas. La creciente prevalencia de enfermedades crónicas, los avances tecnológicos y la creciente población geriátrica son los factores notables que impulsan el crecimiento del mercado de diagnóstico in vitro . Los avances en el diagnóstico molecular potencian los esfuerzos realizados por los grupos de investigación y los trabajadores de la salud en todo el mundo para mejorar los planes de tratamiento personalizados basados en la composición genética de las personas. Las oportunidades de crecimiento en las regiones en desarrollo debido al progreso de la infraestructura y la conciencia relacionada con la salud también pueden asociarse con el crecimiento proyectado del mercado de diagnóstico in vitro durante 2022-2030.

Factores impulsores del crecimiento:

Según los datos de los CDC, la enfermedad de las arterias coronarias (EAC) es la causa más común de mortalidad en adultos. Aproximadamente 375.476 personas murieron debido a la EAC en 2021. Las estimaciones publicadas en el Informe Nacional de Estadísticas de Diabetes de 2022 de la Organización Mundial de la Salud indican que ~422 millones de personas en todo el mundo tienen diabetes, la mayoría de las cuales viven en países de ingresos bajos y medios. Además, 1,5 millones de muertes están directamente relacionadas con la diabetes cada año. El sobrepeso, las condiciones genéticas, el envejecimiento, el estilo de vida sedentario, etc., están impulsando la prevalencia de la diabetes. Según las estimaciones publicadas en un informe de Cancer Research UK, en 2020 se notificaron ~18,1 millones de nuevos casos de cáncer en todo el mundo, y se espera que la cifra aumente a 28 millones en 2040. Por tanto, la creciente prevalencia de enfermedades infecciosas y crónicas como las enfermedades cardiovasculares, el cáncer, la diabetes y las enfermedades respiratorias impulsa el crecimiento del mercado de diagnóstico in vitro.

El diagnóstico in vitro se utiliza en entornos clínicos, de laboratorio y ambulatorios con el objetivo específico de ayudar en la detección de enfermedades y, en consecuencia, ayudar en la selección de protocolos de tratamiento adecuados. La integración de tecnologías de diagnóstico in vitro con soluciones de salud digital está ganando terreno a nivel mundial. El análisis de datos, la inteligencia artificial y la monitorización remota mejoran el valor de las pruebas de diagnóstico, lo que conduce a una mejor gestión y resultados del paciente. Las tecnologías de diagnóstico in vitro integradas con soluciones de salud digital se pueden incorporar a los sistemas de apoyo a la toma de decisiones clínicas. Como lo reconoce la OMS, las soluciones de salud digital podrían ayudar a detectar enfermedades. Los robots de salud de inteligencia artificial y otras soluciones emergentes similares pueden presentar oportunidades para la atención al paciente y abordar desafíos como los altos requisitos de tiempo y costo. En los diagnósticos basados en pruebas genómicas, el aprendizaje profundo puede identificar células cancerosas, determinar su tipo y predecir qué mutaciones pueden ocurrir en un tumor a partir de imágenes de una muestra específica. La inteligencia artificial y el aprendizaje automático (IA/ML) en los diagnósticos in vitro están revolucionando el desarrollo de dispositivos médicos. Estos modernos sistemas de diagnóstico facilitan el diagnóstico basado en el análisis de imágenes digitales, mejorando así la toma de decisiones en materia de atención médica. Los diagnósticos inteligentes son soluciones de diagnóstico in vitro extremadamente escalables que utilizan inteligencia artificial para obtener mejores resultados que los diagnósticos de laboratorio a una fracción del precio. Además, este tipo de diagnóstico puede derivar características emergentes a través de la detección y el análisis de firmas químicas y biológicas únicas. Por lo tanto, es probable que la integración del diagnóstico in vitro con las tecnologías de salud digital ofrezca oportunidades lucrativas para el mercado de diagnóstico in vitro en los próximos años.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de diagnóstico in vitro: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

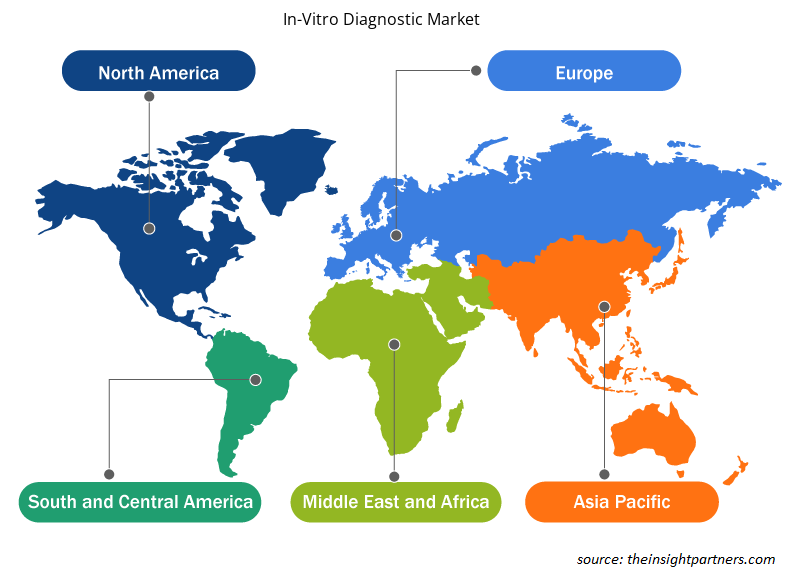

El mercado global de diagnóstico in vitro está segmentado en producto y servicio, tecnología y aplicación. Según el producto y el servicio, el mercado se clasifica en reactivos y kits, instrumentos y software y servicios. En términos de tecnología, el mercado de diagnóstico in vitro está segmentado en inmunoensayo/inmunoquímica, química clínica, diagnóstico molecular , microbiología, autocontrol de glucosa en sangre, coagulación y hemostasia, hematología, análisis de orina y otros. El mercado de diagnóstico in vitro, por aplicación, está fragmentado en enfermedades infecciosas, diabetes, oncología, cardiología, enfermedades autoinmunes, nefrología y otros. El mercado de diagnóstico in vitro, por usuario final, está segmentado en hospitales, laboratorios, atención domiciliaria y otros. El mercado de diagnóstico in vitro, según la geografía, está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, España y resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y resto de Asia Pacífico), Medio Oriente y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y resto de Medio Oriente y África) y América del Sur y Central (Brasil, Argentina y resto de América del Sur y Central).

Análisis segmental:

Según los productos y servicios, el mercado de diagnóstico in vitro se segmenta en reactivos y kits, instrumentos y software y servicios. En 2022, el segmento de reactivos y kits tuvo la mayor participación del mercado debido a la popularidad de los kits de autoprueba y los dispositivos POC. El crecimiento proyectado del mercado de reactivos y kits se atribuye a la tremenda popularidad de los kits de autoprueba y los dispositivos POC, y al aumento de la disponibilidad y adopción de instrumentos automatizados que simplifican los trabajos y brindan resultados precisos. El aumento de los casos de infecciones virales y fúngicas con condiciones higiénicas inadecuadas promueve el uso de reactivos. Los reactivos y kits, además de otros consumibles, se utilizan con frecuencia en los procesos de investigación. Las pruebas de diagnóstico in vitro se realizan en muestras de orina, sangre, heces y tejido para diagnosticar diversas afecciones, desde infecciones leves hasta enfermedades potencialmente mortales como el cáncer. Abbott, F. Hoffmann-La Roche Ltd y Bio-Rad Laboratories, Inc. se encuentran entre las principales empresas que ofrecen kits y reactivos. Los gobiernos implementaron programas de detección masiva durante el brote de COVID-19, lo que impulsó el crecimiento del mercado de diagnóstico in vitro. En 2020, Abbott Laboratories aumentó su producción de kits de prueba de COVID-19, incluida una nueva herramienta que podría permitir la detección masiva de COVID-19.

El mercado de diagnóstico in vitro está segmentado en función de su aplicación en enfermedades infecciosas, diabetes, oncología, cardiología, enfermedades autoinmunes, nefrología y otras. En 2022, el segmento de enfermedades infecciosas tuvo la mayor participación del mercado. Se espera que el mismo segmento registre la CAGR más alta del mercado durante 2022-2030.

Según la tecnología, el mercado de diagnóstico in vitro se segmenta en inmunoensayo/inmunoquímica, química clínica, diagnóstico molecular, microbiología, autocontrol de la glucemia, coagulación y hemostasia, hematología, análisis de orina y otros. En 2022, el segmento de inmunoensayo/inmunoquímica tuvo la mayor participación del mercado. Sin embargo, se espera que el segmento de diagnóstico molecular registre la CAGR más rápida durante 2022-2030 debido al lanzamiento de nuevos productos y la evolución tecnológica continua. Además, la COVID-19 ha tenido un impacto positivo en el inmunoensayo y el diagnóstico molecular.

El mercado de diagnóstico in vitro, basado en el usuario final, está segmentado en hospitales, laboratorios, atención domiciliaria y otros. En 2022, el segmento de hospitales tuvo la mayor participación de mercado. Además, la continua expansión de la infraestructura de atención médica conduciría a mejoras en las instalaciones hospitalarias actuales, lo que probablemente desencadenará la demanda de pruebas de diagnóstico in vitro realizadas en estas instalaciones. Se espera que el creciente número de admisiones hospitalarias, junto con el aumento de la prevalencia de enfermedades crónicas, impulse el crecimiento del mercado de diagnóstico in vitro para el segmento hospitalario durante 2022-2030. Los países en desarrollo están siendo testigos de una enorme demanda de entornos hospitalarios avanzados para hacer frente al creciente grupo de pacientes y las crecientes preocupaciones de salud pública. Por lo tanto, se anticipa que un número cada vez mayor de hospitales impulsará la adopción de diagnósticos in vitro debido a sus beneficios superiores. Además, los beneficios proporcionados por los hospitales, como la atención adecuada centrada en el paciente y la disponibilidad de instalaciones de reembolso, impulsan el crecimiento del mercado de este segmento.

Análisis regional:

Según la geografía, el mercado de diagnóstico in vitro se divide en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. El mercado de América del Norte se ha analizado con un enfoque principal en tres países principales: Estados Unidos, Canadá y México. Estados Unidos tuvo la mayor participación en el mercado de diagnóstico in vitro de América del Norte en 2022. Se estima que tendrá la mayor participación en el mercado de diagnóstico in vitro en América del Norte durante el período de pronóstico. El crecimiento del mercado en este país se atribuye a la creciente prevalencia de enfermedades crónicas e infecciosas, el enfoque en el diagnóstico eficiente de enfermedades y una mayor necesidad de sistemas de atención médica avanzados. Las enfermedades crónicas como el cáncer y las enfermedades cardiovasculares son las principales causas de discapacidad y muerte en los EE. UU. Según el Centro Nacional para la Prevención de Enfermedades Crónicas y la Promoción de la Salud, 6 de cada 10 personas en el país tienen al menos 1 enfermedad crónica. En 2021, aproximadamente 18,2 millones de adultos de 20 años o más padecían enfermedad de las arterias coronarias (EAC) en los EE. UU., según el informe de los Centros para el Control y la Prevención de Enfermedades (CDC). La EAC es la principal causa de muerte entre las personas del país.

La Asociación Estadounidense de Hospitales también estima que aproximadamente 133 millones de personas padecen al menos una enfermedad crónica, y se espera que la cifra alcance los 170 millones para 2030. La alta incidencia de enfermedades crónicas genera una enorme demanda de procedimientos de diagnóstico, lo que, a su vez, impulsa el mercado de diagnóstico in vitro en los EE. UU. El creciente énfasis en la atención preventiva y el mejor acceso a los centros de atención médica impulsarían aún más el crecimiento del mercado en los próximos años.

Oportunidad de mercado para diagnóstico in vitro:

El diagnóstico in vitro se utiliza en entornos clínicos, de laboratorio y ambulatorios con el objetivo específico de ayudar a detectar enfermedades y, en consecuencia, ayudar a seleccionar los protocolos de tratamiento adecuados. La integración de las tecnologías de diagnóstico in vitro con las soluciones de salud digital está ganando terreno a nivel mundial. El análisis de datos, la inteligencia artificial y la monitorización remota mejoran el valor de las pruebas de diagnóstico, lo que conduce a una mejor gestión y resultados del paciente. Las tecnologías de diagnóstico in vitro integradas con soluciones de salud digital se pueden incorporar a los sistemas de apoyo a la toma de decisiones clínicas. Como lo reconoce la OMS, las soluciones de salud digital podrían ayudar a detectar enfermedades. Los robots de salud de inteligencia artificial y otras soluciones emergentes similares pueden presentar oportunidades para la atención al paciente y abordar desafíos como los altos requisitos de tiempo y costo. En los diagnósticos basados en pruebas genómicas, el aprendizaje profundo puede identificar células cancerosas, determinar su tipo y predecir qué mutaciones pueden ocurrir en un tumor a partir de imágenes de una muestra específica. El aprendizaje automático y la inteligencia artificial en los diagnósticos in vitro están revolucionando el desarrollo de dispositivos médicos. Estos modernos sistemas de diagnóstico facilitan el diagnóstico basado en el análisis de imágenes digitales, mejorando la toma de decisiones en materia de atención médica. Los diagnósticos inteligentes son soluciones de diagnóstico in vitro extremadamente escalables que utilizan inteligencia artificial para funcionar mejor que los diagnósticos basados en laboratorio a una fracción del precio. Además, este tipo de diagnósticos pueden derivar características emergentes a través de la detección y el análisis de firmas químicas y biológicas únicas. Por lo tanto, es probable que la integración del diagnóstico in vitro con las tecnologías de salud digital ofrezca oportunidades lucrativas para el mercado de diagnóstico in vitro en los próximos años.

Diagnóstico in vitro

Perspectivas regionales del mercado de diagnóstico in vitro

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de diagnóstico in vitro durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de diagnóstico in vitro en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de diagnóstico in vitro

Alcance del informe de mercado de diagnóstico in vitro

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 72,39 mil millones |

| Tamaño del mercado en 2030 | US$ 112.1 mil millones |

| CAGR global (2022-2030) | 5,6% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por producto y servicio

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de diagnóstico in vitro: comprensión de su impacto en la dinámica empresarial

El mercado de diagnóstico in vitro está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de diagnóstico in vitro son:

- Laboratorios Abbott

- F. Hoffmann-La Roche Ltd

- Corporación Danaher

- Siemens AG

- Corporación Sysmex

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de diagnóstico in vitro

Panorama competitivo y empresas clave:

Algunos de los fabricantes de diagnóstico in vitro más importantes que operan en el mercado mundial de diagnóstico in vitro son Abbott Laboratories, F. Hoffmann-La Roche Ltd, Danaher Corp, Siemens AG, Sysmex Corp, Thermo Fisher Scientific Inc, Becton Dickinson and Co, bioMerieux SA, Bio-Rad Laboratories Inc, Qiagen NV. Estas empresas se centran en nuevas tecnologías, avances en productos existentes y expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo y hacer crecer su gama de productos en carteras especializadas. Por ejemplo, en octubre de 2020, Abbott firmó un acuerdo de licencia no exclusivo con regalías con Quanterix Corporation. En virtud del acuerdo, Abbott ha obtenido acceso a la cartera de patentes de tecnología basada en microesferas de Quanterix para aplicaciones de diagnóstico in vitro (IVD). Además, Quanterix recibió una tarifa de licencia inicial, hitos regulatorios y de lanzamiento, tarifas de hitos sujetas a logros asociados con los desarrollos futuros de Abbott y regalías por la venta de productos con licencia.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Water Pipeline Leak Detection System Market

- Europe Surety Market

- Adaptive Traffic Control System Market

- Precast Concrete Market

- Nuclear Waste Management System Market

- Maritime Analytics Market

- Hydrocephalus Shunts Market

- Wind Turbine Composites Market

- Military Rubber Tracks Market

- Rugged Servers Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

In vitro diagnostics (IVD) are tests done on samples such as blood or tissues that have been taken from the human body. In-vitro diagnostics are specialized to detect diseases or other conditions that can be used to monitor a person's overall health to help cure, treat, or prevent diseases. Additionally, in-vitro diagnostics may also be utilized for precision medicine to identify patients who are likely to benefit from specific treatments or therapies. Therefore, these in-vitro diagnostics can include next-generation sequencing tests that scan a person's DNA to detect genomic variations.

The CAGR value of the in-vitro diagnostics market during the forecasted period of 2022-2030 is 5.6%.

Key factors that are driving the growth of this market are increasing prevalence of chronic diseases, technological advancements, and the growing geriatric population are expected to boost the market growth for the in-vitro diagnostics over the years.

The reagent & kits segment held the largest share of the market in the global in-vitro diagnostics market and held the largest market share of 79.00% in 2022.

Abbott and F.Hoffman-La-Roche are the top two companies that hold huge market shares in the in-vitro diagnostics market.

The infectious diseases segment dominated the global in-vitro diagnostics market and held the largest market share of 39.8% in 2022.

Global in-vitro diagnostics market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa and South & Central America. Europe held the largest market share of the in-vitro diagnostics market in 2022. With several European market players focusing on research and development activities in the field of imaging technology, the regional market for in-vitro diagnostics market is likely to propel in Europe region during the forecast period.

The in-vitro diagnostics market majorly consists of the players such Abbott Laboratories, F. Hoffmann-La Roche Ltd, Danaher Corp, Siemens AG, Sysmex Corp, Thermo Fisher Scientific Inc, Becton Dickinson and Co, bioMerieux SA, Bio-Rad Laboratories Inc, and Qiagen NV.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - In-Vitro Diagnostics Market

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- Danaher Corp

- Siemens AG

- Sysmex Corp

- Thermo Fisher Scientific Inc

- Becton Dickinson and Co

- bioMerieux SA

- Bio-Rad Laboratories Inc

- Qiagen NV

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe