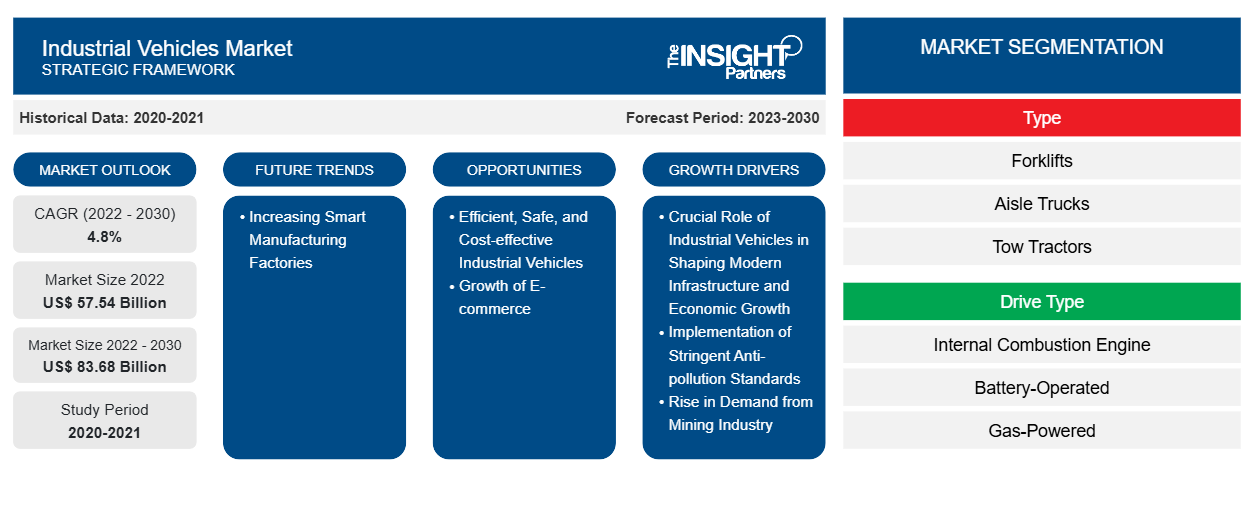

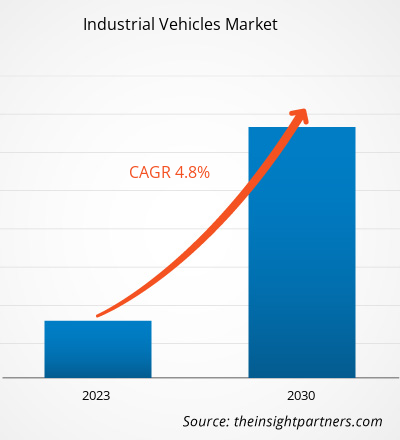

[Informe de investigación] El mercado de vehículos industriales se valoró en US$ 57.543,40 millones en 2022 y se proyecta que alcance los US$ 83.677,60 millones en 2030; se espera que registre una CAGR del 4,8% de 2022 a 2030.

Perspectiva del analista:

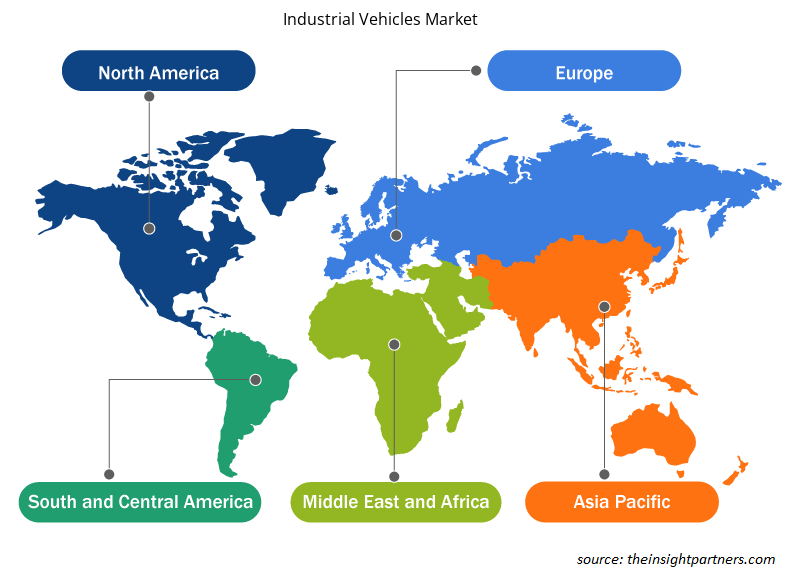

El informe incluye el pronóstico del mercado mundial de vehículos industriales por cinco regiones principales: América del Norte, Europa, Asia Pacífico (APAC), Oriente Medio y África (MEA) y América del Sur (SAM). La industria mundial del comercio electrónico está creciendo a un ritmo constante, lo que ha animado a las empresas a automatizar sus almacenes con la ayuda de varios vehículos de manipulación de materiales. La industria del comercio electrónico es el principal contribuyente a la creciente demanda de carretillas elevadoras y otros equipos de manipulación de materiales. Según la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), en 2022, las ventas minoristas de la industria mundial del comercio electrónico alcanzaron los 5,9 billones de dólares, un aumento del 9,26% en comparación con 2021. El gasto medio en comercio electrónico por persona fue de unos 737,51 dólares en 2022. China tiene el mercado de comercio electrónico más grande del mundo. En 2022, las ventas de comercio electrónico de China ascendieron a 1,3 billones de dólares y se proyecta que alcancen los 2 billones de dólares en 2025. Por lo tanto, la expansión del sector del comercio electrónico ha creado enormes oportunidades para el crecimiento del mercado de vehículos industriales en Asia Pacífico.

Según la Asociación Mundial de Estadísticas de Vehículos Industriales (WITS), durante 2021 se registraron más de 2,34 millones de ventas de vehículos y equipos de manipulación de materiales. La industria de manipulación de materiales experimentó un aumento del 43,0% en los pedidos en 2021 en comparación con el año anterior, 2020. Entre los 2,34 millones de unidades de manipulación de materiales, aproximadamente el 68,8% o 1,61 millones de unidades se registraron como carretillas elevadoras eléctricas. La demanda de carretillas elevadoras eléctricas está aumentando a un ritmo rápido con un aumento en la popularidad de los consumidores. Con un aumento en el número de pedidos, la demanda de vehículos industriales como carretillas elevadoras, carretillas de pasillo y transpaletas ha aumentado. Por lo tanto, la creciente demanda de equipos y vehículos de manipulación de materiales en todo el mundo en todo el sector manufacturero impulsa el crecimiento del mercado mundial de vehículos industriales.

Los factores clave que impulsan el tamaño del mercado de vehículos industriales de América del Norte incluyen la expansión de las industrias de logística y transporte y comercio electrónico. Las compras en línea en EE. UU. han aumentado en los últimos años. Las ventas totales de comercio electrónico en EE. UU. alcanzaron los 1,03 billones de dólares en 2022, un aumento de los 518,5 mil millones de dólares en 2018. Muchos gigantes de la logística en el mercado, como UPS, FedEx, USPS, XPO Logistics y Amazon, reconocieron la creciente demanda de vehículos industriales en sus almacenes. Estas empresas han realizado importantes inversiones en el establecimiento de almacenes y en la automatización de sus operaciones logísticas. Por ejemplo, en noviembre de 2023, United Parcel Service abrió el almacén más grande en Louisville, Kentucky, con una superficie de ~20 acres. Este almacén está hecho para el almacenamiento y la manipulación de paquetes, con una importante inversión de 79 millones de dólares para el establecimiento de más de 3.000 robots automatizados y vehículos industriales. Estos robots y vehículos industriales se encargarán de varias tareas del almacén, como la elevación y el transporte de mercancías de un lugar a otro, al reducir la necesidad de mano de obra.

Descripción general del mercado:

El mercado de vehículos industriales abarca una amplia gama de vehículos especializados diseñados para su uso en diversas aplicaciones industriales. Estos vehículos están diseñados para realizar tareas específicas en entornos industriales, lo que contribuye a la eficiencia, la productividad y la seguridad de las operaciones en diferentes sectores. El mercado comprende una amplia gama de vehículos industriales diseñados específicamente para satisfacer las necesidades específicas de las instalaciones de fabricación, los almacenes, los sitios de construcción, las operaciones logísticas y otros entornos industriales. Los vehículos industriales también están diseñados con el objetivo de abordar desafíos industriales particulares. Esto incluye vehículos optimizados para tareas como manipulación de materiales, elevación de objetos pesados, transporte de mercancías, excavación y otras funciones especializadas esenciales para los procesos industriales.

El mercado de vehículos industriales está siendo testigo de avances en tecnología e innovación, y los fabricantes mejoran constantemente las capacidades y características de vehículos como las carretillas elevadoras. Esta adaptabilidad a las cambiantes necesidades de la industria y a los avances tecnológicos puede impulsar el mercado atrayendo a empresas que buscan soluciones más eficientes y avanzadas para la movilidad industrial. Los gobiernos de varios países están invirtiendo en la automatización del negocio de fabricación en Europa. Por ejemplo, en julio de 2021, el gobierno del Reino Unido anunció una inversión de 59,3 millones de dólares (53 millones de libras esterlinas) para impulsar el desarrollo de tecnologías de fabricación digital. De los cuales, 28,10 millones de dólares (25 millones de libras esterlinas) se invertirán en la creación de cinco nuevos centros de investigación patrocinados por la industria para apoyar el desarrollo de soluciones digitales de vanguardia con el fin de transformar las empresas manufactureras. La cantidad restante se invertirá en un centro de innovación de la cadena de suministro digital y se proporcionará a 37 proyectos individuales para digitalizar y transformar las cadenas de suministro de fabricación. Por lo tanto, se espera que el creciente apoyo del gobierno para impulsar la automatización impulse el crecimiento del mercado de vehículos industriales durante el período de pronóstico.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de vehículos industriales: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Conductor del mercado:

La implementación de estrictas normas anticontaminación impulsa el mercado de vehículos industriales

Se están implementando estrictas normas anticontaminación, como las europeas (Stage V) y norteamericanas (Tier 4 Final), para los vehículos industriales en todo el mundo. Estas normas, introducidas el 1 de enero de 2019, imponen restricciones adicionales a las emisiones de óxido de nitrógeno (NOx) y partículas contaminantes de los vehículos no viales, incluidos los utilizados en la agricultura, las obras de construcción y los entornos industriales. La fuerza impulsora detrás de estas regulaciones es la necesidad urgente de abordar las preocupaciones de salud pública, mejorar la calidad del aire y mitigar el impacto de las emisiones de los vehículos en el cambio climático. Una de las respuestas notables a estos desafíos ambientales es la electrificación acelerada de los vehículos industriales. Este cambio hacia la electrificación está impulsado por el imperativo de cumplir con los objetivos de emisiones establecidos por estas estrictas normas. Las alternativas eléctricas e híbridas son cada vez más preferidas donde se utilizan diversos vehículos de obra en la industria de la construcción, incluidas excavadoras, grúas móviles , excavadoras y topadoras, así como vehículos agrícolas como tractores y cosechadoras.

Los vehículos industriales eléctricos e híbridos ayudan a los fabricantes y operadores a cumplir con los estrictos estándares de emisiones. Estos vehículos producen niveles significativamente más bajos de NOx y partículas contaminantes, en línea con las regulaciones establecidas por Stage V en Europa y Tier 4 Final en América del Norte. La reducción de las emisiones nocivas de los vehículos industriales contribuye a la mejora de la calidad del aire, lo que repercute positivamente en la salud pública. A medida que la urbanización continúa creciendo, la implementación de vehículos industriales más limpios y sostenibles se vuelve crucial para mitigar el impacto de las emisiones de los vehículos en áreas densamente pobladas. Además, la creciente conciencia de los problemas ambientales y el énfasis cada vez mayor en la sostenibilidad impulsan la demanda de vehículos industriales más limpios y eficientes. Las empresas que priorizan las prácticas respetuosas con el medio ambiente y cumplen con los estándares de emisiones probablemente atraerán una base de clientes más amplia y asegurarán la viabilidad del mercado a largo plazo. La transición a alternativas eléctricas e híbridas no solo garantiza el cumplimiento de las regulaciones, sino que también se alinea con los objetivos más amplios de mejorar la calidad del aire, abordar el cambio climático y satisfacer las preferencias de los consumidores por prácticas sostenibles. Por lo tanto, la implementación de estrictos estándares anticontaminación asociados con los vehículos industriales impulsa el mercado.

Análisis segmental:

En función del tipo de vehículo, el análisis del mercado de vehículos industriales se ha llevado a cabo considerando los siguientes segmentos: carretillas elevadoras, carretillas de pasillo, tractores de remolque, manipuladores de contenedores y otros (carretillas de pellets, carretillas retráctiles, recogepedidos y apiladores). Entre estos, el segmento de carretillas elevadoras domina la cuota de mercado de vehículos industriales debido al rápido crecimiento del sector de la logística y el transporte. Según la Asociación Global de Logística, en 2021, la industria logística mundial estaba valorada en 8,6 billones de dólares y se espera que alcance los 13,5 mil millones de dólares en 2027. En 2021, ~45% de la industria logística mundial se concentró en Asia Pacífico. Además, la participación de la industria logística en América del Norte fue de ~24% en 2020 en todo el mundo, seguida de Europa. Asia Pacífico es la región de más rápido crecimiento para el mercado de vehículos industriales, debido al aumento de las ventas de la industria del comercio electrónico. En 2022, en Asia Pacífico, el gasto del sector logístico alcanzó los 4,9 billones de dólares y se prevé que registre una tasa de crecimiento anual compuesta del 5,9 % entre 2022 y 2027. China tiene la mayor participación en Asia Pacífico, representando el 54,1 % del gasto del sector logístico. Esto se debe principalmente al crecimiento económico de los sectores manufacturero y automotor. Los vehículos industriales se utilizan ampliamente en el sector logístico para el manejo de materiales de un lugar a otro debido al creciente sector del comercio electrónico con políticas gubernamentales favorables e iniciativas comerciales regionales. Las carretillas de pasillo, los tractores de remolque, los manipuladores de contenedores, las transpaletas, las carretillas retráctiles, los recogepedidos y los apiladores también se utilizan en la industria de la logística del comercio electrónico en todo el mundo.

Análisis regional:

El alcance del informe del mercado de vehículos industriales se centra en América del Norte (EE. UU., Canadá y México), Europa (España, Reino Unido, Alemania, Francia, Italia y resto de Europa), Asia Pacífico (Corea del Sur, China, India, Japón, Australia y resto de Asia Pacífico), Medio Oriente y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y resto de Medio Oriente y África) y América del Sur y Central (Brasil, Argentina y resto de América del Sur y Central).

En términos de ingresos, Asia Pacífico dominó la participación de mercado de vehículos industriales. Europa es el segundo mayor contribuyente al mercado mundial de vehículos industriales, seguido de América del Norte. El mercado de vehículos industriales de América del Norte está impulsado por el aumento de las actividades de construcción y edificación y el aumento de las ventas de vehículos comerciales . Según el Informe del American Automotive Policy Council (AAPC), Fiat Chrysler Automobiles NV, Ford Motors y General Motors están invirtiendo fuertemente en la fabricación de vehículos comerciales en el mercado estadounidense. La fabricación de automóviles en EE. UU. es la octava economía más grande del mundo y agregó ~US$ 2,64 billones en valor en 2021. La fabricación de vehículos de motor y sus piezas representa el 6% de la fabricación total. El sector automotriz aporta más de US$ 1,0 billón a la economía estadounidense anualmente, lo que representa el 4,9% del PIB.

Las crecientes inversiones en construcción y edificación, incluida la inversión gubernamental en desarrollos de infraestructura, están impulsando la demanda de vehículos industriales en América del Norte. Por ejemplo, en agosto de 2021, el Ministerio de Transporte e Infraestructura de EE. UU. invirtió ~US$ 837,0 millones para el proyecto de expansión de la autopista entre el oeste de Canadá en Alberta y Columbia Británica. Este proyecto incluye la construcción de puentes y la ampliación de autopistas de dos carriles a cuatro carriles. Los vehículos de construcción ayudan a las cuadrillas a realizar varias actividades de construcción de manera rápida y más eficiente. Estos vehículos se utilizan para cavar zanjas para transportar materiales de construcción como piedra o agregados utilizando diferentes vehículos de construcción. Varios vehículos industriales están diseñados para tareas específicas para realizar múltiples funciones en los sitios de construcción. Estos proyectos de desarrollo de infraestructura requieren varios vehículos industriales, incluidos montacargas, grúas, apisonadoras y camiones volquete. Por lo tanto, la industria automotriz se está expandiendo con un aumento de los proyectos de construcción en diferentes países de América del Norte, lo que impulsa el mercado de vehículos industriales.

Perspectivas regionales del mercado de vehículos industriales

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de vehículos industriales durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de vehículos industriales en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de vehículos industriales

Alcance del informe de mercado de vehículos industriales

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 57,54 mil millones |

| Tamaño del mercado en 2030 | US$ 83,68 mil millones |

| CAGR global (2022-2030) | 4,8% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

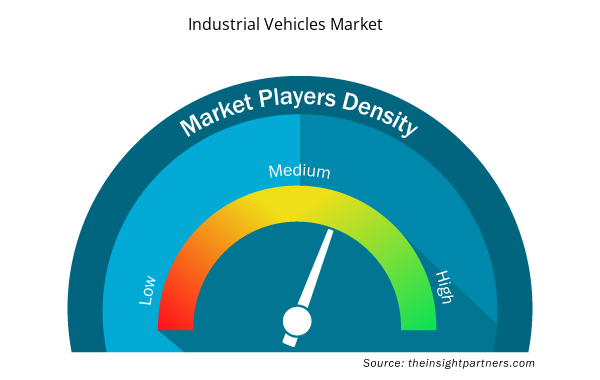

Densidad de actores del mercado de vehículos industriales: comprensión de su impacto en la dinámica empresarial

El mercado de vehículos industriales está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de vehículos industriales son:

- Grupo KION AG

- Corporación de Industrias Toyota

- Industrias pesadas Mitsubishi Ltd.

- Komatsu limitada

- Konecranes

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de vehículos industriales

Análisis de los jugadores clave:

KION Group AG; Toyota Industries Corporation; MITSUBISHI HEAVY INDUSTRIES, LTD.; Komatsu Limited, Konecranes; Anhui Heli Co., Ltd.; Hyster-Yale Materials Handling, Inc.; Jungheinrich AG; Crown Equipment Corporation; y Clark Material Handling Company se encuentran entre los actores clave cubiertos enInforme sobre el mercado de vehículos industriales. El informe incluye perspectivas de crecimiento a la luz de las tendencias actuales del mercado de vehículos industriales y los factores impulsores que influyen en el mercado.

Desarrollos recientes:

Las estrategias inorgánicas y orgánicas, como las fusiones y adquisiciones, son ampliamente adoptadas por las empresas del mercado de vehículos industriales. La iniciativa de mercado es una estrategia adoptada por las empresas para expandir su presencia en todo el mundo y satisfacer la creciente demanda de los clientes. Los actores del mercado presentes en el mercado se centran principalmente en las mejoras de productos y servicios mediante la integración de características y tecnologías avanzadas en sus ofertas. A continuación, se enumeran algunos desarrollos recientes de los principales actores del mercado de vehículos industriales:

Año | Noticias | País |

Septiembre-2023 | Jungheinrich y Mitsubishi Logisnext Americas lanzaron en colaboración Rocrich AGV Solutions. A través de esta solución, la empresa pretende ofrecer soluciones de automatización para almacenes e instalaciones de producción en el mercado norteamericano. | América del norte |

Julio-2023 | Vedanta Aluminium, el mayor fabricante de aluminio de la India, ha aumentado su flota de carretillas elevadoras eléctricas de iones de litio, convirtiéndola en la más grande del país. Vedanta Aluminium demuestra su compromiso con la sostenibilidad al contar con 44 unidades en funcionamiento en Odisha y Chhattisgarh. | Asia Pacífico |

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The modern economic landscape relies heavily on an expansive and intricate infrastructure network. This infrastructure encompasses a wide spectrum, ranging from the construction of roads and bridges to the efficient functioning of freight trains, cargo ships, internet provision, and electrical grids. In the US, the commitment to infrastructure development is evident in the substantial federal spending on highway and street projects, which reached approximately US$ 1.7 billion in 2021. The scale of the country's highway network is staggering, totaling four million statute miles—enough road to circumnavigate the Earth's equator 160 times. As urban centers undergo rapid expansion, the demand for infrastructural development is also increasing.

The integration of autonomous industrial vehicles such as autonomous industrial vehicles (IVs) represents a transformative phase in the industrial vehicle market, fueled by improved efficiency, reduced maintenance costs, and enhanced safety records. Autonomous industrial vehicles, operating within geofenced topographies and adhering to specific rules, address one of the persistent challenges in industrial vehicle operations—wear and tear.

KION Group AG; Toyota Industries Corporation; MITSUBISHI HEAVY INDUSTRIES, LTD.; Komatsu Limited, Konecranes; Anhui Heli Co., Ltd.; Hyster-Yale Materials Handling, Inc.; Jungheinrich AG; Crown Equipment Corporation; and Clark Material Handling Company are the key market players operating in the global industrial vehicle market.

The ongoing digital transformation of production processes and business models in industrial companies presents a significant growth trend for the industrial vehicle market in upcoming years. With the increasing interconnection of machinery and equipment, along with the integration of sensors, there is a wealth of data being generated. By harnessing the power of big data and artificial intelligence, these companies can achieve greater transparency, efficiency, and cost reduction.

The market for industrial vehicles in Asia Pacific is segmented into India, China, Japan, and South Korea. The market for industrial vehicles in Asia Pacific is likely to register the highest CAGR over the forecasted period, owing to the rapid development of construction projects. Investment by governments and companies in these countries' mining, oil & gas exploration, and renewable energy sectors is growing rapidly. The region supplies 10–15% of global oil and gas (O&G) needs.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - Industrial Vehicles Market

- KION Group AG

- Toyota Industries Corporation

- MITSUBISHI HEAVY INDUSTRIES LTD

- Komatsu Limited

- Konecranes

- Anhui Heli Co Ltd

- Hyster-Yale Materials Handling Inc

- Jungheinrich AG

- Crown Equipment Corporation

- Clark Material Handling Company

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe