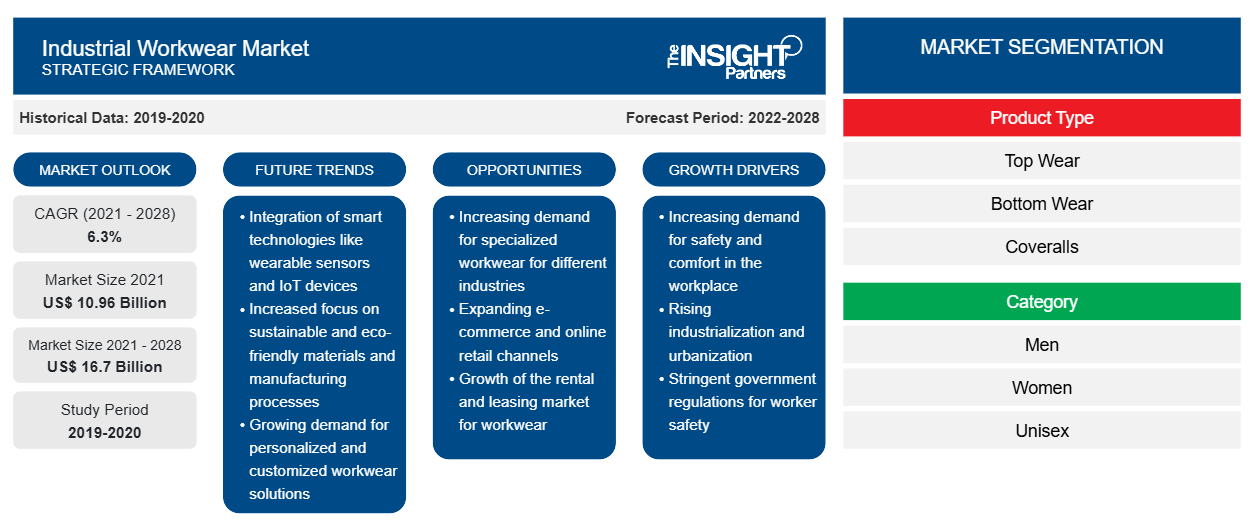

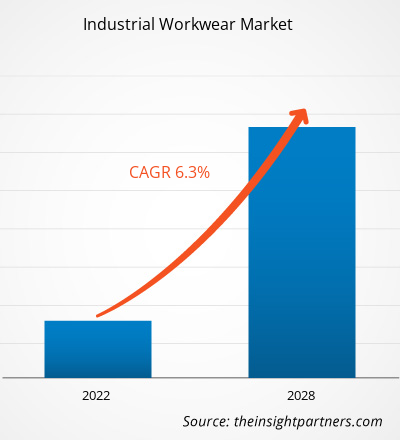

Se proyecta que el mercado de ropa de trabajo industrial alcance los 16.697,49 millones de dólares en 2028, frente a los 10.956,69 millones de dólares en 2021. Se espera que crezca a una CAGR del 6,3 % entre 2022 y 2028.

La ropa de trabajo industrial brinda seguridad a los trabajadores y garantiza un entorno de trabajo saludable. La ropa de trabajo se usa ampliamente en varios sectores, incluidos el petróleo y el gas, los productos químicos, la construcción, la fabricación, la automoción, la agricultura y la minería. En los últimos años, las preocupaciones por la seguridad de los trabajadores en los sectores industriales han aumentado rápidamente. Varios gobiernos y asociaciones de seguridad están imponiendo pautas industriales para garantizar la seguridad de los trabajadores, lo que ha aumentado la demanda de ropa de trabajo.

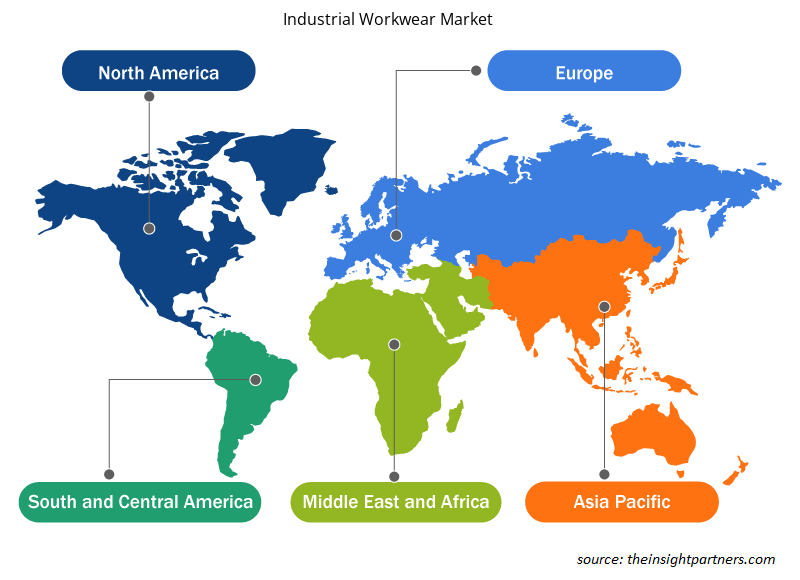

En 2020, América del Norte tuvo la mayor participación del mercado mundial de ropa de trabajo industrial , y se estima que Asia Pacífico registrará la CAGR más alta durante el período de pronóstico. Los países emergentes de Asia-Pacífico, incluidos China e India, están siendo testigos de un aumento en las medidas y los gastos de seguridad laboral, lo que ofrece amplias oportunidades para los actores clave del mercado. Asia Pacífico es un mercado destacado de ropa de trabajo industrial debido al creciente número de accidentes laborales, la mala infraestructura y las iniciativas para reducir las tasas de mortalidad en el lugar de trabajo. Según la Organización Internacional del Trabajo (OIT), informe publicado en 2021, anualmente se registran más de 1,1 millones de muertes en Asia Pacífico debido a accidentes laborales o enfermedades relacionadas con el trabajo. Países como la India tienen la fuerza laboral menos protegida, menos informada y menos capacitada. Las mujeres, los niños, los trabajadores discapacitados, los trabajadores migrantes y las minorías étnicas se encuentran entre la población más afectada y a menudo se ven involucrados en accidentes laborales. Por lo tanto, para reducir los accidentes y lesiones laborales, la construcción, la fabricación, el petróleo y el gas y muchas otras industrias están invirtiendo ampliamente en la seguridad laboral de sus empleados. Por lo tanto, la creciente conciencia sobre la seguridad en el trabajo está impulsando la demanda de ropa de trabajo industrial en Asia-Pacífico.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de ropa de trabajo industrial: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impacto de la pandemia de COVID-19 en el mercado de ropa de trabajo industrial

La pandemia de COVID-19 y los confinamientos prolongados obstaculizaron la demanda de productos de ropa de trabajo industrial en varios sectores, incluidos el petróleo y el gas, la construcción, la fabricación, la automoción y los productos químicos. La ropa de trabajo industrial se utiliza en varios sectores industriales para garantizar la seguridad de los trabajadores en el lugar de trabajo. Sin embargo, la industria de la ropa de trabajo industrial enfrentó desafíos sin precedentes durante el brote de COVID-19 en 2020. Los fabricantes de ropa de trabajo industrial enfrentaron desafíos importantes debido a las limitaciones de la cadena de suministro causadas por los confinamientos a nivel nacional, las prohibiciones comerciales y las restricciones de viaje. Las interrupciones en las cadenas de suministro crearon una escasez de materias primas, lo que afectó la producción y distribución de varios productos de ropa de trabajo industrial.

En 2021, varias economías e industrias reanudaron sus operaciones a medida que los gobiernos anunciaban la flexibilización de las restricciones impuestas anteriormente. Se permitió a los fabricantes operar a plena capacidad, lo que les ayudó a superar las brechas de demanda y oferta. Así, los fabricantes de ropa de trabajo se centraron en aumentar su producción para reactivar sus negocios.

Perspectivas del mercado

La introducción de estrictas regulaciones gubernamentales impulsa el mercado de ropa de trabajo industrial

La falta de conocimiento sobre la seguridad en el lugar de trabajo y los posibles riesgos para la salud en los lugares de trabajo entre los trabajadores es una preocupación importante en todo el mundo. Para crear conciencia al respecto, muchas organizaciones gubernamentales y no gubernamentales están introduciendo diversos programas y campañas relacionadas con la salud y la seguridad de los trabajadores. Según la Organización Estadounidense de Normalización, en América del Norte, el Departamento de Trabajo y la Administración de Seguridad y Salud Ocupacional (OSHA) de los EE. UU. normalizan el campo de las normas de seguridad y salud ocupacional. Las organizaciones involucradas en el desarrollo de normas para ropa de protección incluyen la Sociedad Estadounidense de Pruebas y Materiales (ASTM), la Asociación Nacional de Protección contra el Fuego (NFPA), el Instituto Nacional de Seguridad y Salud Ocupacional (NIOSH), el Instituto Nacional Estadounidense de Normalización (ANSI), la Asociación Estadounidense de Químicos y Coloristas Textiles (AATCC) y la Asociación de Equipos de Seguridad Industrial (ISEA). Por lo tanto, se espera que la introducción de una regulación gubernamental tan estricta para adoptar ropa de trabajo industrial que garantice la seguridad impulse el crecimiento del mercado.

Información sobre el tipo de producto

Según el tipo de producto, el mercado de ropa de trabajo industrial se segmenta en prendas superiores, inferiores y monos. El segmento de prendas superiores tendría la mayor participación de mercado durante el período de pronóstico. Sin embargo, se espera que el segmento de monos registre la CAGR más alta durante el período de pronóstico. Los monos son prendas simples o dobles que se usan para proteger todo el cuerpo humano en el lugar de trabajo. Estos monos están hechos principalmente de fibras de nailon, algodón y poliamida. Generalmente se utilizan en plantas e industrias de procesamiento químico, como pinturas y recubrimientos y petróleo y gas, debido al alto riesgo de peligros laborales. Protegen a los trabajadores de peligros químicos, mecánicos, térmicos y biológicos. Además, la creciente seguridad y concienciación ocupacional, ayudada por las regulaciones establecidas por los organismos gubernamentales, ha impulsado significativamente la demanda de ropa de trabajo industrial.

Perspectivas de la categoría

Según la categoría, el mercado de ropa de trabajo industrial se segmenta en hombres, mujeres y unisex. El segmento masculino tendría la mayor participación del mercado durante el período de pronóstico, mientras que se proyecta que el segmento unisex registre la CAGR más alta durante el período de pronóstico. Según el informe del Grupo Banco Mundial de junio de 2022, la participación masculina en la fuerza laboral fue del 72% en 2021 en todo el mundo. Como la mayoría de los hombres trabajan en varios sectores industriales y corporativos, la demanda de ropa de trabajo industrial está aumentando. Además, según el informe de la Organización Mundial de la Salud (OMS) del 17 de septiembre de 2021, casi 2 millones de hombres murieron por causas relacionadas con el trabajo. Por lo tanto, para proteger a la fuerza laboral contra lesiones y muertes laborales, los fabricantes se están centrando en nuevas tecnologías, como ropa de trabajo industrial resistente al fuego y aislante. El uso de este tipo de ropa de trabajo ayuda a reducir el número de muertes y lesiones laborales.

Información sobre el uso final

Según el uso final, el mercado de ropa de trabajo industrial se segmenta en petróleo y gas, construcción, productos químicos, automoción, fabricación y otros. El segmento de fabricación representó la mayor participación de mercado en 2020. La principal causa de accidentes industriales en el sector manufacturero es la exposición constante de los trabajadores a un entorno de trabajo peligroso y la falta de disponibilidad de calzado de protección para los trabajadores debido a lo cual se producen lesiones. Los monos, guantes y mangas de protección, gorras/sombreros, abrigos, chaquetas, camisas, calcetines, chaquetas softshell, sudaderas, pantalones, mascarillas, protectores faciales, chalecos y botas y zapatos de protección con puntera protectora están diseñados específicamente para proteger y salvaguardar la parte superior e inferior del cuerpo.

Carhartt, Inc.; ALSICO; A.LAFONT SAS; Honeywell International Inc.; Hultafors Group; Lakeland Inc; Aramark; Ansell Ltd.; VF Corporation; y Mustang Workwear se encuentran entre los principales actores que operan en el mercado de ropa de trabajo industrial. Estas empresas están haciendo hincapié en los lanzamientos de nuevos productos y las expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo. Tienen una amplia presencia global, lo que les permite atender a un gran conjunto de clientes de todo el mundo y, posteriormente, aumenta su participación de mercado. Estos actores del mercado se centran en gran medida en los lanzamientos de nuevos productos y las expansiones regionales para aumentar su gama de productos en carteras especializadas.

Perspectivas regionales del mercado de ropa de trabajo industrial

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de ropa de trabajo industrial durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de ropa de trabajo industrial en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de ropa de trabajo industrial

Alcance del informe de mercado de ropa de trabajo industrial

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | US$ 10,96 mil millones |

| Tamaño del mercado en 2028 | US$ 16,7 mil millones |

| CAGR global (2021-2028) | 6,3% |

| Datos históricos | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos | Por tipo de producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

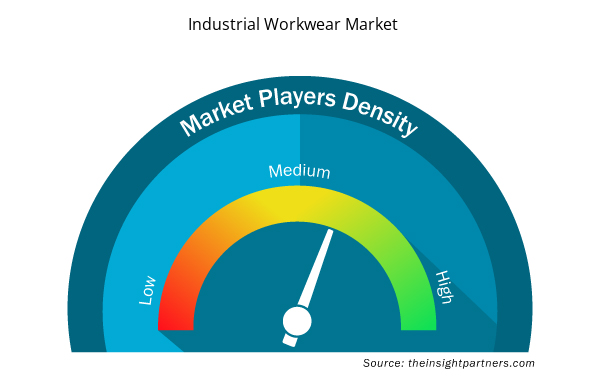

Densidad de actores del mercado de ropa de trabajo industrial: comprensión de su impacto en la dinámica empresarial

El mercado de ropa de trabajo industrial está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de ropa de trabajo industrial son:

- Tienda de campaña Carhartt, Inc.

- Aramark

- Grupo Alsico

- A. LAFONT SAS

- Honeywell Internacional, Inc.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de ropa de trabajo industrial

Informe Destacado

- Tendencias progresivas de la industria en el mercado de ropa de trabajo industrial para ayudar a las empresas a desarrollar estrategias efectivas a largo plazo

- Estrategias de crecimiento empresarial adoptadas por los actores del mercado de ropa de trabajo industrial en países desarrollados y en desarrollo

- Análisis cuantitativo del mercado de 2020 a 2028

- Estimación de la demanda mundial de ropa de trabajo

- Análisis de las cinco fuerzas de Porter para ilustrar la eficacia de los compradores y proveedores en el mercado de ropa de trabajo industrial

- Avances recientes para comprender el escenario competitivo del mercado

- Tendencias y perspectivas del mercado, así como factores que impulsan y restringen el crecimiento del mercado de ropa de trabajo industrial

- Asistencia en el proceso de toma de decisiones destacando las estrategias de mercado que sustentan el interés comercial.

- Tamaño del mercado de ropa de trabajo industrial en varios nodos

- Una descripción detallada y dinámica de la industria de ropa de trabajo industrial

- Tamaño del mercado de ropa de trabajo industrial en varias regiones con prometedoras oportunidades de crecimiento

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The major players operating in the global industrial workwear market are Carhartt, Inc.; Aramark; Alsico group; A. LAFONT SAS; Honeywell International, Inc.; Hultafors Group AB; Lakeland Industries, Inc.; VF Corporation; Ansell Ltd.; and Mustang Workwear.

Rising demand for emerging economies is anticipated lucrative opportunities for the growth of the industrial workwear market. Emerging economies are experiencing development in various sectors, including automotive, manufacturing, and chemicals. The automotive industry is one of the largest industries in the world, and it is growing in emerging economies, such as China, India, and Brazil. The growth in the region is attributed to the rising foreign direct investments, growing passenger car demand, and increasing preference for electric vehicles to reduce emissions. The increasing development in various industrial sectors of emerging economies has propelled the need to maintain the safety of workers while working. Thus, rapid development in industrial sectors of emerging economies is anticipated to create lucrative opportunities for the industrial workwear market during the forecast period.

Based on the application, the oil and gas segment is projected to grow at a significant CAGR over the forecast period. The oil & gas industry workers often face the risk of fire and explosion due to the ignition of flammable vapors or gases. Hence, companies demand flame-resistant and insulated industrial workwear to protect workers from fire and explosion-related injuries. Moreover, industrial workwear manufacturers are continuously adopting new business expansion strategies such as mergers, acquisitions, and collaboration to meet the workers’ demand globally. On February 8, 2022, Tyndale USA expanded its services in Canada to cater to the demand for fire-resistance top wear and bottom wear from Canada-based oil & gas companies. Such strategic adoption by players is driving the demand for industrial workwear in the oil & gas industry.

Based on type, the topwear segment has the largest revenue. Top wear products mainly include shirts, t-shirts, jackets, and vests. They are often made of cotton, silk, wool, polyester, polyamide, nylon, and acrylic fibres. The growth of the corporate sector propels the demand for top wear as internal policies allow an employer to set dress codes that the employees are required to follow. Growing industrial sectors, such as construction, oil & gas, chemicals, automotive, mining, and manufacturing, and rising awareness regarding workers’ safety in these sectors bolster the growth of the industrial workwear market for the top wear segment.

North America accounted for the largest share of the global industrial workwear market. An increase in cases of occupational injuries and a rise in the number of surgeries and occupational deaths have led to high demand for safety apparel and an increase in expenditure on work safety by end-use industries such as oil & gas, food processors, manufacturing, automotive, mining, and agriculture. In addition, stringent government regulations in the region regarding the safety of working professionals in factories and on-site workers, coupled with penalties for non-compliance with the standards, augmented the adoption of industrial workwear. The rise in demand for industrial workwear, mainly from oil & gas, chemical, construction, mining, and other industries, is fueling the market growth in the region. Workers across these industries are exposed to various risks owing to the nature of the job or task. Therefore, these industries require functional and high-performance protective workwear which can endure extremities at the workplace.

An increase in the number of industrial accidents driving the global industrial workwear market. Owing to the increasing number of industrial accidents, employers are adopting several standards defined by national and international organizations to ensure the well-being and safety of their employees at the workplace. Industrial workwear is designed to provide protection, durability, and comfort to employees while working across diversified industrial bases and helps them avoid severe casualties at the workplace, thereby improving the working efficiency of the workers. Thus, an increase in industrial accidents and work-related mortality propel the demand for industrial workwear to ensure the workers’ safety, which, in turn, drives the market growth. Over the past, successive major accidents in the chemical industry have caused deaths, numerous injuries, significant environmental pollution, and massive economic loss. According to the Environmental Ministry, the number of deaths in the chemical industry has reduced by nearly 41% from 2015 to 2018, while the number of injured has significantly gone up. The increased number of accidents in the industry has raised concerns regarding workers’ safety and resulted in the implementation of stringent regulations for their safety.

Trends and growth analysis reports related to Consumer Goods : READ MORE..

The List of Companies - Industrial Workwear Market

- Carhartt, Inc.

- Aramark

- Alsico group

- A. LAFONT SAS

- Honeywell International, Inc.

- Hultafors Group AB

- Lakeland Industries, Inc.

- VF Corporation

- Ansell Ltd.

- Mustang Workwear

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe